Two turkeys do not make an Eagle. Näin on sanottu aiemminkin Nokiasta puhuttaessa.

4 tykkäystä

Juha Varis noteerannut, että EV eli market cap + nettokassa on nyt samaa luokkaa Ericsson vs Nokia.

Aikoinaan tulikin itse haikailtua että olisipa Nokia yhtä arvokas kuin Ericsson…

23 tykkäystä

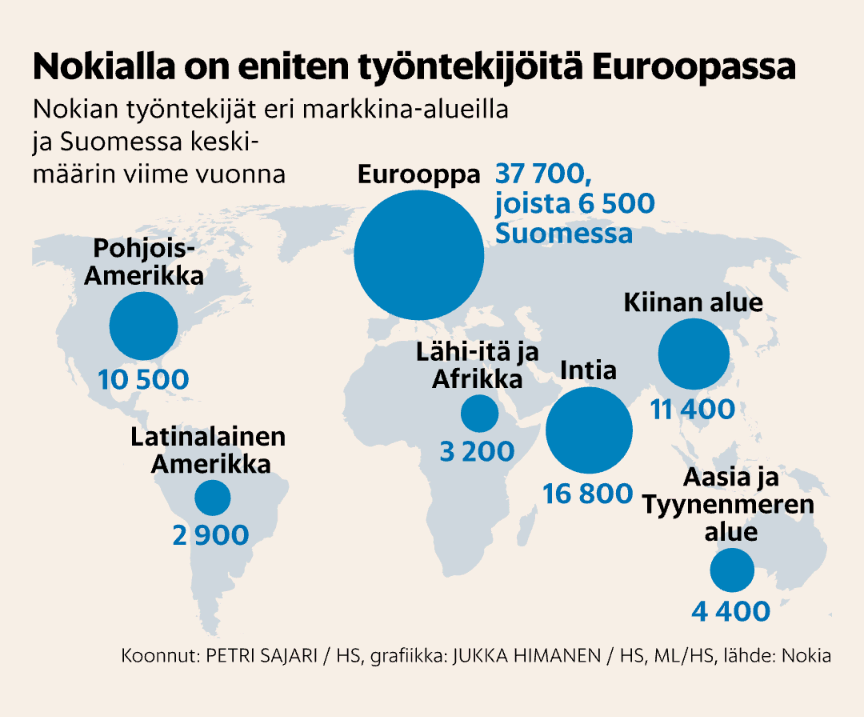

Hesarin jutusta poimittu:

LEIKKAUSTEN lisäksi Nokia ilmoitti torstaina uudistavansa liiketoimintamalliaan.

Neljästä liiketoimintaryhmästä tulee entistä itsenäisempiä, koska jokaiselle niistä perustetaan oma myyntiorganisaatio. Nykyinen kaikkien liiketoimintaryhmien yhteinen myyntiorganisaatio puretaan.

”Tällaisessa linjaorganisaatiossa itsenäiset liiketoimintaryhmät toimivat ketterästi, kun jokaisella on oma myyntiorganisaatio, joka pystyy nopeasti käymään uusien asiakkaiden kimppuun. Samalla asiakkaiden välimatkaa tuotepäätöksiin lyhennetään.”

Itsenäiset liiketoimintaryhmät tarkoittavat tosiasiassa on myös sitä, että tarpeen vaatiessa niitä on helpompi myydä. Onko Nokiassa tällaisia suunnitelmia?

”Olemme tarvittaessa valmiina tarkastelemaan tuotevalikoimaamme, minkä olemme jo aikaisemmin sanoneet. En halua poissulkea uudelleenjärjestelyjä, mutta näiden uudistusten ensisijainen tarkoitus on tehostaa ja yksinkertaistaa toimintatapaamme.”

Tässä linkki.

19 tykkäystä

Tänä päivänä noin. Jatkossa Open RAN ja Cloud RAN voisi tuoda lisää vendoreita jakamaan kakkua esim NEC, Fujitsu, Mavenir, Altiostar, Dell, HP, RedHat jne

3 tykkäystä

Olen jo jonkin aikaa veikkaillut MN (ja ehkä CNS) myyntiä ja uuden Nokian perustamista NI, Techin ja BellLabsin ympärille. Potentiaalinen ostaja voisi löytyä Pohjois-Amerikan suunnalta.

7 tykkäystä

MN 12-14x EV/EBIT, eli noin 9-10 miljardin hintalappu ja kättely. CNS erikseen.

9 tykkäystä

Tuo on ehdottoman järkevää, olen hämmästynyt ettei näin jo ole ollut. Toki jotenkin on luotava joustava ja tiedonkulultaan häiriintymätön malli sellaisiin tapauksiin joissa kaksi tai useampi liiketoimintaryhmää tarjoavat/toimivat yhdessä.

7 tykkäystä

Lisäksi tämä ko. jutusta @Massii

”Koko maailma puhuu pilvilaskennan ja tekoälyn vallankumouksesta. Niistä ei saada suunniteltuja hyötyjä irti ilman merkittäviä verkkoinvestointeja”, Lundmark sanoo.

”Tämänkin takia olemme varmoja, että markkinoiden heikkoudessa on kyse vain investointien ajoittamisesta.”

Voidaanko odottaa merkittäviä Rip&Replace kauppoja vuonna 2025?

”Ensimmäisenä 5g:hen investoineet joutuvat vuoden 2025 tienoilla päivittämään tukiasemansa, koska uudet tuotteet ovat paljon tehokkaampia. Esimerkiksi energiankulutus on uusissa tuotteissa merkittävästi vähäisempää kuin ensimmäisissä 5g-laitteissa.”

11 tykkäystä

Sitä ehkä vähän ihmettelen, että eikö sitä nähty Q2 lopulla, että Intia hidastuu voimakkaasti jo Q3:lla. Nythän sieltä jäi 500 miljoonaa puuttumaan verrattuna Q2. Jos se olisi ollut mukana, tulos olisi ollut ihan siedettävä. Nyt se tuli yllätyksenä, ja reaktio on sitten mitä on. Nokia ei ohjaa seuraavaa kvartaalia samalla tavalla kuin Ericsson. Ehkä pitäisi, ymmärtääkseni se on myös Amerikassa yleistä. Nythän kyllä kerrottiin, että Q4:lla odotetaan parempaa myyntiä kausiluonteisesti.

15 tykkäystä

Juurikilla on omakohtaista, mutta pienimuotoista kokemusta yrittäjyydestä. Ainakaan Suomessa lainsäädäntö määrää, miten ja milloin kahdenkertaisessa kirjanpidossa tulee tulevat saatavat merkitä kirjanpitoon.

Siinä ei määrää sopimuksen allekirjoituspäivä, vaan tuotteen tai palvelun toimituspäivä. Jos myydään osamaksukaupalla, pitää joko tuloksi tai saatavaksi merkitä toimituksen arvo tuotteissa tai suoritetuissa palveluksina tapahtumapäivän mukaan. Siinä voi isot sopimukset tulevaisuutta koskien jäädä piiloon, mutta tehtaiden rakennus- yms. kulut pitää kirjata heti.

Eikös tämä kaksinkertainen kirjanpito päde myös globaaleihin jätteihin, jos sattuvat toimimaan Suomen lainsäädännön mukaan, kuten kaikki Suomeen rekisteröidyt firmat tekevät? Johtopäätöksiä?

4 tykkäystä

Hyvä artikkeli Seeking Alphassa:

Sisältöä mm. vastaus tänään aiemmin Juurikin esittämään kysymykseen:

At the same time, as the United States aims to provide 1-gigabit service to every citizen, Nokia is well-positioned to benefit from government spending programs, such as the BEAD initiative, which is part of the Buy America program. This funding, amounting to approximately $42.5 billion, presents a significant addressable market for Nokia, with the company currently holding a 60% market share in the U.S. for broadband applications, according to Nokia’s CEO.

Linkkiä ei Juurikki nyt ehtinyt tutkia, mutta.

20 tykkäystä

Hyvää pohdintaa, joten tartun sattumoisin tähänkin kysymykseesi lyhyesti.

Pätee kyllä ja suoriteperiaate kaikkeen olennaiseen, mutta säännöt eivät ole aivan noin yksinkertaiset etenkin kun mennään isoihin konserneihin. Nokia laatii konsernitilinpäätöksen kansainvälisten standardien (IFRS:n) mukaan ja kaikki erillisyhtiöt, kuten emoyhtiö joka on ainoa joka sen julkaisee, erillistilinpäätöksen paikallisen lainsäädännön mukaan (emoyhtiö Suomessa kirjanpitolainsäädännön mukaan). Kaksinkertainen kirjanpito on kaikissa lähtökohta, mutta normistoissa on jonkin verran eroja. Tiiviisti voi sanoa että IFRS on aika taselähtöinen, toisin kuin esim. Suomessa historiallinen lähtökohta on tuloslaskelma, mutta onhan ne lähentyneet eikä aina valtavia eroja ole.

Osa liikevaihdosta, esim. yksittäisten tuotteiden myynnit, menee kuten sanoit eli myydään puhelin kuluttajalle ja tuloutetaan se (tiedän ettei enää päde Nokiaan…). Mutta kun mennään Nokian isojen projektien tuloutukseen, ne osatuloutetaan eli jaksotetaan sopimuksen ajalle yhtiön IFRS15 pohjalta yhtiön toimintaan sovitetulla tavalla. Yleensä sopimuksen tuotot kirjataan taseeseen (siirtosaamisiin) siihen asti, kun projektissa tavoitetaan tietty trigger-piste (esim. toimitus) jossa tuloutetaan esim. 25%, minkä jälkeen projektin eri vaiheissa tuloutetaan loput esim. 25% asennus ja 50% vastaanotto. Muut tuotot ja rahoitustuotot menee omilla säännöillään.

Kulupuolella on samaa ilmiötä, vaikka monet muut kulut menee juuri kuten sanoit. Yleensä isomman potin COGS eli ostojen periaate on, että menot ovat taseessa (vaihto-omaisuus) siihen asti, että niihin liittyvä suorite on luovutettu, jolloin se menee tulokseen. Projektityyppisten kulujen purku taseesta seuraa käytännössä yhtiön liikevaihdon tuloutusmenetelmää eli ne esitetään vasta siinä vaiheessa kun tuottokin. Henkilöstökuluilla, liiketoiminnan muilla kuluilla ja rahoituskuluilla on omat jaksotussääntönsä.

Mainitset myös tehtaat, jotka ovat käyttöomaisuutta. Siellä jaksotus tapahtuu ylätasolla käytännössä niin, että menot ovat taseessa keskeneräisinä hyödykkeinä kunnes tehdas valmistuu. Sen jälkeen ne poistetaan hyödykkeillä sopivalla poistomenetelmällä käyttöiän aikana (esim. tasapoistot 30 vuodessa). Joitakin menoja, kuten liikearvoa tai osakkeiden hankintamenoa, ei poisteta lainkaan paitsi arvon alentuessa. Näihin kaikkiin on omat IFRS-standardit.

Ehkä jos tällä kertaa ymmärsin pointin yhtään oikein, niin meinaat, että yhtiöiden kulut näytetään tuloslaskelmalla yleensä etupainotteisesti. Näin monesti kieltämättä on, kun esim. markkinointikuluja syntyy ennen kuin myynti alkaa. Ja voi Nokian Intian tapauksessa ollakin näin ja sitä meinaat (?), en osaa suorilta sanoa, kauanhan siellä on heillä ollut toimintaa. Mutta on myös paljon toimintaa/liiketoimia, jossa päästään kirjaamaan tuottoja etupainotteisesti ja isompi osa kuluista vasta myöhemmin. Vaikka standardit yleensä toisinpäin pyrkii ohjaamaan ettei tule keulittua liikaa sijoittajille. Ja voi olla odottelemassa tuottoja, mutta myös menoja, jolloin ei ole puhdasta katetta. Liitetiedoista löytyy aina yhtiön laadintaperiaatteet vaikka hankala välillä hahmottaa tärkeintä, etenkin näin isoilla yhtiöillä. Rahavirtalaskelma antaa välillä selkeämpää kuvaa.

TLDR: Nokian P/E on 4 ja Inderesin 2024 ennusteellakin vain 8, ja kassassa on paljon rahaa, kuten P/B 0,7 samalla ennusteella kertoo. Kannattavuus silti suuri haaste Nokialle ja tuskallista seurata osakkeen hinnan kehitystä, eikä Q3 antanut itselleni suurta toivoa nopeasta käänteestä.

25 tykkäystä

Kiitos asiantuntevasta vastauksesta MobioliVI. Se pitkälti selventää Nokian outoja, mutta ilmeisen pakollisia, kirjanpidollisia juttuja. Ei Juurikilla ole niihin aikaa eikä koulutuksellista kompetenssia. Juurikille riittää, kun on lapsuudessa jäänyt päälle kyselyvimma - sekä tähän maailmaan usein epäkäytännöllinen halu avoimilla korteilla pelaamiseen. Mihinkään inttämiseen, eikä varsinkaan väittelyyn ole näissä asioissa tarvetta.

Nokian tulosta pitäisi osana sijoituspäätöstä tulkita. Ei kai meiltä harrastusluonteisessa pörssisijoittamisessa rämpijöiltä pitäisi edellyttää IFRS-kirjanpitolainsäädännön tuntemista? Juurikille riittää, kun osaa katsoa firman todellisen velan määrän ilman laskennallisia vuokravastuita. Ei muuten edes Inderes tarjoa näitä lukuja, vaan itse pitää kaivaa firma kerrallaan, eikä aina tietoa Juurikki edes löydä. Wink-wink.

On se jännä olettamus, että Nokian taloudellisen tilan selvittämiseen pitäisi olla paitsi kirjanpitäjän, myös juristin koulutus. Ei paljon lohduta tietää, että jokaisen Suomen kansalaisen tulee tuntea kaikki Suomen lait, asetukset ja eri ministeriöiden hallinnolliset ohjeet, olipa ne julkaistuja tai vain ministeriön ja toimeenpanevien viranomaisten sisäisiä.

Eikä tässä vielä kaikki, vaan koska EU-oikeus kävelee Suomen lain yli mennen tullen ihan Suomen hyväksymän liittymissopimuksenkin mukaisesti, myös EU-oikeus tulee tuntea perinpohjin. Montakohan sataa tuhatta sivua sitäkin on?

Lisäksi tietysti tulee tuntea lainsäädäntöön jo tulleet ja vasta juridisesti löysemmin, mutta käytännössä ihan tarpeeksi sitovat kansainväliset sopimukset myös ilman, että ne olisivat osa Suomen lainsäädäntöä.

Onneksi sentään meidän oikeudenkäytössä kymmenien tuhansien oikeustapauksien päätökset eivät ole niin tärkeitä, kuin esim. USA:ssa. Meillähän ne toimivat vasta oikeusharkinnassa, mutta suunta on huolestuttava.

Jossain vaiheessa ehkä huomataan, että kansantalouden kannalta ei ole kiva juttu, jos juristien (tai vastaavien) määrä tuplaantuu aina sitä mukaa, kun vaan koulutettua saadaan.

Näiden lakien, siis kaikkien yllä mainittujen, sisäistäminen on kansalaisvelvollisuus ja vetoaminen siihen, ettei tiennyt asiaa, ei ole mikään perustelu. Laki on laki. Sinä olet alamainen. Kaikki me olemme, paitsi Juurikki, joka mielikuvitusolentona voi vapaasti naureskella näille kaikille. ![]()

Nokian arvottaminen sijoituskohtana voi perustua moniin eri näkökulmiin. Eiköhän tämä MobiiliVI:n vastaus ollut nyt se taso, jota syvemmälle ei tavan Juurikkien tarvitse tässä nimenomaisessa kysymyksessä mennä. Arvostetaan asiantuntijaa. ![]()

3 tykkäystä

Raporttia ei kuitenkaan ole julkaistu.

Nokialla on kassassa 1,7 miljardia vähemmän kuin vuosi sitten. Saadaanko tuo 1,7 miljardia ensi kvartaalissa Intiasta? Tai eikö sieltä pitäisi tulla enemmän, että yritys tuottaisi muutakin kuin työtä ja toimeentuloa työntekijöilleen ja bonuksia johtajilleen?

5 tykkäystä

Voisikohan olla niin, että suurimmat irtisanomiset tulevat kohdistuvaan Kiinaan, sillä siellä markkinat on käytännössä Huawei ja ZTE…

11 tykkäystä

Eniten harmittaa se että kun Pekka sai käännettyä yhtiön hyvään malliin ja kerta toisenta jälkeen tuli parempaa tulosta niin sijoittajat eivät palkinneet tätä vaan osake tippui tai pysyi samana. Tässä äkkiä sijoittajan näkökulmasta tulee että osake on hyljeksytty ja jotenkin odotetaan tätä huonoa että saadaan dumpattua tämä osake. Koska tässä oli hyviä aikoja Nokialla jossa se olisi pitänyt palkita.

11 tykkäystä

Miten näette meneekö osinko leikkuriin vai lopettaako taas maksamisen kokonaan ?

Ei ihan näinkään. Sijoittajat “palkitsevat” jos yrityksen liiketoiminta kukoistaa. Näin ei Nokian kohdalla ole. Miksi?

-Nokia tuhoaa omistajiensa varallisuutta karmealla tavalla. Omien ostoihin on hassattu valtavia rahavuoria, samalla kun kurssi on lasketellut. Rahaa on siis työnnetty silppuriin.

-Osinko-hanat lähes kiinni. Tämä on kuin märkä rätti omistajien naamalle.

-Jos kurssi nousee, toimari kiirehtii julkisuuteen sanomalla että mitään syytä kurssinousulle ei ole.

-Osari osaarin perään kuullaan kuinka “tulevaisuudessa” asiat on toisin.

Eikön tuossa ole syitä kerrakseen osakkeen surkealle suoriutumiselle - nyt ja tulevaisuudessa.

7 tykkäystä