On tämä pitkä ja raskas korpivaellus Nokian kanssa - vanhojen sijoitusviisauksien kautta se mikä näyttää halvalta ja hyvältä valuaation osalta saattaa halventua kovasti enemmänkin mikäli ei osu ennusteisiin ja Nokiahan ei ole osunut. Eniten Nokian ja Ericssonin osalta ihmetyttää se, että yhtiöillä on käytännössä pahin kilpailija tai yksi pahimmista kilpailijoista Huawei pois pelistä monissa markkinoissa ja siltikään kasvua ei ole saatu käännettyä. Alkaa näyttää samalta kuin raksafirmojen kanssa, jotka ei ole tehnyt tulosta edes nollakorkoympäristössä ja nyt 400 korkopistettä korkeammalla tasolla se on tietenkin vielä paljon vaikeampaa. Minne se tulos katoaa?

Onko Nokia pitkällä aikavälillä sellainen yhtiö, jolla on hinnoitteluvoimaa/kilpailuetuja/skaalaa jne (MOAT/Vallihautaa) vai pelkästään pitkä korpivaelluksen päätteessä yritysostokohde, jollain olemattomalla valuaatiolla? Yhdysvaltalaiset yritykset alkaa todennäköisesti jo pian potkimaan renkaita ja Nokia alkaa olla kuopassa arvostusmielessä.

Tiedotettu merkittävä säästöohjelma luonnollisesti kertoo yhtiön varautuvan vaikeaan vuoteen oletuksella, ettei markkinatilanne vielä olennaisesti ala helpottaa.

Sen verran kommenttia että puhelussa yhtiö kommentoi tyyliin että näkyvyys on heikkoa, mutta on joitakin merkkejä joiden perusteella voi varovaisesti olettaa että nyt paraikaa olisi markkinoiden allonpohja. Mutta koska epävarmuutta ei tätä voi vielä varsinaisesti julistaa. Kommentti taisi eniten koskea infra -segmenttiä.

Ja toisaalta se sanottiin tarkasti että mikäli markkinatilanne jatkuu huonoa varaudutaan noilla vähennyksillä siihen että kannattavuus säilyy hyvällä tasolla. Mutta mikäli markkinat alkavat jälleen toimia paremmin, ei silloin ole tarvetta noin suuriin vähennyksiin.

Mikäli heikentyvä markkinatilanne ei enää olennaisesti nakerra Nokian edelleen vahvaa nettokassaa, pitäisi yhtiön pystyä jakamaan ensi vuodesta alkaen käytännössä kaikki vapaa kassavirta takaisin omistajille. Laskeneilla ennusteillamme Nokia tekee vuosina 2024-2026 noin 1,4-1,6 miljardia euroa vapaata kassavirtaa vuodessa, mikä tarkoittaa nykyisellä osakekurssilla noin 9 %:n kassavirtatuottoa.

Sellainen huomio kuitenkin ettei tätä asiaa ole vielä viety Aten ennusteisiin. Sitä hieman ihmettelen, että miksi ei ole? Noh jospa q4 tulosjulkistus pakottaa viimeistään tähän.

Ymmärrän perusteet, kun Nokian tilanne on huonontunut oletettua enemmän koska markkinatilanne on heikentynyt, on suositusta laskettu. Mutta kun huomioi nykykurssitason noin 3 € ja sen että yhtiö on hyvässä kunnossa (teknologia ja tase) epäilen että nykykurssitasolla vähennys on todella huono liike. Entä jos markkinoiden aallonpohja on tosiaankin nyt käsillä? Ja silloin hyvässä kunnossa oleva yhtiö on arvostettu EV/EBIT kertoimella 5,x. Historiallinen keskiarvo on ollut tälle jossain 10x tienoilla. Milloin Nokiaa on siis saanut ostettua yhtä edullisesti? Osta halvalla ja myy kalliilla. Kieltämättä osake tuntui edulliselta myös alta 5 €:n mutta kyllä laskullekin tulee päätös joissain kohdassa. Ja tämä ei ole sijoitussuositus, katsotaan tilanne uudelleen 6 kk sisällä.

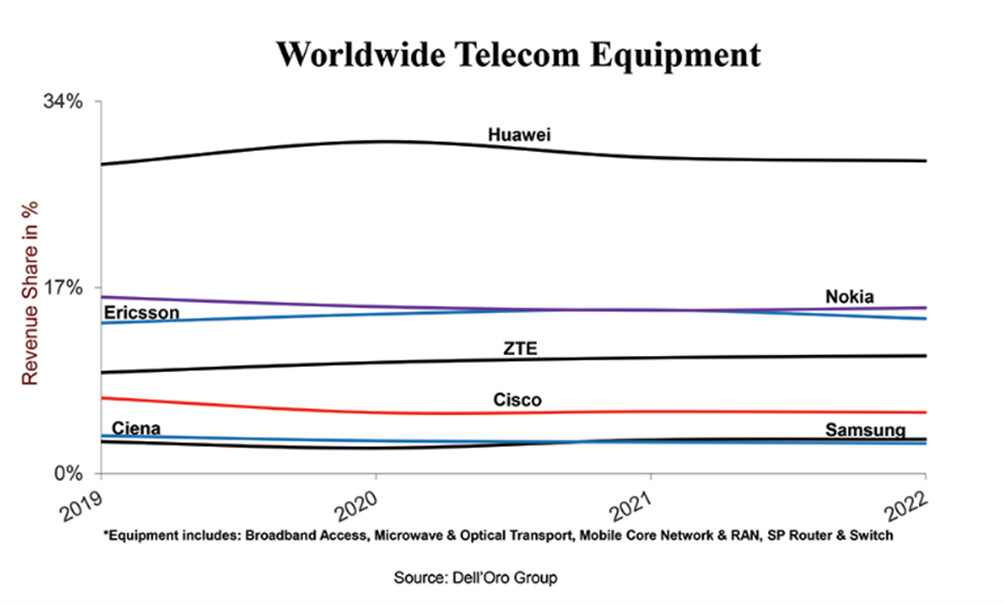

Sellainen kommentti edeltävään viestiin, että valitettavasti Huaweita ei ole saatu poissuljettua kovinkaan monilta markkinoilta. On sen käyttöä vähennetty, mutta silti varsinkin Euroopalla on tässä peiliin katsomisen paikka - kovemmat säännökset käytäntöön heti!

Kuvaajassa on markkinaosuudet.

Eli paljon sitä käytetään edelleen. Ping @Ghostrider

@kalle1 , ei Nokian tilanne ei ole sellainen että osingonmaksu menisi jäihin. Ehkäpä nyt ei ole tulossa niin suurta kassan purkamista mitä joitakin kuukausia sitten pystyi odottamaan. Mutta joka tapauksessa yleisenä odotuksena on että osingonmaksu kasvaa nykytasosta.

Tämän voi siirtää kahvihuoneen puolelle, mutta minulla on sellainen mielikuva, että eniten tuottaneet osakkeet Inderesillä ovat olleet “vähennä” suosituksella. Eli olisiko tässä käänteen paikka vihdoinkin ![]()

Nokian Q3 oli liikevaihdoltaan heikoin kolmas vuosineljännes kahdeksaan vuoteen. Se kertoo kysynnän kertakaikkisesta romahduksesta kannattavimmalla markkinalla, Yhdysvalloissa. Menneeseen kahdeksan vuoden ajanjaksoon kuuluu niin 4G-syklin hiipuminen kuin 5G-syklin nousu. Nokia-ketjussa sitkeästi esitetyistä väitteistä huolimatta Pekka Lundmark ei ole sössinyt Nokian bisnestä. Kaikki myös tietävät, että kilpailijat eivät ole ajaneet Nokian ohi – pikemminkin päinvastoin. Jos kysyntä katoaa, mitataan yritysten todellista sitkeyttä ja liiketoiminnan vahvuutta.

Olisiko kysynnän hiipuminen pitänyt osata ennakoida? Mielestäni kyllä. Jossain kohtaa (myynti?)organisaatiossa on ollut jumi, eikä tieto markkinan nopeasta muuttumisesta ole kulkenut eteenpäin. Customer experience -horisontaali näyttää syylliseltä ja se järjestelläänkin nyt uusiksi. Vielä huhtikuussa Nokia uskoi loppuvuoteen, vaikka kaikki merkit viittasivat siihen, että loppuvuosi menee, etenkin USA:n operaattoreiden capexin osalta, säästöliekillä.

Iso valonpilkahdus Q3:n tuloksessa, joka kertoo myös Lundmarkin onnistumisesta Nokian kääntämisessä, oli, että Nokian vertailukelpoinen liikevoittomarginaali oli 8,5 prosenttia, vaikka liikevaihto putosi nimenomaan Nokian kannattavimmalla markkinalla, Yhdysvalloissa.

Nykytilanteessa Nokian on pakko sopeuttaa toimintaansa. Se ei voi jäädä nykyisellä kulurakenteella odottelemaan nousua. Epäilen 14 000 työntekijän vähennyksiä seuraavan kahden vuoden aikana, mutta yhtiön pitää olla siihen valmis. Suomen valtio voi joidenkin mielestä ottaa rajattomasti velkaa ja työllistää kymmeniä tuhansia turhia virkamiehiä – Nokia ei. Nokialla ei ole muuta vaihtoehtoa kuin sopeuttaa toimintaansa vastaamaan hiipunutta kysyntää. Uutinen irtisanomisista nousi esille joka puolella maailmaa, mm. Bloombergin uutisissa se nousi luetuimmaksi. →

Nokian uuden strategian julkaisusta on vähän yli puoli vuotta. Se on lyhyt aika. Olen edelleen sitä mieltä, että strategiaa olisi pitänyt kiteyttää paremmin, mutta ymmärrettävä se on tällaisenaankin ja mielestäni hyvä.

Nokiaan, tai ylipäänsä osakkeisiin, sijoittaneena pitäisi kaiketi toivoa, että etenkin USA ajautuisi selvään taantumaan. Nokian osalta tilanne ei voisi juuri huonontua USA:ssa. Tämä saisi inflaation ja korot laskuun ja investoinnit kasvuun. USA:n taloutta piristää tällä hetkellä harmittavasti vielä sotateollisuudenkin nousu.

Pörssikurssi elää omaa elämäänsä. Ehkä suomalaisyritysten arvostuksesta voisi juuri nyt olla laajemminkin huolestunut, mutta se on turhaa. Jonnet eivät muista, mutta huonoja aikoja on ollut aiemminkin – monta kertaa. Hyvät yhtiöt nousevat niistä aina. Hyvät yhtiöt tekevät voittoa hyvinä ja huonoina aikoina, oli pörssikurssi mikä hyvänsä.

OP, osta -suositus edelleen, ja target 4,40 € → 4,10 €. Suositus perustuu EV/EBIT kertoimeen 7,0x ja vuoden 2024 ennusteeseen.

OP on päivittänyt arviota pääomien palautuksesta - aikaisemman 2,0 miljardin sijaan uusi arvio 1,6 miljardia, josta osinkoa 0,8 miljardia eli 0,14 €/osake ja takaisinosto-ohjelma 0,8 miljardia euroa. Tuo samainen osinko näkyy heidän osinkoennusteessa, mutta jo nykyisellään osinko on 0,12 €/vuodessa, eli onko tuo lisäosinko? Se ei itselle selviä, mutta ainakin itse odotan kokonaisuudessaan parempaa osinkoa kuin 0,14 €.

Kiitoksia. Pakko vielä mainita, että tuossa tuli ehkä vähän tarkoituksella esiin vain tietty näkökulma, hyvässä ja pahassa. Etenkin kansainvälinen IFRS on tosiaan valtava, monimutkainen normisto jonka tulkintaan yhtiöillä ja neuvonantajina on loputon joukko kovapalkkaisia asiantuntijoita. Lisäksi on vielä toinen valtava joukko päivittämässä sitä, minkä seurauksena uusi ei koskaan lopu. Siitä esimerkiksi tuo viime vuosien viittaamasi vuokrasopimukset-standardi on hyvä esimerkki. Ulkoapäin ei ole edes koville ammattilaisille, jotka tuntee itse sääntelyn, tietää suorilta millaisia ratkaisuja yhtiö on tietyissä kohdissa ottanut.

Täsmennän kuitenkin ettei ollut missään nimessä tarkoitus lannistaa, sen takia oli ehkä huono viesti. Jos palataan askel taaksepäin, tilinpäätöksen tarkoitus on tarjota sidosryhmille kuva yhtiön tuloksesta ja taloudellisesta asemasta (ja mielellään niin, ettei kaikkia yksityiskohtia tarvitse osata, kuten jopa suursijoittajien kohdalla lähes aina on - heillä on vaan oma tiimi apuna). Lukujen ohella NFI:n (non-financial information) rooli on kasvanut, niin saamme tietoa myös muusta näkökulmasta mitä yhtiö puuhastelee.

Loppujen lopuksi ison konsernin vuosikertomus on sama kuin noilla pienyhtiöillä mitkä sinulle tutumpia, on vaan laitettu V8-kone tilalle. Standardien tavoite on lopulta, vaikka vaikeita ja teknisiä ovat, saada yhtiöt raportoimaan niin, että sen toiminnasta saa oikean ja riittävän kuvan (ja siihen mm. maksuperusteinen tuloutus ei kaikille sovellu, vaikka joillekin hyvin). Jo pelkästään tunnusluvuista pystyy hahmottamaan paljon jos tuntee vähän taustaa ja toimialan.

Monilla yhtiöillä on myös selkeää sanallista tekstiä avaamaan lukuja, ja näissä auttaa myös mm. sijoittajapuhelut, joskin tässä yhdet on parempia kuin toiset. Ja tietty analyytikot kuten Inderesin ammattilaiset apuna. Jatka vaan tutkimuksia, ihan hyvää pohdintaa tuo on.

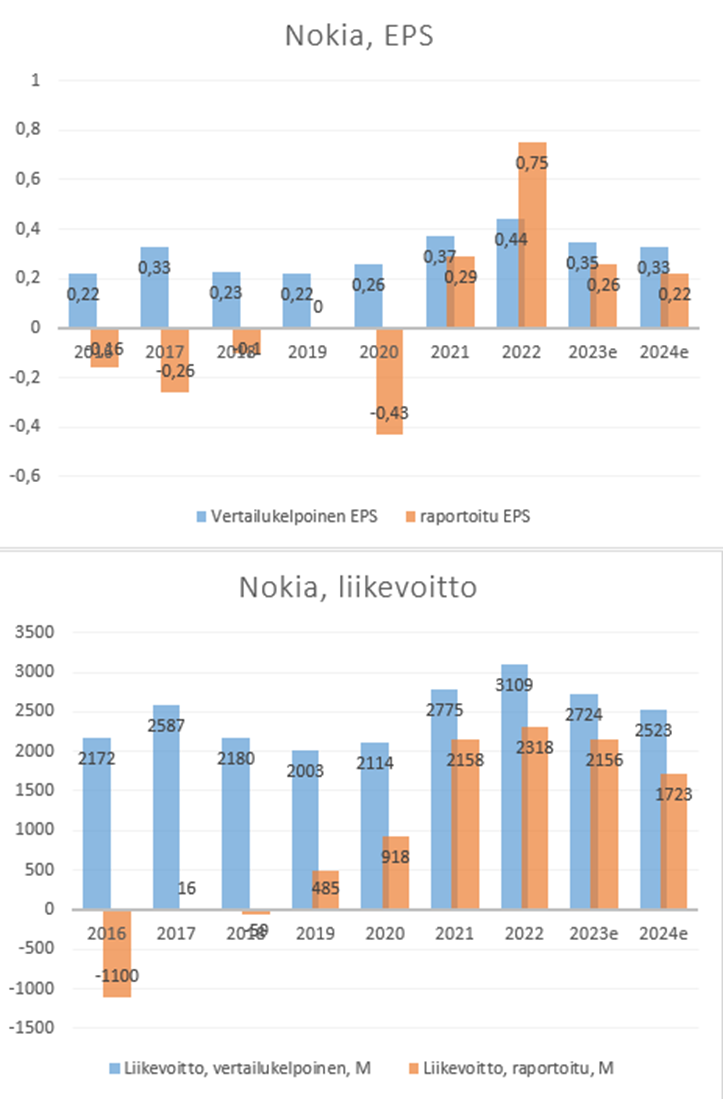

Päivitin kuvaajat. Yllä on Inderesin ennusteet vuosille 2023 ja 2024, ja alapuolella on OP:n. Samalla konkretisoitui että Inderes ja OP katsovat Nokiaa hyvin eri tavalla vuodesta 2024 eteenpäin.

Inderes.

OP.

Joka tapauksessa jokainen pystyy kuvaajien perusteella tekemään johtopäätöksiä millainen Nokian tilanne on tällä hetkellä, kun sitä vertaa vaikkapa ennen Lundmarkin aikakautta.

Sen verran lisään vielä, etten yllättyisi jos raportoitu EPS paisuisi edelleen vuoden 2022 tapaan verokirjauksen muodossa. Se ei ole selkeästi kummankaan ennusteissa.

Joo no nyt tavoitehinta ei ole jäänyt liian ylös, hiukan ihmettelen mä tuota

Nokiassa analyytikoiden suositukset ovat lähihistoriassa olleet selkeitä kontraindikaattoreita.

JP Morgan 5,3 ja Goldman Sachs 4,8 uudet tavoitehinnat.

Et varmaankaan osallistunut tällä foorumilla Nokian tuloksen arvausleikkiin. Oikea vastaus oli, että Nokia teki oikaistua liikevoittoa 424 M€. Ei se tulos siis mihinkään kadonnut, vaan oli odotuksia pienempi.

Kun Q3:n oikaistu liikevoitto oli 424 M€, tekee heinäkuun alusta syyskuun loppuun 65 työpäivää. Nokia teki siis oikaistua liikevoittoa reilut 6,5 M€ jokainen työpäivä.

Kannattaisi aina tarkentaa, puhutaanko firman tekemästä tuloksesta vai sijoittajan tekemästä tuloksesta. Tällä foorumilla monet näyttävät pitävän Nokian tuloksena osingoista saatavaa tuottoa ja pörssihinnan muutoksesta johtuvaa laskennallista tuottoa. Väärin! Silloin kyse ei ole Nokian tuotosta/tuloksesta, vaan Nokiaa omistavan sijoittajan laskennallisesta yleensä realisoitumattomasta tuotosta/tuloksesta.

JPMORGAN downgrades NOKIA to ‘Overweight’.

NEW YORK (dpa-AFX analyst) - U.S. bank JPMorgan cut its price target for Nokia to 5.30 euros from 6.50 euros, but kept its rating at “overweight.” The stock is very cheap by historical standards, analyst Sandeep Deshpande wrote in a research note issued Friday. However, he said estimates for the telecom equipment maker do not adequately reflect continued weakness in customer spending. Thanks to the announced restructuring, however, the stock could become a worthwhile investment again in 2024./gl/edh

Noksun tavoitehintoja päivitetään myös valtameren ja pienempien merien takana.

Olisipa mukava nähdä minkälaisiin skenaarioihin ao arviot perustuvat.

Jos niin Nokia kuin Ericsson sanovat että kysyntä epämääräistä niin aika paljon jää analyytikoiden arvioiden varaan.

Tuossa @Lexus oli kerännyt Inderesin ja OP:n arviot vuodesta 2023 ja 2024 esiin.

2023: EPS: 0,26 vs 0,27 EUR. Eli aika sama

2024: EPS 0,22 vs 0,34 EUR. Eli aika eri jos katsotaan todellisia lukuja. “Oikaistut” toki lähempänä toisiaan (0,33 vs 0,37 EUR)

Goldman Sachs: 5,40 → 4,80 EUR & Osta

JP Morgan: 6,50 → 5,30 EUR & Lisää

Carnagie: 5,20 → 4,70 EUR & Osta

Olen tehnyt pitkästä aikaa comebackia Nokia ketjuun. Joskus vuosia sitten kun viimeksi aktiivisesti seurasin ketjua oli paljon puheenaiheena, miten GS:n Alex Duval on ihan pihalla ja miten ei tajua kuinka hyvä sijoitus Nokia on.

Nyt Alex näyttää olevan selvästi positiivisempi kuin suomalaiset analyytikot.

Oon hiukan yllättynyt. Odotin että eilen oltaisiin tultu pisteeseen jolloin noiden suurien jenkkipankkien suositusselkäranka olisi katkennut, mutta näköjään niin ei käynyt.

Se joilta se on katkennut, ovat vedonneet ettei voi nähdä että palattaisiin korkeampiin arvostuskertoimiin. Siis kertoimiin, jotka ovat keskiarvoisesti olleet lähihistoriassa noin 50 % nykyistä korkeammat. Onko osake tuomittu siis kulkemaan joidenkin mukaan aina alhaisilla kertoimilla, vai onko ennakoivasti hinnoiteltu jo muutaman vuoden ajan että kyllä se Pohjois-Amerikan markkina vielä joskus hiljenee? No nyt se hiljentyi. Mutta en oikein ymmärrä että miksi hinnoittelussa ei voitaisi palata jollain aikavälillä keskiarvoisiin kertoimiin. Ehkäpä sen tulisi tapahtua samalla periaatteella sitten kun aletaan hinnoitella että jenkkimarkkinat alkavat normalisoitua.

Ja milloin sitä aletaan hinnoitella on hyvä ja vaikea kysymys? Alamäkeä hinnoiteltiin muutama vuosi etuajassa, miten ylämäki? Osittain tähän liittyen konfapuhelussa oli keskustelua, kun luultavasti ranskalaisanalyytikko (Didier Scemama, Bank of America) sanoi että esimerkiksi 4G tapahtui näin ja sitten oli pelkkää kulujen leikkaamista monta vuotta. Ja 5G suhteen on taas sama tarina. Pekka sanoi että on tästä erimieltä, ja keskustelua on hyvä jatkaa Nokian joulukuun tilaisuudessa, jossa Uitto päivittää tilannetta.

Nokia Q3 call transcript:

Didier Scemama

I mean, respectfully also, I mean if you look at - when you look at the transition from 4G to 5G, we had I think, three years of downturn, and I think it was all about cost-cutting during that period, it was pretty painful. Also looking at, the history of Nokia and Alcatel-Lucent has been consistent cost cutting over the course of the last 15 years or so. It’s been quite difficult and the promises of things like LTE Advanced or 4.5G have not materialized.

And as you said yourself, the problem fundamentally is that although 5G was great from a cost per bit standpoint for the operators, they have not been able to monetize their investments with higher ARPU, higher EBITDA. So ultimately, it’s got a knock-on effect on the ability to invest in CapEx. So that’s why I would rather not be too bearish, but at the same time I don’t see too much difference between 4G and 5G cycle if you know what I mean.

Pekka Lundmark (toisin kuin transcriptissä lukee)

I believe that this will be different, but you are absolutely correct when you talk about 5G monetization…

But what I would suggest is that since this will be one of the key themes in our December update where Tommi will be talking about in more detail in terms of what those use cases will be, we would continue this discussion there…

Analyytikot ovat ihan yhtä pihalla kuin tavallisetkin pulliaiset, joskus joku osuu kohdalle, useimmiten ei. Nokia on poikkeuksellisen haastava kohde kenelle tahansa. Uskoisin kyllä, että Nokian osake alkaa olemaan ostohinnoissa ja riski on varsin pieni.

2023-10-20 08:44

Kepler Cheuvreux laskee Nokian tavoitehinnan 3,40 euroon (4), toistaa “hold”-luokituksen

Alex Duvalin mielenmuutos on looginen. Hän ennusti oikein Nokian alamäen (pörssissä) mutta näki samalla Nokian resilienssin ja sen, miten surkeassa jamassa oleva yhtiö nousi takaisin viiden euron hintoihin.

Hän painottaa tuoreessa analyysissään selvästi monia muita analyytikoita enemmän Nokian liiketoiminnan vahvuutta omassa sektorissaan eikä takerru vaikeasti ennustettavaan markkinaan.

Eilisen webcastin transcript kannattaa lukea. Siitä saa hyvin käsitystä siitä, mitä analyytikot tässä tilanteessa seuraavat. Samalla huomaa sen mittareiden kirjon, millä ammattilaisetkin yhtiöitä arvostavat. Eivätkä nuo arviot aina ihan huippulaatuisia ole…

Financial Times kirjoitti eilen verkkovalmistajien ahdingosta. Ohessa kooste AI:lla suomennettuna ja allekirjoittaneen korjaamana.

Jutun osto- ja ajoitussuositus on FT:n, ei minun.

Telekommunikaatioverkkolaitteiden valmistajat kamppailevat parhaillaan.

Me ja monet muut odotimme Nokian ja erityisesti Ericssonin hyötyvän kiinalaisen kilpailijan Huawein poistamisesta monilta länsimarkkinoilta vakoilusyytösten vuoksi. Tämä prosessi alkoi juuri, kun 5G-investointisykli käynnistyi.

Jonkin aikaa teesi piti paikkansa. 5G:n käyttöönotto oli erityisen vahvaa Yhdysvalloissa vuodesta 2019 lähtien. Sekä Nokia että Ericsson saivat markkinaosuutta. Osakkeet nousivat myös, vaikka Ericsson oli jäljessä Nokiaa.

Mitä meni pieleen? Sykliset parannukset osoittautuivat huippukohdaksi markkinoilla, joissa pandemian aiheuttamat häiriöt sekoittuivat pitkäaikaisiin rakenteellisiin haasteisiin. 5G:n käynnistys on hiipunut Yhdysvalloissa.

Intia, maailman toiseksi suurin matkapuhelinmarkkina, ottaa nyt käyttöön 5G-tekniikkaa. Se ei kuitenkaan korvaa myynnin laskua USA:ssa.

Puhelinoperaattorit, jotka ostavat laitteita Nokialta ja Ericssonilta, kamppailevat hinnoittelunsa kanssa. Vodafone saa pääomalleen hieman yli 5 prosentin tuoton ja yhtiön sijoittajat kyseenalaistavat, pitäisikö sen sijoittaa vielä enemmän rahaa verkkoonsa.

Arvon tuhoamisen vuosien jälkeen operaattorit ovat tulleet kurinalaisemmiksi. Tästä kertoo Euroopassa 5G-tukiasemien hitaampi käyttöönotto ja 5G-core päivitysten epätasainen edistyminen. Tällä hetkellä tämä ei auta heidän toimittajiaan.

Ericssonille ja Nokialle on kuitenkin edelleen pitkän aikavälin bull-keissi. Tekoäly, pilvipalvelut, täysin automaattiset dronet ja itseohjautuvat autot vaativat paljon tiedonsiirtoa. Verkkojen on päivityttävä selviytyäkseen. Laitteiden valmistajat hyötyvät tästä.

Mutta jotta tämä tapahtuisi, telekommunikaatiomarkkinoiden rakennetta on muutettava. Sijoittajien tulisi ostaa Nokiaa ja Ericssonia vasta, kun puhelinoperaattorien voitot alkavat kääntyä ylöspäin, mutta ei ennen sitä.

Mielestäni Inderesissä on yleisesti jonkinasteista antipatiaa Nokiaa kohtaan. Ollut siis jo kauan. Syytä voi tietysti miettiä. No, ihmisiä ne ovat analyytikotkin.