Saas nähdä miten jenkki suhtautuu osarialkunärästyksensä jälkeen…

Vuosi kun vaihtuu jo muutaman kuukauden päästä:

…Thanks to the announced restructuring, the share could become a worthwhile investment again in 2024…

(=jo kulunut värssy tietysti, mutta tällä kertaa “Overweight”:attuna, kyllä niitä halpoja teleliikenneosakkehia muutkin kuin vain Mr. JP Morgan tällä hetkellä silminnähtävästi itselleen hamuaa eli ensi viikon vaihtoa seuraillen)

“Pieni on” viellä kuitenkin punainen alue, sen kummemmin hätkähdyttämään…

(=jenkkiläisittäin numeraalisesti esitettynä)

Interest Coverage: NOKIA’s interest payments on its debt are well covered by EBIT (19.3x coverage)

Debt Coverage: NOKIA’s debt is not well covered by operating cash flow (17%).

“Interestingly, Stankey also discussed the topic of network convergence, arguing AT&T is the company that is best positioned to profit from the intersection of fiber and 5G considering it’s actively building out both network technologies.”

So, either Stankey is not honest that they invested heavily on 5G in 2022 and 2023, or Lundmark saying that 5G investments in the US in 2023 were weak, but will pick up in 2024 and after.

The fact that ATT is up almost 10% since earnings, while Nokia is down 15%, means that international investors trust Stankey on this.

Vähän laahaa perässä raportointi saa nähdä poistuuko marshall wace shortti, eilen noussut taas 5m lappua, yht 45m lappua, onko vähennystä ma raportoinnissa ?

Jos analyyttisesti tarkastelisi, niin markkinalta löytyisi parempiakin shorttilappuja. Kuitenkin Nokian osakkeen arvostus on jo ottanut huomattavan paljon askeleita alaspäin vaikka osakkeen hinta on ollut edullinen, nykyinen luottamus tilanteen vakautumisesta ei herätä välttämättä välitöntä shortti position sulkutarvetta. Toisaalta tuo positio on muutoin kuin perus päivävaihdon osalta merkityksetön, joten sen muutokset voi heiluntaa aiheuttaa, mutta pidemmän ajan kurssimuutoksista sitä ei voi pitää vastuussa. Sulkeminen toki osoittaa, ettei kyseinen taho enää näe mahdollisuutena rahastaa osakkeen arvon laskua.

Pointtina, en usko että positio otettu pidemmän aikavälin näkemyksen perusteella.

Kauppalehdessä oli niin erikoinen tulkinta Nokian tilanteesta, että pitää ihan tännekin laittaa tämä pureskeltavaksi, että onko muidenkin johtopäätös sama vai täysin päinvastainen kuin Kuppalehden toimittajalla?

Toimittaja kirjoittaa:

“Osaajapulasta on puhuttu paljon. Jos tuuli yhtäkkiä kääntyisi, irtisanottuja voisi olla vaikea saada takaisin. Tätä voi tulkita niin, että yhtiö näkee vaikean tilanteen jatkuvan pidempään.”

Minä siis tulkitsen juuri päinvastoin. Perustelen: jos “yhtiö näkee vaikean tilanteen jatkuvan pidempään”, eikö silloin olisi loogista, että yhtiö rivasti potkisi porukkaa pihalle vailla huolen häivää takaisinsaamisesta, koska eihän siihen ole tarvetta, jos huono tilanne jatkuu pidempään? Ja toisinpäin, koska Nokia pelkää, että “irtisanottuja voi olla vaikea saada takaisin”, se ei halua tehdä nopeita irtisanomisia, vaan ajoittaa ne pidemmälle aikajaksolle, koska se olettaa, että kysyntätilanne voi kääntyä paremmaksi nopeastikin. Toimittaja itsekin kirjoittaa, että “jos tuuli yhtäkkiä kääntyisi”, millä Nokia on viitannut markkinatilanteen paranemiseen viimeistään ensi vuoden aikana.

Ei tämä kovin tärkeätä ole, mutta ei tämä ole ensimmäinen kerta, kun on alkanut häiritä Kauppalehden toimittajan heikkotasoiset tekstit, joten ajattelin koko palstalle purnata…

Itse en pysty ymmärtämään jatkuvasti ilmenevää toivetta Nokiasta tehtävästä ostotarjouksesta.

Mun mielestä sijoituscasen rakentaminen lähtee yrityksen liiketoiminnasta ja näkymistä, toki siellä on mukana kaikenlaisia yritykseen ja liiketoimintaympäristöön liittyviä tekijöitä mukana.

Ostotarjous koko yrityksistä tai sen osasta on luonteeltaan täysin muista tekijöistä kiinni kuin niistä mihin yritys itse voi helposti vaikuttaa. Itse suhtautuisin varsin skeptisesti yrityksen johtoon tai hallitukseen mikäli se kulkisi kauppaamassa yritystä. Tuollaisessa tilanteessa yrityksen tulisi olla aika kusessa rahoituksen tai liiketoiminnan suhteen ja johdon/hallituksen tunnustaneen omien eväiden olevan loppu. Nokia ei ole mun mielestä tuossa tilanteessa.

Sijoituscasen rakentaminen ostotarjouksen varaan muistuttaa aika lailla henkilökohtaisen budjetin laatimista tulevaan lottovoittoon perustuen. On se mahdollista, muttei erityisen todennäköistä.

Nokian irtisanomiset Suomessa kohdistuu 80% MN osalle. Jos suhde on samansuuntainen muuallakin, se tarkoittaa että MN osuus on suurempi kuin ”joka kuudes irtisanotaan”. Joka tapauksessa Nokia toimittaa vähemmän SW toiminnallisuutta ja/tai uusia HW yksiköitä kuin se olisi toimittanut ilman irtisanomisia. Tälle voi olla looginen selitys eli uskotaan esim 5G-A viivästyvän.

Tuotekehitysprojektit on pitkiä. 2024 SW/HW on nyt loppusuoralla - 2025/26 SW/HW alkuvaiheessa. Jos ”tuuli kääntyy” vuoden päästä ja resursseja lisätään 2025 alussa se näkyy tuotteissa konkreettisesti ehkä aikaisintaan 2026/27.

MN llä on Pohjois-Amerikkalainen ostajaehdokas jolla on strateginen intressi 5G/6G verkkoteknologiaan

Nokian irtisanomiset painottuu MN osalle ostajan vaatimuksesta/halusta aloittaa puhtaalta pöydältä. MN Kiinan tuotekehitys lopetetaan.

uusi siilo-organisaatio helpottaa MN irroittamista

Lundmarkin historia. Haluaako jäädä odottamaan parempia aikoja? Myymällä MN EBIT tavoitteet voidaan nostaa lähemmäs 20% ja rakentaa jatko NI ja Tech ympärille. Ostajan strateginen intressi mahdollistaa kohtuullisen myyntihinnan

edit. Myynti ei siis perustu tämän päivän numeroihin/kannattavuuteen vaan strategiseen intressiin Kiina vapaasta verkkoteknologiasta. Suht iso osa tämän päivän MN tuotekehityksestä tehdään edelleen Kiinassa.

Käsillä olevista tiedoista päätellen on aika vaikea arvuutella, miten henkilöstön vähentäminen vaikuttaa vaikkapa mobiiliverkkojen tuotekehityspanokseen. Lundmark vakuutteli, että tuotekehitys säilyy vahvana. Hän myös muistutti, että henkilöstövähennyksiä tehdään markkinatilanne huomioiden. Suhdanteiden parantuessa vähennysten tarve on pienempi. Myös vähennysten kerrottu skaala 9000-14000 on melkoinen. Kerroin jo aiemmin epäileväni 14 000 hengen vähennyksiä globaalisti vuoteen 2026 mennessä. Kulurakenne on joka tapauksessa kestämätön tähän tilanteeseen. 400M€ (2024) ja 300M€(2025) tavoiteltuihin säästöihin tuskin päästään. Toivottavasti ei tarvitsekaan päästä.

R&D-panostukset vaihtelevat syklien mukaan. On selvää, että 5G-kehityksen ollessa kiivaimmillaan oli myös osaajatarve suurin. On helppo olettaa, että tässä vaiheessa tuotekehitysprojekteja on edelleen käynnissä huomattava määrä, mutta varmasti suppeammin kuin otettaessa kilpailijoita kiinni 5G-kriisin alkuvaiheessa. Esim. 5G-A:n myöhästymiseen syynä sopeutuksille en usko. Nykyisessä 5G-alakulossa, ja “5g:n epäonnistumisesta” kertovien lehtijuttujen keskellä, 5G Advanced on varmasti se, johon panostetaan täysillä. Näiden projektien on pakko olla jo loppusuoralla (3GPP Rel18), osittain maalissakin (Rel17).

Firmoissa, joissa itse olen aikoinani työskennellyt, olen aina ollut lähellä tuotekehitystä. Rakenteellisten, tai edes juustohöylävähennysten, kohteeksi ei ole koskaan joutunut tuotekehityksen terävin kärki – se on mielestäni turha huoli. Väen vaihtuminen on luonnollista huipputeknologiafirmoissa. Uusia tulevia huippuosaajia TKK:sta ja muista yliopistoista työllistää Nokian lisäksi muutkin. On tottakai positiivista, että myös irtisanotut ovat nyky-Nokian kohdalla usein helposti työllistyviä.

MN:n myyntiä en minäkään sulkisi pois. Sehän tekisi monella tapaa järkeä – eikä kaikkein vähiten geopoliittisesti. Langattomien verkkojen liiketoiminta on vain niin syklistä, huonosti kannattavaa ja tuotekehityskin on kallista. Mahtaako sellaiselle ostajaa löytyä.

Mikä on MN, mobile networks? Eikö tuo ole kaikkein suurin? Mitä Nokialle jäisi? Optiset ja kiinteät verkot? Patentit? Mistä uusia patentteja syntyy jos mobile myydään?

MN on suurin ja syklisin ja tällä hetkellä riippakivi Nokialle. Nokialle jäisi kannattavimmat eli NI, Tech, Bell Labs ja rahat MN myynnistä. Suurin osa patenttirahasta tulee puhelinvalmistajilta ja tästä suuri osa tehty Nokia Mobile Phones aikoina. Lähes kaikissa puhelimissa on edelleen 2G/3G/4G kyvykkyys.

…mutta todenäköisyys MN myynnille lienee suht pieni, mutta teoriassa mahdollinen jos jotain järjestelyjä haluttaisiin tehdä

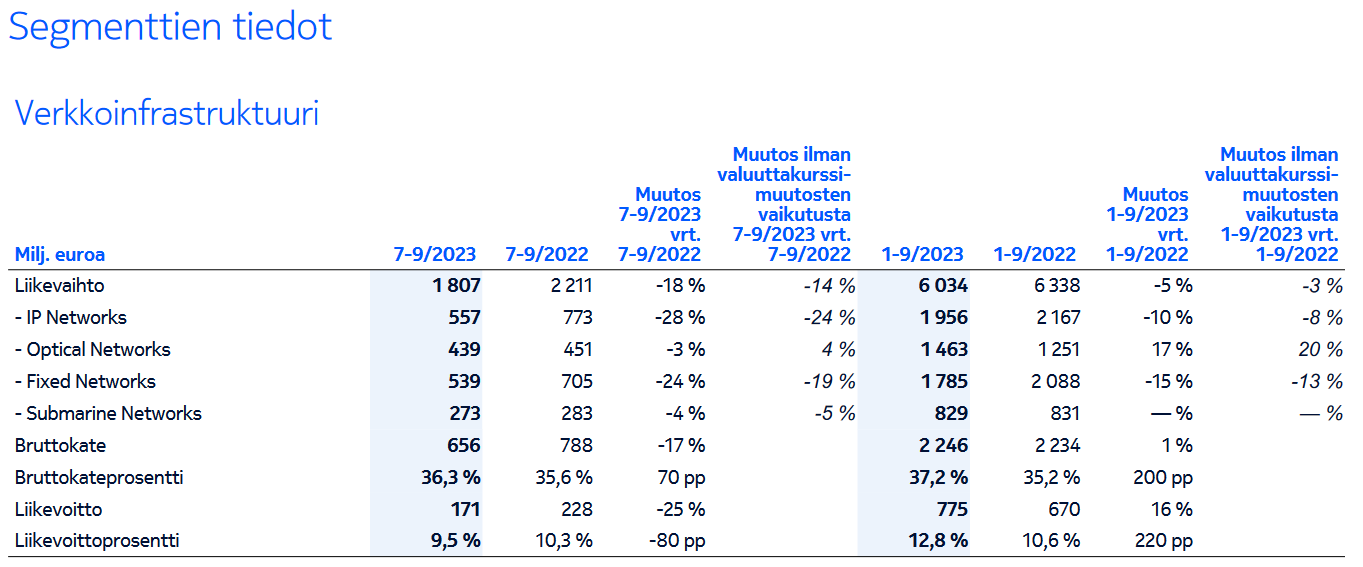

edit. nopeasti laskettuna Q3 liikevoitto ilman MN (NI+Tech+CNS) olis ollut 13.8 % ja ilman MN ja CNS (NI+Tech) 17%

Mobile Networks: Tämä liiketoiminta-alue keskittyy langattomiin verkkoratkaisuihin, kuten 5G-verkkoihin, langattomiin laajakaistayhteyksiin ja ohjelmistoihin. Tämä osa-alue kehittää vahvasti tuota langatonta teknologiaa, mutta ei ole ainoa kehityspaja Nokian organisaatiossa.

Network Infrastructure: Tämä liiketoiminta-alue tarjoaa kiinteiden verkkojen ratkaisuja, kuten optisia verkkoja, reitittimiä ja kytkimiä. Network Infrastructure -liiketoiminta-alueella Nokia tarjoaa myös palveluita, kuten ylläpitoa ja konsultointia.

Cloud and Network Services: Tämä liiketoiminta-alue tarjoaa pilvipalveluita ja ohjelmistoja sekä ylläpitopalveluita. Cloud and Network Services -liiketoiminta-alueella Nokia keskittyy erityisesti palveluiden digitalisointiin ja pilvipalveluiden kehittämiseen.

Nokia Technologies: Tämä liiketoiminta-alue keskittyy Nokian teknologiaomaisuuden hallintaan ja patenttien lisensointiin. Nokia Technologies -liiketoiminta-alueella Nokia pyrkii hyödyntämään teknologiaomaisuuttaan eri aloilla ja kehittämään uusia innovaatioita.

Eli toki Mobile Networks myynnin jälkeen jäisi vielä Nokiasta vielä suuri osa jäljelle, sekä myös patenttien / uusien teknologioiden kehittämiseen vielä osaamista.

Tuo Mobile Networksin myynti olisi toisaalta osakkeenomistajan näkökulmasta kiinnostava vaihtoehto, joka korjaisi myös osakkeen arvostuksen pikaisesti ylöspäin. Mutta se tosiaan poistaisi yhden tuottavan osuuden Nokiasta, joka ei suuremmin kasva, mutta pystyisi varmasti tulevaisuudessa tekemään hyvää rahavirtaa. Spekuloin nyt kuitenkin hieman tätä lyhyesti, vaikka en kyseisen liiketoiminnan myyntiin tässä hetkessä usko.

Kyseisen liiketoiminnan markkina-arvoksi muodostuisi luultavasti 10 - 20 miljardia, perustuen kyseisen liiketoiminta-alueen liikevaihtoon 2022 n. 10,7 miljardia ja kyseisen liiketoiminnan tuloskuntoon.

Tällä hetkellä myynti ei olisi kannattavaa, sillä siitä saatava hinta olisi huonompi, kuin mitä siitä saataisiin markkinan käydessä kuumana. Jos ajatellaan nyt vaikka, että hinta osuisi 12 miljardiin, tämä käteiskauppana nostaisi Nokian nettokassan yli 15 miljardin. Nokian markkina-arvo nykyisellä osakekurssilla 16,75 miljardia (Yahoo finance:n perusteella).

Kun Nokiaan jäisi tuon Mobile Networksin ja siihen liittyvien patenttien myynnin jälkeen vielä alueet, joilta se paras mahdollinen kasvu olisi saatavissa, sekä jotka kuitenkin ovat yli 50 % yhteen laskettuna Nokian liikevaihdosta, niin kurssi, nettokassa huomioiden pakosti korjaisi ylöspäin ja huomattavasti.

Inderesiltä, Atte voisi osata antaa tästä paremman arvion nykyisen tuloskunnon perusteella, varmaan miettinyt näiden osien arvoa, ainakin aiemmin Mikael näitä taisi laskeskella ajoittain. Tuo oma arvioni oli hyvin pikainen hiharavistus.

Näkisin, että liikaa toki tuota ei kannata spekuloida, ettei keskustelu painotu aiheeseen, jonka osalta ei ole minkäänlaista varmuutta.

Tällä palstalla on keskusteltu kirjanpidosta ja IFRS-standardeista. Nokian tilinpäätöksissä ja osavuosikatsauksissa on olennainen kohta, jonka toivoisin jonkun avaavan minulle. Se koskee tutkimus- ja kehityskuluja. Niitä on kirjattu jokaiseen osariin noin miljardin euron tahdilla. Ymmärtäisin niin, että näistä kuluista seuraisi taseeseen aineettomia hyödykkeitä, kuten esim. patentteja. Kuitenkaan Nokian taseen pysyvissä vastaavissa, eli käyttöomaisuudessa on tuoreimman tiedon perusteella vain yksi miljardi. Ihmettelen sitä, mihin tutkimuksesta saatava pitkäaikainen hyöty on omaisuutena kirjattu. Kun katsotaan aineettomien hyödykkeiden poistotahtia, niin muutaman vuoden kuluessa niitä ei enää nykymenolla ole. Tuloksen pitäisi tämän takia parantua selvästi. Koitin selvittää asiaa Nokia Tecnologies´in tilinpäätöksen 2020 kautta. Siinä t&k -kulut olivat tuloslaskelmassa 717 miljoonaa euroa ja taseessa aineettomissa hyödykkeissä oli 2,4 miljardia. Ero silloisen ja nykyisen taseen välillä on huomattava. Kun uskotaan yhden suurimman Nokian omaisuuserän olevan patenttisalkussa ja siitä saatavissa tuotoissa, niin nämä ovat kyllä hyvin piilossa. Olisiko niin, että Nokian tase ei anna oikeita ja riittäviä tietoja yhtiön asemasta. Tilinpäätöksessä on kyllä ilmoitettava ulkopuoliset vastuut, mutta ei taseen ulkopuolista varallisuutta.

Onhan tämä mielenkiintoista ja voisiko olla niin, että Sijoittaja-alokkaan linkkaamassa Sijoittaja-foorumin Heikkilän jutussa esitetty päätelmä siitä, että Nokian puheet 5G-megatrendistä ovat olleet pehmoisia, jolloin mitään innovaatioita ei olisi saatu patenttien tasolle eikä ainakaan niistä hyödyiksi tulokseen. Tarkoittaisi siis sitä, että asiakaspuolella ei ollakaan tuossa trendissä ollenkaan tai siitä ollaan edellä niin paljon etteivät R&D-satsaukset ole ehtineet tuottamaan mitään. Vai onko kokonaan kysymys Symbian-oireyhtymän toistumisesta niin, että on veikattukin väärää hevosta? Toivottavasti ollaan kuitenkin edellä edellä aikaa, mutta pidetään myös huolta että ollaan edellä sovellusten käyttövalmiudessa ja kaupoissa.

Muistutetaanpa vielä jos se on unohtunut, että Nokian mukaan vain 10% kyseisestä potista on Nokialle relevanttia markkinaa ja niillekin apajille tulee muitakin yrityksiä kilpailemaan dollareista.