Huhtikuussa olivat valmiita sopimaan vastatarjouksen hinnoilla. Olisiko kiinalaisen oikeusistuimen antama suositus lähempänä tätä vastatarjousta kuin Nokian tarjousta.

3 tykkäystä

Kiinalaisen oikeusistuimen hinnat pitäisi olla lähempänä länttä että se voidaan ottaa “todesta” muualla maailmassa, ei senkään tehtävä ole suojella kiinalaisia ja disruptoida Global Frand rateja, joko noin tai case jatkuu vielä, kyllähän tuollaisella Kiina-alennuksella on hintavaikutus kaikkiin muihin tulevaisuuden soppareihin ja koko T&K kenttään ja sitähän Nokia on ilmoittanut taistelevansa vastaan

8 tykkäystä

Tämä on juuri se syy, miksi toivoisin Indereksen siirtyvän tavoitehinnasta (12kk?) mielummin fair valueen tai fair value rangeen / skenaarioihin… Ei ole kovin mielekästä koittaa ennustaa markkinan sentimenttiä osana yhtiön arvostusta. Sen sijaan päivän arvo saatavissa olevin tiedoin pitäisi pystyä haarukoimaan, ja siihen päälle ennen suositusta voi sitten peilata katalyyttejä ali-/yliarvostuksen purkautumiselle.

24 tykkäystä

Nokiaa kyllä lyödään pörssissä ja Inderes heittää vettä myllyyn!

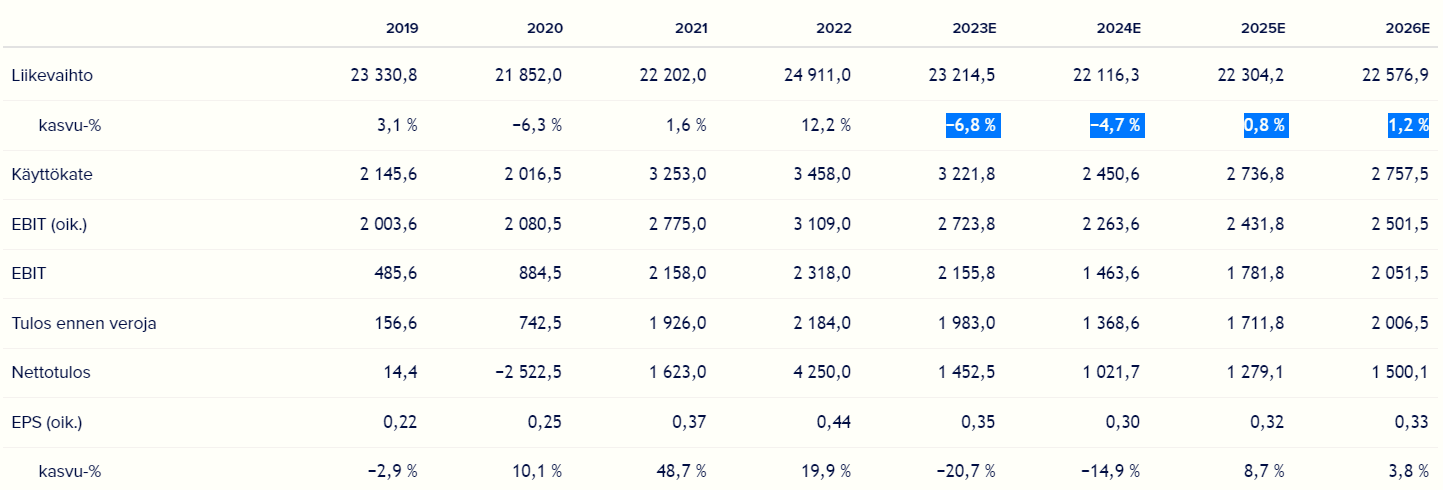

“Nokian oikaistut tuloskertoimet (2024e P/E 9,5x, EV/EBIT 5,6x) näyttävät matalilta, mutta mielestämme ajurit arvostuksen nousulle ovat tällä hetkellä kateissa”

Tuo oikaistu vs IFRS liikevoitto hieman hämää jälleen. Inderesin ~150? yhtiön osakevertailussa kun listaa yhtiöt halvimman EV/EBIT 2024 mukaan, niin alle 5,6 lukeman saa vain Tecnotree ja Sotkamo Silver. Nokian arvostus on tätä tasoa ja silti suositus on negatiivisen puolella.

Toki kun noita ennusteita katsoo, niin suositus on ihan perusteltu. Onko ennusteet sitten liian negatiivisia vai ei, jää nähtäväksi. Aiemmin oli ajatus, että 2 mrd liiketulos oli pohja ja siitä olisi suunta ehkä ylös tai huonossa skenaariossa vakaata. Nyt näyttää että liikevaihto vaan laskee ja laskee nimellisesti inflaation samaan aikaan vielä jyllätessä, tulos laahaa myös.

Kauppalehden artikkelissa ei ole juurikaan sisältöä, mutta nostetaan taas esiin O-RAN merkitystä kilpailudynamiikalle; kilpailu kovenee kun operaattorit voivat ostaa keneltä vain radiopömpeleitä?

Oma ajatus, ja ymmärtääkseni Nokian ajatus, on ollut, että lisäarvo ja osaaminen siirtyy enenevissä määrin raudasta softaan. Tietenkin raudan pitää olla hyvää ja kilpailukykyistä, mutta ominaisuudet ja erottuminen kilpailijoista, päivitykset yms tehtäisiin yhä enemmän ohjelmistopuolella. Rauta olisi Nokian näkökulmasta enemmän bulkkia ja rahaa pystyttäisiin tekemään paljon skaalautuvammalla ja ketterämmällä ohjelmiston osuudella?

Jos AT&T rupeaa ajamaan O-RAN verkkoja ja rautaa hankitaan esim Fujitsulta, niin ehkä tuo rautapuolen bulkkiutuminen on tapahtumassa?

Mutta rupesin miettimään tuota Nokian osuutta verkkojen ohjelmistoissa. Ohjelmistoista tulee väistämättä(?) yhä tärkeämpiä verkkojen suorituskyvyn, varmuuden, tietoturvan yms kannalta. Jos rauta bulkkiutuu ja ohjelmistot muuttuvat yhtä tärkeämmäksi, niin tulevatko operaattorit ottamaan itselleen suuremman vastuun ohjelmistopuolella? Surin johdolla Nokia yritti myydä verkkoja end-to-end-strategialla. Jälkikäteen huomattiin, että asiakkaat eivät olleet tästä millään tavalla mielissään ja epäonnistunut strategia kuopattiin jälkikäteen kalliina virheenä. Ei kai tässä käy niin, että Mobile Networksin rautakatteet pysyvät kroonisen matalina kilpailussa ja ohjelmistopuolelta suunniteltua hillotolppaa ei ikinä löydy, kun operaattorit panostavat omaan ohjelmisto-osaamiseen ja ottavat liiketoimintakriittisestä softasta hedelmät itselleen, Nokia voi alihankkijana vaan katsella vierestä ja itkeä surkeita marginaalejaan?

6 tykkäystä

Tässä on toteutuneen kaupan skenarioiden osalta olemassa myös tuo positiivisempi skenario. Eli jos Ericsson haukkasi korkeariskisen ja velkaisen asiakkaan “vaivoikseen”, niin tämä sitoo Ericssonin kykyä riskinkantoon muissa caseissa ja vastaavasti pakottaa etsimään hyväkatteisia kauppoja muualta.

Nokialle paremmat mahdollisuudet muualla?

12 tykkäystä

Olettaisin, että softapuolelle syntyy kilpailua ja siten, softan makeita hedelmiä ei tulisikaan automaattisesti Nokialle eikä Erkille.

1 tykkäys

Hyvä veto? Jos Nokia jätti hintakilpailun väliin Ericssonin kanssa, se oli todennäköisesti hyvä päätös, arvioi S-Pankin seniorisalkunhoitaja Juha Varis. Kuvassa Nokian toimitusjohtaja Pekka Lundmark.KUVA: JOEL MAISALMI

Tilaajille

17 tykkäystä

Tavoitehintaa laskivat Inderes 3,20 eurosta 2,90 euroon, Carnegie 4,70 eurosta 4,20 euroon, Kepler Cheuvreux 3,40 eurosta 3,00 euroon ja Deutsche Bank 4,00 eurosta 3,50 euroon. Inderesin suositus on edelleen ”vähennä”, Keplerin ”pidä” ja Carnegien ja Deutschen suositus ”osta”.

Citi, SEB, Barclays ja Morningstar pitivät ovat 4,10–5,50 euron tavoitehintansa ennallaan. Barclaysin suositus on ”pidä”, muiden kolmen ”osta”.

22 tykkäystä

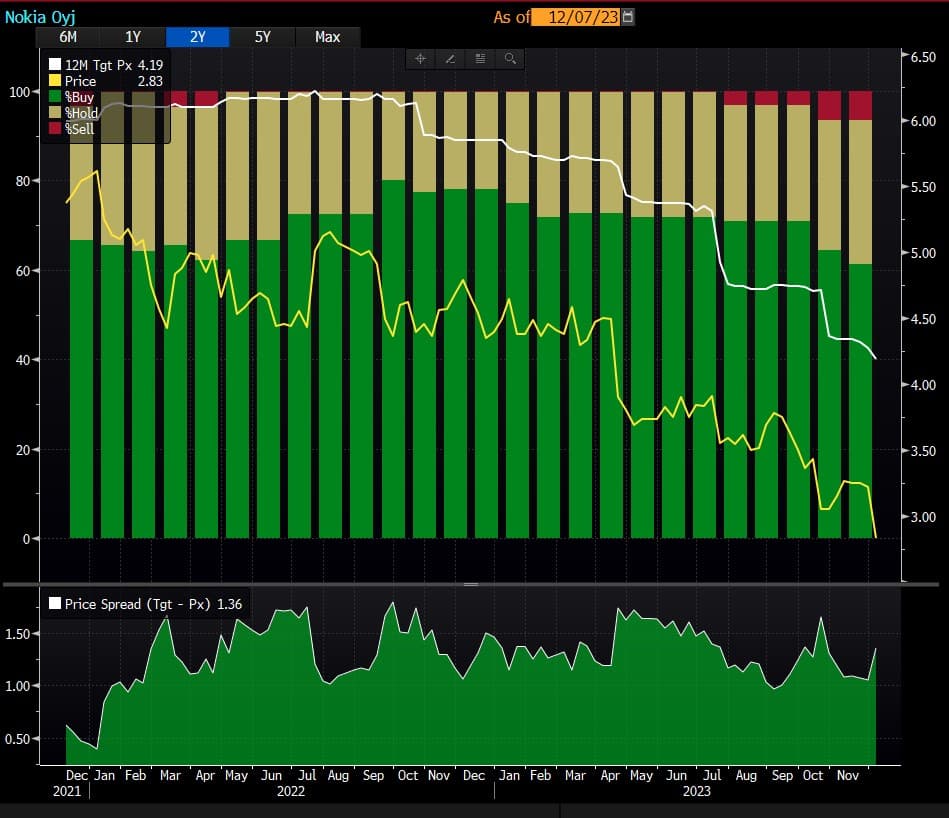

Nokian suositukset ja/tai tavoitehinnat ovat kyllä olleet viime vuodet käytännössä kaikilla analyytikoilla pielessä, kun jatkuvasti matalalta näyttänyt arvostus ja hyvin edennyt tuloskäänne ovat pitäneet näkemykset positiivisina.

Tuossa alemmassa kuvaajassa näkyvä osakekurssin ja tavoitehintojen välinen spreadi on jatkuvasti ollut todella iso ja tavoitehinnat ovat nyt etenkin tänä vuonna lähteneet kurssin perässä alas, kun Nokian liiketoiminnan näkymät alkoivat heikentyä. Osakemarkkina oli tässäkin tehokas ja osasi asiaa ennakoida huomattavasti paremmin. Korkojen äkillisellä nousulla myös ollut omat sormensa pelissä tässä yhtälössä, josta kirjoitin hetki sitten täällä.

Mutta olihan tuo Matkapuhelinverkkojen käänne jälleen heikompaan suuntaan yllättävä, kun vuodet 2021-2022 menivät niin hienosti. Alla oleva kuva on Nokian maaliskuussa 2023 julkaistusta vuosikertomuksesta.

Analyytikoiden odotuksissa oli alkuvuodesta myös tuo kestävä ja kannattava kasvu, mutta sen suhteen on kyllä nyt kesän jälkeen vedetty mattoa alta, mikä näkyy valitettavasti myös osakkeessa ![]()

28 tykkäystä

Nokia vs Oppo pureskelua, kirjautumalla voi lukea

loppusummeeraus

tulisikohan eri Frand hinnat Kiinassa myydyille vs muualla ![]() näin molemmat “voittaisi” ja sopu voisi olla mahdollista, vaikkakin ajatuksena jo absurdi, että kopio maassa saa tehdä mitä vaan

näin molemmat “voittaisi” ja sopu voisi olla mahdollista, vaikkakin ajatuksena jo absurdi, että kopio maassa saa tehdä mitä vaan

22 tykkäystä

Hieman ihmettelen uusimman ennustuksen julkaisun aikataulua. Eikö olisi kannattanut odottaa muutama päivä, niin saadaan tietoa Nokian tilanteesta, mihin toimenpiteisiin yhtiössä ollaan päädytty? Olisi kuitenkin jotain konkretiaa, jolla voi arvioida tilannetta.

2 tykkäystä

Nokiahan jo kertoi AT&T:n osuuden Matkapuhelinverkkojen liikevaihdosta ja että se tulee tulevina vuosina saatujen uutisten myötä laskemaan. Tiedetään myös, että kulusäästöohjelma on jo päällä, jolla tavoitellaan merkittäviä säästöjä vuositasolla. Kyllä näillä rakennuspalikoilla ennusteita pystyi jo päivittelemään, vaikka toki ennusteisiin aina epävarmuuksia liittyy. Bloombergilta kun katsoo, niin melko moni analyytikko myös päivitteli heti Excelinsä uuteen asentoon, joten ei siinä mitään kummallista ole. Eikös se ole parempi, että pyritään päivittelemään ennusteet ajan tasalle aina mahdollisimman pian uuden informaation tullessa? Tiistaina kuunnellaan taas Nokian esitykset ja tarkastellaan sen pohjalta, onko ennusteisiin tarvetta tehdä hienosäätöä ![]()

30 tykkäystä

Esa Juntusen Omavaraisuushaaste-blogissa analyysia Nokiasta https://www.omavaraisuushaaste.com/nokia-sijoituskohteena/

23 tykkäystä

Oliko? Eikös savua ollut näkyvissä jo alkuvuodesta ja tasaisesti vuoden mittaankin. Yllätyksiä kyllä jos lukee pelkästään Inderesin Nokia ketjua. Täällä ne on olleet suht epäsuosittuja aiheita.

4 tykkäystä

Kiitos linkistä, tämä oli mainio ja hyvin kirjoitettu yhteenveto Nokiasta.

2 tykkäystä

Ericsson meni epäilemättä todella pitkälle tällä kertaa AT&T tarjouksessaan.

Uskon, että Ericssonin pitkän aikavälin tavoitteena on saada Nokia hävitettyä lopullisesti

verkkomarkkinoilta. Tässä auttaa, että Nokian oma pelikirja on täysin

ennalta-arvattava ja he tuijottavat pelkästään joka yksittäisen kaupan katetta.

Nokia voi parantaa hieman kannattavuuttaan, mutta samalla hävitä markkinaa,

niin ettei sille enää jää siitä lopulta kuin jotain murusia reunoilta.

1 tykkäys

Tuskin tuo on Ericssonin tavoite…tilannehan olisi länsimaisesta näkökulmasta lähes monopoli. Tietävät kyllä että ei varmastikaan tule tapahtumaan.

Edit: Samsungin ostotarjous Nokiasta (tai sen mobiilverkoista) saattaisi mennä läpi kilpailuviranomaiskäsittelyissä. Sellainen järjestely ei ehkä olisi mahdoton toteutua.

5 tykkäystä

Aivan näin, vaikka Nokia divestoisi MN:n tai irrottaisi sen omaksi yrityksekseen kyllähän MN:n ydin jäisi markkinoille Ericssonin kilpailijaksi.

Nyt kyse on siitä, onko Nokiassa kanttia laittaa joko valita jompi kumpi yllä mainittu vaihtoehto taikka sitten vähentää kustannuksia riittävän merkittävästi ja nopeasti. Varsinkin jos Nokia ei vielä tiennyt AT&T:n päätöksestä lokakuussa kun kulukuurista kerrrottiin, voi olla tarpeen mennä leikkausten ylärajalle asti (eli €1,2 mrd. säästöä) jotta MN:n marginaali vihdoin ja viimein saadaan selkeästi yli 10%:n.

Valitettavasti näyttää siltä, että Nokia edennee varsin maltillisesti tilanteen vakavuus huomioiden kun puhutaan siitä, että yli 10%:n marginaalin saavuttaminen MN:lle kestää AT&T:n päätöksen jälkeen kaksi vuotta aiempaa suunniteltua pitempään.

1 tykkäys

The Dance: AT&T, Nokia, Ericsson, and Open RAN

OK now let’s look at the AT&T situation. They will never earn a respectable return on 5G, it won’t provide them a revenue boost. It is therefore critical to get some serious cost management steps in play. I’ve had 27 operators comment on AT&T’s move in some way, and 25 say that they believe the real driver was to drive down costs immediately. Just betting on Open RAN doesn’t do that, as rival Verizon found out. An operator could well use Open RAN to bludgeon vendors into lowering their prices, but it’s the lower prices that are the goal and not Open RAN. A strategist at one big competitor to AT&T said “AT&T has been pushing open-model networks for years. This wasn’t about that, it was about hammering vendors for the lowest price.”

Ericsson offered the lowest price. Nokia has been on a roll in the operator sector of the equipment market, the top of the list in openness according to 49 of 74 operators who commented on open-model 5G technology, a list that Ericsson topped for only 13 operators. Operators think Nokia was reluctant to get into a price war when they were winning the overall 5G feature and open-model network war. A network vendor told me that “you’re not winning a deal when you sign it at a loss” and I think that’s how Nokia feels. The Dance: AT&T, Nokia, Ericsson, and Open RAN – Andover Intel

Kirjoittajasta: Our Principal Analyst is Tom Nolle, long-time tech analyst. About Us – Andover Intel

24 tykkäystä