And Ericsson has done nothing to prove it can harmonize with another vendor through open RAN standards in a commercial network while avoiding considerable hassle.

Which means Ericsson foots the bill. Which, by implication, means Ericsson’s other customers are paying for it.

Outsourcing would clearly reduce operational costs for AT&T and increase them for Ericsson.

One reason might be that Ericsson believes it can raise the prices for an AT&T wholly dependent on it in future.

Morris selkeästi kyseenalaistaa kaupan järkevyyden, kuten myös ORAN luonteen. Morriksen mukaan Ericsson maksaa kalliisti, vain niiden toiveiden vuoksi että voisi jatkossa laskuttaa AT&T:ta isommin ja samalla voisi vahingoittaa Nokiaa.

@Hicks hän selkeästi haluaa tehdä isolla tavalla selväksi ettei lopulta ole kyse ORANista.

@Old_Baker, vieläkö olet sitä mieltä että Ericsson sai leivottua tästä ok katteen kaupan? Kyllähän tuo Atkinsonin kommentti ja viittaus kriittiseen tekstiin myös puoltaa sitä että katteita ei ole.

Edit: Epäilemättä myös markkina on alkanut asiaa epäilemään. Tiistaina Ericsson avasi vahvaan nousuun, ja Nokia laskuun. Mutta noista avauksista tähän hetkeen ne ovat menneet eri suuntiin. Nokia on noussut ja Ericsson on laskenut. Ja en yritä puhua tätä asiaa jotenkin hyväksi, mutta mielestäni markkinat ovat alkaneet epäillä diiliä - loppujen lopuksi se on haitaksi molemmille yhtiöille.

Mielestäni melko katkeraa puhetta Atkinsonilta ja vertaus Venäjän hyökkäyssotaan on yksinkertaisesti mauton. Se koira älähtää, johon kalikka kalahtaa?

@Lexus voi olla, mutta onhan tuo syytös myös AT&T:tä kohtaan. Jos kerran kaikkea pitää kyseenalaistaa, niin toistaiseksi Nokian puolelta on selvinnyt että vikaa ei ole ollut ainakaan strategiassa, tuotteissa tai miehissä. Jotenkin hassusti vain sattui syntymään sellainen tilanne, että asiakas ei halunnut antaa Nokialle reilua mahdollisuutta kilpailla ja vähintäänkin valitsi väärin.

Kuten tunnettua en ole selitellyt Nokian asioita parhain päin tällä palstalla. Mutta eiköhän kyse ollut rahasta ja matematiikasta: AT&T halusi päästä mahdollismman halvalla jatkossa ja operaattorien valtava pudotus investoinneissa oli oiva psykologinen hetki pelotella Ericsson tai Nokia AT&T:n kannalta edulliseen sopimukseen. Ja matemaattisesti halvan hinnan tarjoaminen oli Ericssonille helpompaa, koskapa sillä oli jo hallussa 65% AT&T:n mobiiliverkkoasiakkuudesta.

Tulevaisuutta on hankala ennustaa, mutta tuolta kannalta tämä siis hävittiin oikeastaan jo viisi vuotta sitten. Tietääkö kukaan mitä muita isoja operaattoreita on, joilla Nokia on tällä hetkellä selkeästi pienemmällä osuudella RAN-verkossa?

Markkinat tulevat lähiviikkoina arvioimaan , oliko AT&T -Ericsson sopimus hyvä molemmille , vai toiselle tai sitten ei kummallekaan. Kuten myös Nokian osalta lähiviikot näyttävät suunnan ellei jo heti 12.12. jälkeen, kun Nokia on kommentoimut tilanteen. En olisi vielä varma , että AT&T ja Ericssonkaan olisivat voittajia lähiajan kurssikehityksessä.

Oma mielikuva Ericssonin myynti/tarjousosaamisesta on ollut erittäin positiivinen. Tuo 10 miljardia voi pitää paikkaansa, mutta tarjousta tehtäessä on varmasti Ericssonilla ollut myös tiedossa paljonko tuo swäppi tulisi Nokialle maksamaan eli noin 1.8x enemmän. Noista lähtökohdista pitäisi pystyä tekemään kannattava tarjous hinnalla johon Nokia ei pysty vastaamaan. Todennäköisesti myyntikate on pienempi kuin aiemmin ja swäp kustannukset painottuu ensimmäiselle 2-3 vuodelle ja se myynti jolla se katetaan tulee pidemmältä ajalta. Molemmilla Nokialla ja Ericssonilla on isot kiinteät kulut joiden kattamiseen tarvitaan myyntivolyymiä ja absoluuttisia myyntikate-euroja.

Edellä ketjussa esitin kuinka tästä kaikesta tulee vahva deja vu -tunne. On vastaavaa nähty siis ennenkin mm kännyköissä.

Paljonhan on saatu iipparin ja androidin myötä, mutta mitä menetettiin symbianin, blackberryn, meegon etc. myötä?

Menetettiin se viimeinen oljenkorsi yksityisyyteen. Ainakin siis itse ajattelen skeptisessä mielessäni näin. Eli näiden dinojen systeemeissä oli ainakin mahdollista, että kaikki omat tietoni pysyivät aina ns. “hyvissä käsissä”.

Samantyyppisen kehityksen näen myös verkoissa. Open RAN on omassa mielessäni ollut koko ajan vain disruptoiva työkalu samalle keskittymiskehitykselle.

Avainkehityksenä taustalla näen ihmisen, koneen ja verkon integraation. Transhumanismin. Tästä aihepiiristähän löytyy paljon humaaneja ja hienoja sovelluksia kuten vaikkapa sairaiden tai vammautuneiden ihmisten elämänlaadun parantaminen.

On sitten kuitenkin epäilty myös toteutettavan vähemmän humaaneja ja kilttejä sovelluksia. Totta vai tarua - jää nähtäväksi. Mutta jos näitä jaloja open RAN lähtökohtia ja ihan perus kaupallisia periaatteita ei noudateta alkumetreilläkään, niin kyllähän se sitten vahvistaa näitä epäilyjä, ettei kaikilla toimijoilla olisi ihan puhtaita jauhoja pussissa.

*Ericssonin diili AT&T:n kanssa on ”kaksiteräinen miekka” Ericssonille - tilaaja voi Open RAN mallissa käyttää kaikkia haluamiaan toimittajia Ericin lisäksi, mikä on omiaan kuumentamaan kilpailua, kirjoittaa UBS:n analyytikkoFrancois-Xavier Bouvignies

WSJ 7.12.2023

1041 ET – AT&T’s new Open RAN network deal with Ericsson could be a double-edged sword for the Swedish company. AT&T’s spend with Ericsson could approach $14 billion over the 5-year contract, while the deal sees Ericsson take an even bigger chunk of business from the operator at the expense of Nokia.

But Open RAN technology allows operators to build telecom networks using equipment from different suppliers.

So the technology’s emergence at an incumbent operator at large scale now could open the door for more operators to start using it, attracting other vendors

and *potentially disrupting market share and pricing, UBS analyst Francois-Xavier Bouvignies writes.

*The [press] release also highlights that AT&T will use other vendors including Fujitsu which suggests competition is also heating up.” (dominic.chopping@wsj.com)

Myönteinen käänne Nokialle saattaa olla tulossa, toki edellyttää [Nokialta] vahvoja toimia

Muutamia poimintoja tältä viikolta AT&T/Ericsson/Nokia

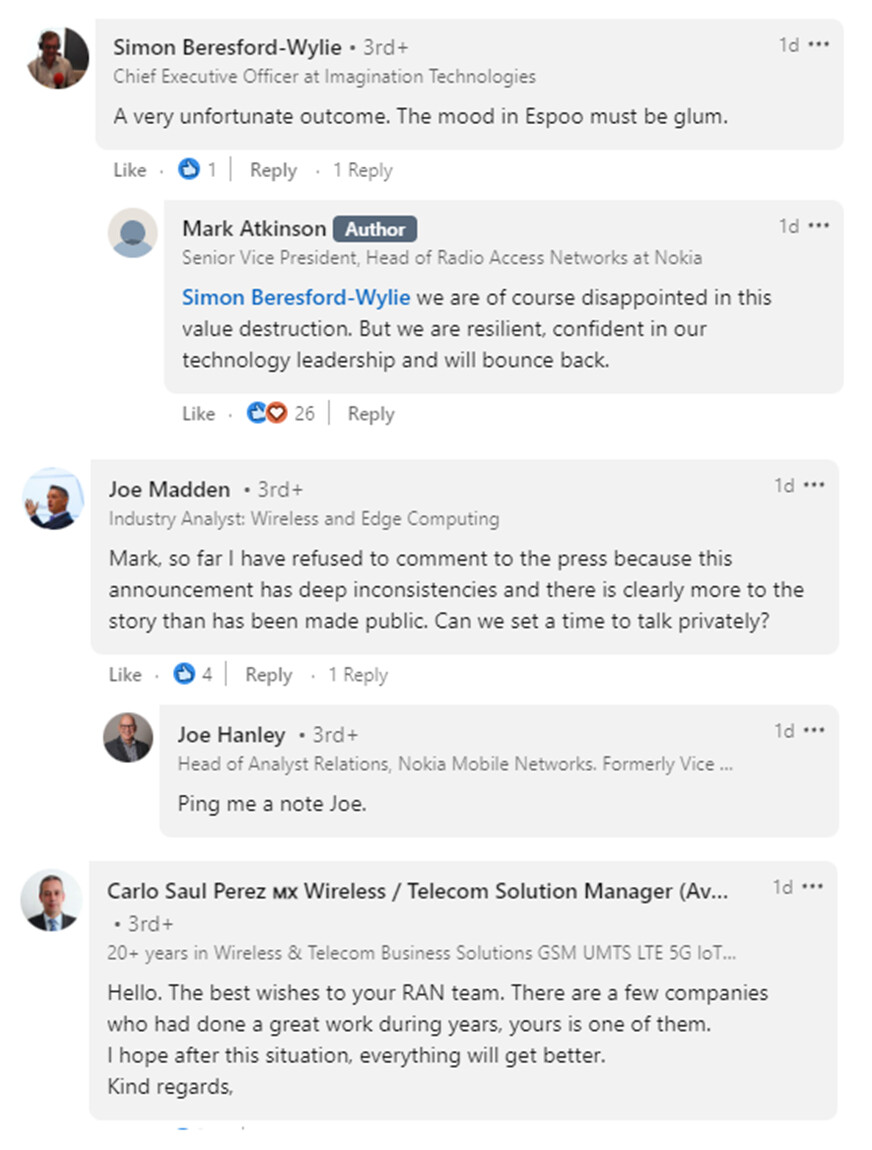

syy ei ole Nokian radioverkkotuotteiden kilpailukyvystä, vaan päinvastoin, meillä on erittäin kilpailukykyiset tuotteet. Syy on ihan muualla

Nokia viestitti keskiviikkona Kauppalehdelle, että ”päätöksen taustalla eivät olleet tuotteet tai ihmissuhteet.

Ericsson on suostunut alentamaan hintojaan osana sopimusta

Jos Nokian tuotteet ovat erittäin kilpailukykyisiä, siis hinnaltaan ja laadultaaan, joten voisi olettaa, ettei Ericsson voittanut tarjouskilpailua tuotteiden hintaa alentamalla eli olemaan tuotteiden osalta kilpailukykyisempi kuin Nokia. Single Vendor Platform tarjouskilpailuun sisältyi varmaan muutakin kuin pelkkiä tuotteita. Kun ihmissuhteetkaan eivät selitä Nokian häviötä, millä osa-alueella Ericsson oli sitten kilpailukykyisempi kuin Nokia?

Vai oliko juurisyy Nokian häviöön täälläkin moneen kertaan mainittu Nokia 35%/Ericsson 65% AT&T:n laitekannassa?

Swap -vaihtosuhde 35 %/65 %, edelleen. On aika palkon halvempaa vaihtaa 35 % kuin 65 %. Nyt siis vihjataan hyvin suoraan että Ericsson vastaa noista kuluista. Iain Morris arvioi niiden olevan 10 miljardia, kun Nokian tapauksessa ne olisivat olleet samoilla spekseillä 18 miljardia. 8 miljardin ero tekee tekemättömän paikan.

Sitten mikä laittoi AT&T: n toimimaan näin. Lopulta varmaan vain verrattain uusi tj tietää. Mutta epäilen että tietoisuus P-A:n markkinoiden paremmista katteista synnytti ajatuksen kilpailuttaa vendoreita nykyisyä enemmän - eli toki siinä mielessä ORAN ajatusta. Epäsuhdanteinen tilanne ja Ericsson lähti täysillä tanssiin.

@Opa Mark Atkinson näytti väittävän tyyliin ettei Ericsson tule edes tekemään ORAN verkkoa.

Onko mainittu yhtenä osana sopimusta, mitkä kaikki laitteet pitää vaihtaa ja mihin mennessä? En ole niin tarkkaan taustoja selvittänyt, että tietäisin.

Swap-vaihtosuhde taitaa olla Ericssonin eduksi laajemminkin Single Vendor Platform kilpailutuksissa.

Ei hyvä Nokian kannalta. Nokian vaikeudet 5G:n alkutaipaleella vaikuttavat negatiivisesti yllättävän pitkään ja isosti - ensin Verizon 6 miljardia, nyt AT&T 14 miljardia ja lähitulevaisuudessa ? miljardia.

Eikös ATT ole aika pahassa velkakuormassa. Olisiko tässä voinut olla hintojen lisäksi maksuajat tai joku leasing malli olla ratkaisevassa roolissa?

Jos ne on investoineet aiemmin laitteisiin itse ja siirtyy nyt Ericssonin kanssa leasing malliin ja vielä siten että Ericsson maksaisi jonkinlaista kuoletusrahaa Nokian laitteista niin rahoituksellisesti tuo puskee ATT:n maksuja miljardeilla tulevaisuuteen.

Ja vaikkei tuollaista poistorahaa maksettaisikaan niin ainakin verkkoa saa uusittua uusimpiin laitteisiin halvemmalla kun/jos Ericsson on luvannut korvata Nokian vermeet halvalla.

Katotaan heruuko Nokian Mobile Networks -puolelta lisätietoja ensi viikon tilaisuudessa.

Mitä itse on tullut ajateltua:

-AT&T halusi ORAN-verkon

-ORAN-verkon edistyksellisyydestä on lähinnä ollut epäilyksiä, mutta AT&T näyttää saaneen ajatuksen että on toisin

-ORAN-verkon ratkaisut eivät näytä olevan vakiintuneet, mutta nyt AT&T teki ison liikkeen päättämällä että ORAN on jees, Ericssonin systeemi on jees, ja sillä mennään. JOS siihen systeemiin muut lähtevät panostamaan lisää niin ORAN:ista tulee totisinta totta kuluvalla vuosikymmenellä.

-mitä tulee CAPEX:iin, AT&T panostanee verkkoihin >20 Mrd USD vuosittain, ja siihen suhteessa Ericsson-uutisen n 3 Mrd/USD voi suhteuttaa

-3 Mrd USD/vuosi ei ole pikkuraha, mutta epäilemättä AT&T:lla oli jonkinlainen uudistamistarve tälle vuosikymmenelle, ja päättivät: nyt on oikea aika tehdä ratkaisut jos haluvat ORAN:in

-itse en ole noteerannut että Ericsson olisi jotain Nokian vermeitä ilmaiseksi korvaamassa. Tosiaan samassa AT&T:n tiedotteessa mainitaan monta muutakin firmaa kuin Ericsson, mm Fujitsu

Light Reading teki arvioita mitä laitteiden vaihto kustantaisi. Itse kuvittelen että ainakin osalle laitteita löytyy käyttöä sille 1/3 AT&T verkosta joka ei ORAN:iin ole menossa tässä vaiheessa, ja 5G:n yleistyessä ja dataliikenteen kasvaessa sitä osaa pitää tiivistää. 1/3 nykyverkosta vaatii todennäköisesti vähemmän laitteita kuin 1/3 2028 verkosta

Ericsson on laskenut hintoja, mutta tämähän on normaalia kaupankäyntiä jonka tukena voi olla laskevat suorat tuotekustannukset varsinaisten yleiskustannusten jakautumisen lisäksi

AT&T:n kannalta varmasti

-jotain nykyisen verkon kustannuksia menee roskiin

-jotain nykyisen verkon kustannuksia hyödynnetään verkon toisissa osissa

-jotain etua saavat Ericssonin hinnanalennuksista

-etuja tulee myös laskevista operointikuluista

-AT&T saa myös uuden nykyaikaisen verkon, johon olisi pitänyt panostaa anyway

-AT&T saa ajettua ORAN-standardia ylös mikä selvästi on ollut draiveri.

Aika näyttää tuliko AT&T valinneeksi VHS:n vai Betan; Androidin vain Symbianin; vai mitä. Etupeltoon toimiva voi saada edelläkävijän etuja jos ei ole tullut valinneeksi sitä väärää konseptia. Nyt on valtava valinta tehty. Jotenkin nuo japsijutut ovat kuitenkin jääneet vähälle huomiolla enkä tiedä ovatko kovin isoja.

Voikin miettiä että jos vastaava - jos olisi kuten spekuloin yllä - tapahtuisi niin voi arvella että perinteisistä ei-kiinalaisista (Nokia, Ericsson, Samsung) Ericssonin vahvuus on AT&T -valinta ja isoimman toimittajan asema monella operaattorille, kiitos Nokian haasteiden 5G:n alkumetreillä.

Taitaa olla itseasiassa niin, että AT&T:n valinta - valtava ORAN - on isompi uutinen loppujen lopuksi kuin että Nokia menettää tässä kaupassa miljardin liikevaihtoa ja Ericsson nappaa sen Nokialta.

-ehkä pitää kiinnittää huomiota että tuleeko ORAN:sta sittenkin jotain muuta kuin kuriositeetti ja operaattorien unelma jossa ostellaan bulkkiosaa sieltä täältä ja pistetään nippuun kuin leegoja konsanaan

-muuttuuko länkkärikunkkujen Nokian ja Ericssoniin rooli enemmän verkon kokonaisuuden hallinnoijiksi ja kehittäjiksi kun CSP:t uskaltavat luopua enemmän ja enemmän verkon teknisestä hallinnoinnista?

-mitä em tarkoittaa Nokialle ja Ericssonille, markkinoilleen, kilpailutilanteelle?

Toisaalta, eikö Eriksson ole nyt riskipottiaan kasvattanut ja paine on kova kovempikatteiseen kauppaan - ja vastaavasti asiakkaat odottavat alennuksia Ericssonilta?

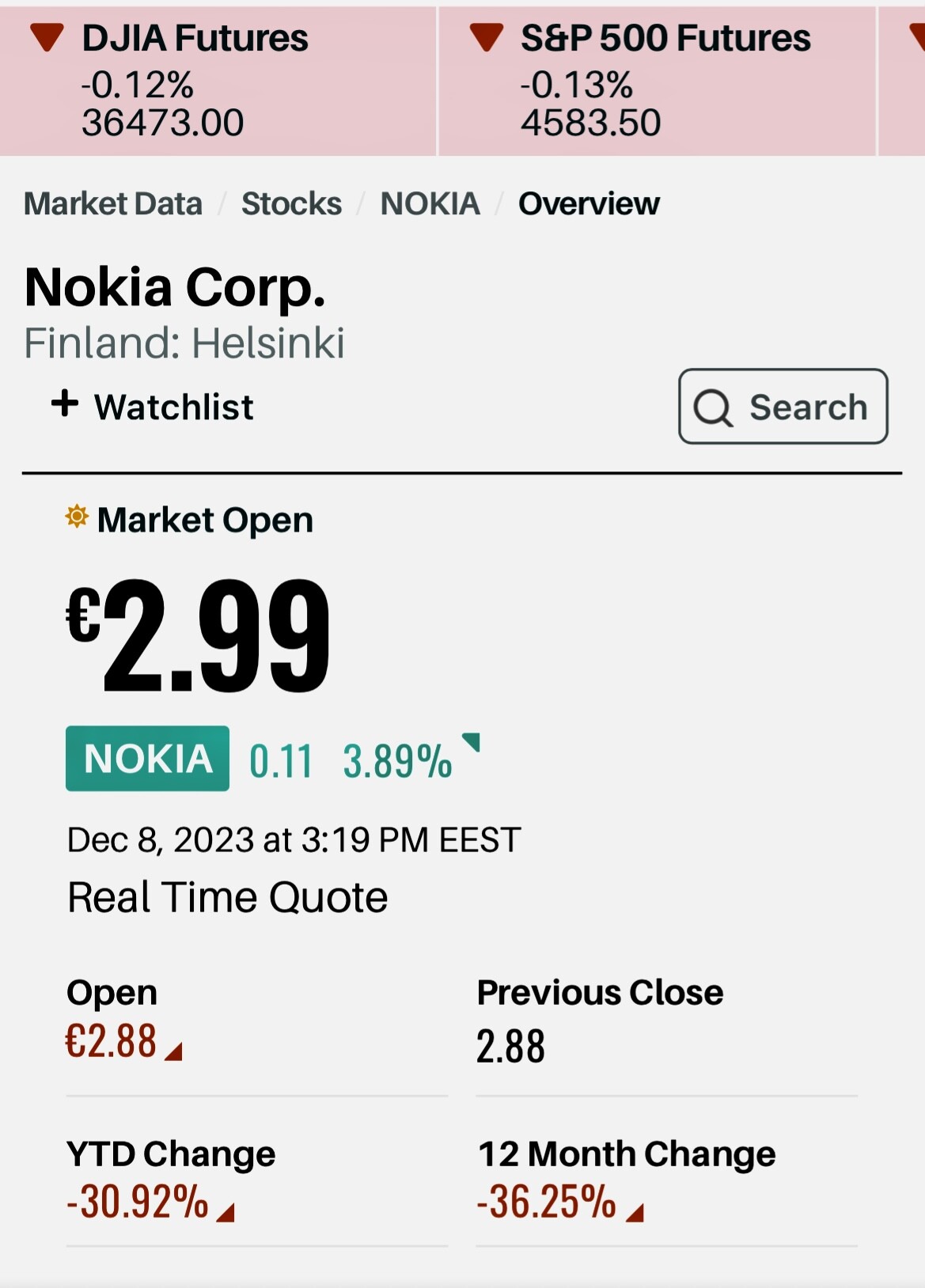

Nosto ao. artikkelista: Lundmark aloitti Nokian toimitusjohtajana vuoden 2020 elokuun alussa, ja sitten myöhemmin Sari Baldaufista tuli hallituksen puheenjohtaja. Angervuo laskee Nokian silloiseksi markkina-arvoksi 22,8 miljardia euroa 4,06 euron osakekurssilla.

Nokian markkina-arvo päätyi sitten 5. joulukuuta kuluvaa vuotta 15,6 miljardiin euroon ja osakkeen hinnaksi tuli 2,82 euroa. Eli pörssiarvosta on kadonnut noin seitsemän miljardia euroa.

”Osakekurssi on laskenut yli 30 prosenttia eli hieman vähemmän verrattuna Nokian markkina-arvoon. Yhtiö on tukenut kurssiaan omien osakkeiden merkittävillä ostoilla vuosien 2022-2023 aikana eli turhaan”, Angervuo viittaa nykyiseen kurssitasoon.