Minne se valtio on menettänyt 350 miljoonaa Nokiassa?

14 tykkäystä

Tavoitehinnan ennustaminen 12 kuukauden päähän tuntuu olevan pääsääntö sekä kotimaisissa että ulkomaalaisissa analyyseissa. Onko tehty tutkimuksia, miten hyvin vuoden päähän asetetut tavoitehinnat yleensä osuvat kohdalleen ja miksi? Nokia olisi yksi hyvä tutkimuksen kohde, kun pieleen menneitä suosituksia löytyy pitkältä ajalta.

Mitä pitäisi tehdä tilanteen parantamiseksi? Suositukset ja tavoitehinnat ohjaavat yksittäisiä sijoituspäätöksiä, joten jotain olisi syytä tehdä - suositus ja tavoitehinta 3 kuukauden päähän, 6 kuukauden tai jotain muuta.

1 tykkäys

Tätä ajatusta en osta kyllä yhtään. Jos tulos ei samalla parane niin osingonjaolla ei ole isolle rahalle mitään merkitystä. On aivan yhdentekevää jakaako euron tuloksesta 30snt vai 60snt osinkoa, koska tuloksentekokyky lopulta määrittää liiketoiminnan (ja siten myös osakkeen, nettovelka huomioiden) arvon.

Älkää nyt vaan ihmiset tuijottako niitä osinko-% ja tehkö sen perusteella päätelmiä yhtiön arvosta.

8 tykkäystä

”Epävirallisten tietojen” mukaan tämä koko single vendor ajatus on tullut AT&T lle eräältä konsulttitalolta eli AT&T pyytänyt selvityksen kustannustehokkaimmasta toimintamallista ja saanut sen. Open RAN tullut mukaan siinä vaiheessa kun on kysytty, että miten single vendorin hinnat pysyy kurissa pidemmällä aikavälillä. Suurin osa Open RAN verkoista tulee jatkossakin olemaan todennäköisesti single vendor verkkoja eli radio ja baseband samalta toimittajalta. Syy tähän on korkea integrointikustannus eli ollaan vielä kaukana plug and play ajatuksesta.

24 tykkäystä

Kiitos tiedosta, hyvä sellainen. ![]()

Nokia “kiittää” tätä konsulttitahoa. Konsulttitalo kerännee neuvosta hyvät rahat, ja pesee kätensä siitä miten ORAN verkko lopulta onnistuu. ![]()

Edit: Lisättäköön sen verran että tällä ajatuksella jatkossakin Nokia ja Ericsson tulevat taistelemaan siitä kumpi vie single vendor -aseman. Swap -kustannukset alkavat varmasti ohjaamaan asetelmaa. En malta odottaa että T-Mo päätyisi samaan ajatukseen. Silloin olisi iskun paikka (50 % vs. 50 %) - toki swapista hirveä kustannus, joten ehkäpä vendoreille olisi tarjolla vain tappiollinen lähtökohta…

7 tykkäystä

Ei kai rahoja menetä ennen kuin osakkeet myydään

3 tykkäystä

Pikavertailu MN:n ja NI:n välillä 2022 ja q1-3 2023:

- Osuus Nokian liikevaihdosta: MN 42,8% ja 44,4%; NI 36,3% ja 36,5%

- Liikevoittomarginaali: MN 8,8% ja 6,0%; NI 12,2% ja 12,8%

- Liikevoitto-osuus Nokian neljästä lt-ryhmästä: MN 27,4% ja 24,3%; NI 32,2% ja 42,7%

MN on ainakin vielä myynniltään ykkönen mutta sen etumatka NI:hin ei ole mitenkään mahdottoman pitkä kiinnikurottavaksi. Lisäksi on hyvä huomioida, että MN:n osuus liikevoitosta on tänä vuonna painunut jo alle neljänneksen. Järkevät ihmiset voivat olla eri mieltä MN:n tärkeydestä ja siitä, pitäisikö se pitää osana Nokiaa. Itse olen taipuvainen irrottamaan MN:n Nokian nykyisille osakkeenomistajille, jotta muulla Nokialla olisi houkuttelevampi kasvu- ja marginaaliprofiili. Silloin MN kukoistaisi tai uppoaisi, mutta vaikuttamatta muuhun Nokiaan. Joten vaikka MN menisi sen jälkeen pahimmassa tapauksessa konkurssiin, sillä ei olisi taloudellista vaikutusta muuhun paljon kannattavampaan Nokiaan.

6 tykkäystä

Eli siis AT&T halusi single vendor edut integrointikustannuksissa, mutta silti O-RAN edut että voi kilpailuttaa toimittajia. Tulee mieleen sanonta “You can’t have your cake and eat it”. Joko on single vendor jolloin maksat vendor lock-inissä pakosti preemiota mutta Kaikki Vain Toimii kun koko rauta- ja softapino on suunniteltu toimimaan yhdessä toimittajan puolesta, tai sitten verkkosi on kilpailuttamalla hankittu tilkkutäkki eri toimittajien rautaa jonka integroinnista vastaa lopulta loppuasiakas. Rautahankinnoissa varmasti tulee säästöä, mutta kokonaiskustannus voi olla sama tai jopa kalliimpi kun työaikaa palaa integrointiin ja ongelmanratkontaan.

Aiempi malli jossa verkko oli kilpailutettu ja jaettu kahden toimittajan kesken on ollut sitten tällainen välimalli. Ei tilkkutäkki, mutta kahden toimittajan tavarat integroitu yhteen verkkoon jotta on saatu kilpailutuksen kautta etua raudan hinnoissa.

No, jos sai Erkiltä tiristettyä alta torihintojen kun diili on iso niin voi vielä toimia ehkä jotenkin, mutta vähän oudolta touhulta kuullostaa. Erkki myös varmasti hakee lypsyn paikkoja nyt kun on vendor lock-in saatu järjestettyä.

20 tykkäystä

Suositukset ja tavoitehinnat ovat analyytikon sen hetken paras arvaus yhtiön tulevaisuudesta eikä niiden pitäisi ohjata kenenkään päätöksentekoa. Jokaisen tulee tehdä sijoituspäätökset omaan taustatyöhön ja omiin arvioihinsa pohjautuen. Suositukset voivat korkeintaan toimia taustatukena vahvistamaan tai kyseenalaistamaan omia näkemyksiä.

5 tykkäystä

Näinhän sen sanotaan toimivan, mutta jonkinlaista luottamusta nuo analyytikot kuitenkin nauttivat. Heillä on ammattitaitoa ja aikaa analysoida yhtiöitä paljon enemmän kuin mitä minulla on. Omaan taustatyöhöni kuuluu analyysien läpikäynti, joten niiden vaikutus omaan näkemykseeni on vahva.

Analyysitaloa voisi kutsua arvaustaloksi, jos analyytikot tuottavat sen hetken parhaita arvauksia. ![]() Ymmärrän kyllä, että tulevaisuuden ennustaminen se vasta vaikeata on, mutta …

Ymmärrän kyllä, että tulevaisuuden ennustaminen se vasta vaikeata on, mutta …

2 tykkäystä

Cyklooni sulki Nokian tehtaan Intiassa…

Sriperumbudurin alueella Chennaissa toimii yksi yhtiön suurimmista tehtaista. Tehdas valmistaa monenlaisia tietoliikenneinfrastruktuurilaitteita, myös 4G- ja 5G-verkkoja. Seitsemän miljoonan telelaitteen tuotanto on merkittävä virstanpylväs Nokian Chennain tehtaalle.

7 tykkäystä

ORAN ehkä itsellä vielä ymmärrystä vailla, vaikka olen koettanut päästä tutuksi Nokian liiketoimintamalleista ja mahdollisuuksista. Voi olla, että olen täysin pihalla kysellessäni moista, mutta eikö tekniikan perusteena ole, että voidaan vapaammin valita keneltä ostetaan ja mitä ostetaan.

Tällöin ORAN ratkaisuun päätyminen ja massiivisesti vaihto yhden operaattorin toimittamiin tuotteisiin ei kuulosta järkevältä, ellei jokin toimittaja (tässä tapauksessa Ericsson) ole luvannut siis taata tulevina vuosina verkon komponentteja merkittävän edulliseen hintaan, ollessa valittuna yksin toimittajaksi.

Tällöinkin varmasti sopimuken taustalla on se, että siirrytään yhden toimittajan malliin asteittain, niin että aikaisemmat sopimukset täytetään ja poistojen kautta tuotteet käytetään ”loppuun”, kunnes uusinnan aika. Jonka takia varmaankin Nokiakaan ei linjannut että homma loppuisi kuin seinään. Eli vaikuttaaa tulevaisuudessa Nokian liikevaihtoon, kun AT&T on hyvän edullisen yhteistyökumppanin saanut sidottua kiinni.

Nokian tappio tai voitto, aika näyttää, mutta Ericsson toki voi valmistautua optimoimaan kyseistä sopimusratkaisua, sekä sen lisäksi katsomaan kuinka voi kilpailla muissa toimituksissa, tarvittaessa lisäten valmistuskapasiteettia jos näyttää siltä, että markkinaosuutta on vallattavissa. Kattava perusta Ericssonilla on nyt tulevaisuuden työkannalle, mutta ei välttämättä omistajille tuottava.

Perjantain kunniaksi otettu lasillinen rommia alle, joten syytän mahdollisista kirjoitusvirheistä, samoin kuin ajatus erheistä kyseistä tavaraa, joten ei pitäisi kenelläkään olla mitään negatiivistä ainakaan vastattavana tähän. ![]()

7 tykkäystä

Niinpäs, mikähän mahtaa olla nykyään Nokian ns. “osien summa”…?

(=entiswanhaan se oli juuri se mitä kannatti yksityissijoittajainkin hyvinkin pitkälti assosioida, kurssiliikkuja tuijotellessaan)

Noin niinkuin suuripiirteisesti, lähinnä “kurssiarvolla” ilmaistuna…

Tämä(=tänään viellä päivittämätön ns. “yhtiön reilu myyntihinta”) alkaa ainakin olla vähän fifty/sixty:

…ensi vuonna saattaa tosin tuokin “hieman” muuttua…

(=aika näyttää ja kertoo)

7 tykkäystä

Nimenomaan näin. Ericsson pudotti hintaansa roimasti saadakseen kaupan maaliin. AT&T on lisäksi vanhasta kokemuksesta osoittautunut erittäin haastavaksi ja vaativaksi asiakkaaksi. Onnea vaan Ericssonille, kun yrittävät “pilkkahintaan” vastata AT&T:n vaatimuksiin.

14 tykkäystä

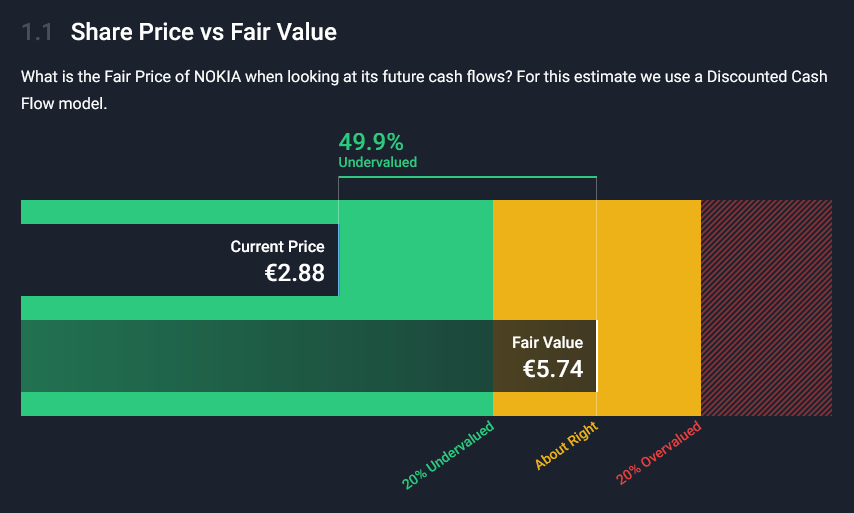

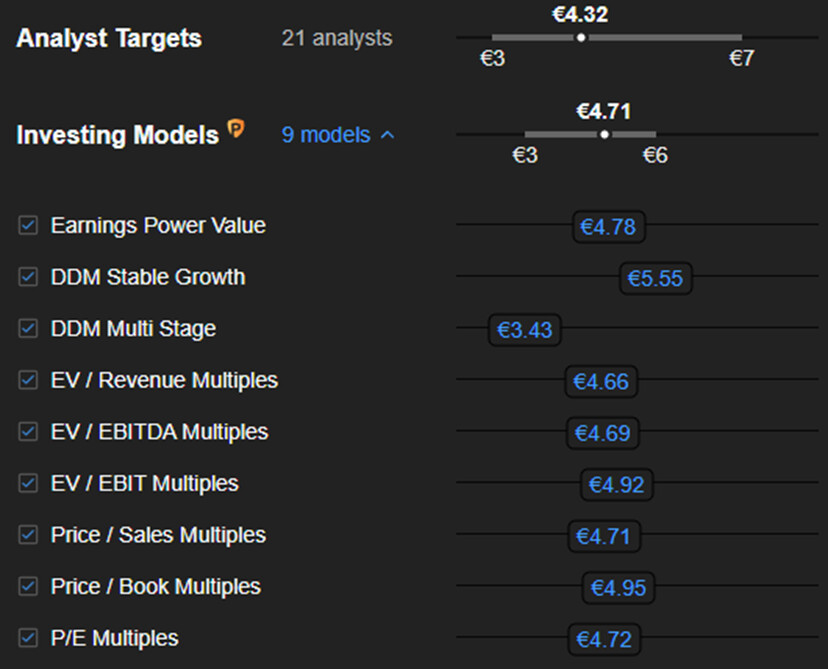

Tuohon Fair Valueen liittyen Investing.com näyttää juuri nyt tällaista.

25 tykkäystä

Ns. “law suittia” pukkaa single vendor operaattorien kanssa…?

Nyt jo heti alussa…

5 tykkäystä

Ei maksumuuria

11 tykkäystä

Jos ei ATella & Tanelilla ole puhtaat jauhot pussissa niin onneksi voimme aina sataprosenttisesti luottaa siihen, että Ericsson ei ainakaan ikimaailmassa sortuisi lahjuksiin sopimusneuvotteluissaan. Ericssonia ei ole koskaan epäilty tai tuomittu lahjusten antamisesta.

18 tykkäystä

Vielä kommentti tuohon AT&T tapaukseen. Miksi Nokia ei voi kertoa todellista syytä pois jäännistään? Onko pelko, että silloin lausuu jotain sellaista josta asiakas ei pidä ja mahdolliset tulevatkin kaupat jää saamatta.

Olisihan se hienoa jos Nokialla oli tällä foorumilla edustaja. Mutta Nokia on niin suuri ja me yksityiset piensijoittajat niin pieniä.

3 tykkäystä

Jussi Halme on tehnyt videon Nokiasta.

AT&T teki viiden vuoden sopimuksen Ericssonin kanssa Nokian nenän edestä. Sopimuksen arvo on jopa 14 miljardin dollaria kaiken laitteiston ja palveluiden ostamisesta sen jälkeen.

Viisivuotinen sopimus siirtäisi käytännössä kaikki AT&T:n uudet tiettyjen matkapuhelinmastolaitteiden hankinnat Ericssonille ja korvaisi sitten tietenkin Nokian nykyiset laitteet monilla alueilla.

*Ilmoitus sai tietenkin Nokian osakkeet laskemaan kunnolla tiistain aikana, siitä tosin on vähän palauduttu, mutta Nokian tämän vuoden pörssikehitys kun vuosi lähenee loppuaan on taas kerran surkeat -35%. *

Onko Nokiassa sijoituskohteena mitään järkeä?

6 tykkäystä