Hiukkasen jatkan tarinointia tuon edellisen viestini jälkeen, ja samalla kyllä vähän puolustan myönteistä näkemystä, myös peruutuspeiliin katsoen.

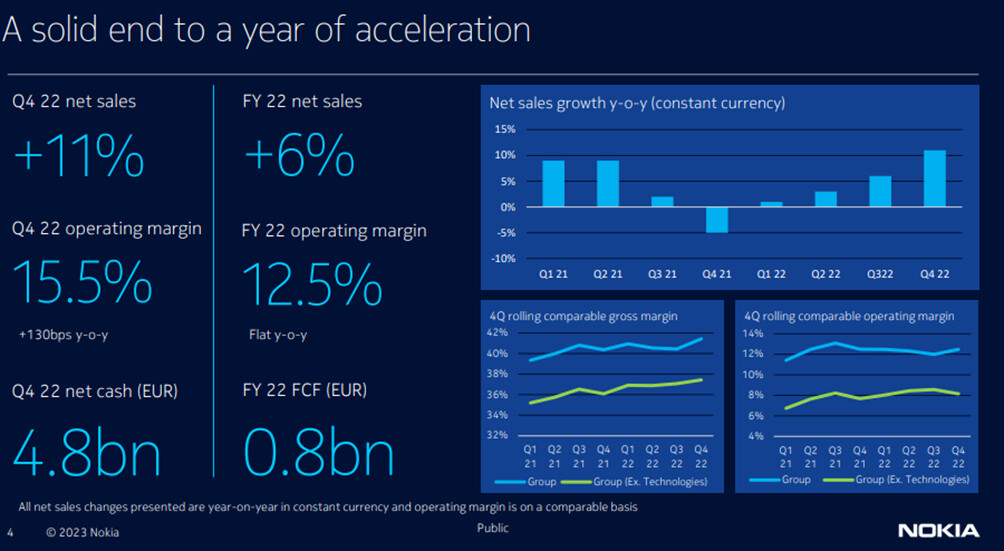

Vuosi 2022 päätyi hyvin mallikkaasti. Liikevaihto kasvoi 6 % vuoteen 2021 nähden, ja liikevoitto kasvoi 7 %. Tässä vaiheessa oli jo tiedossa ettei OPPO/ Vivo -pantenttisopuja oltu saatu aikaiseksi, joten taannehtuvasti oli saamatta merkittävä summa. Vuoden tulosta paikkasi kuitenkin Microsoftin kanssa tehty diili. Yhtä kaikki - vuotuinen tulos oli tasoa reilu - ei siis kertaluonteinen osuma.

Vuosi 2022 päätyi hyvin mallikkaasti. Liikevaihto kasvoi 6 % vuoteen 2021 nähden, ja liikevoitto kasvoi 7 %. Tässä vaiheessa oli jo tiedossa ettei OPPO/ Vivo -pantenttisopuja oltu saatu aikaiseksi, joten taannehtuvasti oli saamatta merkittävä summa. Vuoden tulosta paikkasi kuitenkin Microsoftin kanssa tehty diili. Yhtä kaikki - vuotuinen tulos oli tasoa reilu - ei siis kertaluonteinen osuma.

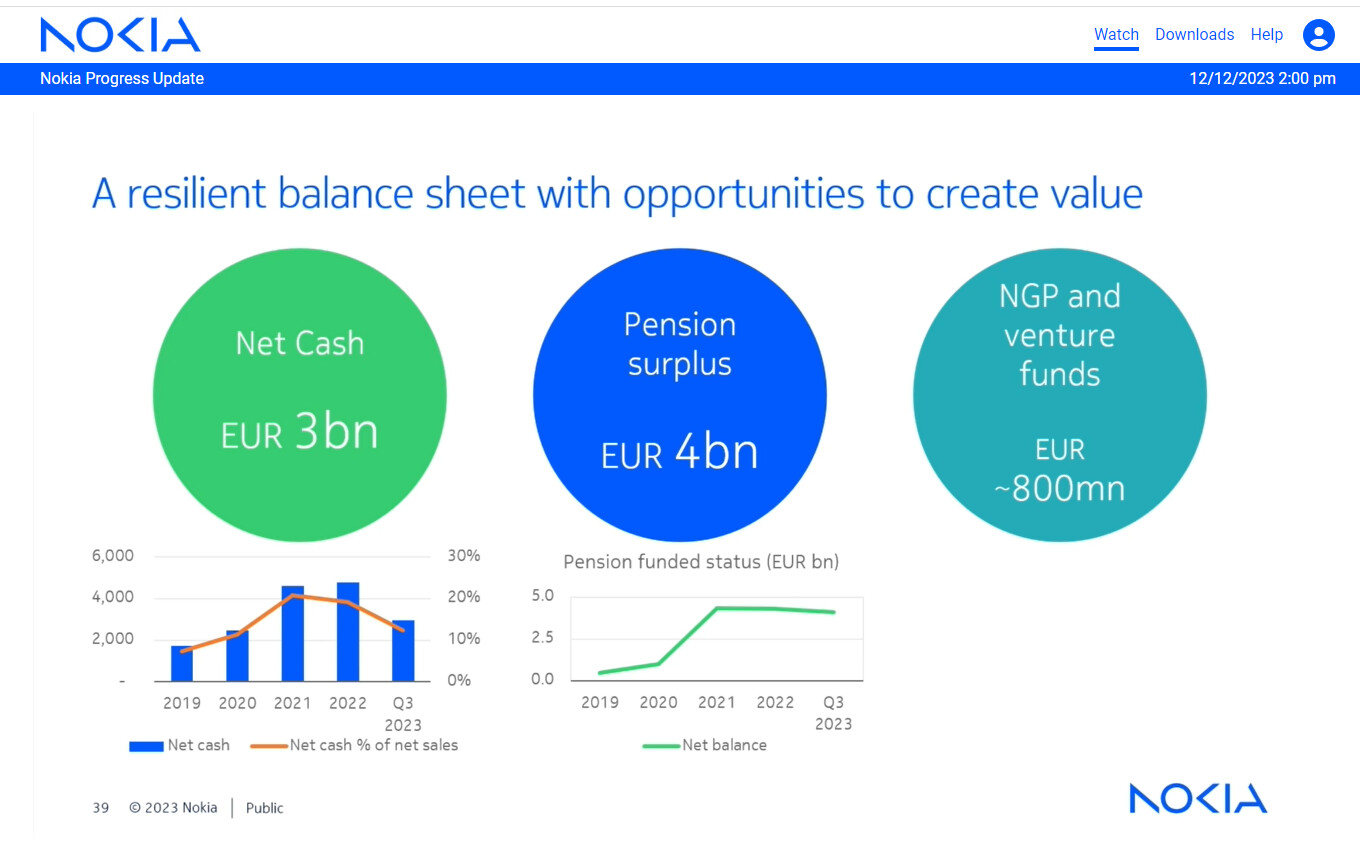

Tammikuussa 2023 - siis Q4/2022 tuloksen yhteydessä - Nokia kertoi, että maailmantaloudessa on epävarmuutta mutta silti Nokian osalta näkymä oli edelleen hyvä. Negatiivisena hetkellisenä huomiona oli kerrottu että Intian 5G rakentaminen sitoo paljon pääomaa ja sen takia vapaa kassavirta jää heikoksi vuonna 2023.

Tämän vuoden alussa kaikki oli siis erityisen hyvin. USA:n operaattoreita seuranneet saattoivat kiinnittää jo huomioita että jonkin verran investoinnit hidastuvat, mutta ennusmerkkejä ei ollut massiivisesta muutoksesta. Tämä alkoi myös viimeistään olla se hetki, kun kilpailullisesti Nokian iskukyky oli saatu täyteen terään kaikilla segmenteillä.

Q1/2023 oli tuloksellisesti erittäin hyvä - Intian markkinat vetivät vauhdikkaasti, ja samalla bruttomarginaali sai odotetusti pientä osumaa. Tulos kuitenkin kasvussa vuoteen 2022 nähden eli YoY.

Ensimmäistä kertaa tuloksen yhteydessä Nokia kommentoi seuraavaa:

Olemme alkaneet nähdä joitakin merkkejä siitä, että yleinen taloudellinen toimintaympäristö vaikuttaa asiakkaidemme ostokäyttäytymiseen.

Kuitenkin Nokia itse oli edelleen hyvin luottavainen kertoen että kannattavuus painottuu enemmän H2/2023.

Q2/2023 liikevaihto laski 3 % YoY ja tulos laski 16 % (vertailukelpoisesti -12 %). Hidastumista siis nähtävillä, mutta voisi sanoa että varsin maltillisesti. Ja varsinkin maltillisesti jos vertaa hyvin moneen muuhun yhtiöön vaikkapa Helsingin Pörssissä.

Samalla Nokia kuitenkin havahtui että loppuvuoden aikana markkinat eivät välttämättä piristy odotetulla tavalla, eli toisin sanoen Yhdysvaltojen heikkous tulisi jatkumaan. Nokia siis samalla alensi ohjaustaan, ja arvioi että infra -segmentin heikkoudet ovat lyhytaikaisia ja vuoden 2023 jälkeen on kasvumahdollisuuksia. Lisäksi mn -puolella nähtiin edelleen suuria investointitarpeita.

Q3/2023 liikevaihto laski 20 % YoY ja liikevoitto laski 53 % (vertailukelpoisesti -36 %). Eli tämä oli kvartaali jolloin heikkous iski ensimmäistä kertaa kovemmin läpi.

Vaikuttaa että tilanne hieman yllätti myös Nokian, sillä ohjaukselle annetaan olettamus että panttisovut saadaan aikaiseksi. Samalla edelleen odotetaan että kausiluonteisesti viimeinen neljännes näyttää paremmalta.

Jos katsotaan Nokian tulostasoa yllä olevasta kuvaajasta - Nokia on todistetusti suoriutunut verrattain vahvasti. Ja jos tähän päälle voitaisiin lisätä patenttisovut OPPOn ja Vivon kanssa, voi itse asiassa vuodesta 2023 tulla vielä erittäin hyvä. Ja joka tapauksessa vaikka heikkoutta alkoi tulla näkyviin kasvavassa määrin, varsinkin Q3 tuloksen yhteydessä, oli Nokia suoriutunut hyvin. Ja kulman takana on kuitenkin jo markkinoiden verkkainen piristyminen. Eli olen itse asiassa hieman erimieltä mitä vaikkapa Inderes kirjoitti aamulla.

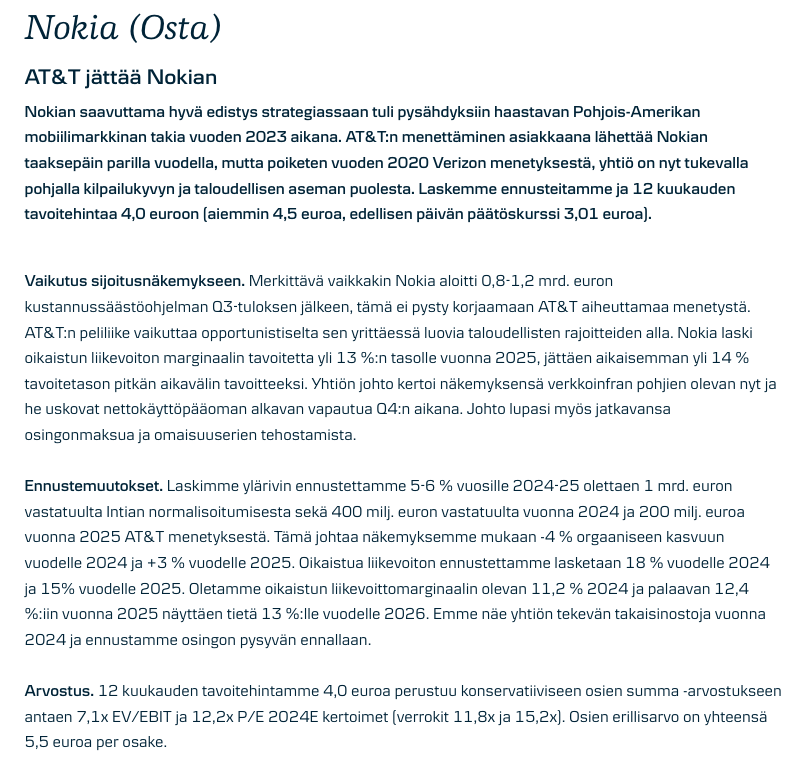

Vielä kuukausi sitten on mielestäni perusteltua odottaa että Nokian vuodesta 2024 tulisi myös aikalailla hyvä. Ja itse asiassa jos katsoi Nokian olettamuksia eteenpäin, näyttää tosiaan NI, CNS ja TECH tulevat suoriutumaan hyvin. Nyt joulukuun ensimmäiselle viikolle tuli vain odottamaton AT&T pommi joka laittoi asioita hieman uudenlaiseksi MN osalta.

Jos itse olisin analyytikko, en kuitenkaan suosittelisi myymään Nokiaa nykykurssitasolla. Toivon ettei kukaan noudata sellaista suositusta - vaikka toki tiedostan kuten edellä myös kirjoitin että tulosvaroitus patenteista johtuen on mahdollinen ja näin edelleen pieni kyykky. Mutta jos ilmoitettaisiin patenttisovuista, epäilen että osake lähtisi kuin hauki kaislikosta. Kolikolla on siis molemmat puolet. Ja tämä ei kuitenkaan ole sijoitussuositus - jokainen tekee niin kuin itse näkee parhaalla tavalla.

Jos kaiken vetää yhteen: On Nokian vuosi 2023 ollut puolustusvoittoa heikossa markkinassa, kunnes menetetty AT&T sopimus muutti tulevia asetelmia. Toisaalta osakekurssi ottaa heikkouden huomioon hyvin suurella voimalla. Omissa ajatuksissani otan tämän takia noin puolesta eurosta euroon pois siitä mihin edelleen uskon osakkeen yltävän. Hyvässä markkinassa mielestäni 5-6 € on nyt realismia seuraavan muutaman vuoden aikana. Pidemmän aikavälin potentiaalia ei ole edes relevanttia arvioida.

Kurssiajureita seuraaville kuukausille:

- Patenttisopuja vai ei?

- Sopimus AT&T:n kanssa. Uitto vahvisti heillä olleen 5 vuoden sopimus, ja nyt he käyvät neuvotteluita tähän liittyen.

- DT -sopimus ei nykymuodossaan aiheuttanut suurta liikehdintää - joten tämä pois listalta. Mutta voiko jotain muuta suurempaa sopimusasiaa tulla?

- Osingot ja omien ostot. Mitä kerrotaan Q4 -tuloksen yhteydessä.

- Muut markkinahuhut ja potentiaaliset ilmoitukset.