AT&T will also continue to buy products such as microwave radio links and femto solutions from Mobile Networks.

And the same way, you can’t really say that CNS losing a partner, because there are several products. But I can reassure you that, for example, our products are still bought by AT&T at CNS. (“Our” means that the products I’m working on.)

Jos oletetaan MN:n säästötarpeeksi Old Bakerin mainitsemat 500 milj. vuodessa kun MN:n leikkaukset ensi vaiheessa ovat 480 miljoonaa, onko Nokia nyt palstan mielestä jälleen kerran liian varovaisesti leikkaamassa kustannuksia kuten kävi vuonna 2021 esitetyn säästöohjelman kohdalla?

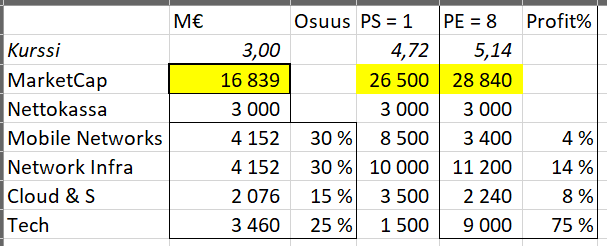

Mielenkiintoista olisi nähdä arvostus, jos noista 1 poistuisi, laitoin ajankuluksi exceliin tuollaiset arvot eli nykykurssi ja kassa pois ja hiha-arvio osuudesta arvoon

sama MarketCap arvio PS = 1 kertoimella

ja vielä PE = 8 kertoimella tulevaisuuden hiha-arvioilla kunkin segmentin kannattavuudesta

oikeastiko jos MN myytäisiin vaikka ~8Mrd€lla niin muiden selkeä aliarvostus purkaituisi lähes ketsuppipullomaisesti, pikkaisen epäilyttää Nokian suhteen , toki tuon käteisen osuuden verran kurssi varmaan nousisi, mutta arvostettaisiinko loppuja edes reilusti ?

ajatuksellisesti tuossa tilanteessa kurssin/MarketCapin pitäisi mennä jonnekin 35Mrd€ tuntumaan jos 8 jaardia MNstä tulisi ?

vai onko markkinoiden mielestä kuitenkin voitollinen MN negatiivinen yhtiön sisällä… Eli NI+Tech+Cns+kassa on 25 ja MN-10

AT&T taitaa olla vain yksi ongelmista. Muita ongelmia tai haasteita jo ennen AT&T on tässäkin ketjussa käsitelty. MN pitäisi löytää pysyvä tapa tehdä 5G-A ja 6G jne selvästi pienemmillä kiinteillä kustannuksilla.

Pitkän aikavälinsäästötavoitteen pitäisi olla mielestäni lähempänä yhtä miljardia.

Siis miljardi säästöä pelkästään MN:ssä?

Onko se mahdollista ja jos on, miksi ihmeessä MN:llä on vieläkin niin raskas kulurakenne?

Muistetaan myös, mitkä ovat yhteiset kulut tänä vuonna, joihin MN:n omalta osaltaan osallistuttava:

Group Common and Other operating profit Negative EUR 400 million

This includes central function costs which are expected to be largely stable at below EUR 200 million and an increase in investment in long-term research now above EUR 100 million. This line also accounts for Radio Frequency Systems (RFS) and could be impacted by any positive or negative revaluations in Nokia’s venture funds in 2023. (Sain kopioitua vain englanniksi.)

ARVOPAPERI: Jos laitetoimittajilla on ollut aiemmin hankaluuksia takoa tuloskasvua suljetuissa verkkokokonaisuuksissa, miten se onnistuu uudessa, entistä kilpaillummassa ympäristössä, pörssitoimittaja Jyri Tuominen kysyy kommentissaan. (€)

Gross margin negatively impacted by

regional mix while showing

sequential improvement lainaus Nokia q3 dia.Vuonna 2021 tuo gross margin oli 38%. Voipi olla lähelle 50% jenkeissä, mutta kai ne sielläkin ovat viime vuosien varrella ymmärtäneet rahan päälle.Sitähän on nyt “tuotu” esiin viimeisen kaupan osalta.

Nokia puhuu “bruttosäästö” 800-1200 kolmen vuoden aikana.Nettosäästö jää vähemmälle puheelle.Henkilöstökulujen oletetaan laskevan 10-15%. Johtaja Uitto saa laittaa porukkaa “pois”.

Säästöhän tulee vasta vuosien päästä, kun vähennyskulut otetaan kassasta.

Ihan mielenkiintoisia lukuja. TECHiä ei toki voi arvostaa PS-luvulla, koska sehän tekisi siitä naurettavan halvan. NI puoelstaan teki viime vuonna 9 miljardin liikevaihdon ei kymmentä. Lasketko myös, että MN:n myynti tippuu 8,5 miljardiin? Ehkäpä luen taulukkoa väärin…

Mutta jos MN arvostetaan P/S 1 ja oletetaan myynnin olevan 9 mrd, siitä voisi saada samanmoinen summa myynnissä (vaikka uskonkin, että myynti olisi vaikea tehdä tässä markkinatilanteessa ja siksi olen puhunut MN:n yhtiöittämisestä). Lasketaan loppuosan arvo vaikka P/E 10:llä niin saataisiin viime vuoden luvuilla NI 1102 milj., CNS 1208 milj. ja CNS 177 milj. = 2 487 milj. josta vähennetään vaikkapa konsernikulut 400 milj. korkokulut 100 milj = 1987 milj. ja verot 25% (joita ehkä aiemmin kertyneiden tappioiden vuoksi ei tosiasiassa paljon tarvitse maksaa) niin saadaan voitoksi 1490 milj. Kyseiselle voitolle lasketaan p/e 10, jolloin arvo olisi 14 900 milj. + nettokassa 3 000 milj. + MN:n myyntihinta 9 mrd. Silloin kokonaisarvo olisi 26,9 mrd euroa, joka jaetaan osakkeiden määrällä 5,6 mrd jolloin osakkeen hinnaksi saadaan 4,80.

Laskelma perustuu moniin oletuksiin ja voi olla muutenkin pielessä. Kommentteja?

Nokia extends partner program to accelerate Drones-as-a-Service business in North America

Nokia Drone Networks, available for purchase, lease or one-off flight hire are bundled with compelling services delivering lower cost of ownership so more enterprises and service providers can take advantage of industrial drones.

Nokia and its partners within the private wireless space, such as DXC Technology, will collaborate with regulators and the industry ecosystem for flight approvals to achieve drone innovation and safety.

Backed by 4G/LTE and 5G connectivity for safe, reliable and Beyond Visual Line of Sight operations, NDN will allow enterprises to see fastest return on investment, when deployed with Nokia Digital Automation Cloud private wireless-as-a-Service.

18 December 2024

Espoo, Finland – Nokia today announced the extension of a Drones-as-a-Service partner program with existing private wireless partners to provide Nokia Drone Networks benefits to industries in North America.

Enterprises can opt to purchase the Nokia Drone Networks industrial grade drone-in-a-box solution or minimize upfront capital expense by leasing, sharing or simply hiring drones for one-off or regularly scheduled flights.

Nokia and the members of its partner program will offer bundled service packages tailored to the needs of enterprises, including managing data analytics or drone maintenance. The companies will also manage flight scheduling, working with relevant spectrum and airspace regulators to gain approvals, where required.

Drone service providers will benefit from being able to diversify their offering to more industries and realize new revenue streams. This is made possible through Nokia’s commitment to collaborating with industry partners, allowing users to customize the payloads, to meet their business needs.

Companies that choose to deploy or lease Nokia Drone Networks will benefit from an end-to-end solution, which has recently received certification from the Federal Communications Commission (FCC) for operation in North America.

Nokia Drone Networks uses public and private 4G/LTE and 5G network connectivity for the greatest reliability and safety of Beyond Visual Line of Sight (BVLOS) operations. Operated remotely for one-off or scheduled flights, the solution benefits from a highly ruggedized docking station that doubles as a recharging station. This makes it possible for enterprises to rely on the solution to realize new efficiencies and capabilities such as surveillance at remote facilities, environmental or stockpile monitoring at a mine, managing inspections in hazardous locations or for public safety search and rescue.

Stephan Litjens, Vice President of Enterprise Campus Edge Solutions at Nokia, says**:** “We are pleased to leverage our existing private wireless partnerships, such as the one with DXC Technology to offer Drones-as-a-Service to the North American market.

This allows us to offer our innovative solution in a way that meets the complex needs of any enterprise or industry. Through our work with partners across all regions, we’ll maintain a strong collaboration with spectrum and airspace regulators and the ecosystem to ensure we balance innovation with safety for customer flights.

Nostaisin vielä MN keskusteluun sen seikan, että oikei ollaan kasvatettu markkinaosuutta 22->29% (Kiina pois luettuna), mutta nimenomaan samaan aikaväliin on käytännössä menetetty Kiinan markkinat lähinnä protektionistisen politiikan takia.

Ja niin kuin swappi diileistä on viime aikoina taas saatu muistutusta, kilpurin kamojen korvaaminen ei ole alkuunsa kovin tuottoisaa bisnestä.

Hyviä asioita muistaa, kun puhutaan pidemmän välin potentiaalista.

Ja toisaalta jos odotukset ovat olemattomat, niin siihen nähden arvoa on tehtävissä paljon.

Kuten arvelit niin taisi olla vähän väärin tiivistetty Goldman Sachsin Duvallia…

Downgreidaus liittyy enemmän siihen että AT&T-menetys nyt huomioitu.

“While we believe we were correct historically to identify that Nokia had made some progress in improving its wireless portfolio, we are now less confident on their ability to win back as much share based on product improvement given the AT&T loss.”

500 miljoonan säästöillä kompensoidaan AT&T menetys

MN tulokseen vaikuttaa 1) kokonaismyynti, 2) keskimääräinen myyntikate 3) kiinteät kulut

Lundmarkin ja Uiton esityksistä voi päätellä ettei 1) myynti eikä 2) keskimääräinen myyntikate ole merkittävästi kasvamassa lähivuosina - jäljelle jää 3) kiinteät kulut

liikevoittotavoite 6-9% 2024-25. Jos tavoitellaan pitkällä aikavälillä tasoa 11-14% se vaatisi 500 miljoonan lisäsäästöjä ( 5% 10 miljardin myynnillä)

Sijoitustieto järjestää vuosittain “sijoitusgurujen” osakevalintakilpailun. 2022/12-2023/12 Karo Hämäläinen oli valinnut Nokian.

Tässä on hänen kommenttinsa:

" Karon jälkikommentti 18.12.2023: Eipä ollut vuosi 2023 Nokian vuosi, ei lähellekään! Vuoteen lähdettäessä osake vaikutti kohtuullisesti hinnoitellulta, ja nyt se vaikuttaa vähintään halvalta. Vuoden kurssilaskun viimeisteli AT&T:n miljardisopimuksen menettäminen ja siitä seurannut tulosvaroitus ja ennen muuta epäily Nokian teknisestä kilpailukyvystä.

Olen vakuuttunut siitä, että Nokian matkapuhelinverkot ovat teknisesti laadukkaita. Nokialle voi tosin ikävästi tulla tarvetta haalia myyntiä tekemällä pienempien operaattoreiden kanssa diilejä niiden kannalta edullisemmilla ja siten Nokian kannalta kehnommilla ehdoilla. Eniten tässä melkoisen mediahuomion saaneessa tapahtumassa ihmettelen sitä, miksi AT&T haluaa luottaa paljon yhden toimittajan varaan.

Jos Solidium ei olisi jarruna, Nokia varmasti pyörisi useampian pääomasijoittajien sun muiden yritysjärjestelijöiden piirustuspöydillä."

Siinä ovat ne kaksi viimeistä virkettä tärkeimmät.

KUNNON preemiolla Nokian myynti tai pilkkominen saisi aliarvostuksen järkevässä aikataulussa purkautumaan, mutta eipä ole tapahtumassa koska Solidium ja kilpailuviranomaiset…

Aika erikoista, että Nokia ei Moody’sin mielestä edelleenkään ansaitse IG-tason luottoluokitusta, vaikka liiketoiminta on vakaan kannattavaa ja yhtiö istuu massiivisen nettokassan päällä. Olisi mielenkiintoista päästä lukemaan tuo Moody’sin rapsa, että mistä kiikastaa…

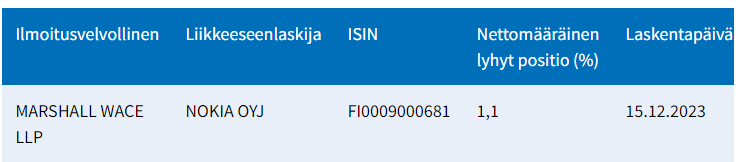

jos tuo veivaus tapahtui 15.12, niin kurssi oli silloin yllättäen tuolla 3,07 tasoilla päivän ylimpänä ja pohjilla 2,99

kannattanee seurailla tätä kaveria

Lukivat Moodysillä Inderesin analyysin, että vaikea markkina, vaikea oi ja voi, joten kaikki menee varmasti pieleen. Yksittäisen asiakkaan menetyksestä johtuva tuloksenteon ennustettu parantunut tuloksentekokyky ottaa yhden liiketoiminta-alueen osalta pari vuotta pitempään. Siis kaikki muutkin liiketoiminta-alueet tulevat automaagisesti seuraamaan esimerkkiä. Ja jos näin ei kävisikään, niin teoreettisesti tarkastellen voisi mennä. Sitä paitsi nyt juuri tuli muotiin kasvuosakkeet ja laatu/arvo-osakkeet ovat niin last season.

Miksi Solidium nähdään niin merkittävänä jarruna? Sillähän on vain 5,8% Nokian osakkeista eikä sillä osuudella vielä mitään yrityskauppaa estetä. Koska Solidiumin omistusosuus jää alle 10 prosentin on ostajalla myös oikeus lunastaa kyseiset osakkeet, kunhan se on jo saanut haltuunsa vähintään 90%.