Monet yritykset tuntuu tekevät tätä “keskittymistä ydinosaamiseen”. Outokumpu teki tämän saman virheen aikanaan keskittyessään vain ruostumattomaan teräkseen ja myi kannattavan liiketoiminnan pois. Nokiakin keskittyi ennen puhelimiin, sittemmin aikoi olla puhtaasti verkkopuolen yhtiö. Nokia ehkä on tässä vihdoin viimein rönsylemässä joka on hyvä asia.Toivottavasti saavat nopeasti homman käyntiin.

2 tykkäystä

Tuossa drone busineksessä on kyllä valtavasti potetiaalia. Logistiikka, monitorointi, military ym ym on tulevaisuutta droneilla ja näiden automaattinen toiminta. Tämän Nokian ratkaisun livenä nähnyt messuilla ja hyvä aihio. Vrt nykyiset käsikäytettävät ym vs Nokia automaattinen alusta lataus ym mesh toiminteineen.

Optiona myy 5/6G linkin tukareista lisätoiminteineen. Lisäpanostuksia military puolen RF (EW, tiedustelu), laser ym sovelluksiin niin kokonaan uusi liiketoiminta haara.

Nokialla on osaamista standartoinnista, niin droneille (tietyn kokoluokan tai toiminnan) pelisäännöt, miten pitää omaan verkkoon yhteyttä, liikennesäännöt esim korkeudet, väistämis ja yhteydenpito velvollisuudet. Avoin rajapinta verkkoon. Jokaiseen tukariin maksullinen optio, operaattori veloittaa yhteiskäytävästä omansa ellei itse halua hallita drone verkkoa. Vähän sama idea kuin autonomisessa autoverkossa.

Siitä sitten isompaan droneen laajentaen ja sen 200kg kantokuorman dronen jälkeen ihmisten kuljetus looginen seuraava steppi. 1T yritys, olkaa hyvä. Tarvitsee vain Elonin johtajaksi että tapahtuuu ![]()

Olen seurannut Nokia vs Motorola 17M vs 50M arvoa ja kun ottaa huomioon kuin pienellä osa-alueella ja liikevaihdolla Motorola toimii, niin Nokian pitäisi olla 100M yritys.

20 tykkäystä

Näkisin mielelläni Nokian kehittämässä esimerkiksi jotain maatalouteen ja ruuantuotantoon liittyvää teknologiaa, jos jotain tässä maailmassa pitäisi. Pidän myös Nokian imagon kannalta aavistuksen ongelmallisena näitä puolustusvoimille tehtäviä tuotteita. En niinkään verkkoja, mutta jos sotkeudutaan yhtään johonkin puolustusvoimien drone-teknologiaan, ei se kuulostaisi kovin Nokialta.

Mutta muuten kaikki hyvää tuovat teknologiat ovat kyllä Nokian alaa, ja siinä sen Nokian ydinosaamisen tulisi olla. Kännyköillä se oli Connecting People… Verkoilla tehdään tietysti samaa, ei vaan saada rahaa. Ihmiskunnan ongelmien ratkominen teknologialla… Tuotannon tehostaminen, ihmishenkien pelastaminen, kyllähän näitä Nokian puheissa on, mutta jotenkin Nokia on tällä hetkellä monella saralla perässähiihtäjä kuin sellainen taho, joka oikeasti innovoisi jotain täysin uutta. Nokian historiahan on aika värikäs, joten ehkä enemmän rönsyilyä, kuten joku tuossa mainitsikin. Nyt siellä on toimari, joka kävi vähän haistelemassa jotain piilaakson tuulia, mutta taisi mennä harakoille koko reissu ja unohtui että hetkinen meillähän on firma johdettavana.

Mutta nämä drone-jutut kuulostavat kyllä ihan mielenkiintoisilta, monilla aloilla voidaan soveltaa.

3 tykkäystä

Military puolella on paljon samaa. Ei tarvitse tehdä vastaanottimia tai EW sodankäynnin tuotteita, mutta turvallisuuteen kuuluu mm anti-jamming toiminteet, mitkä sopivat myös esim logistiikka yhtiöille tarvittaessa. Logistisia kuljetusratkaisuja tarvitsee kaikki, myös sotilaspuolella aina nopeasta sairashoidosta ammusten kuljetukseen.

2 tykkäystä

Täällä oli jo heitto 23 luvuista, eli 22.6mrd ja 10.5% noilla ja 550m veroilla päästää 32.5 sentin epsiin, mikä on totuus kaivetaanko verotappioita raportoituun takaisin ja laitetaan se paremmaksi, kai sieltä miljardipari löytyy

Mielestäni tuo ilmoitus oli selvä, ei alennuksia patenttimaksuista, tässä voi vielä nopeasti Intian markkina sulkeutua VORO+ jengiltä, ja sopu voi syntyä nopeasti jopa ennen 2023 tulosta… Toistan että tärkein päätös Chongqingistä oli että VORO+t käyttävät Nokian patentteja ja pitää niistä jopa heidän mukaankin maksaa. PISTE.

VORO+ = ROVOt+²⁰²⁴

18 tykkäystä

Ehdottomasti Nokialle uusi viides tukijalka, Nokia-Military! Innovatiivisista sodankäynnin tuotteista saa kunnon katetta, vähän kuin puhelimista 20v sitten.

Ruotsi kun pääsee Natoon, niin Saabin kans yhteistyötä ilmasta käytävän sodan kyvykkyyden parantamiseen.

Ukraina on näyttänyt, että ilmavoimat, dronet jne. tarvitaan puolustautumiseen.

Nokia uuteen nousuun, tehkööt Ericsson ja kiinalaiset verkkoja ilmaiseksi jatkossakin.

20 tykkäystä

Mitä se osavoitto vastapuolelle olisi tässä tapauksessa merkinnyt ja hyödyttänyt?

Tähän mennessä Juurikin viesti on kerännyt 15 tykkäystä. Kyllä itselleni vain väistämättä tulee mieleen, että tämä on Nokian fanituspalsta eikä investointipalsta… Juurikilta toki on luvassa taas ylistystä sille, että pohjamudissa oleva osakekurssi on loistopaikka ostaa ja omistaa Nokiaa, mutta ehkä vähemmän analyysia siitä, miten hyvin Nokian nykyjohto on tähän mennessä edistänyt omistaja-arvoa, joka saadaan laskemalla osakekurssin ja osinkojen yhteenlaskettu tuotto. Muistutan myös, että osakekurssi on markkinoiden kollektiivinen arvio yhtiön houkuttelevuudesta sijoituskohteena ja sen perusteella Nokian houkuttelevuus on laskenut myös nykyjohdon aikana.

En ole myöskään kuullut palstalla halaistua sanaa siitä, onko Nokian tavoitemarginaali riittävä vuodelle 2026: MN keskipiste 7,5% ja CNS 8,5%. Itse pidän moisia marginaaleja järkyttävän alhaisina kun nykyjohdolla ennen vuotta 2026 on ollut jo yli viisi vuotta pistää asiat kuntoon.

25 tykkäystä

Nokia on ehdottomasti ollut pettymys sijoituksena myös itselle, vaikka Nokiasta ulos otettu raha on itsellä vielä plussan puolella ja vaikka olen näkymien osalta positiivisella kannalla, en siis näe mitään syytä tällä hetkellä myydä pois omistusta tai olla jopa lisäämättä näillä hinnoilla. Kevennnän omistusta kun arvostus palaa korkeammalle tasolle, ellei liiketoiminta kehity samassa yhteydessä myös vahvan positiivisesti, silloin ei haittaisi pitää ylipainoa Nokiassa runsaamminkin.

Se on ehdottomasti myös totta, että 2012 vuodesta lähtien Nokiaan sijoitetun omaisuuden muualle kohdistamalla olisi voinut saada huomattavasti paremman tuoton (kun toki olisi osannut paremmin kohdistaa).

Kuitenkin liiketoiminnan kehitys on ollut myönteistä lähivuosina, vaikka on ilkeitä iskujakin tullut ja varmasti olisin tyytyväisempi jos olisivat saaneet paremmin tuottavaa liiketoimintaa kehitettyä rinnalle nopeassa tahdissa tai ostaneet tälläistä liiketoimintaa kohtuulliseen hintaan. Kurssikehitys ehdoton pettymys.

Olen siis myös @Mustathmir:n kannsa sijoituksen kehnoudesta täysin samaa mieltä, sekä siitä että tehostustoimia on syytä tehdä, sekä muutoin harkita myös radikaalimpia toimia omistaja-arvon luomiseksi. Kuitenkin, jo nykyiseen liiketoiminnan kehitykseen nähden Nokian markkina-arvo on jo laskenut liikaa, nykyisellä kurssilla tuotto/riski suhde vaikuttaa erittäin hyvältä.

Olen myös antanut tykkäyksiä @Mustathmir:n viesteille, etenkin Nokian suuntaan viestityt näkemykset ovat olleet hyviä, loistavaa, että joku tämän muotoista omistajien suunnasta tulevaa viestintää myös jaksaa suorittaa. Tykkäykset ei välttämättä ole aina se millä tavoin viestin hyödyllisyyttä on paras mitata, mutta jos viestit tuovat yksittäiselle lukijalle näkemykseen muutosta tai vahvistaa näkemystä, niin tällöin viesti helpommin saa tykkäyksen. Itse arvostan viestejä, joissa nostetaan ensimmäistä kertaa vaikka AT&T:n sopimuksen menetys esiin, tai sitten tulosvaroitus, se tuo kun pääsee aloittamaan pohdinnan kuinka se vaikuttaa sijoituksen laatuun. Monet toimenpiteistä mitä olet ehdottanut, ovat olleet hyviä, niiden ajoittaminen kuitenkin esimerkiksi MN:n pois myynti tai ulkoistaminen ei välttämättä ole se paras lisä tähän hetkeen kun muutosneuvottelut muutenkin menossa. Jossain kohtaa se voisi olla ehkä jopa järkevääkin, jos pysyy pienen katteen toimintana, mutta liikevaihdoltaan suuri ja vaikuttaa, että se siihen käytetään Nokian osalta liikaa paukkuja, kun jotain muuta liiketoiminta-aluetta kehittämällä saataisiin omistaja-arvoa luotua paremmin. Itse odotan, että Nokia nyt lisäisi omien ostoa ja myös korottaa osinkoa. Omien oston yhteydessä kun usein otetaan esiin Nokian uudelleen painamat osakkeet palkitsemisohjelmiin liittyen, niin niihin toivottavasti tulossa muutosta, ovat omasta mielestä hieman jäännettä niistä parhaista Nokian kännykkä ajoista, paremmin pitäisi kohdistaa omistaja-arvon luontiin palkitsemisen perusteet, kuten @Mustathmir olet myös viestinyt. Palkitsemisohjelmia ei toivottavasti kuitenkaan merkittävästi pienennetä, ennemminkin toivon että uudelleen kohdistetaan perusteet ja sitä kautta niin omistaja-arvo kehittyy, kuin myös työntekijät painavat liiketoimintaa parempaan suuntaan ja saavat siitä palkinnon.

Tarpeeton hehkutus, negatiivinen asenne tai muutoin jatkuva synkistely samoilla asioilla ei tuo lisäarvoa keskusteluun. Ei niin että tämä omakaan viestini sitä suuresti lisäisi, mutta kirjoitan tämän ennemminkin vastauksena @Mustathmir sinulle, että mm. itse seuraan sinun viestejäsi tarkasti, tykkäystä myös koetan muistaa painaa, jos tulee jotain uutta tietoa viestissä.

Nähdäkseni myös @Mustathmir tällä hetkellä odottaa, että Nokia saisi korjattua arvostuksensa kuntoon, niin että myös omistajien etua tältä osin ajettaisiin? Eli näkemys on se että Nokian kurssi ei täysin heijasta sitä potentiaalia ja et ole luopunut tästä johtuen omistuksesta? Ei tällöin varmasti haittaa ole jos osa näkee tilanteen hieman positiivisemmin, ties vaikka se yleinen mielipidekin kääntyisi jossain vaiheessa ja arvostus palaisi korkeammalle tasolle.

15 tykkäystä

Hävisi sitten sekin luonnos. Onneksi sentään kuvakaappaukset säästyivät. Juurikki ei lannistu, vaan tarjoaa saman paremmin kiteytettynä.

Miksi Lundmark on onnistunut erittäin hyvin?

Nokia on viiden vuoden fundatarkastelussa menestynyt aiempaan verrattuna erittäin hyvin, jos ei peräti loistavasti, eikä tarvitse edes huomioida oi ja voi niin vaikeita aikoja. Asiaa voidaan tarkastella useammallakin taloudellisella mittarilla. Siis faktoilla, ei somen levittämillä mielikuvilla. Luet nytkin somea.

Juurikki ei itse niinkään seuraa liiketulosta, mutta pitänee kertoa niille, joille se on tärkeä.

Aika hyvältä näyttää Nokian liiketuloksen kehitys vuonna 2020 aloittaneen Lundmarkin aikana. Silti jätkä saa koko ajan täällä somessa pashaa niskaansa. Surullista ja kertoo paljon.

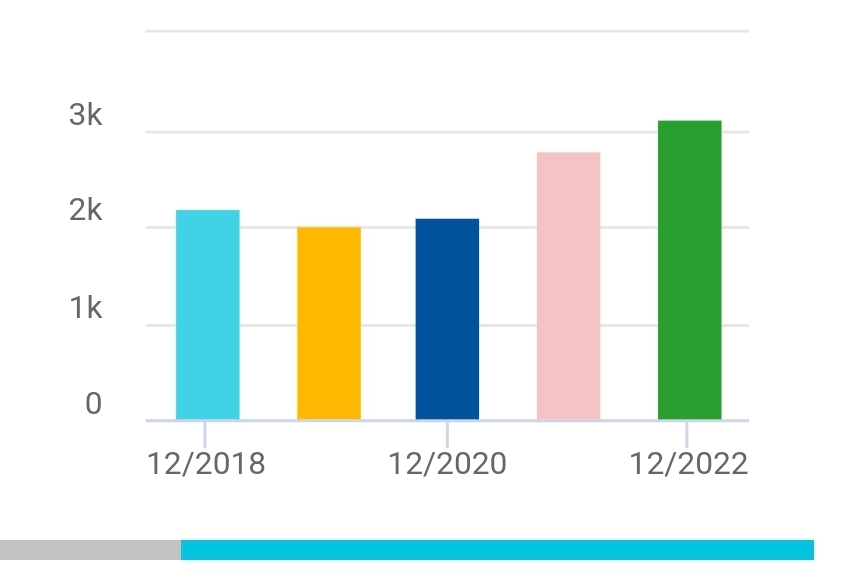

Entäs liiketulosta kovemmat talouden mittarit? Kovin talousmittari on, miten paljon firma tekee voittoa. Nettotulos (E) rulaa. Tässä viiden vuoden tarkastelu Nokian osalta.

Aika nätisti menee Nokialla, kun tuloskin nousee Lundmarkin peliin tulemisen jälkeen tuolla kulmalla. Respect. Siis viidessä vuodessa 2018 - 2022 kehitys on ollut miljardeissa yhdellä desimaalilla ilmaistuna 1,3 → 1,2 → 1,4 → 2,1 → 2,5 miljardia euroa. Sehän on tuplaus kolmessa vuodessa. 2 472 miljoonaa euroa on iso raha jopa Juurikille. Aika monen vuoden viikkorahat joo. Kiitos Pekka ja koko Nokian väki.

Vuosi 2023 tulee olemaan nettotulokseltaan huippuvuotta 2022 alempi, mutta uuden tj:n pöydänsiivousta eli vuotta 2020 edeltänyttä vuotta 2019 selkeästi korkeampi. Vuosiheilunta kuuluu kaikkeen bisnekseen. Tärkeintä on suunta ylöspäin 5 - 10 vuoden perspektiivillä.

Otetaan tarkasteluun toinen mittari, kun me talouskouluja käymättömät sijoittajat usein seurataan vain rajallista määrää mittareita.

Juurikin suosikki on osakekohtainen tulos EPS. EPS on siitä vekkuli mittari, että se mittaa vain ja ainoastaan yhden yksittäisen osakkeen osuutta vuosittaisesta nettotuloksesta. Moni, varsinkin kasvusijoittajat, vihaavat tätä mittaria, kun se kertoo ikävästi, että tappiota tekevä tulevaisuuden lupaus ei tuo, vaan syö sijoittajan rahaa. Mutta uskossa parempaan myöhemmin on oltava vahva.

EPS:iin liittyen pitää muistaa, että eri osakkeenomistajien osakkeilla on ihan eri tulostuotto suhteessa hintaan sen mukaan, millä hinnalla tuli osakkeet ostettua.

Jos olet ostanut Nokiaa hintaan 40 €/osake, on ihan sana, tekeekö Nokia osakekohtaista tulosta 0,30 € vai 0,50 €, sillä tämä tarkoittaa ylihintaa maksaneelle, onko nettotulos on vähän yli tai ali 1 %.

Ei hyvä, mutta silloin voi lohduttautua, että Nokiaa aikoinaan hintaan jotain 20 €/kpl ostaneet saavat Nokiasta saman firmojen tekemän keskimääräisen nettotuloksen noin 2 %, kuin NYSE FANG+ -indeksi ( eli 10 suurinta teknoa) tarjoaa. Tietysti kasvuodotuksrt ovat erilaisia, joten suora vertailu on siltä osin hieman epäreilu.

Tietysti jos ei ole sijoittaja, vaan spekulantti, voi todeta, että EPS:n mataluus tai negatiivisuus ei haittaa, sillä tärkeintä ei ole firman toiminta ja tuloksentekokyky, vaan kurssimuutokset eli ulkopuolinen arvostus.

Takaisin EPS:iin eli osakekohtaiseen nettotulokseen. Inderes tarjoaa paitsi viimeaikaiset, myös tulevat ennustetut EPSit.

Kiva nähdä, että huolimatta Inderesin uudesta ultranegasta näkemyksestä myös sen mukaan lasketut ennusteet pysyvät tulevina vuosina 0,30 € pinnassa. Jos ja kun Inderes tarjoaa tässä tapauksessa ennustuslaitosten joukosta worst case scenarion, tarjoaa sekin jatkossa noin 10 %:n tulostuoton olettaen, että hinta juuttuu vuosiksi tasoon 3,05 €. Ihan kiva. Nokia on tässä mielessä turvallinen tuloksentekijä, kunhan sitä ostaa alennusmyynnistä. Se on nyt heti seuraavana pörssipäivänä 2.1.2024.

EPS:n jo toteutunut kehitys 2020 - 2022 antaa vielä yhden muistutuksen, miten Nokian tuloksenteko on kehittynyt loistavasti nykyjohdon aikana. Vuoden 2023 Inderesin ennustus 0,35 € on Inderesin kuvaaman oi ja voi vaikean markkinan aikana loistosuoritus.

Sijoittajan on hyvä varmistaa, että ostaa voittoa tekevän firman osakkeita, mutta ei mihin tahansa hintaan. Nokian tuloksentekokyky on noussut parhaiden finanssisektorin toimijoiden tasolle. Viime vuosina Nokian tulostuotto on tapahtunut nettotuloksen kasvun kautta, mutta myös ulkoisen arvostuksen vähenemisen kautta eli pörssikurssin laskun myötä.

Voi kun on kaunista katseltavaa tämä Kauppalehden graafi Nokian tulostuotosta (E/P) viiden viime vuoden aikana.

Voisi vielä verrata Nokian tulostuottoa muutamaan finanssisektorin toimijaan, mutta siitä pitänee kirjoittaa ihan oma viestinsä. Liian pitkä on tämäkin viesti.

Hyvää Uutta Vuotta 2024!

PS. Ei vielä ensimmäistäkään ilontuhotusrakettia nähtynä ja aatto klo 18.

50 tykkäystä

Johto ei päätä osingosta. Me osakkeenomistajat päätämme.

Totta kuitenkin on, että osingon osuus kokonaistuloksesta on ollut varovainen. Vuonna 2021: 21,60 % ja 2022: 22,17 %.

Onneksi Nokian oma lupaus kasvavasta osingosta lienee voimassa, kun ei ole muutakaan ilmoiteltu. 2021 2 c → 2022 3 c → ? Vuoden 2023 tuloksesta maksettava osinko vuonna 2024, olisiko 4 c? Ja sitten 5 c jne?

Kannatti jättää muutama vuosi osingot käyttämättä, niin Nokia voitti vahvan kassan myötä Intian osamaksuasiakkaat omikseen.

10 tykkäystä

Ehkä jotkut foorumin lukijoista ovat huomanneet, että Juurikki mielellään kirjoittaa fundasta. Nokian kriitikot eivät yleensä fundamentteihin puutu, kun joutuisivat kertomaan oman vakaumuksensa vastaisia asioita.

12 tykkäystä

Kaikella kunnioituksella Nokia-keskusteluketjun teknisten asiantuntijoiden osaamista kohtaan, ei päivä toisensa jälkeen näitä viestejä silmäillessä voi tavan Juurikki muuta kuin todeta, ettei niitä tunne, ei älyä, eikä varsinkaan osaa arvioida niiden merkitystä Nokian liiketoiminnalle.

Entä jos Nokian keskusteluketju jaettaisiin kolmeen eri ketjuun: 1. Nokia - tekninen, 2. Nokia - markkinat ja 3. Nokia - fundamentit?

Tietysti myös maaottelu kiinnostasi: 4. Nokian ja Ericssonin vertaileva analyysi. ![]()

5 tykkäystä

Ymmärrän logiikan mutta itse mieluummin olen mukana vaikuttamassa siihen, että asiat korjataan reaalimaailmassa kuin ainoastaan mielikuvien tasolla. Toki mielestäni Nokia on aliarvostettu ainakin potentiaaliinsa nähden mutta osakkeenomistajana edellytän, että ammatijohtajat tekevät kaikkensa jotta potentiaali saavutetaan. Jollei potentiaaliin ylletä on syytä vaihtaa johtohenkilöt.

3 tykkäystä

Eli tästäkö on syytä iloita? Jo q4 2017 -raportissa Nokia ennusti vuodelle 2020 EPS-lukua 0,37 - 0,42 kun Inderesin vuoden 2026 ennusteessa jäädään jopa Nokian aikaisemman vuoden 2020 tavoitteen alalaidan alle… ![]()

Ja kuten sanoin, minulle ei ole ilon aihe se, että Nokia vuodelle 2026 tavoittelee MN:lle marginaalia keskipisteellä 7,5% ja CNS:lle 8,5%. Toki patenttituloilla ja vahvalla NI:llä saadaan osin peiteltyä kyseistä alisuorittamista.

Jos vähään tyytyy niin toki silloin iloa riittää kun jokainen penni ja sentti on kotiinpäin eikä tarvitse stressata sen kanssa pitäisikö sijoituksen itse asiassa tuottaa huomattavasti paremmin.

5 tykkäystä

“Eli tästäkö on syytä iloita? Jo q4 2017 -raportissa Nokia ennusti vuodelle 2020 EPS-lukua 0,37 - 0,42 kun Inderesin vuoden 2026 ennusteessa jäädään jopa Nokian aikaisemman vuoden 2020 tavoitteen alalaidan alle…”

Lundmark ei ole vastuussa Surin antamista ennusteista ja siksi se ei ole syy vaihtaa nykyjohtoa.

“Ja kuten sanoin, minulle ei ole ilon aihe se, että Nokia vuodelle 2026 tavoittelee MN:lle marginaalia keskipisteellä 7,5% ja CNS:lle 8,5%. Toki patenttituloilla ja vahvalla NI:llä saadaan osin peiteltyä kyseistä alisuorittamista.”

Jos Nokia kokonaisuutena pääsee yli 10% liikevoittoon, eikö se ole ihan kohtuullinen ja etenkin, jos se pystyy tekemään näin vuosikaupalla?

Mitä jos lasket MN, NI ja CNS:n marginaalit, niin että jaat niille Teknologian tuloksen liikevaihtoprosenttien mukaan, niin miltä ne % sinusta silloin näyttää?

Kyllä, en ole tyytyväinen nykykurssiin, mutta ymmärrän syitä miksi se lahaa siellä kolmessa eurossa. Merkittävin syy on keskuspankkien rahapolitiikka, joka näyttää saavuttaneen kulminaatiopisteen ja se tulee matalampien korkojen muodossa kohentamaan taloudellista aktiviteettia, mikä tulee myös “satamaan” Nokian laariin…

Tulee muistaa, että Nokia on käänneyhtiö ja se on Lunmarkin aikana tehnyt selvän parannuksen, kuten @Juurikki ansiokkaasti toi ilmi omassa ulostulossaan.

Mitkään “hokkus pokkus” -temput ei tule tukemaan osakekurssia pitkällä aikavallilla, ainoastaan laadukas tekeminen yhtiössä itsessään. Suunta on ollut oikea, kuoppia on ollut matkalla, mutta kyllä tästä arvoyhtiö tulee…

16 tykkäystä

Teknologian tulos on pääosin seurausta kehitystyöstä, jota Nokia on pakko tehdä jotta pärjäisi kilpailussa. Vähän niin kuin että yritys rakentaa kaupan, johon oman liiketoiminnan lisäksi otetaan alivuokralaisia. Kun rakennus olemassa kuitenkin kaupan on syytä tehdä mahdollisimman kannattavaa liiketoimintaa eikä tyytyä heikkoon marginaalin vain siksi että vuokratuloja tippuu kuin Manulle illallinen.

Toisin sanoen lisenssitulot ovat erittäin tärkeä tulonlähde mutta ne eivät saa merkitä, että verkkoja tuotetaan tehottomasti tai myydään alihintaan. Kärjistäen, jos vaikkapa lisensseistä saatava liikevoitto olisi nykytilanteeseen verrattuna kolminkertainen tarkoittaisiko se, että verkot voidaan myydä omakustannushintaan, koska niiden avulla marginaali joka tapauksessa saadaan korkeahkoksi? Vai tuleeko toiminnan aina olla mahdollisimman tehokasta ja voitto maksimoida aivan siitä välittämättä mitä säännöllistä rahavirtaa tilille sattuukaan tulemaan?

Ovatko säännölliset lisenssitulot tehneet Nokiasta jossain määrin itsetyytyväisen jolloin toimitaan laiskemmin kuin ilman tällaisia tuloja? Otetaan vielä analogia rikkaista suvuista: “Indeed, 70% of wealthy families lose their wealth by the second generation, and a stunning 90% by the third, according to the Williams Group wealth consultancy.” 70% of Rich Families Lose Their Wealth by the Second Generation | Money

1 tykkäys

Kommentoinpa itsekin tätä. Pidän itseäni ennen kaikkea fundamenttisijoittajana, koska fundamenttien ollessa kohdallaan, kurssikin ennemmin tai myöhemmin reagoi positiivisesti. Mutta fundamenttipuolellakin on huolenaiheita, joita ei pidä lakaista maton alle. Kun kirjoitin Nokian alhaisista marginaalitavoitteista MN:lle, CNS:lle ja ASN:lle kyse on fundasta. Samoin on kyse fundasta kun kerron, että Nokian ei-IFRS EPS oli 0,36 euroa vuonna 2015 ennen ALU-fuusiota, minkä alle tänä vuonna oltaisiin jäämässä Inderesin ennusteen mukaan 2023-2026. Lundmark toki on tuonut merkittäviä parannuksia Nokiaan, mutta ilmiselvästi ei riittävästi kun osakekohtainen tulos pyrähdyksen jälkeen on laskemassa uudestaan. Fundaa on myös se, että inflaatiokorjatusti vuoden 2015 EPS 0,36 olisi tänään 0,47 euroa. €0.36 in 2015 → 2023 | Euro Inflation Calculator

Sananen Juurikin kehumasta erinomaisesta tulostuotosta Nokiassa: mitä alemmas osakekurssi laskee sitä paremmalta näyttää tulostuotto ja sen perusteellahan kaikki on hyvin vaikka EPS laskisi kunhan osakekurssi laskee vielä enemmän.

On myös nurinkurista halveksia osakekurssia, koska se on sijoittajien arvio Nokian houkuttelevuudesta sijoituskohteena ja samalla myös arvio Nokian johdon onnistumisesta myönteisten odotuksien luomisessa Nokian tulevasta kannattavuudesta. Kyseinen kurssi on laskenut jo kahden toimitusjohtajan aikana. Surin aloittaessa 1.5.2014 Nokian kurssi oli noin 5,4 euroa (nykyrahassa 7,1 euroa) ja Lundmarkin aloittaessa 1.8.2020 kurssi oli 4,27 euroa (nykyrahassa 5,30 euroa).

Mutta kuten sanoi, minusta tuntuu, että moni tällä palstalla haluaa mieluummin kuulla houkuttelevaa ilosanomaa Nokiasta kuin kriittisesti arvioida Nokian menneisyyttä, nykyisyyttä ja tulevaisuutta. Mikäli Nokiassa vallitsee sama asenne kuin tällä palstalla on se mielestäni huolestuttavaa. Liiketoiminnassa liiallinen tyytyväisyys kuitenkin on resepti keskinkertaisuudelle, joka kovassa kilpailussa kostautuu ei vain osakekurssin heikkoutena vaan myös liiketoiminnallisesti.

22 tykkäystä

Tiedoksi hyvin Nokiasta perillä olevan oldtoolfoolsin ajatuksella annetut vastaukset kahdelle eri kommentoijalle Redditissä olleen viestini keskusteluosiossa.

KOMMENTTI 1

You are correct that the market does not trust Nokia’s guidance, as it has been so erratic in the past.

That being said, it is NOK management that treats its guidance is “advertisements” and because of that has no market credibility. Just recently - the guidance given that included the Oppo patent royalties. Who in their right mind bases projections on a licensing situation that is deeply involved in multiple litigations in a number of jurisdictions, any of which can take twists and turns that are unpredictible?? This is either very bad advice from Lukander (head of Tech) who should know better (or perhaps told management what they wanted to hear, which frankly is worse), or her advice to Pekka and Marco was not taken. Either way, a total failure of thoughtful and competent leadership by the top of the house. A disgrace, a total disgrace.

And by setting this guidance, they put the pressure on business unit leaders - most if not all who care deeply about the company (as well as the “boots on the ground” employees) - to fulfill goals and ambitions that are not achievable. This compounds the sins of senior management’s patent incompetency.

So to answer the first question presented, yes, the rolling of the heads is long overdue.

KOMMENTTI 2

Nishant Batra is a second rate talent, former ceo of an auto tech business with $2B in revenue stepping up to the big time. Same with Marco who was at Wärtsilä, a company that makes gear for power companies, with annual revenue at $5B when he left, again, second rate experience. He’d be great as CFO of a Nordic utility, which is how he is running the finances at NOK, but its not a utility - it’s supposed to be a growth company. Both have limited vision for the future, or at least have not demonstrated any such evolutionary vision during their tenures at NOK. This is typical of NOK senior management, I mean Pekka was running a publically owned utility, Fortum, so we know where his head is at. Time to clean house.

https://www.reddit.com/r/Nok/comments/18up5lp/nokia_has_failed_in_many_ways_is_it_time_for/

3 tykkäystä

Sitaatti Mutta jos ruusunpunaiset tai sinivalkoiset Nokia-lasit jätetään pois arvostelukykyä sumentamasta, on silloin fundamenttipuolellakin huolenaiheita, joita ei pidä lakaista maton alle.

Viestissä ihan hyvää asiaa @Mustathmir, mutta jättäisin jo pois nuo Nokia-lasi kommentit pois viesteistä. Nähdäkseni nuo osuudet viesteistä voisi siirtää vaikka kauppalehden foorumille. Keskusteluun osallistuvat, ne joilla Nokiassa on omistusta ei varmasti pidä näitä Nokia-laseja päässään. Vaikka arvostuskertoimien paraneminen johtuu osittain kurssilaskusta lähivuosina, johon itse myös olen viitannut mm. osinko prosentin osalta, tekee se Nokiasta tällä hinnalla turvallisemman sijoituksen. Käännettä jokainen omistaja odottaa, sekä myös vielä parempaa suoriutumista Nokialta myös liiketoiminnan osalta kuin tällä hetkellä on.

Pyritään siis välttämään tarpeetonta provosointia ja toki myös provosoitumista.

22 tykkäystä