NI on myyntivastuussa webscalereiden suuntaan, koska luonnollisesti suurinosa myytävästä tavarasta tulee NI:ltä.

CNS myyntivastuussa campus privateistä.

MN myyntivastuussa wide area privateistä.

Kuitenkin jokaiseen private networkiin tarvitaan käytännössä tavaraa joka segmentiltä eri painotuksilla.

Myynnin pitäisi näkyä jokaisella segmentillä omalta osuudeltaan.

Jottei menisi liian helpoksi niin CSP:thän voivat yhtä hyvin olla myyntikanavana enterprisen/privaten suuntaan.

edit: Nostaisin vielä huomiona, että se on Nokian tilinpäätöspäivä päivää ennen Erkkiä

Kun kommentoin sitä mitä Lexus kirjoitti yksityisverkoista MN:stä puhuttuessa tarkoitin tietysti nimeen omaan yksityisiä langattomia verkkoja, joissa myyntivastuu kuten totesit jakautuu CNS:n ja MN:n välille. Sitten on myös ei-operaattoreille myytäviä optisia verkkoja ja reitittimiä, joita toki NI toimittaa. IP-Verkkojen osaltahan tiedetään, että peräti 20% on muille kuin operaattoreille menevää myyntiä.

Nokia alihankkijana Intiassa noin 123 miljoonan euron optisten verkkojen toimituksessa

Homegrown telecom gear maker HFCL has won a Rs 1,127 crore deal from state-owned BSNL to upgrade the telco’s optical transport network (OTN) across the country. HFCL has partnered with Finnish kit vendor Nokia to deploy the optical technology.

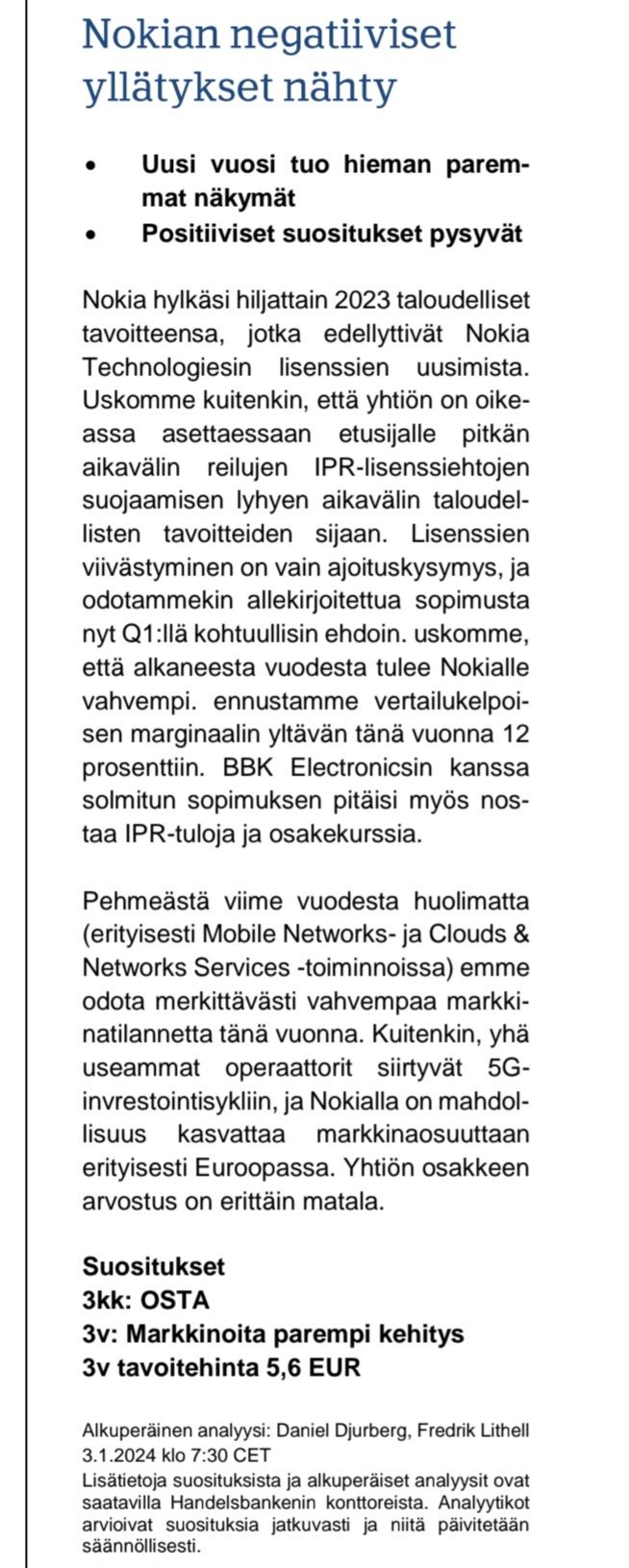

Nokian tilanteelle ei ole ihmeparannusta – Sijoittajien luottamus on mennyttä, arvioi analyytikko

3.1.202407:00

Historialliseen arvostukseen pääseminen vaatisi pidemmälläkin aikavälillä parannusta. Nokian p/e on nykytuloksella 8,6.

”Nokian historiallinen arvostustaso on p/e:llä mitattuna ollut noin 15. Jos tuolla arvostustasolla ja vuoden 2025 ennakoidulla tuloksella laskisi tuotto-odotusta, niin osakkeen hinnan pitäisi olla 2025 5,40 euron luokkaa, eli tuotto-odotus olisi 74 prosenttia. Tuo vaatisi kuitenkin arvostuskertoimen palautumista historialliselle keskitasolleen”, Rajala arvioi

Osalainaus KL jutusta,johon on koottu oikeastaan kaikki se, minkä jo tiedämme. Lundmarkin asemasta alkaen.

Otin tuohon “valonpilkahduksen” Nokian arvostus p/e luvulla on alhainen myös muuhun pörssiin verrattuna.Kyseessä on kuitenkin johtava yritys alallaan.

Nokiasta voi olla montaa mieltä - ja osakekurssiin peilaten ymmärrän myös turhautumisen. Ehkäpä ne jotka on sieltä negatiiivisesta ääripäästä voisivat kuitenkin hieman laajentaa näkökantaansa ja miettiä yllä olevaa - ennen kaikkea mitä tarkoittaa Suomen kannalta.

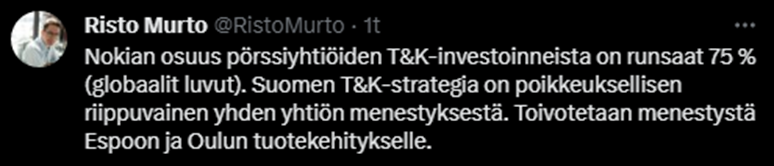

En tiedä sisältääkö tuohon Murron viestiin tägätty kauppalehden juttu tuota T&K informaatiota. Mutta Nokian osuus järisyttävän suuri - oikeastaan huolestuttavan suuri - ja sekin on vähättelyä.

Investointi ei lähtökohtaisesti ole hyväntekeväisyyttä, ympäristöpolitiikkaa tai teollisuuspolitiikkaa. Jos kuitenkin halutaan Nokian ajattelevan ennen kaikkea Suomen etua, tehtäköön yhtiöstä säätiö tai 100-prosenttisesti valtion omistama yhtiö, mutta niin kauan kuin Nokia on pörssinoteerattu sen päätehtävä on aina ja kaikkialla paikallisia lakeja kunnioittaen maksimoida omistaja-arvo.

Luonnollisesti en itsekään ajattele sen olevan hyväntekeväisyyttä. Ja tähän asiaan voi ottaa kovin monta eri näkökantaa.

Mutta jos esimerkiksi huutelee että Nokian voisi myydä nopeasti myydä jonnekin muualle, voisi tämä toimia oikein hienosti yksittäisen osakeomistajan näkökulmasta. Mutta esimerkiksi Suomen valtion/ yhteiskunnan näkökulmasta ei niinkään. Ilman Nokiaa taitaisi Suomen T&K -toiminta olla karkeasti pikkasen kehittyneemmän kehitysmaan tasoa. Ja pidemmällä aikavälillä olisi uhkakuva olemassa että myös taloudellisesti Suomi valuisi siihen kategoriaan. Kyllä sekin päivä tulee että näitä Nokian ponnisteluja arvostetaan - myös pörssissä - kun hiukan päätä saadaan pois huolestuneesta kvartaali -ajattelusta.

Itse en ole kvartaalisijoittaja, nykypositio on enimmäkseen jo vuosilta 2015-16 joten kyllähän täällä on jo kärsivällisesti odoteltu että valmista tulisi…

Jos MN irrotetaan Nokiasta sen pääkonttori voisi hyvinkin pysyä Suomessa kun taas loput Nokiasta, missä on varsin vähän toimintaa Suomessa, voisi saada korkeamman arvostuksen siirtämällä pääkonttorin kapitalistisempaan USA:han, missä “tulos tai ulos” ratkaisee - ei “hyvä yritys, tulos nolla”.

Missä kohtaa arvioit sijoitusteesiä uudelleen, kun odottamaasi kehitystä ei ilmeisesti ole tapahtunut?

Itsellä usein arviointipiste on viimeistään 2 vuoden kuluttua position avaamisesta ja jos kehitystä ei ole tapahtunut eikä näköpiirissä, niin on etsittävä uusia kohteita.

Mikä Nokian toiminnassa on saanut sinut pysymään kyydissä näin pitkään? Onko jokin erityisen houkuttelevan oloinen katalyytti mielestäsi keskipitkällä aikavälillä toteutumassa?

En halua myydä alihintaan Nokian potentiaaliin suhteutettuna.

Ensin 5G oli katalyytti mutta se sössittiin ja kun tämä paljastui q3 2019 raportissa kurssi valui pohjamutiin. Sitten katalyytti oli uusi johto, jonka oli määrä pistää Nokia kuntoon, mutta tulosparannuksesta huolimatta markkinat eivät usko johdon mahdollisuuksiin tehdä Nokiasta houkutteleva sijoituskohde. Uskon, että nykyjohto on yhä edelleen liian tyytyväinen nyky-Nokian tilaan eikä asiaa riittävästi katsella omistaja-arvon näkökulmasta.

Olen yrittänyt kädestä pitäen ehdottaa Nokialle toimenpiteitä, joiden kautta Nokian arvostus voitaisiin saada hyväksyttävälle tasolle. Seuraavissa tuorehkoissa Reddit-postauksissa käyn kriittistä ajatteluani läpi:

Jos Nokian kurssi olisi edes viiden euron luokkaa kuten se oli parisen vuotta sitten ehkäpä irrottautuisin Nokiasta kun valmista ei millään tahdo tulla. Samalla täytyy muistaa, että Nokialla on kaksi menestyksekästä lt-ryhmää (NI ja Teknologia) joiden yhteenlaskettu liikevoitto on yli kaksi miljardia ja jotka itsessään merkitsevät, että Nokialla on sijoituskohteena kurssitasoonsa nähden piilevää potentiaalia, joka oikeilla toimenpiteillä saataisiin esille. Kunnes kurssi korjaantuu tai kunnes totean, että Nokia jatkossakin tulee olemaan aliarvostettu NGO-tyyppinen yritys, pysyn hampaat irvessä osakkeenomistajana.

Rahapodissa 355 alkaen 30 minuutin kohdalta tonttumaista puhetta Nokiasta teemana, että Nokia voisi olla iso tekkifirma Suomesta. joka palkitsisi omistajansa jatkuvalla nousulla kuten muutamat isot firmat jenkkilässä. Mutta kun ei niin ei. Keskustelijat pohtivat myös sitä, mitä Nokian pitäisi tehdä, jotta …

Aika heppoinen analyysi, mutta todettakoon että pääasiallinen johtopäätös siinä oli että Nokia tekee bulkkia vaativille b-to-b -asiakkaille, mikä vähentää hinnoitteluvoimaa.

Enpä tiedä heppoisesta.Keskustelijat toivat kyllä varsin selvästi esiin Nokian heikkouden eli “bulkin” tuotannon.Nokian pitäisi löytää se “juttu” Vaikka keskustelijat eivät tuoneet esiin näillä termein, niin eräänlainen “blue ocean” pitäisi löytää,“uncontested market space”.Sitähän Nokia pyrkii tekemään,esimerkkeinä vaikka yritysverkot ohjelmistoineen.Avaukset puolustusteollisuuteen. Metaversum,tekoälyratkaisut jne.Nokian johto miettii aivan varmasti isosti näitä tulevaisuuden mahdollisuuksia ja avauksia.Siihen kokonaisuuteen liittyy tutkimustoiminta,Bellin laboratoriot.

Keskustelijat pitivät Nokiaa eräänlaisena “bondina” melko taattu tuotto ei juuri muuta

Aika näyttää löytääkö Nokia sen “pihvin” Sitä pidän varmana,että Nokia hakee sitä tulevaisuudessa eikä aio olla pelkkä jutussakin useasti mainittu G-tuottaja eri versioissaan.

Yllä olevissa kommenteissa on nostettu esille Nokian suuret tutkimus- ja kehityspanokset (75% koko suomalaisen teollisuuden tutkimuksesta) ja puolustetaan niitä koko Suomea hyödyttävinä satsauksina. Mielenkiintoinen päätelmä on se, että yhden yhtiön ja osakkeenomistajien pitäisi olla tuollaisten investointien maksajana. Ymmärrettävää toki henkilöstön näkökulmasta tarkastellen, jos sattuu vielä tulemaan esimerkiksi palkituksi hyvistä suorituksista tai sitten koko muun kansan näkökulmasta, jos sitä voi esitellä ainoana merkittävänä innovaatiokeskuksena kansainvälisen politiikan pöydissä tai tutkimuskonferensseissa. Mutta onko osakkeenomistajien ja sijoittajien vuosi vuosien perään kärsittävä siitä, että yhtiö palauttaa omasta tuloksestaan hyvin suuria määriä (jopa 40 %) R&D-toimintaan, vaikka sen vaikutuksista tuloksiin on hataraa tietoa, jos ollenkaan? Miten on sitten tuon päälle vielä selitettävissä, jos yhtiön arvioidaan tarjoavan bulkkia asiakkailleen. Olen tässä suhteessa @Mustathmir’n kanssa samaa mieltä, että sijoittajien näkökulman huomioiminen on jäänyt Nokiassa tekemättä. Sen itsereflektio yhtiössä saattaisi selkiyttää Nokian identiteettiä, että mitä ihmettä ollaan tekemässä, kun normaalia parempi tuloksenteko ei näilläkään investoinneilla onnistu.

En tiedä ovatko muut tällä palstalla kiinnittäneet huomiota siihen , että Nokian AT&T: menetyksestä huolimatta tarjouskilpailun voittaneen ericssonin kurssi ei alkuhuuman jälkeen ole kuitenkaan noussut niin paljon kuin Nokian on laskenut. Tiedän että tällä palstalla ei kurssikehitystä pitäisi arvioida, mutta ihan fundamenttien kannalta mietityttää, että muuttaako openran pelikenttää niin merkittävästi, että jatkossa verkkojen tai niiden osien tarjoajien määrä kasvaa niin paljon, että hyvin kannattavaa bisnestä on vaikea kenenkään saada, vai mistä on kysymys?

Vaikuttaakos Ericssonin Vonage alaskirjaus tuohon lukuun? Jos vaikuttaa, niin luuletko, että tänä vuonna on tulossa vastaavia vai palaanko 2019-2022 tuloskuntoon?

Kieltämättä Nokian kannalta tuo mittari näyttää hyvältä suhteessa Ericssoniin - mutta juuri nyt tämän vuoden osalta. Täytyy muistaa että tämä vuosi on Ericssonille poikkeuksellinen, sillä siellä on mm. massiivinen alaskirjaus ostokseen liittyen, joten oikeasti kertaluontoista erää. Toki tällekin täytyy syynsä löytyä, ja se on maksettu ylihinta ostoksesta.

Toisaalta lähihistoriassa Ericsson on asettanut tavoitetason myös Nokialle.

@kiiski1 odotan ainakin itse että Ericssonin tuloskunto palautuu vuonna 2024 merkittävälllä tavalla. Jotta yhtiö marginaali olisi lähellä tai parempi kuin vuonna 2021, vaatii se vielä markkinan piristymistä. Tämä on luultavasti kuitenkin liian haastava tavoite vielä tälle vuodelle.