Tämähän voi eniten tosiaan kertoa paljon siitä kuinka kovassa rasituksessa eri operaattoreiden kapsiteetti on. Mutta joo radioista kun on kyse niin DNA = Huawei, Telia = Nokia ja Elisa = Nokia ja Ericsson. Nokian ja Ericssonin yhdistelmä dominoi radioillaan Yhdysvalloissa, mutta ei siis Suomessa. Vetäisin johtopäätöksen että Elisalla on verkoissaan eniten kuormaa. Toisaalta tämä ei kerro sitä että mikäli nyt alettaisin uusia purkkeja iskemään torniin, mikä olisi nyt tilanne. Eli onko Huawein ehtinyt tarjoamaan DNA:lle vielä kilpailukykyisiä tuotteita, mutta miten tästä eteenpäin?

Nokia on ainakin viestinyt että seuraavaksi kun he käyttävät 3nm, menee Huawei päinvastaiseen suuntaan kun varastot ovat tyhjät. Heidän tuotteiden tehot pienenee ja tätä kompensoidaan useammalla komponentilla, ja näin paino ja virrankulutus kasvaa. Mikäli mitään yllättävää ei tapahdu, rapautuu tuleviksi vuosiksi kiinalaisten kilpailukyky. Ja on toki olemassa villikortti Trump, joka saattaa vaikka desifiointiainetta käyttää ratkaisuna ongelmiin… vakavasti sanottuna vaikka kiinalaisilla olisi jälleen saatavuus TSMC -tuotantoon, veisi vuoden tai kaksi aikaa että tulisi uuden uutta radiota markkinoille.

Nuo ei taida kertoa juuri mitään laitetoimittajan suorituskyvystä. Verkkosuunnittelu, kaistanleveys ja verkon käyttäjämäärät/kuormitus ratkaisevat käytännössä testitulokset ei laitetoimittajat.

Toisin sanoen OP:n mielestä MN:n arvo on runsas miljardi euroa (0,21 x 5600 milj. = 1176 milj.) samalla kun Nokia vuosittain pumppaa siihen tuotekehitysrahaa yli kaksi miljardia euroa (2234 milj. v. 2022). Muistetaan toki, että kehityspanoksista syntynee jatkossakin patentteja, joista voi saada lisenssimaksuja ja toisaalta se tuottaa kampusverkoille laitteistoa, jonka myynnistä vastaa CNS. Joka tapauksessa MN on OP:n mukaan hätkähdyttävän vähäarvoinen lt-ryhmä, joka kuitenkin vielä on kaikista suurin myynniltään… Itse asiassa MN:n arvo olisi vain 14,7% sen myynnistä, jos pessimistisesti ajatellaan, että myynti laskee 8 miljardiin.

Muuten, miten OP:n antamat EBIT-kertoimet tulisi tulkita? Lexuksen referaatissahan mainittiin seuraavat kertoimet: MN 4, CNS 6 ja NI 8 ja Teknologia 8. Ajatteleeko OP, että esim. lisensoinnissa on enemmän kasvupotentiaalia kuin CNS:ssä ja sama potentiaali kuin NI:ssä?

Jep, diilin mittakaava tulee tästä esille. Aika lähelle 100 M diili - suurin arvo kuitenkin tukiasemissa.

The development of “the fifth generation of mobile networks has been, over these two years, a strategic vector for NOS, representing an investment so far of around 420 million euros, with a further 110 million euros expected in the coming years ”, highlights Jorge Graça, ‘chief technology and information officer’ at NOS, cited in a statement.

“We have been leaders in this technology since the beginning, and we have what is the best and largest 5G coverage in the country, with more than 4,200 base stations and coverage of more than 93% of the Portuguese population. We also want to continue to lead in capturing the full potential of 5G Stand Alone in our customers’ applications”.

Ericsson on toinen 5G toimittaja NOS -yhtiölle, joten 5G coren kääntyminen Nokialle lämmittää mieltä.

En jaksa uskoa että näillä Baldaufin kommenteilla on mitään vaikutusta. Ja eihän hän tässä tainnut kommentoida edes Nokiaa, ja vaikka olisikin.

Jotain jos Nokian kaupankäynnistä kommentoi niin selkeästi kauppaa käyty enemmän lyöden ostolaitaa. Onko tämä sitten seurausta jonkin ison tahon analyysimuutoksesta ja/tai shorttaajien toimista niin en tiedä. Kuitenkin tuntitasolla kurssi hakee selkeästi rekyyliä kovan nousun jälkeen.

Nyt tekisi hyvää saada jokin riittävän iso ja myönteinen uutinen Nokialle, joilloin isommalle shorttitaholle (Marshall Wace - nyt 1,33 % osakekannasta) voisi tulla kiire. Nyt markkinoilta uupuu ostoa, joten esimerkiksi kyseisellä taholla helppoa ohjata haluamallaan tavalla.

Tässä vielä kuvaajat. VIhreä väri siitä kun kauppa toteutuu osto -laitaan, ja punainen siitä kun kauppa toteutuu myynti -laitaan. 1+1 päivän teema on nyt hyvin selkeä.

@Oxymoron_007 näyttäisi ainakin omaan silmään että noita optioita erääntyy vain pienehkö määrä.

Mistä Nokia löytää uusia tulosvetureita? Pekka Lundmark listaa 3 keinoa

Kauppalehti 25.01.2024

Nokian toimitusjohtajan Pekka Lundmarkin mukaan iso kysymys on nyt se, milloin kannattavuuskehityksen kannalta ensiarvoisen tärkeät matkapuhelinverkkojen investoinnit lähtevät elpymään.

”Sitä ei kukaan varmasti tiedä. Ennusteet ovat suhteellisen heikkoja”, Lundmark sanoo.”

Kolme keinoa kohentaa kannattavuutta

Nokian kannattavuuden kannalta keskeistä vallitsevassa markkinatilanteessa ovat säästötoimenpiteet.

Yhtiö onkin käynnistänyt ison kustannussäästöohjelman, jolla yritys tavoittelee noin miljardin euron bruttokustannussäästöjä vuosien 2024–2026 aikana. Tämä kuuri antoi tukea loppuvuoden tuloskehitykselle.

Merkittävän tulosparannuksen aikaansaaminen edellyttäisi kuitenkin matkapuhelinverkot-liiketoimintaryhmän kysyntätilanteen elpymistä.

Lundmarkin mukaan Nokialla on kuitenkin myös muita keinoja kohentaa kannattavuuskehitystään lyhyellä aikavälillä.

Keino 1

Säästötoimenpiteiden ohella yksi keskeinen asia on Lundmarkin mukaan ohjelmistoihin ja pilvipalveluihin keskittyminen matkapuhelinverkoissa.

Keino 2

Olennaista on myös uusille asiakassegmenteille laajentuminen. Tämä tarkoittaa Lundmarkin mukaan laajentamista yritysasiakkaisiin, yksityisiin langattomiin verkkoihin laajentumisen.

Keino 3

Yksi keskeinen tuloskohennuksen väylä on Lundmarkin mukaan lisäksi puolustusteollisuuden järjestelmiin laajentuminen.

”Iso strateginen tavoite on vähentää riippuvuutta pienestä määrästä suuria operaattoreita matkapuhelinverkoissa ja laajentaa asiakaskuntaa. Tämä toisi vakautta ja ennustettavuutta kannattavuuskehitykseen”, Lundmark toteaa.

Onko tuon Keino 3 toteuttamisen yksi esimerkki Fenix yritysostos tuon sektorin portfolioon? Kuinka paljon Fenix liiketoiminta eroaa tai on samankaltainen kuin kotimaisen Bittiumin defense liiketoiminta; onko ne kilpailijoita keskenään tai millään muotoa samoilla markkinoilla -onko tietoo ?

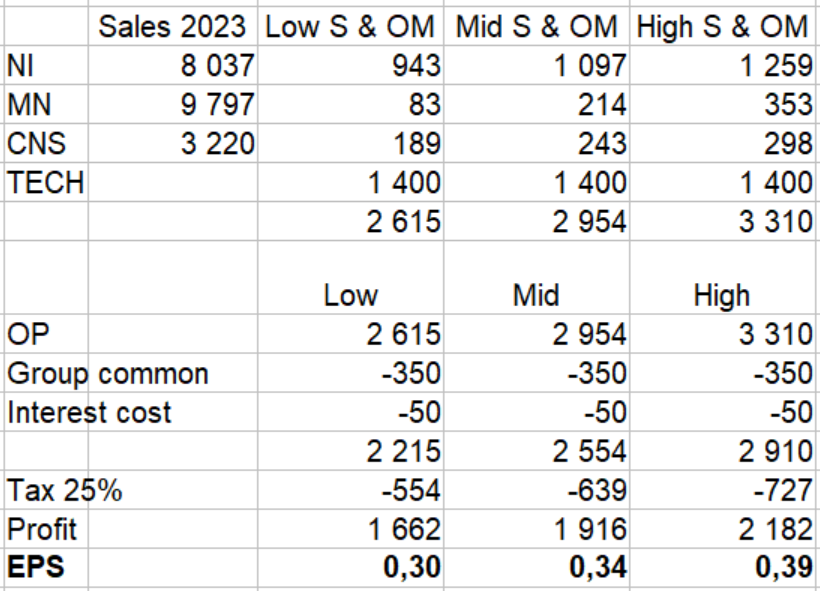

Alla olevan laskelman mukaan vertailukelpoinen EPS voisi vaihdella 0,30:stä 0,39:ään missä keskipisteenä olisi 0,34 euroa. Keskipiste merkitsisi 17% parannusta heikkoon viime vuoteen, jolloin EPS oli 0,29. Muistetaan, että Lundmarkin aikana EPS oli 0,37 vuonna 2021 ja 0,44 vuonna 2022. Huomataan myös, että huonoimmassa skenaariossa kuitenkin NI pitää pintansa aika hyvin kun taas MN:n liikevoitto jäisi alle kymmenesosaan NI:n liikevoitosta. Parhaassa skenaariossa MN:n voitto olisi 28% NI:n voitosta. Tämä siis niin että molemmilla lt-ryhmillä on samanaikaisesti joko huonoin tai heikoin skenaario.

Ehkäpä todellinen veroaste on kuitenkin huomattavasti alempi kuin 25% Nokian Suomessa olevista mittavista verosaamisista johtuen? Silloin EPS voisi olla yllä olevaa laskelmaa parempi. Onko tähän kommentteja?

Toinen huomio on se, että Teknologian liikevoitosta (vähintään 1.4 miljardia) on vähennettävä viime vuonna maksettua ennakkomaksua 700 miljoonaa, mikä siis ei vaikuta liikevoittoon mutta tämän vuoden kassavirtaan kylläkin.

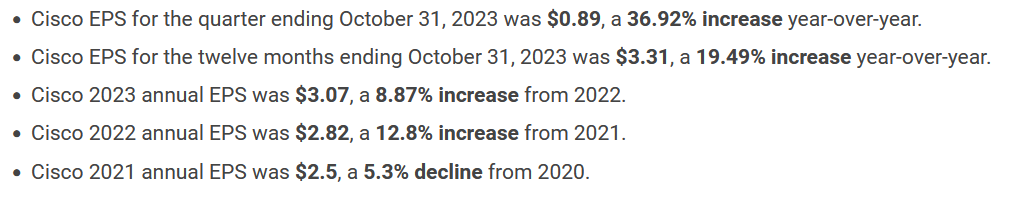

Tämä osoittaa ainakin sen, että Nokian markkina samassa korkoympäristössä käyttäytynyt eri tavalla kuin Ciscon markkina. Toisin sanoen Nokian operaattoririippuvuus on ollut myynnille myrkkyä vuonna 2023 ja ainakin MN:n osalta ongelmat jatkuvat vielä pitkän aikaa heikon kysynnän ja AT&T:n menetyksen vuoksi.

@Lexus Nokia laskenut parissa päivässä alle tulosjulkistuksen nousupiikin alkukohdan, ylilyönti? Mitä sanoo tekninen analyysi? RSI painunut jo aika syvälle tämän päivän osalta…

Tämä on veikeä ilmiö, joka tuntuu vähintään muutaman kerran vuodessa ilmaantuvan. Nyt siis osake on ollut kahden päivän ajan hyvin tiukassa onhjausrangessa alaspäin. Alla olevasta 10 min timeframen kuvaajasta sen voi havaita - liukuvasta myydään toistuvasti alas. Myös Ericsson ollut paineessa, mutta myyntiaalto ei näytä samanlaiselta.

Miten pitkään tämä sitten jatkuu? Jos nyt rehellisiä ollaan, niin ei mitään hajua.

Mutta koetan silti hahmotella asiaa hieman lisää.

Tuntitasolla jo ylimyydyssä tilassa. Tämä voi toki jatkua pitkään.

Sikäli vahvan nousun jälkeen ihan luonnollista että jo pelkästään teknisestä näkökulmasta että osake laskee - realisoidaan tuottoja. Nokian tapauksessa nämä laskut vaan tuntuvat olevan kovin rajuja, nopeita ja tarkasti ohjattuja. Monessa muussa osakkeessa mielestäni menee eri tavalla.

Viikkotason kynttilä on kuitenkin edelleen nouseva, ja vertailukohtana on nyt 3,044 €. Tämä myös päivätason edeltävä pohja (LL).

Suljetaanko avoin gap @ 3,203 €?

Huutareissa vaihto noin 2x verrattuna muutaman viikon takaiseeen.

Minusta tämä on aika merkittävä asia tänä vuonna ja jatkossakin, koska se voi merkittävästi parantaa tulosta. Jos todellinen maksuun tuleva vero olisi vaikkapa vain 15%, silloin EPS olisi 0,39 euroa 0,34 euron sijaan. Tämä voisi olla niin, että Suomeen maksettava vero olisi nolla mutta veroa olisi maksettava muihin maihin. Tästä syystä pyysin kommentteja, jospa jollakulla olisi tietoa tai aatoksia tämän suhteen. En ainakaan itse löytänyt määrällisesti ilmoitettua vuoden 2023 verohyötyä laskennallisista verosaamisista.

Verosaamiset itse asiassa kasvoivat viime vuonna: 3 873 milj. vuoden 2023 lopussa ja 3 834 milj. vuoden 2022 lopussa. Muuta asiasta tulosraportissa sanottua:

Heads-up… torstain Kauppalehdessä neljän sivun juttu/reportaasi Nokia Bell Labsistä otsikolla ”Vain harvojen tuntema Nokian valttikortti”.

Yksi lyhyt kappale jutussa:

”[Johtaja Peter] Vetterin mukaan Nokia on teknologiatutkimuksen edelläkävijä, mutta se näkyy enemmän teknologiayhteisön ja yhtiön asiakkaiden keskuudessa kuin suurelle yleisölle.”

Toisessa kohtaa:

”Thierry E. Kleinin johdolla Nokia Bell Labs etsii uusia liiketoimintamahdollisuuksia. Tutkimusta tehdään uusien teknologioiden, kuten tekoälyn parissa.

’Kyse on uutta luovasta tutkimuksesta. Kehitämme teknologioita, jotka tuovat Nokialle uusia markkinoita ja uusia asiakkaita’, Klein sanoo.”