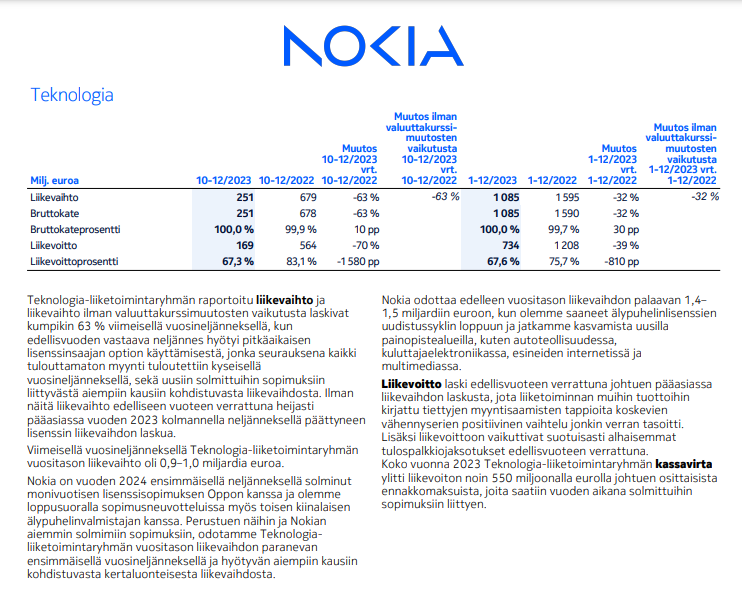

Käännös

Nokia ja Analysys Mason haastattelivat maailmanlaajuisia operaattoreita, jotka ovat ottaneet käyttöön verkkotoimintoja ja palveluautomaatioprosesseja Nokia WaveSuiten avulla, arvioidakseen optisen verkkoautomaation hyödyt käyttöomaisuusinvestoinneissa, OPEXissa ja tulontuotantomahdollisuuksissa.

Tutkimus osoitti, että optisen verkon automaatio alensi verkon elinkaarihallinnan käyttökustannuksia jopa 56 % ja käyttökustannuksia jopa 81 %.

Palveluautomaatio lisäsi odotettuja tuloja jopa 10 % paremman voittoprosentin ansiosta ja lyhensi palvelutilauksen täyttämiseen kuluvaa aikaa, keskimäärin 10 päivästä 24 tuntiin*

Analysys Mason & Nokia: optical network automation can save operators up to 81% in network and service management costs

- Nokia collaborated with Analysys Mason to quantify real-world benefits of optical automation for network operators

- Research revealed that optical network automation reduced network lifecycle management operational costs by up to 56%, and operational cost savings of up to 81%

- Service automation provided an up to 10% uplift in anticipated revenue from improved win rates, and decreased time taken for service order fulfillment, from an average of 10 days to 24 hours

1 February, 2024

Espoo, Finland – Nokia, in collaboration with research firm Analysys Mason today revealed operators can expect up to 81% cost savings after deploying optical network automation for network and service lifecycle management.

Optical network automation is a key enabler for network operators to maximize optimization, efficiency, reliability and scale, as well as TCO savings and asset monetization for revenue generation. This comes amid surges in data traffic from sources such as AR/VR, AI/ML and IoT, as well as the growing trend of more programmable optical networks. Despite this, adoption remains slow due to new challenges with increasing OPEX.

To quantify optical network automation’s benefits across CAPEX, OPEX and revenue generation opportunities, Nokia and Analysys Mason interviewed global operators who have deployed network operations and service automation processes with Nokia WaveSuite. WaveSuite is a complete platform that automates optical transport to lower costs and increase reliability and go to market faster with new services for increased revenue.

Analysys Mason found the benefits of optical network automation spanned multiple areas of network and service lifecycle management, including:

- Reduced network lifecycle management operational costs by up to 56% by simplifying complex network operations tasks for shorter time to provision, configure, deploy and manage optical networks.

- Operational cost savings of up to 81% for service delivery by reducing the labour taken to complete service order orchestration, service fulfilment and service assurance processes.

- CAPEX avoidance of 26% by optimizing network resources and retiring legacy network equipment.

- Up to 10% uplift in anticipated revenue from the improved win rates, combined with an accelerated time-to-market for services and the ability to offer differentiated services through optical network slicing and network-as-a-service business models.

- Decreased time taken for service order fulfillment, from an average of 10 days to 24 hours, contributing to around 90% savings in operational costs. This enabled a Tier-1 North American operator to improve their win rates by 5x.

Justin van der Lande, Research Director at Analysys Mason, said: “Optical network automation is providing tangible benefits in real-world deployments. The technology is now moving past the early adopter phase and network operators who don’t implement optical automation will be at a considerable disadvantage in terms of cost, ability to generate additional revenue and time to market for new services.”

-

Ravi Parmasad, Optical Network Automation Leader at Nokia, said:* “Customers who have adopted the advanced automation capabilities of Nokia WaveSuite are reaping the benefits at every stage of the network and service lifecycle. It’s helping them plan, configure, deploy and manage their networks using fewer resources and less time, reducing time to market.*

Resources and additional information

Webpage: Nokia WaveSuite

Webpage: What is optical network automation?