Ericssonin vuosikertomus tilinpäätöksineen on ilmestynyt. Se kertoo heikon tuottavuuden vuodesta. Ericssonin tekemä arvonlisäys euroina oli 11 131 miljoonaa, suluissa Nokia (10 267). Henkeä kohden arvonlisäystä tuli keskimäärin 111 318 euroa (119 435). Funktionaalisessa tulonjaossa Ericssonin luku oli 1,23 (1,37), eli Ericssonin arvonlisäys meni enemmän työn puolelle.

Mikäli laskelmassa olisi huomioitu tehty liikearvon alaskirjaus, olisi arvonlisäys ollut 8 284 miljoonaa euroa ja tulonjaon tunnusluku 0,91. Tehty arvonlisäys ei olisi riittänyt henkilöstöpanostusten maksamiseen ja erotus oli otettava taseesta.

Sinänsä on mielenkiintoista nähdä Ericssonin taseen kestävyys. Tänä vuonna osinkoja maksetaan nettokassaa enemmän. Tähän tapahtumaan pitänee ottaa lisää velkaa.

Eli oletat, että jos Nokia itse omassa toiminnassaan aiheuttaa vähemmän CO2-päästöjä niin jotkin asiakkaat valitsevat Nokian sen omien päästöjen perusteella eikä teknisesti edistyksellisintä tai hinta/laatu-suhteeltaan parasta tuotetta? (Muistutan, että tässä ei ole kyse asiakkaan CO2-päästöistä ja siihen sidoksissa olevaan kustannustasoa alentavasta energiatehokkuudesta.)

Onko esimerkkejä asiakkaiden tällaisista päätöksistä?

“Nokia’s role in maximising the handprint of our technology to connect the underserved, secure critical networks and decarbonise industries, while minimising our footprint through product energy efficiency, circularity, de-risking technology misuse as well as building a sustainable supply chain are detailed in the People & Planet report 2023.

Kun tuossa lukee kun minimoimme jalanjälkeämme tuotteiden energiatehokkuuden, kierrätyksen ja teknologian väärinkäytön riskien vähentämisen avulla. se on aivan selkeä myyntiargumentti härveleiden energiatehokkudessa ja tietoturvallisuudessa, joiden hyödyt tulevat asiakkaalle, kierrätettävyyden merkitys mutun perusteella on tuskin merkittävä asiakkaan valintakriteereissä.

Tässä mitä päästöjä Nokia vähentää omassa toiminnassaan:

Asiakkaalle on Nokian päästöillä kahdessa tilanteessa merkitystä:

Jos asiakkaalla on omia päästötavoitteita, jolloin sen hankkijan (eli Nokian) päästöt voidaan ottaa huomioon (scope 1, 2 ja 3)

Nokian myymien tuotteiden energiatehokkuus (scope 3), jonka toki jo mainitsin aiemmin myyntiargumenttina ilman minkäänlaista ESG-ideologiaakin

Kyse on silti siitä painavatko toimittajan omat päästöt asiakkaan vaakakupissa enemmän kuin tuotteen/palvelun ominaisuudet ja hinta/laatu-suhde. Salittakoon minun epäillä, ettei näin useinkaan ole.

Mainitsemasi teknologian väärinkäyttö puolestaan on täysin eri asia kuin Nokian päästötavoitteet vaikka itsessään toki voi olla merkittävä myyntiargumentti.

Cienan eilisessä tulosraportissa seuraavan kvartaalin näkymät olivat odotuksiin nähden pettymys ja osake tuli eilen tonttiin noin 15 %. Yhtiöhän on optisissa verkoissa Nokian kova kilpailija. Yhtiöllä poikkeava tilikausi ja nyt Q2-ohjeistus tarkoittaa liikevaihdon noin 20 %:n laskua vertailukaudesta.

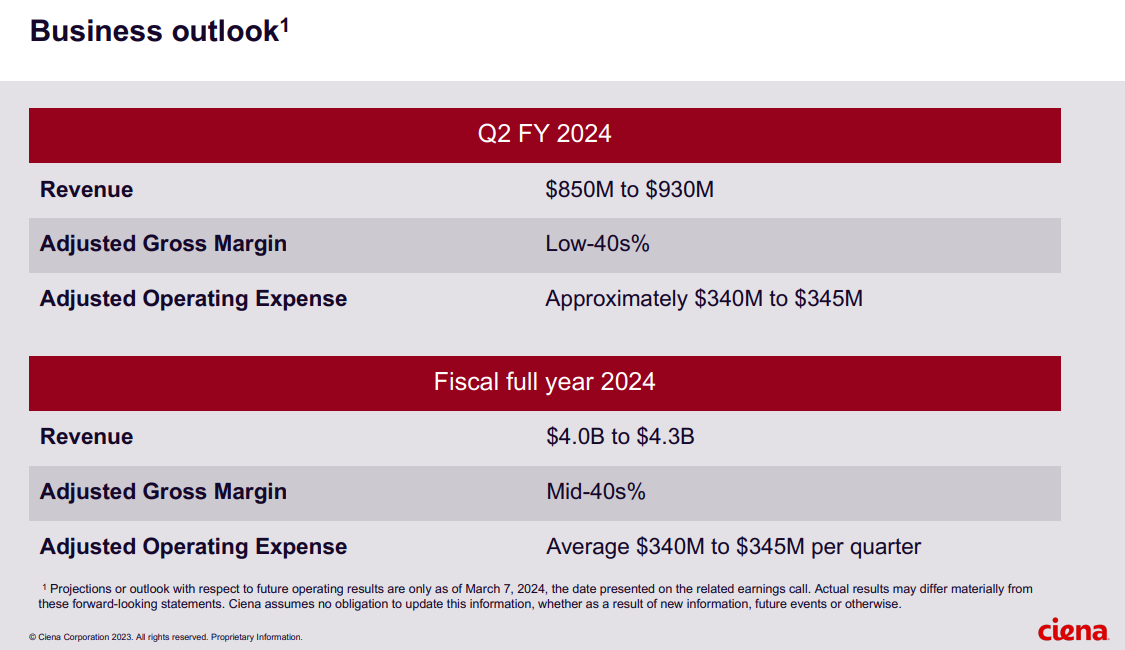

Koko lokakuun loppuun päättyvän tilikauden osalta näkymien keskipiste tarkoittaisi liikevaihtoon noin 6 %:n laskua. Siten loppuvuotta kohti liikevaihdon kehityksen täytyy kohentua. Hieman samanlaista lätkämailaa tässä maalaillaan loppuvuodesta paranevan kehityksen suhteen kuin Nokiakin on näkymissään tehnyt.

Onko @Atte_Riikola näkemystä/dataa, onko tuo täysin markkinan heikkoutta vai onko edes pientä mahdollisuutta että Nokia olisi ottanut markkinaosuutta ?

No tuo Cienan Q1:n on käsittänyt käytännössä marras-tammikuun periodin ja nyt Q2:n ohjaus sitten helmi-huhtikuu. Nokiallahan optiset verkot laski Q4:llä valuuttaoikaistuna 23 % vertailukaudesta. Cienan Q1-liikevaihto laski noin 2 % ja nyt sitten tulee Q2:lla sen noin 20 % alas vertailukaudesta.

Tältä pohjalta sanoisin, että luvut heijastelevat markkinan jäähtymistä sen sijaan, että Nokia olisi voittanut osuuksia olennaisesti. Nokialla myös optisissa vastassa Q1:llä vielä vahva vertailukausi (Q1’23 kasvu +47%) ja olisin yllättynyt, mikäli tällä alueella nähtäisiin alkuvuodesta positiivisia kasvulukuja. Todennäköisempää mielestäni kaksinumeroisen laskun jatkuminen.

Olisi mielenkiintoista tietää asian taustat. Vakuuttaako Nokian tekemät strategiset valinnat, vai onko taustalla jotain muuta?

Edit: @ruuki hyvin mahdollista, mutta kun ei tiedä varmuudella. Nokia on kuitenkin valinnut hieman erilaista väylää kuin Ericsson - ja tähän liittyen varmaan moni muukin kuin minä hakee signaaleja.

Mun käsitys on että Ericssonilla on käytännössä ihan samanlainen diili Nvidian kanssa, eli siitä ei saa kilpailuetua. Ericsson vieläpä kertoi asiasta ennen Nokiaa, joten luultavasti ovat Nvidian pärstäkerroin -taulukossa Nokiaa edellä, ainakin toistaiseksi.

En itse usko että lyhyellä, tai jopa keskipitkällä aikavälillä (1-3 vuotta) Dellin kanssa tehty yhteistyösopimus kovinkaan paljoa vaikuttaa Nokian numeroihin. Ehkäpä tuota pidemmällä aikajänteellä Nokia asemoi itseään erityisen hyvin ennen kaikkea priva -segmentiin.

Ajan henki tuntuu olevan että kaikki on pilvessä, tai ainakin menossa pilveen - ja on mukavempaa kun tämä tehdään yhdessä. Yhteistyösopimuksia solmitaan muuttuvana aikana joka suuntaan.

Palaan vielä laskuesimerkillä Nokian pitkän aikavälin (ymmärtääkseni 3 v.) bonukseen, jossa osakkeen kokonaistuotto suhteessa verrokkeihin on painolla 50%. Muistutan, että kannustinpalkkion maksu alkaa jo kun ylitetään ne 25% verrokeista, jotka ovat pärjänneet heikoimmin.

Laskuesimerkki: 1/3:lla verrokeista osingot sisältävä kokonaistuotto on -10%, 1/3:lla +10% ja 1/3:lla +40% kun taas Nokialla se jää nollaan. Koskapa nolla on kuitenkin enemmän kuin 25 prosentilla verrokeista (1/3:lla se siis oli -10%) niin Nokian ylimmälle johdolle osakkeen kokonaistuottoon perustuvat bonukset alkavat juosta, vaikka Nokian nollakasvu jäi sekä selkeästi alle mediaanituoton (+10%) että keskimääräisen tuoton (+13,3%).

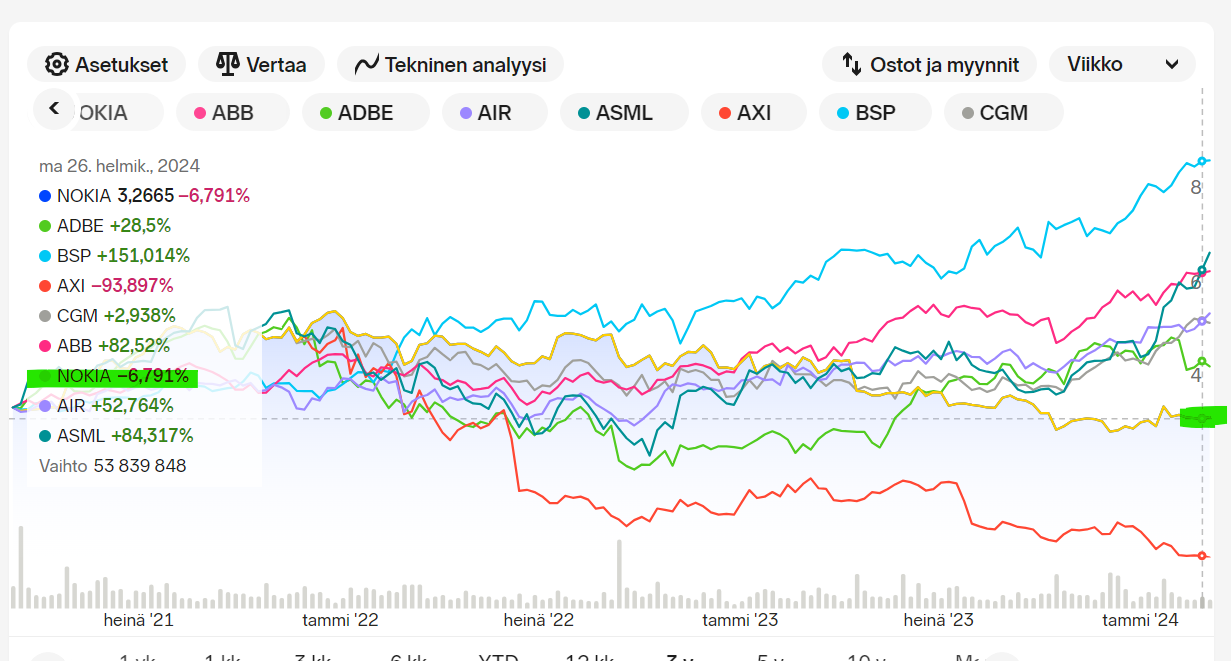

muutaman jaksoin tuosta Peer Groupista kaivaa ja meni minuutti aikaa, siellä nyt 1 yhtiö (AXI, Atos) (pääsin Cap Geminiin asti) jolla näyttää menneen huonommin kuin Nokialla ainakin kurssin perusteella osingoista en tiedä

Nyt ei ole kyse menneisyydestä vaan tulevasta. Monet verrokit ovat toisin kuin Nokia huippulukemissa eikä vaadi paljon mielikuvitusta ajatella, että ainakin osalle voi tulla jonkinlainen korjausliike. Eli Nokia on kanveesissa kun monet muut ovat pilvissä ja juuri silloin palkitsemisperustetta vaihdetaan pois Nokian absoluuttisesta suorittamisesta enemmän suhteellista suorittamista painottavaksi.

Ei, en odota mitän konkreettista korjausliikettä, mutta onhan sellainen huipputasoilta todennäköisempi kuin muulloin. Minua vain ärsyttää se, että vain 25% verrokeista pitää lyödä jotta palkan lisäksi maksetaan huippujohdolle osakkeen kokonaistuottoon perustuvaa bonusta.