Lisenssitulot voivat kasvaa myös sulkemalla lisensseistä maksamattomat markkinoiden ulkopuolelle, jolloin härvelit myy lisensseistä maksava toimija. Tosin tässä tapauksessa jäävät takautuvat maksut saamatta.

9 tykkäystä

Jotenkin tuntuu, että tuohon kissahiirileikkiin tulisi ratkaisu. Oneplus kuitenkin lanseerasi vasta Nord 3:n Euroopassa ja OP 12:sta liikkuu jo kuvavuotoja. Ei kummankaan kannalta järkeä tässä vitkuttelussa. Nyt vain ronskisti myyntikieltoa päälle sinne missä on mahdollista. Tai sitten soppari kulisseissa on jo viimeistä piirtoa vailla valmis.

14 tykkäystä

Kiinnitin huomiota siihen, että optimismia sopimuksen syntymiseen Oppon ja Vivon kanssa toisteltiin. Uskon edelleen sopimuksen syntymiseen – tuunasin perstuntumalta omaa arviotani aikataulusta positiivisemmaksi. Ehkä jo tänä vuonna…

Myös tuo 1,1 mrd euron (2024) Technologies runrate tuli hyvin selväksi. Sitä ei ilmeisesti haluttu kertoa – melkoisen kiertelyn ja kaartelun jälkeen – onko vaikutusta jo ennen vuodenvaihdetta. ![]()

Mutta 2024 runrate-arvio perustuu jo allekirjoitettuihin sopimuksiin.

19 tykkäystä

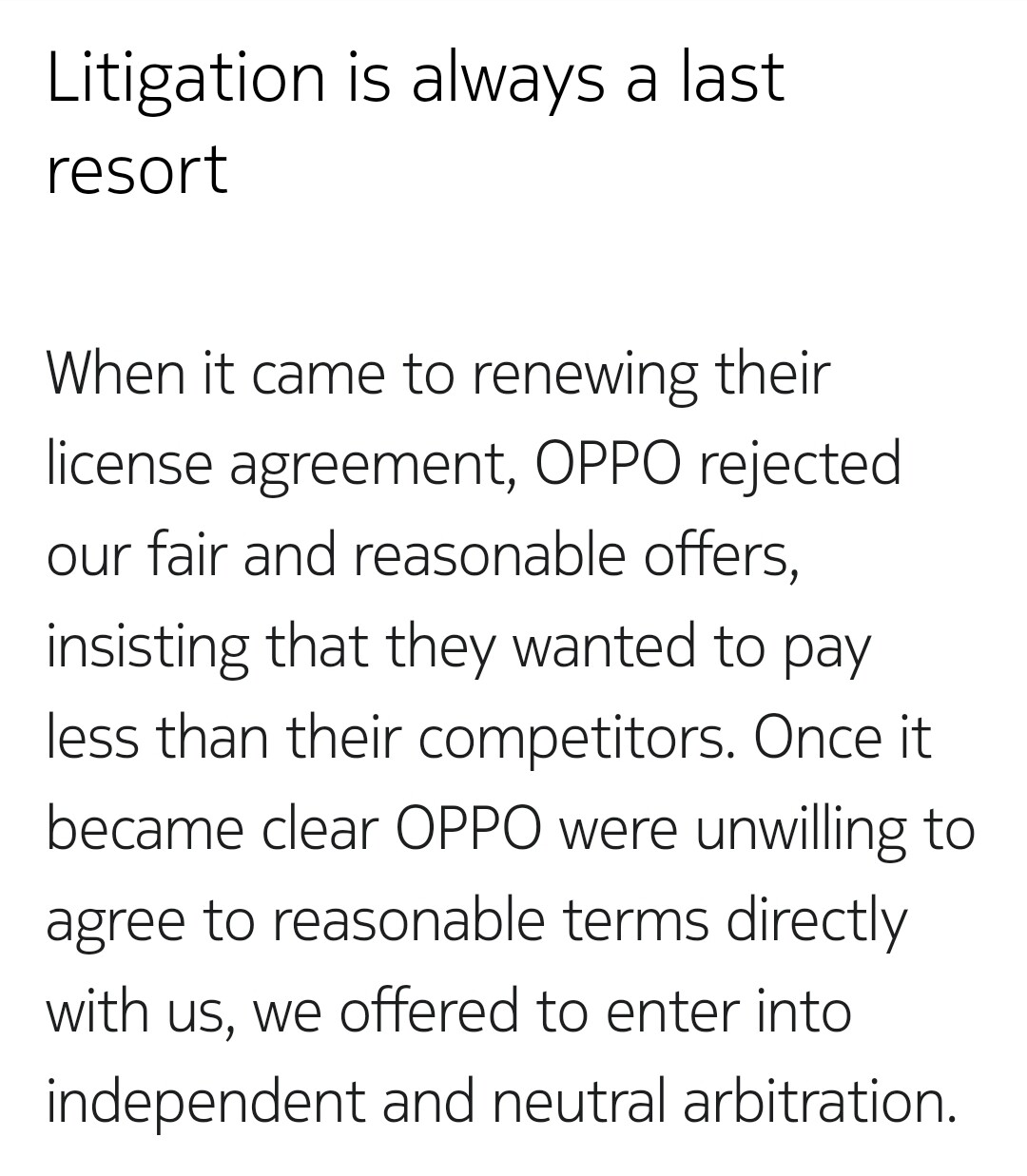

Toivotaan näin. Eivät kiinalaisetkaan tyhmiä ole ja kyllä he tietävät häviävänsä tämän keissin kaikissa muissakin maissa.

Varsinkin tuo Intian päätös oli aika märkä rätti kasvoille, koska se on kiinalaisille valmistajille tärkeä markkina.

15 tykkäystä

Myyntikiellot eri maissa lienee ainoa tapa painostaa kiinalaiset tekemään sopimus. Lehdissä on ollut viime kuukausina juttua, ettei Kiinan talous ole niin vahvoissa kantimissa kuin he haluavat antaa ymmärtää, vitkuttelu voi johtua ihan kassavirtasysitäkin. Tuskinpa Nokia on ainoa länsimainen yhtiö joiden kanssa vitkutellaan, pelataan aikaa ja yritetään luistaa lisenssisoimuksista.

5 tykkäystä

Pekka tuossa tuo asiaa esille joka tärkeä myös Nokia Suomelle, saada huipputyöntekijöitä, on iso pula, ja headhuntterit jatkuvasti liikkeellä

Klssä oli puhetta Oppo on 2.5$/puhelin “tarjouksesta” itsekin muistelin tällaista nähneeni,olikohan siinä mitään perää, uutista en löytänyt

Ei siis paljoa erotusta ole ollut jos tuossa vähänkään totuuden siementä

Tuolla on Satu-kirjoituksessa jotain sinnepäin, mutta ei hintoja/tarjouksia

9 tykkäystä

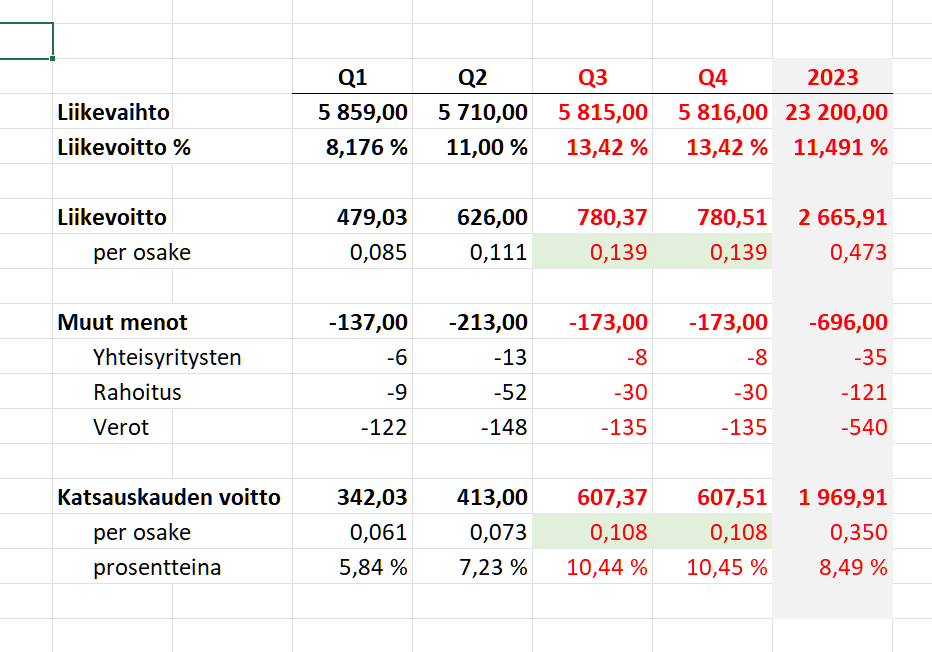

Millaista EPSiä tälle vuodelle uskalletaan ennustaa?

1 tykkäys

Ohjauksen alarajalla, eli 23,2 miljardin liikevaihdolla ja 11,5 %:n vertailukelpoisella liikevoitolla, EPS olisi laskelmieni mukaan 0,36 €.

Puolestaan ohjauksen ylärajalla, eli 24,6 miljardin liikevaihdolla ja 13,0 %:n vertailukelpoisella liikevoitolla, EPS olisi 0,45 €.

Edit 1: Korjaus jälkimmäiseen lukuun - oli jäänyt kaavaan vanha liikevaihto.

Edit 2: Ja samalla oli “helppo” laskea yhteen että mikäli patenttisovut syntyisivät, ollaan vaihteluvälissä 12,5 %-13,0 % - jopa hieman päälle mahdollinen. Mutta, tässä paljon muttia.

21 tykkäystä

Laitetaan tähän vielä operatiivista toimintaa kuvaava liiketoiminnan rahavirran kehitys, jotta saadaan käsitys operatiivisen tekemisen kehityksestä viime vuosina. Ei ole siis huomioitu esim. veroja, korkomaksuja, investointeja ja käyttöpääoman muutoksia.

2015: 2710 Me

2016: 1607 Me

2017: 2146 Me

2018: 1758 Me

2019: 2638 Me

2020: 2785 Me

2021: 3358 Me

2022: 3813 Me

Vuodet 2015-2018 mentiin siis liiketoiminnan rahavirtojen osalta käytännössä alaspäin, surkeaa oli ja vaikea tuollaisella kehityksellä nousevaa kurssia on odottaa. Kuitenkin, nyt selkeästi viime vuosina rahavirrat osoittaa myös yhdessä raportoidun tuloksen kanssa ylöspäin, joten mikäli tämä kehityskulku jatkuu, näkyy se vääjämättä myös kurssissa. Nokiassa jos jossain on selkeitä psykologisia syitä sille, miksi kurssi polkee pidempään paikallaan eikä “käänteeseen” uskota. Niin kauan kun rahavirrat menevät ylöspäin, ei ole mitään syytä olla pessimistinen Nokian kanssa. Minun on kuitenkin helppo “samaistua”/ymmärtää myyjiä ja nähdä ne syyt siellä myynnin taustalla. Mielestäni ne syyt on enemmän psykologisia kuin liiketoimintaan liittyviä.

56 tykkäystä

Kun “uskalluksesta” puhutaan, niin ottaisin alarajan mukaan, huomioiden seuraavaa.

Rahoitustuotot ja -kulut nousivat aikamoisesti, -9 milj. → -52 milj.

Vuoden 2022 keskiarvo rahoitutuotoille ja -kuluille oli -9 milj. per kvartaali, toisaalta 2022 q1 oli -40 milj. ja 2022 q3 plussaa 29 milj. joten vaihteluväli on aikamoinen. Laskelmassa loppuvuodelle q1 ja q2 keskiarvon mukaan.

Myös verot nousivat -122 milj. → -148 milj. vaikka liikevaihto laskikin. Laskelmassa loppuvuodelle q1 ja q2 keskiarvon mukaan.

EPS tässä laskelmassa 0,35 eur, pienemmistä rahoituskuluista voisi saada loppuvuonna 1 sentti per kvartaali, eli uskaltaisin ennustaa noin 0,35-0,37 eur per osake kokovuodelle.

patenttisovuista sitten lisää, mutta niihin ei uskalla ottaa kantaa.

15 tykkäystä

Todennäköisyys siis että EPS laskee viime vuodesta. Markkinat kaipaa kasvua. Mistä johtuu että tämä vuosi on huonompi?

Hyvä artikkeli Light Readingissa, Lundmarkin mukaan työntekijämäärän tehostamista nopeutetaan

Nokia still looks in healthier shape than its Swedish competitor. Its net sales fell 3% for the recent second quarter compared with the year-earlier period, to about €5.7 billion ($6.4 billion). But they were flat on a constant-currency basis, while Ericsson’s fell 9%. Unlike its rival, Nokia is still profitable, too, although its net income on a comparable basis fell 29%, to €414 million ($464 million).

Despite all this, Nokia has only tweaked its profitability targets and is now guiding for a full-year operating margin of between 11.5% and 13%, down from the previous 11.5% to 14% range. After the earlier slow progress on cost reduction, Nokia is now moving speedily ahead with plans it first announced in 2021, Lundmark told Light Reading. “We said that the speed of that program would depend on how the overall macroeconomic develops and how our topline develops and we had really good development as you remember in 2021 and 2022, and that is why that program proceeded more slowly,” he said. “So now we are accelerating against those targets we then published.” The goal announced then was to reduce annual costs by €600 million ($672 million) and shrink the workforce to between 80,000 and 85,000 employees. Nokia had an average of 86,900 on its books last year, according to its most recent annual report, and the number has already dropped from 103,100 in 2018, two years after its €15.6 billion ($17.5 billion) takeover of Alcatel-Lucent. The worse the economic outlook, the smaller it is likely to be.

Bright spots for Nokia included sales to enterprise customers – which rose 27% year-on-year, to about €510 million ($571 million) – along with Nokia Technologies, the small but profitable unit responsible for brand and patent licensing. After signing a deal with Apple in the quarter, it boasted revenues of €334 million ($374 million), an increase of 10% on the year-earlier figure, and an operating profit of €236 million ($264 million).

The real worry for both Nokia and Ericsson is the financial wellbeing of their telco clients. So far, 5G has not brought any kind of meaningful sales growth for most operators, and debt levels were high at many companies before interest rates began to rise, as Lundmark recognized on today’s call. Both he and Ekholm may be right to say that traffic growth will eventually force operators to invest in network products. But as sales pitches go, it is not the most positive.

22 tykkäystä

Seuraatko uutisia ja maailmantilannetta minkä verran? Mistäköhän mahtaisi johtua?

17 tykkäystä

Eikö tässä ole viime viikon melkein vain pelkästään juteltu että miksi H2 muodostuu odotuksia heikommaksi?

11 tykkäystä

Tämä on kuin matkapuhelimien aikaan jolloin tulosta haettiin tehostamalla toimia. Tuolloin Apple ja Android kehittivät sovelluskauppaansa ja puhelimien käyttöliittymiä käyttäjäystävällisemmiksi.

Eli kun toimintaympäristössä kysyntä hiljenee, vaikka kenties hetkellisesti, Nokia ei saisi sopeuttaa kulujaan - kun historian haamut jyskyttää takaraivossa?

Muistutuksena se että Nokia ei ole henkilömäärässä vieläkään yltänyt muutama vuosi sitten ohjeistamaansa leikkausmäärään. Mutta on kuitenkin sopeuttanut toimintaansa - Ericssonin leikkaustarve on suurempi.

19 tykkäystä

Btw hävettää tämä Suomen median osaamattomuus tai vaihtoehtoisesti tarkoituksellinen halu yrittää mustamaalata.

Nokia “ongelmissa”, teki juuri 11%:n liikevoiton ja ohjaa H2 parempaa liikevoittoa.

68 tykkäystä

Voi pyhä jysäys sentään.

No eipä tule uusia lahjusuutisia enää tästä osoitteesta. ![]()

Samaa mieltä, mutta Iain Morris voisi vähitellen lopetella ja olla taas vanha Iain. Tämä alkaa jo nolostuttamaan, kun on joskus miestä moittinut.

Edit. Hesarissa juteltu Lundmarkin kanssa.

23 tykkäystä

Tästä saa kuvan, että Nokian jenkkien kysyntä on hyvin riippuvainen Fedin korkopolitiikasta. Korkojen piikki on tänä vuonna nähty, joten lupaa hyvää ensi vuodelle.

6 tykkäystä