Irakia seuraavat kohta muutkin muslimimaat…

3 tykkäystä

31 tykkäystä

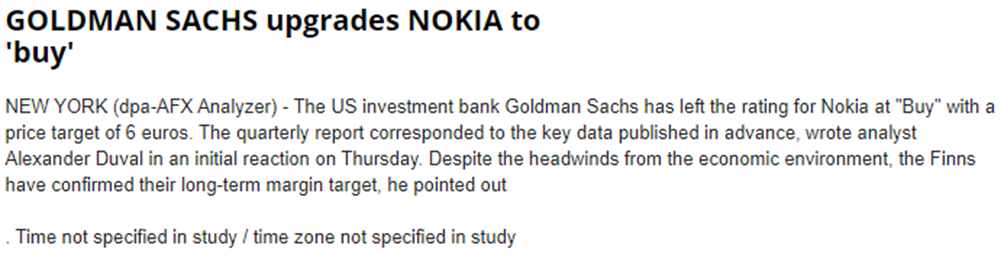

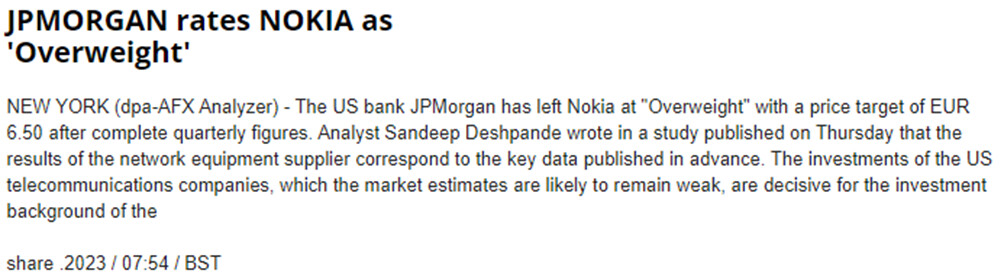

Hurjia olisivat erot targettiin, jos tuolla tasolla pysyisivät. Tuohan tarkoittaisi n. 70%-80% nousuja osakekurssiin. Toisaalta… melkein mikä tahansa muu amerikkalainen telecom-valmistaja olisi Nokian luvuilla hyvin paljon lähempänä GS:n ja JPM:n tavoitehintaa ellei jopa sen yli.

Epäilen silti, että tavoitehintaa rukataan vielä hieman alas. Noin iso ero ei näytä hyvältä. ![]()

12 tykkäystä

2 tykkäystä

Väärä vuosi- kele…–

8 tykkäystä

6 tykkäystä

Tämän Marcon kommentin mukaan, uusien lisenssisopimusten vuoksi, osa kassavirrasta tuleekin jo tänä vuonna, mikä aikaisemmin oletettiin vuodelle '24. Eli ilmeisesti loppuvuodesta odotetaan ennakoitua vahvempaa kassavirtamielessä. Kommentin mukaan asia tarkentuu, kun kaikki uudet sopimukset selviävät.

The second item is around the gap between Nokia Technologies operating profit and cash which is also reported in net profit. Originally, we expected this to be slightly positive in 2023. And given the deals that we have signed thus far in 2023, we now expect cash flows to be meaningfully higher than operating profit. Some of the new deals we’ve signed are coming with some modest prepayments for what would have otherwise been received in 2024. And considering there are still a number of details to broke out here, we will give you a more quantitative outlook later in the year.

Edit. Tuohan voi olla, että Apple maksaa jotain osia jo tänä vuonna, mikä aikaisemmin oletettiin tulevan vuonna '24.

21 tykkäystä

Mutta onkohan kassakonversionäkymiä reivattu alaspäin? Näin sanotttiin q4 2022 raportin esittelyssä:

“But looking beyond 2023, we believe that 2024 cash flow will be significantly stronger than 2023, and while we are working towards our longer-term targets between 55% to 85% conversion.”

Ja Wirén sanoi näin tänään:

Our long-term vision to have greater alignment between operating profit and cash remains unchanged and we would expect to move towards much greater alignment from 2025 and onwards. So beyond this year, we continue to expect significantly strong cash flow in 2024 as we work towards our longer-term target of 55% to 85% conversion.

Voihan olla, että mikään ei ole muuttunut, mutta Nokian kanssa on jo tottunut siihen, että tölkkiä potkitaan eteenpäin… Kassakonversionhan tulisi olla vahvahko jo ensi vuonna Samsung- ja Apple-sopimusten vuoksi, puhumattakaan jos kiinalaiset taipuvat maksamaan. Ehkäpä ensi vuonna myös Intiasta tulee enemmän rahaa kuin sinne pistetään kun 5G-toimitukset ovat entistä valmiimpia.

1 tykkäys

Ajattelin tuota niin että jokin osa rahoista tulee jo vuonna 2023, kun aikaisemmin ajateltiin niiden tulevan vuonna 2024. Muutoin luultavasti mikään ei ole muuttunut.

@Sinuhe1, sama tuli mieleen. Näinköhän Apple maksaa jälleen kerralla enemmän.

8 tykkäystä

Täytyy tunnustaa, että AI on itselle täysin vieras asia. Joku kirjoitti aiemmin että Nokialla on ollut pari vuotta AI -osaamista, noh päätin katsoa ja tämän löysin… enpä voi vieläkään sanoa, että AI on halussa ![]()

Nokia MantaRay portfolio powered by AI

1 tykkäys

Niin, tämä nykyinen AI dispruptiohan liittyy nimenomaan GPT-tekniikkaan. Eipä noilla Nokian jutuilla varmaan mitään tekemistä ole GPT:N kanssa. Ilmeisesti ne on jonkinlaisia ML (machine learning) sovelluksia, eli itsestään oppivia algoritmeja, tms. GPT-tekniikka tuottaa tekstiä, ja muutakin sisältöä käyttäen hyväksi internettiä lähdemateriaalinaan.

7 tykkäystä

Nokian virallisissa kalvoissa on tuo 55-85% kassakonversio (q4 2022,q1 2023,q2 2023)

Dia 15 esityksessä.Mikään siis ei ole virallisissa kalvoissa muuttunut.Onhan tuossa 55-85% jo melkoinen haarukka.

1 tykkäys

Tästä tukea että Nokian infra jatkaa kasvua vuonna 2024.

Frontier Communications’ plan to offer $1.05 billion in securitized debt, with the potential to upsize it, will significantly cut down the company’s funding gap for Frontier’s plan to build fiber to 10 million locations by 2025, analysts said.

Frontier built fiber to an additional 339,000 locations in Q1 2023, ending the quarter with 5.5 million fiber passings and 15.4 million total passings.

17 tykkäystä

Defense technology and communications

Discover how mission-critical strategic communications offered by Nokia enable deep defense digital transformation

Nokian otsikkotaso Eilen tv uutisia Lundmark kertoi Nokian panostavan "vahvasti"puolustusteollisuuteen Taustakuvissa panssivaunuja ja sotilaita.Iso markkina.Ukrainan hyökkäyssotahan on näyttänyt tiedonsiirron merkityksen. Tuskin aiheesta paljon huudellaan.

15 tykkäystä

@Atte_Riikola on tehnyt uuden yhtiöraportin. ![]()

![]()

Nokian markkinat eivät näytä lähivuosina tarjoavan olennaista vetoapua yhtiön liikevaihdon kasvulle, mikä tekee myös kannattavuusparannuksesta haastavaa. Tuloskasvun uupuminen rajaa mielestämme myös osakkeen matalien arvostuskertoimien nousuvaraa. Odotamme silti viime vuosina parantuneen tulostason pitävän melko hyvin pintansa ja lähivuosina paranevan kassavirran ansiosta Nokian voitonjaon olevan vuolasta.

https://www.inderes.fi/fi/vaisu-tuloskasvunakyma-rajaa-nousuvaraa

20 tykkäystä

Huawein kuitua Etelä-Afrikkaan

Johannesburg, South Africa, July 6, 2023] Vuma, South Africa’s biggest Fibre-to-the-Home (FTTH) provider, has announced the integration of next generation fibre technology and innovation to the South African market, through its latest partnership with Huawei.

Nyt Atte kaivoi naftaliinista aika negatiivisen tulevaisuuden kuvan: 2023 oikastu EBIT vuodelle 2024 11,4 % ja vuodelle 2023 11,6 %. Aika kaukana on Nokian tavoitteista, eli yli 14 %:n vertailukelpoisesta EBITistä (2024-2026). Paljon on epävarmuutta.

Mutta positiivisena puolena silti ennuste on Lisää -tasolla.

Mikäli patenttisopuja ei synny, voi tämä osoittautua aika oikeanlaiseksi ennusteeksi. Mutta mikäli ne syntyvät, tai muut valmistajat nopeasti syrjäyttävät kiinalaiset länsimarkkinoilta, itselläni on vaikeaa nähdä etteikö parempaa marginaalia kyettäisi tekemään.

25 tykkäystä

OP:n tuloskommentista referoitu:

Osta -suositus, target 5,20 → 4,50 €.

EBIT -marginaalitavoite 14 % vaikuttaa kaukaiselta. 2024 vuoden oikaistu EBIT 11,8 % ja vuoden 2025 12,4 %. Inderesin tavoin liikevaihdon odotetaan polkevan aikalailla paikoillaan. EV/EBIT on alle 6, ja todella vaatimaton.

Omana kommenttina itsellä on vaikeaa ymmärtää että Technologies -yksikön run rate on nyt tasoa 1,0-1,1 miljardia euroa, ja silti odotuksena on että oikaistu EBIT on 11,5 %:n tasoa. Ja sitten oletetaan että run rate palaa tasolle 1,4-1,5 miljardin tasolle, ja silti ei nähdä tämän parantavan marginaalia vaikka tästä liikevaihdosta yli 80 % konvertoituu viivan alle. Sen allekirjoitan myös itse että perusskenaariossa on syytä olettaa että seuraavina vuosina ei tulisi kasvua.

Edit: Näköjään OP:n analyysissa odotetaan että patenttisovut syntyvät tänä vuonna, mutta silti liikevoitto olisi vain 11,5 %. Mielestäni tässä on virheellinen oletus. Marginaali on mielestäni tuota tasoa ilman patenttisopuja. Mikäli OP on oikeassa, on loppuvuodelle merkittävä tulosvaroituksen riski, sillä jos sopua ei synny. Mutta itse olen siis erimieltä tästä. Pitääkin vielä tarkistaa mitä Atte/Inderes sanoo asiasta.

26 tykkäystä

Vuolaita voitonjakoja odotellessa.

27 tykkäystä

DNA nopein, en tiedä onko paljon painoarvoa, mutta eikös Huihai ole DNA verkoissa. Jospa DNA:lla on vaan vähän käyttäjiä

“Telian osalta 5g-nopeudet paranivat hieman. Tilannetta saattaa selittää 5g-verkkojen kasvava kuormitus ihmisten vaihtaessa 4g-puhelimiaan uusia verkkoja tukeviin malleihin. Toisaalta 5g-verkkojen peitto on vielä puutteellinen ja lisää alueita katetaan koko ajan.”

4 tykkäystä