Miksi bridgestone ylipäätään on halunnut omistaa nokian renkaita? Sama jos vaikka ericsson omistaisi osan nokiasta. Mikä logiikka tässä on?

1 tykkäys

Sikäli hyvä kysymys. Mutta onhan näissä yhtiöissä ihan nykypäivänäkin huomattava ero - Bridgestone markkina-arvo on yli 7 kertaa suurempi kuin Nokian Renkaiden. Puolestaan Nokia ja Ericsson liikkuvat ”samassa sarjassa”. Lisäksi jos oikein asiaa katselin taaksepäin, teki Bridgestone sijoituksen Nokian Renkaisiin vuonna 2003. Tällöin Nokian Renkaat teki reilun 500 M euron vuotuista liikevaihtoa. Nykyään vastaava lukema on noin 1600 M euroa. Suuruusluokka oli siis tuolloin sijoitushetkellä vieläpä enemmän kallellaan. Bridgestone osti siis siivun hyvin pienestä alan yhtiöstä, jonka vahvuudet olivat talvirengaspuolella - puolestaan omat vahvuudet olivat muualla. Luultavasti saivat tätä kautta tieto-taitoa itselleen ja samalla merkitsivät yhtiön ettei kukaan tasavertainen kilpailija pääse viemään Nokian Renkaita itselleen nenän edestä.

8 tykkäystä

Juma Lexus mitä analyysiä! Hakeudu Indelle töihin ![]()

Sitä ennen voisit tehdä kyssärin Q & A palstalle: Miksi firmat omistavat niin usein toisiaan ristiin?.

Masse-setä, FA, kyssärisulkia hatussa jo vähän liikaakin, nyt areena nuoremmille

Kiitos ja kumarrus @Masse ystävällisistä sanoista! ![]() Ei tämä ihan vieras ala ole oman työhistorian osalta, mutta itse itseään määräten treiderinä on nyt kiva olla

Ei tämä ihan vieras ala ole oman työhistorian osalta, mutta itse itseään määräten treiderinä on nyt kiva olla ![]()

4 tykkäystä

Kovasti sai jostakin kimmoketta, mutta tyypillinen tilanne tämän osakkeen kanssa… olisiko jotain tietoa ulkona mutta yksityissijoittajilla ei siitä mitään tietoa. ![]()

![]()

Edit: Sen verran lisään et toki ~25,2 ylitys voi antaa kimmoketta mutta kovin vauhdikkaasti lähti…

Eikös tänää ollut joku sijoittajapuhelu Nokian renkailla. Onko siellä tullut jotain tietoa.

3 tykkäystä

Tämäpä juuri se pelkoni jos näin on. Sijoittajat ovat tyresin johdolle niin kovin eriarvoisessa asemassa. ![]()

Edit: Ei tässä tarvitse ajassa mennä kovin paljoa taaksepäin kun tällainen moka tapahtui. Jos siis tästä kyse, todella luulisi et virheistä oppisivat… Hille ja Teemu onhan valot päällä!?

4 tykkäystä

Kevensin hiukan 25,97, kun ei tiedä miksi nousi. No, ehkä illalla tai huomenna olemme viisaampia.

Lisäys: Itsellä on todellinen FoMo tämän suhteen ainoana osakkeena ![]() Siksi oikeastaan lähes aina pidän positiota.

Siksi oikeastaan lähes aina pidän positiota.

1 tykkäys

Ihan vaan vinkkinä, että noihin sijoittajapuheluihin voi osallistua kuka vain. Puhelun osallistumistiedot ovat vapaasti luettavissa kunkin yhtiön IR-sivuilla. Näin ollen piensijoittajat ovat tiedonsaannin osalta tasavertaisessa asemassa.

1 tykkäys

Hmm. Nyt ainakin luki tieto, että tallenne saatavilla myöhemmin. Pääsikö tuohon alun alkaen mukaan reaaliaikaisena?

Kyllä, jos haluaa tiedon reaaliajassa.

Sikäli siihen on tottunut että tulosjulkistuksia tulee kuunneltua reaaliaikaisena, mutta on tämä verrattain erikoista että tyresin kohdalla näillä puheluilla ilman erillisiä pörssitiedotteita heilautetaan kurssia huomattavasti.

Edit: Sen verran lisään että jos kurssia heilautetaan ± 4 %, kyllä uutisen sisällöstä tulisi mielestäni antaa tiedote. Tämä vaikuttaa että näillä puheluilla ohjataan aina tulevan tuloksen julkistusta, eli annetaan siitä viitteitä, ja tämä ei mielestäni ole ok. Jatkossa siis poikkeava käytäntö otettava käyttöön tyresin kanssa, ja pidettävä näitä pre tuloksenjulkistuksina ja kuunnella korvat höröllä puhelua.

8 tykkäystä

Täytyy jatkossa olla vähän tarkempi ja laittaa kalenteriin ylös noita sijoittaja- ja analyytikkopuheluiden päivämääriä, niin pysyy paremmin kartalla. Nytkin ihan sattumalta avasin pörssinäkymän ja mietin mitä h…vettiä ![]()

Lisäys: näköjään muutkin tulleet samaan lopputulemaan.

4 tykkäystä

Nokian Renkaiden Q&A-puhelu oli tosiaan tänään 15:00 ja se oli aika lyhyt (noin 15 min). Hillen lyhyt alustus, kysymykset ja hillen lyhyt loppu puheenvuoro. Meiltä tulee huomiseen aamukatsaukseen kommentit puhelusta ja se löytyy kyllä yhtiön sivuilta sitten myöhemmin tallenteena. Näihin puheluihin voi tosiaan soittaa itse myös ja näitä pääsee kyllä kuuntelemaan “kaikki”. Näistä vaan tulee analyytikoille/salkunhoitajille meilit, eikä mitään erillistä pörssitiedotetta, minkä takia yksityissijoittajilta jää nämä usein kuuntelematta.

Tässä on jotain lyhkäsiä kommentteja, joita kirjoittelin nopeasti puhelun aikana. Pahoittelut huonot sanamuodot, suomi vs. englanti jne. Mutta toivottavasti edes jotain apua ensihätään.

Hille alustaa:

- Today our market position in russia is strongest ever

- Hille on jutellu asiakkaiden kanssa nyt loppuvuonna. markkina on niiden mielestä vaikea ja siinä ei nyt näytä olevan muutoksia ainakaan parempaan

- Sään takia näyttää kanssa negatiiviselta, koska talvi ei ole monilla päämarkkinoilla alkanut

- Vuoden 2019 ohjeistus on ennallaan, koska ei olla koettu tarpeelliseksi muuttaa sitä

- dayton factory käynnistyy tammikuussa, sama teknologia ja osaaminen ku Venäjän tehtaalla. Antaa meille mahdollisuudet tehokkaasta skaalata volyymeja ylös ja alas sekä tehdä paljon erilaisia renkaita

- Q&A alkaa:

- pricing pressure in europe given the additional volumes now pushed to the market. Meidän näkökulmasta fokusoidaan nyt myyntimixin parantamiseen koska volyymit ei ainakaan tuo pelastusta tässä markkinatilanteessa

- Venäjän markkinasta 2020 on liian aikaista nyt tehdä mitään johtopäätöksiä, koska talvirenkaiden sell out merkitsee niin paljon ensi vuoden osalta ja sitä ei vielä tässä vaiheessa tiedetä

- varastotasot: kesärenkaissa venäjällä on matalammat ku edellisvuonna, muilla markkinoilla varastot on takas normaalilla levelillä (as far as we have underestood), talvirenkaista on liian aikaista sanoa mitään ku sesonki käynnissä

- talvirenkaiden hinnoittelutilanne: pohjoismaissa ollaan markkinajohtaja ja ollaan nostettu hintoja jotta saadaan kompensoitua raaka-aineiden hintojen nousua ja epäsuotuisia valuuttoja. Venäjällä on ollut jotain hintojen nostoja talvirenkaissa. ollaan muutettu vähän parempaan segmenttiin myyntiä venäjällä joten hintojen nousu on tullut sen kautta ja on positiivista

- meidän päätoimenpiteet kustannusleikkausten osalta on Suomen tehtaan kapasiteetin vähentäminen, joka tapahtuu nyt aiemmin ku oli suunniteltu. Ollaan tässä vuoden aikana viety läpi monia kustannussäästöohjelmia ja projekteja, mutta suurin osa kustannussäästöistä odotetaan tulevan Suomen tehtaan kapasiteetin sopeuttamisesta.

- 70 % renkaista on talvirenkaita joten meillä on varastoja koko vuoden läpi, nyt ollaan rauhoitettu tuotantoa alas, jotta ei tuu liikaa varastoja. nokian tehdasta on nyt varaa sopeuttaa, joten viedään alas sitä ja sen takia ei pakkaudu ylimääräisiä varastotasoja.

- Talvi ei oo tullut vielä pohjoismaihin eikä venäjälle. Autoissa silti pitää olla talvirenkaat alla vaikka lunta ei tulis ja se on jotenkin pitänyt markkinaa yllä. ei kuitenkaan oo nyt helppo markina.

- Saksan markkina on heikko.

- myyntisaamiset on edennyt odotusten mukaisesti. joulukuu on peak month ja january. no major deviations so far.

- Ohjeistus, “approximately on the level of the number” without being too specific. Eli liikevaihto noin edellisvuoden tasolla ja liikevoittomarginaali noin 20 %

Kysymykset loppuu: Hille clousaa

- Ramping up production in Dayton and about 900 thousand tyres first year.

- Spanish test track first customer visiting track next summer.

- Heavy tyres everything is proceeding according to the plan.

Muuta huomiota: kurssinousu käynnistyi about heti, kun Hille sanoi puhelun alussa, että ohjeistukseen ei kosketa.

17 tykkäystä

Tämä sikäli aika oleellinen tieto… ![]()

![]()

Vaikuttaa että aika moni on odottanut että tähän saatetaan joutua vielä koskemaan loppuvuonna vaikkakin ohjeistus sisälsi sekä liikevaihdon että marginaalin osalta suunnilleen sanamuotoja.

In 2019, net sales with comparable currencies are expected to be approximately at the level of 2018 and operating profit margin to be approximately at the level of 20%.

Edit: Mitä enemmän asiaa pohdin, sen vihaisemmaksi tulen. Ei tulosta mennä kommentoimaan ilman että siitä annetaan erillinen tiedote. Siinä ei ole mitään muttia ja tämä on sellainen asia jonka toimitusjohtajan tulisi tietää. Piste.

Sehän on fakta että jokainen sijoittaja ei edes käytännössä mahtuisi linjoille, eli se ei kelpaa selitykseksi että kyllä tuohon puheluun olisi voinut osallistua. Sijoittajien tasapuolinen kohtelu ei näin toteudu.

7 tykkäystä

Tulosvaroitusta odotettiin siis ihan vakavissaan. Kai Hillelläkin joku raja on. Jos kolme kertaa vuodessa täytyy varoittaa ilman, että yhtiö on kriisissä, oli se mielestäni ollut tyly viesti sijoittajille johdon kyvyístä.

Jäi 24 pinnasta taas ostamatta, mutta toisaalta oletin, että nousee kevyesti takaisin yli 26. Tai sahaa 25-27 välillä. Voi olla, että lisäilen sittenkin vielä 25 pinnasta. Renkaat on varmasti yksi niitä lappuja, joita osakesäästötilien ostot voivat nostaa heti alkuvuodesta.

3 tykkäystä

Samaa pähkäilen nyt itsekin että milloin olisi hyvä ajoitus palailla takaisin.

Vaikka tulosvaroitusta nyt ei loppuvuodelle tulisikaan (vaikka en olisi yllättynyt siitäkään huolimatta puhelun viestistä) niin luultavasti q4 tulosviesti on negatiivissävytteinen sekä menneen kvartaalin osalta että alkuvuoden osalta. Luulen myös ettei vuotta 2020 tulla haarukoimaan liian kapealle välille varsinkaan marginaalin (tai liikevoiton) osalta, eli annetaan nyt varovainen ohjaus. Mutta toki tässä muistettava että isompaan skaalaan laitettuna yritys tekee erinomaista tulosta, siis edelleen, ja huolimatta johdosta.

3 tykkäystä

Itse roikun puolella positiolla 24,50 tasoilla, kun kevensin juuri ylempää ostettuja. Ketuttaa, kun en uskaltanut laittaa ylipainoon 23,70 tasoilta, mutta toisaalta en ole selvännäkijä ![]() Tämä voi kyllä saada hiukan boostia, kun Jenkeissä uutisoidaan rengastuotannon aloittamisesta tammikuussa, vaikka toki myyntiluvuthan sen loppupeleissä ratkaisevat. Se, mikä ilahdutti siinä viimeisimmässä sijoittajapuhelussa on, että varastotasoja on sentään nyt saatu sopeutettua. No, jollei Eurooppaan tule kunnon talvea niin taitaa päästä taas ostoksille aika halvoilla hinnoilla.

Tämä voi kyllä saada hiukan boostia, kun Jenkeissä uutisoidaan rengastuotannon aloittamisesta tammikuussa, vaikka toki myyntiluvuthan sen loppupeleissä ratkaisevat. Se, mikä ilahdutti siinä viimeisimmässä sijoittajapuhelussa on, että varastotasoja on sentään nyt saatu sopeutettua. No, jollei Eurooppaan tule kunnon talvea niin taitaa päästä taas ostoksille aika halvoilla hinnoilla.

Katsoessani jälkikäteen tämän vuoden veivauksiani Rinkuloilla, olen joka kerran ollut hieman liian varovainen pohjaonginnassa ja samaten myynyt turhan aikaisiin eli joka kerta Rinkulat on yllättänyt positiivisesti.

1 tykkäys

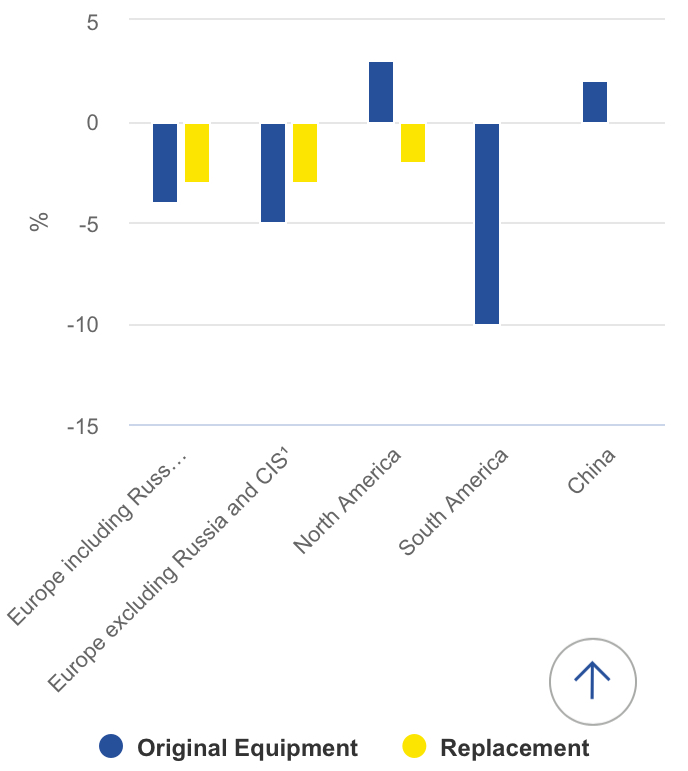

Michelinin raportti: In November 2019, with one working day less (2 days less in France), replacement demand is weak in every region.

OE markets are still declining in Europe, whereas the demand is rebounding in North America, following a month of October penalized by the GM strike, and growing in China.

https://www.michelin.com/en/finance/key-figures-and-indicators/markets/

Euroopan korvausrengasmarkkinassa (sis. Venäjä ja CIS-maat) kysyntä laski 3 %. Eli markkinassa vielä heikkoutta.

6 tykkäystä

Jahas, 5,58% taas shortattuna rinkuloista. Eurooppaan ei taida talvi tulla lainkaan eli odotettavissa heikohko tilinpäätötiedote 4.2 ja heikot näkymät jatkunevat. Daytonista en ole huomannut uutisointia alkuvuodesta. Kahden vaiheilla, pitäisikö myydä oma 24,69 positio ja ostaa takaisin tilinpäätöstiedotteen jälkeen.

4 tykkäystä