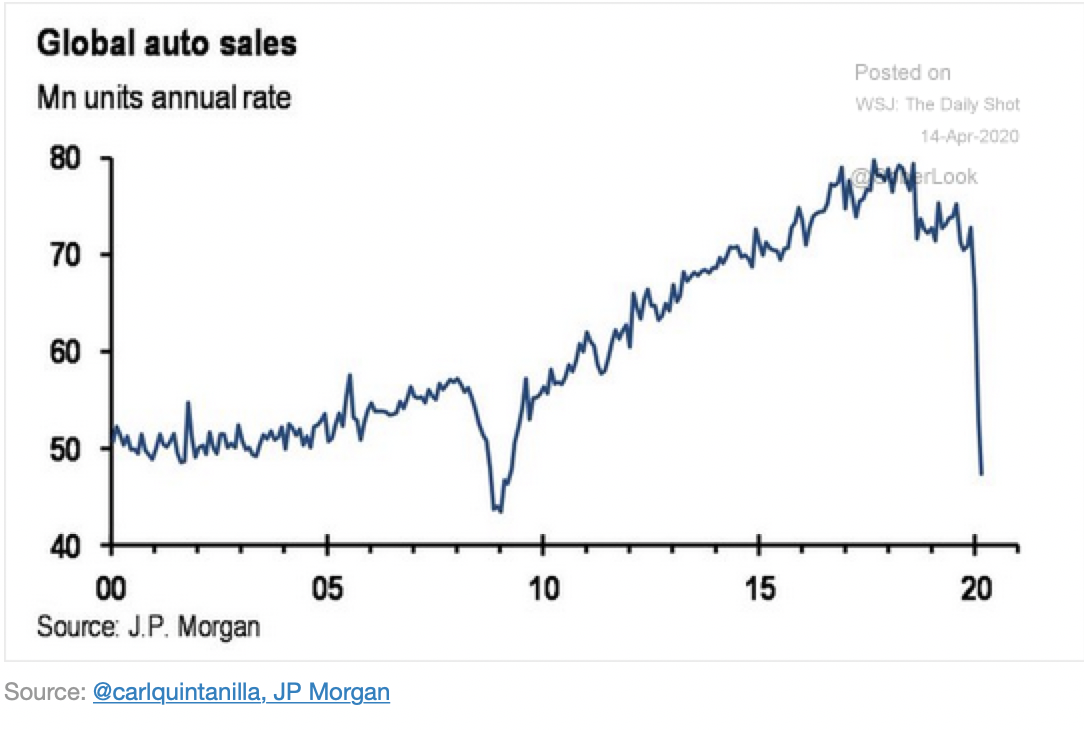

Mikään uutinen autokaupan äkkipysähdys ei tietenkään enää ole, mutta laitetaan tällainen grafiikka ketjuun. Logaritminen asteikko olisi paras, mutta silmämääräisesti %-muutos suurempi nyt verrattuna finanssikriisiin, josta toipuminen tapahtui kirjaimellisesti V-muotoisesti.

11 tykkäystä

Mielestäni houkuttelevan näköinen tekninen setup.

Eihän tämä järisyttävän halpa fundamenteiltaan edelleenkään ole huomioiden lisääntynyt ja lisääntyvä kilpailu, mutta nyt kun alkaa näyttää että Covid-19 väistyy pikku hiljaa, niin on tällä tilaa ylöspäin.

Target 20 EUR

Edit: Hauska katsoa koska tähän iskee kunnon short squeeze. Tänään jo +10% huutarissa? ![]()

6 tykkäystä

Seligsonin Phoebus-rahaston uusimmassa kvartaalikatsauksessa käsitellään myös Rinkuloita sivulla 14, kritiikkiä Hillen rekrytoinneille yhtiön ulkopuolelta sekä markkinointi- ja tuotekehityspanostuksille, mutta Seligson ei kuitenkaan ole menettänyt uskoaan itse yhtiöön vaan pikemminkin lisää-puolella: Phoebuksen katsaukset – Seligson

10 tykkäystä

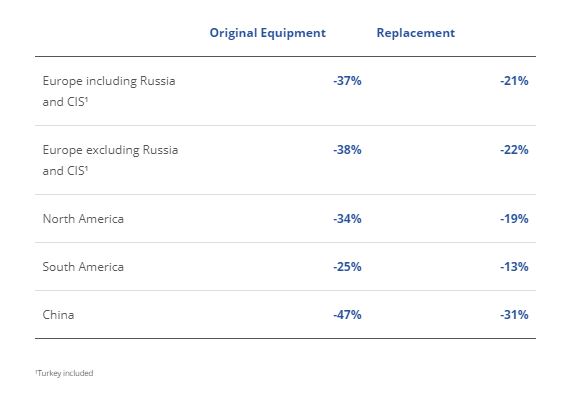

Michelin julkaisi eilen maaliskuun rengasmarkkinadatansa (Michelin - Market trends). Kyyti ollut kylmää erityisesti ensiasennusmarkkinalla, kuten odottaa saattoi. Kuluvalta kuukaudelta onkin perusteltua odottaa vielä asteen verran rankempia lukuja huhtikuun järeämpiä rajoitteita ja niiden negatiivisia heijasteita mukaillen. Mielenkiintoista alkavalla tuloskaudella onkin nähdä, millaisena rengasvalmistajat näkevät eri markkinalohkojen (ensi- ja jälkiasennus) koko vuoden kehityskaaret. Toki suunta on jo tässä vaiheessa vuotta selviö ja okulaarit onkin syytä kohdentaa syvyyssuuntaisesti.

12 tykkäystä

Tyres on ollut vaisu viime päivät(kin). Michelinin raportti tuonut painetta ja koko sektori laskenut. Lisäksi kuten Phoebuksenkin raportissa hyvin kuvattu, on Hillen johtaminen kyseenalaistettava. Solidium ankkuriomistajana ei välttämättä hyvä osakkeenomistajalle (miettii huoltovarmuutta jne).

Kuitenkin tekisi mieli uskoa, että tämä alkaa olla pohjilla, mutta tarvitsee katalyytin nousuun.

Kertokaas nyt joku miksi tähän ei kannattaisi sijoittaa? Tai miksi kannattaisi.

4 tykkäystä

Yksinkertainen syy varovaisuuteen lyhyellä aikavälillä on hurja määrä shortteja.

3 tykkäystä

Luuletko, että salkunhoitaja isolla possalla sanoo lisäävänsä jos todella aikoo pian lisää ostaa? Vai olisiko toisin päin, kun rehellisesti kertoo katuvansa, ettei aikanaan myynyt kaikkea pois.

Renkaiden suunta oli kaikissa segmenteissä alentuneen liikevaihdon ja kannattavuuden, Venäjän markkinan aika krooniselta vaikuttavan kysyntäongelman ja kalliiden ja epävarmojen investointien (USA ja Espanja) jo ennen koronaa heikko. Siksi kv. sijoittajat olivat alkaneet myymään lyhyeksi jo viime syksynä.

Korona tuntuu iskevän erityisen pahasti Renkaisiin. Keski-Euroopassa uusien autojen myynti on kokolailla seis, käytettyjen kauppa hyytynyt myös lähes yhtä paljon. Tarkoittaa veristä hintakilpailua rengasvalmistajien kesken, kun kaikki yrittää dumpata tuotantoansa kuolleseen markkinaan tilanteessa, jossa rengasliikkeiden varastot Keski-Euroopassa ja Venäjällä (erityisesti talvirenkaissa) ovat ollet täysiä jo valmiiksi. Samaan aikaan kallis USA:n tehdas ja Venäjän tehdas ovat kiinni, ehkä pitkänkin aikaa. Velaton yhtiö on ehkä jo pian kohtalaisen velkainen ja markkinoilla ei ole osakekurssiin vielä leivottu sitä, että on täysin mahdollista, että yhtiö tekee useamman kvartaalin tappiota.

Jos/kun taantuma pitkittyy, se iskee voimalla myös Raskaisiin Renkaisiin. Osakekurssin nousu maaliskuun 16,xx eurosta hetkellisesti yli 20 euroon kirvoitti äskettäin yhtiön entiseltä tj:lta vertauksen haavoittuneen hakkapeliitan pomppuun.

Itse näkisin, että tämä ei laske aivan finanssikriisin 7 euron tasolle saakka, mutta tuloksen painuessa ainakin hetkellisesti lähes satavarmasti tappiolle, kyllä tässä 10-12 eurossa valitettavasti taidetaan ainakin käydä. Ei tämä toki ole kuollut kissa, mutta vaikeita vuosia on monta edessä.

8 tykkäystä

OP laski tavoitehinnan 17 euroon, aikaisempi 23 ja samalla pidä -tasolta vähennä -tasolle.

3 tykkäystä

Eipä sitä kukaan epäilekään, etteikö vaikeita vuosia ole edessä, mutta jossakin vaiheessa autoteollisuus ja rengasmarkkinat piristyvät, ongelmathan koskevat ihan koko toimialaa eikä ainoastaan Rinkuloita. Edelleen kuitenkin kannattavimpia toimijoita ja itse haluan omistaa myös läpi kriisin, koska kaikenlaisia yllätysmomentteja voi tulla eteen. Toimitusjohtajan vaihdosta odotan jollakin aikavälillä, selittää ehkä sen, että Hienonen valittiin hallituksen puheenjohtajaksi ulkopuolelta. Hänellä myös tuoretta kokemusta yritysjärjestelyistä Silmäaseman osalta. Kun pääomamarkkinat jossakin vaiheessa rauhoittuvat, niin ostotarjouskin on ihan mahdollinen, vaikka en toki halua, että Rinkulat ostettaisiin ulos pörssistä. En sitten tiedä, pääseekö Daytonin tehdas osalliseksi jenkkien massiivisista tukipaketeista, voin olla ihan väärässäkin.

Jos tarkoitat entisellä toimitusjohtajalla Kim Grania, kannattaa muistaa, että hän on osasyy Rinkuloiden markkinointiongelmiin, koska hänen vahtivuorollaan syyllistyttiin rengastestivilppiin eli hänen mielipiteilleen en suurta arvoa anna. Esim. myös Kyösti Kakkonen on antanut vähätteleviä lausuntoja Tokmannista, taitaa vain harmittaa, että hyppäsi pois kyydistä.

Mutta selväksi kuitenkin tuli, ettet sinä usko Rinkuloiden tulevaisuuteen, hyvä, että on eriäviä mielipiteitä ![]()

5 tykkäystä

Miten näet renkkaiden pärjäävän kiinalaisia toimijoita vastaan tulevaisuudessa? Mietin tuota yhtiön kannattavuutta pidemmällä aikavälillä.Toiseksi tuo Renkaiden “joutuminen” ostonkohteeksi on mahdollista, mutta miten näet voisiko Renkaat myös itse olla aktiivisia tuolla markkinalla?

En vielä itse ole ostanut positiota mutta yhtiö kiinnostaa monestakin syystä.

Renkailla tänään varsin vahva käännös. Onkos tietoa uutisista rengasmarkkinoilla?

1 tykkäys

Kiitos, hyvää pohdintaa. Kauppa on seis ja kilpailu kiristyy. Oleellista on miettiä paljonko on jo diskontattu. Tyres kuitenkin vielä hyvin lähellä noita maaliskuun pohjia, toisin kuin verrokit. Mutta eikö sitten laskenut yhtä paljon kuin muut johtuen esim. Solidiumin ostoista.

Käännös tapahtui noin 11:40, samoihin aikoihin kuin yleisindeksien (mm. DAX) lasku kääntyi nousuun. Eli osakkeella on kyllä vähäistä laskupainoa, mutta indeksin roippaampi nousu saa osakkeen myös nousuun.

Itse en kyllä odota Rinkuloiden mitään yritysostoja harkitsevan, mutta omien osakkeiden ostoa pääomarakenteen kehittämiseksi voisi arvailla, tähän osaa kyllä @Joonas_Korkiakoski vastata paremmin, olisiko tässä järjen hiventäkään!?

En uskalla kenellekään suositella Rinkuloita sijoituskohteeksi tällä hetkellä, sen verran sumuiset ovat näkymät, mutta jos ja kun markkinatilanne aikanaan paranee, niin vipu ylös voi olla hyvin nopea. Oma tuotto-odotukseni perustuu tällä hetkellä osinkoon, johon tullee leikkaus ensi vuonna ja position veivailuun sekä aikaisemmassa viestissä mainittuihin yllätysmomentteihin.

3 tykkäystä

Tämä vaatii pidemmän aikasarjan todisteeksi pysyvistä leudoista talvista ja sen jälkeen lakimuutoksen. Talvirenkaita on tällä hetkellä pakko käyttää tietty periodi, vaikkei lunta tai jäätä olisikaan…

Edit. pötyä näköjään puhuin pakon osalta vaan kelin mukaan saa harkita.

Otan tässäkin vähän näkemystä ja ennustan että nastarenkaiden käyttöä tullaan vähentämään regulaatiolla ja/tai nastarenkaille asetetaan niin tiukat vaatimukset tien kuluttamisen/katupölyn vähentämisen osalta että niiden valmistus vähenee huomattavasti.

Esim. jatkossa nastarenkaat sallitaan vain ammattiautoilijoille plus julkisen sektorin autoihin tms.

2 tykkäystä

Samaa mieltä mutta tässä on yksi ongelma; jos ei ole yhtään nasta-autoilijaa niin risteyksistä tulee todellisia miinoja kun kukaan ei karhenna jään pintaa ja sitten liukastellaan huolella.

Eli optimi olisi että esim. taksit ja huoltoautot karhentaisivat vähän pintaa ja muut ajaisivat kitkoilla.

3 tykkäystä

Tämä talvi oli poikkeuksellinen, mutta Turussa ei ollut pintaa mitä karhentaa.

Terveisin: 12 tkm uusilla nastoilla asfalttia raapinut typerys

3 tykkäystä

Voi hyvin olla että Turku-Helsinki linjalla ei tarvite nastoja ollenkaan, pl. hälytysajoneuvot.

Mutta kitkat tulee yleistymään joka tapauksessa, se on selvä.

2 tykkäystä

Kitkat tulevat yleistymään reilusti, se on selvä, mutta menee vielä vuosikymmeniä ennen kuin ovat selvästi suositumpia kuin nastat. Varsinkin vanhemmassa väessä on paljon niitä, jotka eivät ikinä tule kitkoihin vaihtamaan, eikä mitään pakkoa käsittääkseni ole edes harkittu.

Mitä tulee Nokian Renkaisiin, niin 17€ tasolta ostamalla ei voi mennä vikaan. Nykykurssissa on aika pitkälti kaikki paha ja upsidea on, kun saadaan positiivisempaa uutista.

1 tykkäys