Ei ole vielä harkittu mutta jotain rajoituksia/toimia tulee varmasti.

Ja kitkojen suosion kasvu nähdään varmasti ensi syksynä, mulla on kutina että se yllättää monet rajuudellaan.

Ei ole vielä harkittu mutta jotain rajoituksia/toimia tulee varmasti.

Ja kitkojen suosion kasvu nähdään varmasti ensi syksynä, mulla on kutina että se yllättää monet rajuudellaan.

Terve NukkeNukuttaja!

Varsin mielenkiintoinen pohdinnan aihe! Kallistun kanssasi samalle sivulle eli en hirvittävän todennäköisenä sitä pidä, että Nokian Renkaat olisi itse kiikaroimassa ostokohteita muiden rengasvalmistajien keskuudesta. Tämän taustalla näen olevan pari kohtalaisen vankkaakin, joskin hieman eri aikajänteelle ulottuvaa tekijää. Ensimmäinen ja pääosin lyhyelle sekä keskipitkälle aikavälille painottuva tekijä on se, että yhtiöllä on tällä hetkellä käynnissä kokoluokkaan suhteutettuna kohtuullisen kokoinen investointivaihe (Dayton 360 MEUR, Raskaiden Renkaiden lisäkapasiteetti 70 MEUR ja Espanjan testikeskus 60 MEUR). Nämä investoinnit ovat kaikki vielä ylösajovaiheessa tai vasta etenemässä siihen, mitä heijastellen hankkeiden tuottopotentiaalin lunastaminenkin siintää vielä melko pitkällä horisontissa (karkea arvio noin 3-4 vuotta normaaleissa toimintaolosuhteissa). Lisäksi kun oman ja melko tulisen mausteensa operatiiviseen toimintaan ja sitä kautta myös näiden hankkeiden ylösajoon tuo vallitsevan toimintaympäristön haasteet, on yhtiöllä tällä hetkellä kädet melkoisen täynnä pelkästään oman puolustuspelinsä kanssa. Toki iki samaan hengenvetoon on todettava, että taseasemansa suhteenhan yhtiöllä olisi hyökkäysarsenaalia melkoisenkin järjestelyn toteuttamiseksi.

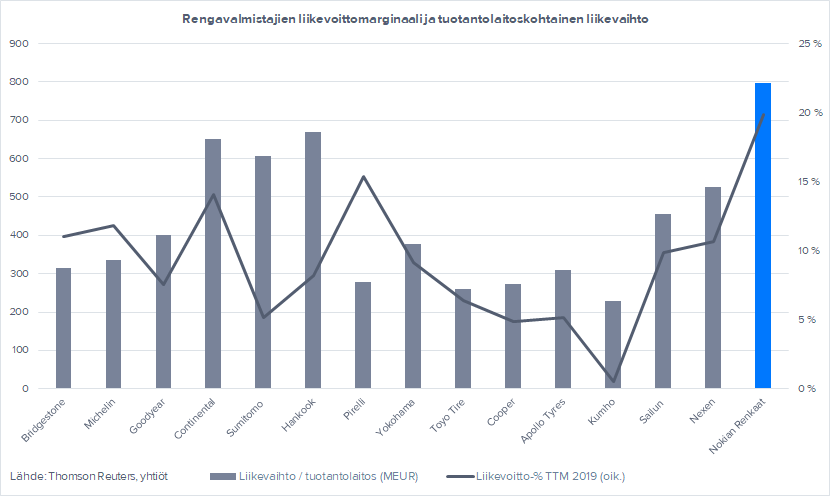

Toinen tutkintalinja voidaan nähdä enemmän strategisena ja siten pidemmälle aikavälille ulottuvana. Koska Nokian Renkaat on asemoitunut premium-segmenttiin ja puhtaasti jälkiasennusmarkkinaan, yhtiö tuskin on strategisen viitekehikkonsa puitteissa erityisen kiinnostunut pääosin alemman hintaluokan segmenteissä, myös ensiasennusmarkkinalla ja siten alemmalla kannattavuustasolla toimivista valmistajista. Tämä puolestaan rajaa strategiselta sopivuudeltaan olevien potentiaalisten yhtiöiden lukumäärän äärimmäisen rajalliseksi, ellei jopa olemattomaksi. Tietysti Raskaiden Renkaiden tilanne on hieman eri ja siellähän yhtiö viime vuonna toteuttikin pienen Levypyörä-transaktion. Yritysostoissa teollinen logiikka nojaa kasvun ohella esimerkiksi tiettyjen valmistuksen ja jakelukanavan tehokkuus- ja mittakaavaetujen saavuttamiseen. Nokian Renkaiden nykyinen tehdasverkosto, etunenässä Venäjän tuotantolaitos, on toimialan tehokkaimpia (ks. kuva alhaalla), minkä lisäksi yhtiöllä tulisi jo nyt, mutta etenkin Daytonin tuotantolaitoksen ylösajon jälkeen ja sen laajennusoptiot (2x 4 miljoonaa rengasta, kokonaiskapasiteetti tällöin Daytonissa 12 miljoonaa rengasta) huomioiden olla oikeinkin riittävästi tuotantokapasiteettia kasvustrategiansa toteuttamiselle. Vaikka toisen valmistajan integroiminen osaksi omaa tuotantolaitosverkostoa / ostetun yhtiön jakeluverkoston hyödyntäminen on toki käytännön tasolla mahdollista, olisi operaatio kokonaisuudessaan sen vaatimmat uudelleenjärjestelyt, ajalliset ja mahdolliset tuotantoteknologiset kitkatekijät sekä muut potentiaaliset sudenkuopat (mm. tuotannon laatu ja jakeluverkoston alueelliset päällekkäisyydet) huomioiden varsin monimutkainen ja kimurantti harjoitus.Toki edellä mainitut tekijät ovat aina tapauskohtaisia, mutta yleisellä tasolla tästäkin kulmasta tarkasteltuna strategiset motiivit horisontaalisille yritysostoille (ts. toisen valmistajan ostaminen) ovat mielestäni tällä hetkellä melko harvalukuiset.

Myöskään vertikaalisesti tarkasteltuna yritysostot tuskin ovat kovinkaan suurilla kirjaimilla yhtiön pelikirjaan painettu, sillä jakelustrategiassaan yhtiö on viime vuosina karsinut omaa Vianor-verkostoaan ja pyrkinyt kasvattamaan myyntipisteidensä määrää pääosin NAD-ohjelman (Nokian Tyres Authorized Dealers) kautta. Raaka-ainepuolelle (etenkin synteettisen kumin valmistus ja prosessointi) laajentuminen ei puolestaan ole yhtiön kokoluokka huomioiden järkevää ja toimialalla ainoastaan vain jättiläiset Bridgestone ja Michelin ovat merkittävissä mittakaavassa taaksepäin integroituneita valmistajia.

Kiitos hyvästä pohdinnasta!

Hyvää analyysia @Joonas_Korkiakoski , jotakin uutisiahan tässä kaikki kaipaavat , mutta kuten kirjoituksesi osoittaa, yritysostorintamalla niitä tuskin kuullaan.

Siispä katseet kääntyvät uuteen hallituksen puheenjohtaja Hienoseen, vaikka välttämättä suurta dramatiikkaa pj-vaihdokseen ei liity, Wallden kuitenkin oli jo vahvasti eläkeläissarjaa. Kuitenkin se, että Hienosella ei aiempaa kokemusta Rinkuloiden hallituksesta, signaloi mahdollisesti, että jotakin erityiskykyä etsittiin, liittyipä se sitten ostotarjousjärjestelyihin tai uuden kasvon on vain helpompi laittaa toimitusjohtaja vaihtoon.

Joka tapauksessa odottavan aika taitaa tulla pitkäksi, rengasmarkkina säilyy vielä ennakoituakin pidempään heikkona, kiitos koronakriisin ja sen aiheuttaman taantuman.

@Joonas_Korkiakoski kiitos kattavasta vastauksestasi! Jäin kuitenkin pohtimaan yhtiön tulevaisuuden näkymiä, sillä minä luen vastauksesi niin, ettei se välttämättä kovin ruusuiselta näytä.

Katsoin viimeisimmäisestä raporttipäivityksestäsi, että olet listannut arvoajurit seuraavasti. Jaottelen ne mielestäni nykyistä liiketoimintaa tehostaviin ja uutta kasvua tukeviin ajureihin.

Nykyliiketoimintaan liittyvät:

Nykyisen liiketoiminnan kilpailukykyä parantavat ja uutta kasvua tukevat:

Tulevaan kasvuun liittyvät:

Edellisessä vastauksessasi et näe etenemissuuntia taaksepäin (raaka-ainepuolelle), johtuen NR:n pienestä koosta. Et myöskään näe merkittäviä yritysostoja realismiksi, ei jakeluverkostossa eikä toimialalla yleensäkään, johtuen yhtiön valitsemasta segmentistä ja kokoluokasta.

Pohdinkin siis, että pohjaako tulevaisuuden kasvu todellakin vain Pohjois-Amerikan ja Keski-Euroopan kasvuun?

Keski-Eurooppa tuntuu mielestäni helpommalta käsitellä… talvirenkaita siellä tullaan jatkossa tarvitsemaan entistä vähemmän ja koko markkina on käytännössä kitkaa tai kesärengasta, ainakin mitä olen keskustellut tsekkiläisten ja saksalaisten kanssa. Tämä talvirengaspuoli on ymmärtääkseni se NR:n keihäänkärki, siksi oleellinen ja mainittava. Yleisesti ottaen, minun on vaikea nähdä miten tässä markkinassa ”pohjoisen” rengasvalmistaja, jonka kruununjalokivi on kovaakin kovemmat talvirenkaat ja venäjän huipputehokas tehdas, onnistuisi viemään markkinaa ”paikallisilta”, jotka näkyvät niin kadunvarsilla kuin autokilpailuissakin, tai ”kiinalaisilta” jotka ovat usein ”varsin hyviä ja neljä kolmen hinnalla”. Hinnalla toki ehkä, mutta sehän sotii tätä ”premium” imagoa vastaan.

Pohjois-Amerikka lienee laajuudessaan ja monipuolisuudessaan ”helpompi” markkina. Siellä imago, paikallinen tehdas ja segmentointi voivat hyvinkin kulkea enemmän käsikädessä. Markkinalla lienee myös kokoa ja potentiaalia NR:n tarpeisiin ”riittävästi”, ja oikein markkinoitu premium-imago voi tarjota mukavaa markkinaa minnesotan pohjoismaalaissiirtolaisten alueella ja vähän muuallakin.

Olen silti hieman huolissani. Jotenkin tulee sellainen mielikuva, että firma on tuomittu (lue: strategisesti asemoitu) nollakasvuun. Viimeisimmästä päivityksestäsi käykin ilmi, että näin onkin ollut ainakin vuosina 2017-2019, jolloin ylärivi ei muuttunut käytännössä lainkaan. Vuosille 20-22 ennustat 3-4% kasvua tasokorjauksen jälkeen, mutta tässä sanoisin, että ennustustarkkuuden virhemarginaaliin mahtuisi hyvin esim vuosivaihtelut -3% ja +5% välillä eli ajan yli noin flatti. Toki talousnäkymien aiheuttamasta tasokorjauksesta johtuva ”rekyylikorjaus” lienee todennäköistä, mutta sitä ei voine pitää varsinaisena kasvuna. Tämä ”kasvu” tullee siis pääasiassa NORAMin markkinoilta eli sen onnistuminen on kriittinen. Toivotaan, että myyntimiesten insentiivit ovat siis kohdallaan, ja enemmänkin runsaat kuin niukat, sillä he ovat paljon vartioina.

Onko tässä siis kyseessä torjuntataistelu? Onko parhaassakin tapauksessa saavutuksena ”torjuntavoitto” ja vuosien päästä todetaan, että ”liikevaihto jäi niukasti alle 1500me, alittaen konsesusennusteet vain hieman”, mutta numeroita tutkimalla voidaan todeta sen olevan 6-7 vuoden takaisella tasolla?

Sinällään ylärivin kasvu ei toki ole kaikki kaikessa. Toimintaa voi tehostaa jonkin verran varmaan vieläkin, jolloin alarivissä lienee vielä kohentumispotentiaalia. Jossain kohtaa sekin tie on ajettu toki loppuun. Toisaalta, eihän hyvin kannattavassa ja vakaassa liiketoiminnassa ole sinällään mitään vikaa, senkun vain istuu kyydissä ja katselee maisemia. Riskinä toki on, että ilman visiota joutuu katselemaan kilpailijoiden menoa ohi niin oikealta kuin vasemmalta.

Mutta jotenkin sitä itse haluaisi olla mukana kasvavassa ja kehittyvässä busineksessa, jossa realistisin (edit: vai ”optimistisin”) tulevaisuuden skenaario ei ole ”torjuntavoitto”.

Näenkö tämän liian negatiivisesti? Raporttisi ovat hyviä ja tarkkanäköisiä, enkä todellakaan kyseenalaista niitä. Ihmiset vain usein lukevat saman tekstin hyvin eri tavoin, joten halusinkin kuulla mielipiteesi luenko sinun tekstisi kovinkin eri tavalla kuin miten olet itse ne ajatellut?

Terve Petja1!

Erittäin syväluotaavasti ja ansiokkaasti pohdiskeltu! Tulevaisuuden näkymien tarkastelussa aikajänteen pituus tietysti määrittää pitkälti sen, miten ruusuisena tai ohdakkeisena kehityskaaren näkee. Jos miettii puhtaasti kuluvaa tai vielä seuraavaakin vuotta, on näkymä kiistatta vallitsevien markkinamyrskyjen aallokossa aivan äärimmäisen haastava. Nykyinen toimintaympäristö on kuitenkin sellaisten ulkoisten tekijöiden lopputulos, joihin yhtiöllä ei itsellään ole ollut lainkaan vaikuttamismahdollisuuksia. Sen sijaan pidemmällä aikavälillä menestymistä määrittää ennen kaikkea yhtiön oman pelikirjan toteuttaminen ja sen kautta vahvistuvat sekä syntyvät ominaisuudet ja kyvykkyydet (ts. raporteissa esitetyt arvoajurit) että näiden kestävyys. Totta kai toimialan ja sitä kautta kilpailutilanteen rakenteelliset muutokset voivat myös Nokian Renkaiden kilpailuvaltteja rapauttaa, mutta yhtiö on operoinut rengasmarkkinalla hyvin pitkään ja selvästi kannattavimmin sekä kohdannut historiassaan useita markkinavetoisia kriisejä ja tullut niistä ulos tukevasti molemmilla jaloilla seisten. Tässäkään tapauksessa historia ei tietysti ole tae tulevaisuudesta, mutta mielestäni yhtiön keskeisimmissä kilpailueduissa ei ole toistaiseksi tapahtunut pidemmän aikavälin arvonluontipotentiaalia rapistuttanutta eroosiota. Näin ollen en myöskään näe yhtiön kriisin yli soivassa soittolistassa olevan pelkkiä joutsenlauluja, jos näkymät vertauskuvallisesti haluaa ilmaista. Kärsivällisyystesti arvonluontipotentiaalin realisoitumisen odottaminen kiistatta kuitenkin on.

Sitten varsinaiseen kysymykseesi kasvusta. Kyllä Pohjois-Amerikka ja Keski-Eurooppa keskeisimmät kasvumoottorit väistämättä ovat, sillä näillä alueilla yhtiön markkinaosuudet ovat huomattavasti Pohjoismaita ja Venäjää matalammat. Toki etenkin Venäjällä kasvupotentiaaliakin on alla olevan markkinan elpymisen kautta rutkasti (2012 liikevaihto Venäjältä 560 MEUR vrt. 2019 303 MEUR) kokonaisuudessaan tuntuvasta markkinaosuudesta huolimatta. Venäjällä markkinaosuusvoittojen raapiminen ja jo nykyisten osuuksien puolustaminen on kuitenkin kovan työn takana etenkin, jos talouden ja kuluttajan ostovoiman elpyminen jatkaa jarrutteluaan ja kysyntä painottuu aikaisempaa vahvemmin hintaluokaltaan alempiin ja kilpailutilanteeltaan kireämpiin B- ja C-segmentteihin. Tästä saatiin osin jo osviittaa Q4’19:n aikana, kun yhtiö kommentoi kilpailijoiden iskeneen varsin aggressiivisestikin B-segmenttiin (pehmeän kysynnän ohella myös ajuri jakeluportaiden kohonneisiin varastotasoihin).

Keski-Euroopan markkinaosuustaistelussa olen kanssasi varsin samoilla linjoilla sen suhteen, että se polku ei varmasti tule olemaan helppo. Yhtiön Keski-Euroopan tavoitteenahan on liikevaihdon 50 % kasvattaminen vuosina 2019-2023. Tämä tarkoittaisi käytännön tasolla sitä, että yhtiön tulisi kasvaa vuositasolla noin 8 %, kun taas normaalin markkinakasvun on arvioitu olevan keskipitkällä aikavälillä noin 1 % vuodessa. Korona tietysti tämän teoreettisen viitekehikon hetkellisesti sotkee, mutta joka tapauksessa tavoitteen saavuttamiseksi markkinaosuutta tulisi kyetä haalimaan jo melkoisen mukavasti. Tarjoaman laatu / brändi tuskin yhtiötä näihin voittoihin merkittävissä määrin siivittää, joten työkalupakista jäljelle jää hintaan sekä jakeluverkoston tehokkuuteen liitännäiset tekijät. Ja kuten mainitsitkin, ainakaan kovin mittavaan hintataisteluun yhtiö ei liene halukas osallistumaan markkinan viime aikojen hikoiluttavasta hintapaineesta huolimatta. Tätä taustaa vasten jäljelle jääkin vain jakeluverkoston kasvattaminen ja sen tehostaminen, mikä operaatiotasolla tarkoittaa etenkin sisään- ja ulosmyyntiprosessien kehittämistä (ts. myyntimiesten kouluttamista ja kannustinjärjestelmän hiomista). Eli kuten osuvasti sanoit, myyntimiehet ovat paljon vartioina.

Olen myös samaa sieltä siitä, että Pohjois-Amerikka on näistä kasvualustoista se helpompi. Yhtiöllä on tietyillä talvirengasalueilla (Kanada ja USA:n pohjoisosat) hyvä tunnettuus ja jo nyt kohtuullinen markkina-asema. Daytonin tuotantolaitoksen myötä yhtiö kykenee lisäksi kasvattamaan tuotetarjoamaansa sellaisille lohkoille (mm. isot maasturit) ja maantieteellisille alueille (USA:n keski- ja eteläosat), joilla yhtiö ei ole aikaisemmin juurikaan operoinut. Tätä taustaa vasten näenkin, että yhtiöllä on vähintään tyydyttävät välineet markkinaosuuksien voittamiseen ja Pohjois-Amerikan kasvutavoitteen saavuttamiseen (100 % kasvu seuraavan vuosien 2019-2023, kunhan toimintaympäristö koronakriisin jälkeen normalisoituu. Haarukoimme Petrin kanssa alkuvuodesta myös tarkemmin Daytonin tuotantolaitoksen pidemmän aikavälin tuottopotentiaalia Q&A-vastauksemme viimeisessä kappaleessa (Nokian Renkaiden tulosennuste ja Dayton | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus).

Itse en täysin kallistuisi sen puolelle, että kyseessä olisi vain torjuntataistelu. Mittava investointiohjelma on mielestäni selvä signaali siitä, että pidemmän aikavälin fokus on ehdottomasti hyökkäyspelissä. Toki myös muut valmistajat pyrkivät asemiaan markkinoilla jatkuvasti parantamaan ja kuten pallopeleissä, myös kilpailukykyisessä strategiassa on aina sekä puolustus- että hyökkäyskuvioita. Tietysti, kun keskeisten investointien ylösajo on vielä pahasti kesken ja myös toimintaympäristö on poikkiteloin yhtiön eteen asettunut, ei kasvustrategian purevuutta ole toden teolla päästy vielä testaamaan ja arvioimaan. Strategia ei kuitenkaan mielestäni itsessään ohjaa yhtiötä pois ydinosaamisalueiltaan ja täysin tuntemattomille ajourille, eikä sen toteuttaminen siten tulisi heikentää yhtiön pidemmän aikavälin iskukykyä. Toki näkyvyys toimintaympäristön elpymisvauhtiin on tällä hetkellä hyvin heikko ja myös riskitaso varsin korkea, mitä heijastellen konkreettista tarttumapintaa strategian arvoa luovasta etenemistä tuskin lähikvartaaleilla vielä saadaan. Mitä taas raporttien tulkitsemiseen tulee, niin mielestäni tiettyä skeptisyyttä ja omaa harkinnanvaraisuutta on aina perusteltua pitää matkassa, kuten oletkin osoittanut. En siis näe, että olisit tulkinnut jonkin kulman täysin päinvastoin suhteessa tarkoittamaani.

Iso kiitos vastauksestasi @Joonas_Korkiakoski! Tämä on suorastaan käsittämätöntä, että meillä Suomessa on tällainen mahdollisuus saada suora yhteys niin firmojen johtoon kuin niitä analysoiviin analyytikoihinkin! Luulen, että tässä kulttuurin kehityksessä Inderesin vaikutus on ollut noin valovuodenomaisen harppauksen luokkaa.

En itseasiassa taida kyetä tämän syvällisempään analyysiin näin amatöörinä. En näe NR:n tulevaisuutta kovin valoisana, johtuen tuosta heidän markkina-asemansa haasteellisuudesta. Hinta tosin on nyt finanssikriisin jälkeisillä tasoilla eli on sitä kyllä rankaistukin. Jos olettaa osingon palautuvan, on osinkotuottoakin luvassa 8% näille ostohinnoille ja enemmänkin jos uskoo strategian toimivan ja tuloksen pitkässä juoksussa jopa kasvavan entisestään.

Muutamia hajahuomioita kuitenkin:

Vedetään langat siis yhteen ja todetaan, kuten sanoitkin, että sijoituskeissi tosiaankin riippuu perspektiivistä minkä puitteissa pelaa. Hyvin lyhyellä aikavälillä voi käydä mitä vaan. Lyhyellä-keskipitkällä aikavälillä riskejä on paljon, siksi oivallinen vähennä-suositus teiltä. Pitkällä aikavälillä vaikea kuvitella, että tämä jää 18€ lapuksi jos liiketoiminta etenee edes jokseenkin sinnepäin mitä ovat meinanneet.

Rajallisella taskulla pelatessa kysymys onkin, onko tämä se toiseksi paras vaiko vasta kahdenneksikymmenenneksiseitsemänneksi paras idea.

Kiitos ja kumarrus dialogista! ![]()

Omien havaintojeni pohjalta rohkenen olla tästä hieman eri mieltä nimenomaan Kanadan osalta.

Minulla ei ole hajuakaan NR:n strategiasta ison veden tuolla puolen. Alueella on valtavasti potentiaalia, mutta tuskin sinne kannattaa lähteä ammuskelemaan haulikolla. Onko @Joonas_Korkiakoski’lla tai muilla tietoa, millaisiin asiakkaisiin yhtiö aikoo Pohjois-Amerikan loskavyöhykkeellä erityisesti tähdätä? Premium-hinnoiteltu rengas ei välttämättä uppoaa sikäläiseen markkinaan kuin kuuma veitsi voihin.

Yhtiökokousmateriaaleista muuten löytyy vastauksia kysymyksiin, joita oli mahdollisuus esittää kirjallisesti ennen yhtiökokousta: https://www.nokianrenkaat.fi/yritys/sijoittajat/sijoittajapalvelut/sijoittajakalenteri-ja-tapahtumat/yhtiokokoukset/

Tulin tätä ajankuluksi kysyneeksi IR:lta, kun en ainakaan aikaisemmin löytänyt yhtiösivuilta(voi toki olla, että oli siellä heti yhtiökokouksen jälkeen).

Tämä päivittyvä Covid-19 seuranta-linkki kai olikin jaettu täällä aikaisemmin:https://www.nokianrenkaat.fi/yritys/uutinen/nokian-renkaat-on-ryhtynyt-varotoimenpiteisiin-covid-19-tilanteen-vuoksi/#4ec6d932

Shorttaajat odottavat hyvin valmistautuneina Rinkuloiden Q1-tulosta klo 14, osuus 9,12% ![]()

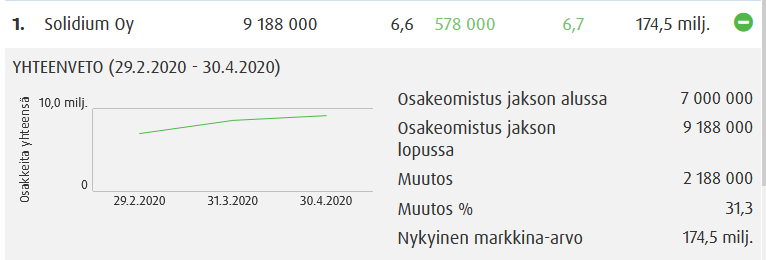

Solidium btw lisännyt omistusta Rinkuloissa.

Tässä selvästi kilpailu nyt Suomen kansan ja Shortsi kansan välillä. Voittajat ratkaistaan noin kello 14:00.

Pulkkamäki lähtenyt käyntiin vartti sitten, katsotaan missä mennään puolen tunnin päästä!

Jos siellä on kassikaupalla shorttia sisässä niin voi tulla eeppinen pomppu jos rapsa yllättää. En tosin pidättelisi sen puolesta ihan hengitystä…

Rinkulat halpenee kiihtyvällä tahdilla.

Edit: Hmm, heiluu mutta ei sittenkään sukeltaisi alle eilisten tasojen?

Ei ohjeistusta loppuvuodelle, vähän vaikuttaisi sellaiselta torjuntavoitto-tulokselta.

Konsensusodotukset ja Inderesin odotukset ainakin alitettiin reilusti kaikilla riveillä käsittääkseni

Surkeaa: nollatulos, laput ulos.

Ei lupaa hyvää Q2-Q3:lle, jos ei ekaltakaan kvartaalilta tullut tulosta. Kannattaa huomioida myös Venäjän koronatilanne, joka on vasta nyt kehittymässä pahaksi. Isoimmat pettymykset ennusteisiin nähden tuli henkilöautojen renkaista (liikevoitto 24M€ vs 41M€), eli rinkuloiden kivijalasta.

Milloin tj menee vaihtoon. Marginaalit laskee todella karmeata vauhtia… Onkohan Q2 jopa tappiollinen? Raskaat Renkaat ainoa valopilkku (liikevaihto kasvoi 6 % ja liikevoitto laski vain miljoonalla). Samaa mieltä edellisen kanssa. Venäjän tilanne ei helpota hetkeen: öljyn hinta alamaissa, koronan leviäminen menossa vain pahempaan suuntaan, ihmisten elintaso laskee jne. Paljon pilviä Rinkuloiden yllä. Daytonista olisi kiva kuulla.

Eiköhän tuo aikalailla odotettu tulos ollut. En toivo, mutta veikkaan kuitenkin laskua myöhemmin, kunhan tuota on vähän mutusteltu. Venäjä painaa lapun kaakkoon.

Reilusti jäi ennusteista sekä liikevoitto että EPS. Kyllä Q2 on tappiollinen ja ehkä Q3 vielä enemmän. En ole Korhosen fani, mutta en myöskään syytä häntä taloustilanteesta joka lyö tyrestä molemmille korville.