Shortarit ovat olleet todella sitkeitä tässä tapauksessa ja ne ovat oikeassa. Ei ole edelleenkään mielekästä lähteä kontrapositioon. Tyresillä on haasteita melkein joka puolella ja tänäänkin ainoa argumentti osarissa on “vahva tase”.

Ostoja voisi alkaa katsella 16.50 ja 15.50 tasoista… Muuttunut kuitenkin takavuosien holdauspaperista treidauspaperiksi.

2 tykkäystä

Heikkoutta ja vaikuttaisi olevan (edelleen) myös muista syistä kuin koronasta. Onko aihetta enää maksaa preemiota suhteessa kilpailijoihin?

5 tykkäystä

Kovasta shortsiväestä huolimatta eivät saa kurssia romahtamaan vaikka varmasti kova yritys(?). Hyvin maltillinen reaktio tällaiseen. Tukitasot on aika vahvat 18 euron paikkeilla. Tästä noustaan vielä kun ajat paranee. Tämä vaatii kärsivällisyyttä.

Rehellisesti sanottuna kun on holdannut 7 eurosta 40 euroon ja takaisin 18 euroon niin kyllähän tässä on paljon nähty, mutta usko pysyy. Kuitenkin yritys on kasvanut matkan varrella ja Granista Korhoseen.

6 tykkäystä

Vaihto tuntuu pieneltä, ei varmaan ole vielä kaikki pelissä shorttareilla, voi tulla lisää lappua laitaan.

1 tykkäys

Uutena sijoittajana (joka lähti aikaisemmin matkaan 18€ tasolta) en pysty ainakaan itselleni perustella holdaamista nykyisen tiedon valossa. Myin omani pois julkistuksen jälkeen noin 18,7€ tasolla. Koronan vaikutus Q1 tulokseen oli rajallinen, Q2-tuloksessa näkyy pahemmin. Venäjällä tautihuippu on vasta tuloillaan, mikä varmasti vaikuttaa toimintaan.

Jos arvostustaso laskee tästä, voin mahdollisesti palata jossain välissä omistajaksi. Tällä hetkellä lappu tuntuu enemmänkin traidauspaperilta, kuten Tompe tuossa ylempänä sanoikin.

4 tykkäystä

On sijoittajia, ja sitten on spekulantteja. Jos uskoo Nokian Renkaiden tarinaan ja tekemiseen niin kvartaaliheikkoudet ei tunnu missään. Itsekään en nyt lisää, mutta en näe erityisemmin syytä myydäkään. Osinko tulee taas ensi keväänä (ja ehkä jo tulevana syksynäkin puuttuva puolikas?) ja USA:n tehdas alkaa puskemaan rinkulaa ulos. NRE on vahva brändi jolla nyt vain hetkellisiä ongelmia monestakin syystä. Sitten taas pörssikurssia kun katsoo niin on vaikea sanoa kuinka paljon siinä on jo sisällä heikkoutta näistä asioista mitä juuri mainitsit.

Tässä https://www.nokianrenkaat.fi/yritys/sijoittajat/talousinfo/tunnuslukumonitori/ näet mihin NRE pystyy hyvässä suhdanteessa. Tietty jos uskoo että nämä ajat eivät enää palaa ja uusi totuus on tämä 2009-tason kyykky niin sitten ei varmasti kannata omistaa tätä osaketta. Moni yritys tekee koronan takia suuria tappiota, NRE vielä toistaiseksi voitolla. Jos treidaat osaketta vaikka yhden kvartaalituloksen perusteella niin negatiivinen tulos aiheuttaisi sen että myyjä maksaa ostajalle että ottaa osakkeen vastaan? Kai tässä pitää katsoa yrityksen tunnusluvuista vaikka edellisten 10v keskiarvo, mihin mahtuu myös kylmiä talvia ja hyvää rengassuhdannetta jne. NRE kuitenkin pyrkii nyt kasvamaan uuden tehtaan myötä, joten hyvässä suhdanteessa kapasiteetti ei rajoita kasvua.

6 tykkäystä

Hyvässä suhdanteessa muutkin sykliset voivat tehdä ihmeitä, eikä edes Jenkkilän tehtaan onnistuminen on varmaa. NRE:llä varmaan hyvä brandi Pohjois-Euroopassa ja Venäjällä. Muualla veikkaan, että jopa esim. Pirellin brandi pärjää paremmin. Venäjällä haastava tilanne jatkuu läpi Q2 2020 ja jopa ensi vuoteen asti jos öljyn hinta ei nouse. Hyvä yhtiö tuo on, mutta ajat ovat vaikeita.

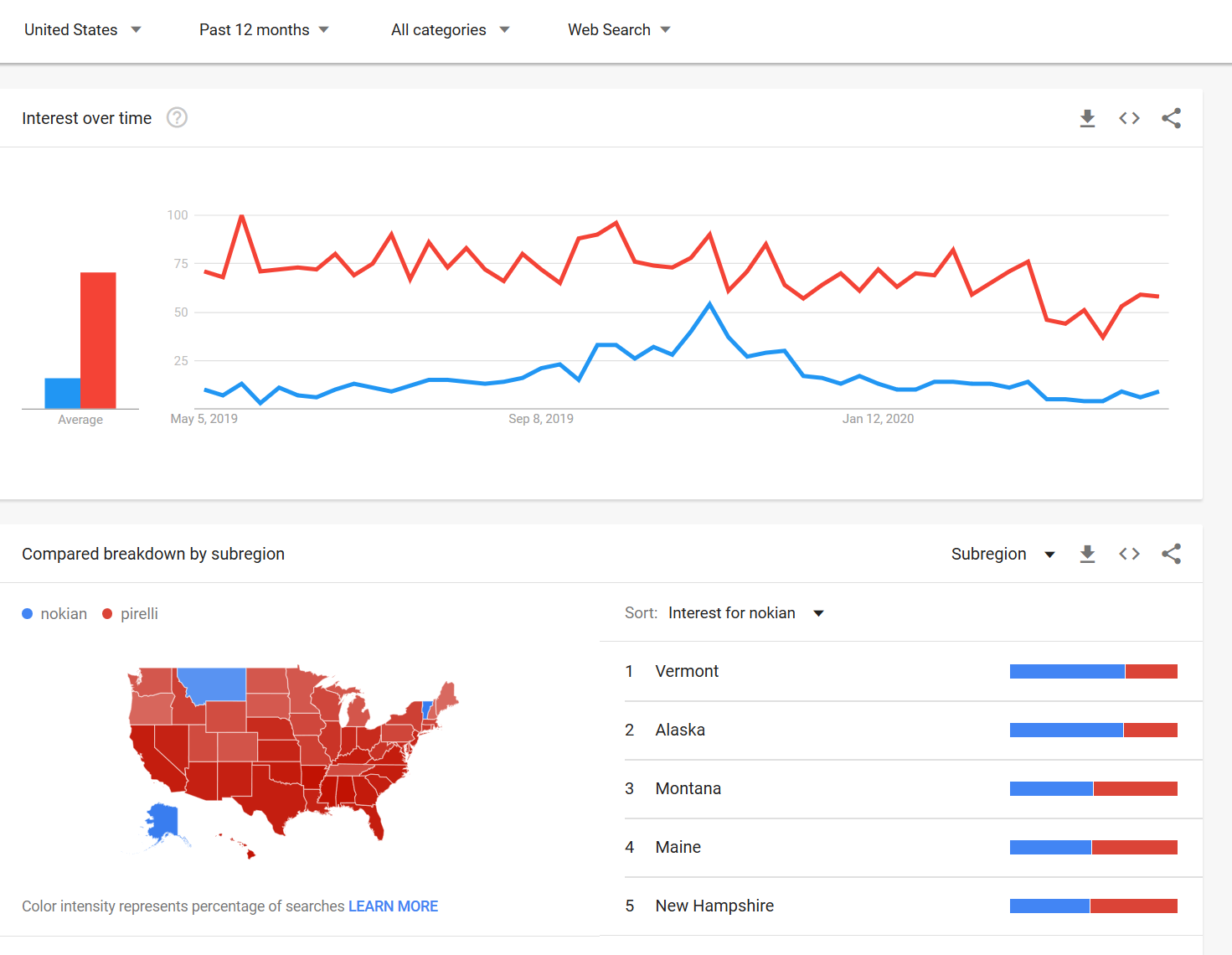

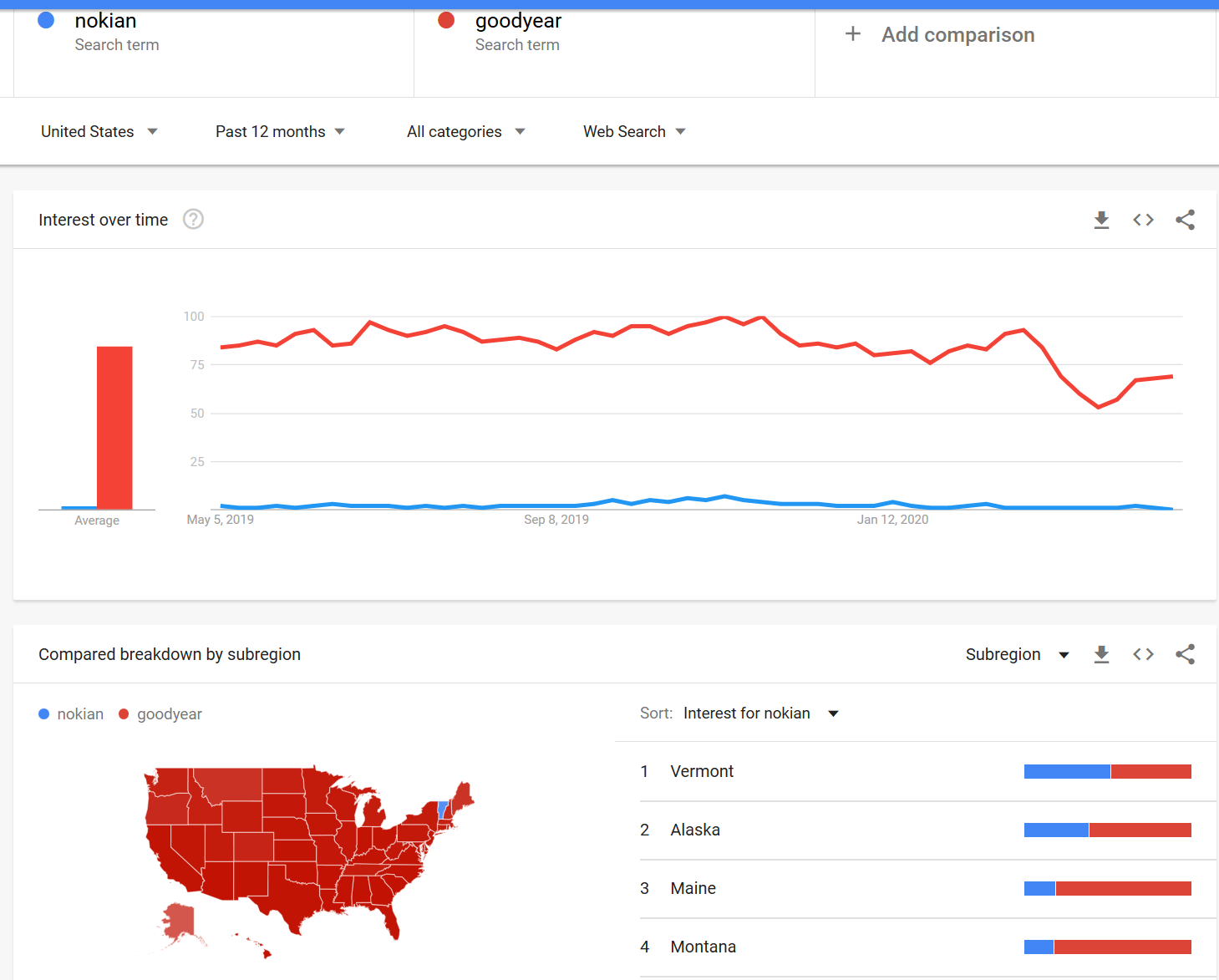

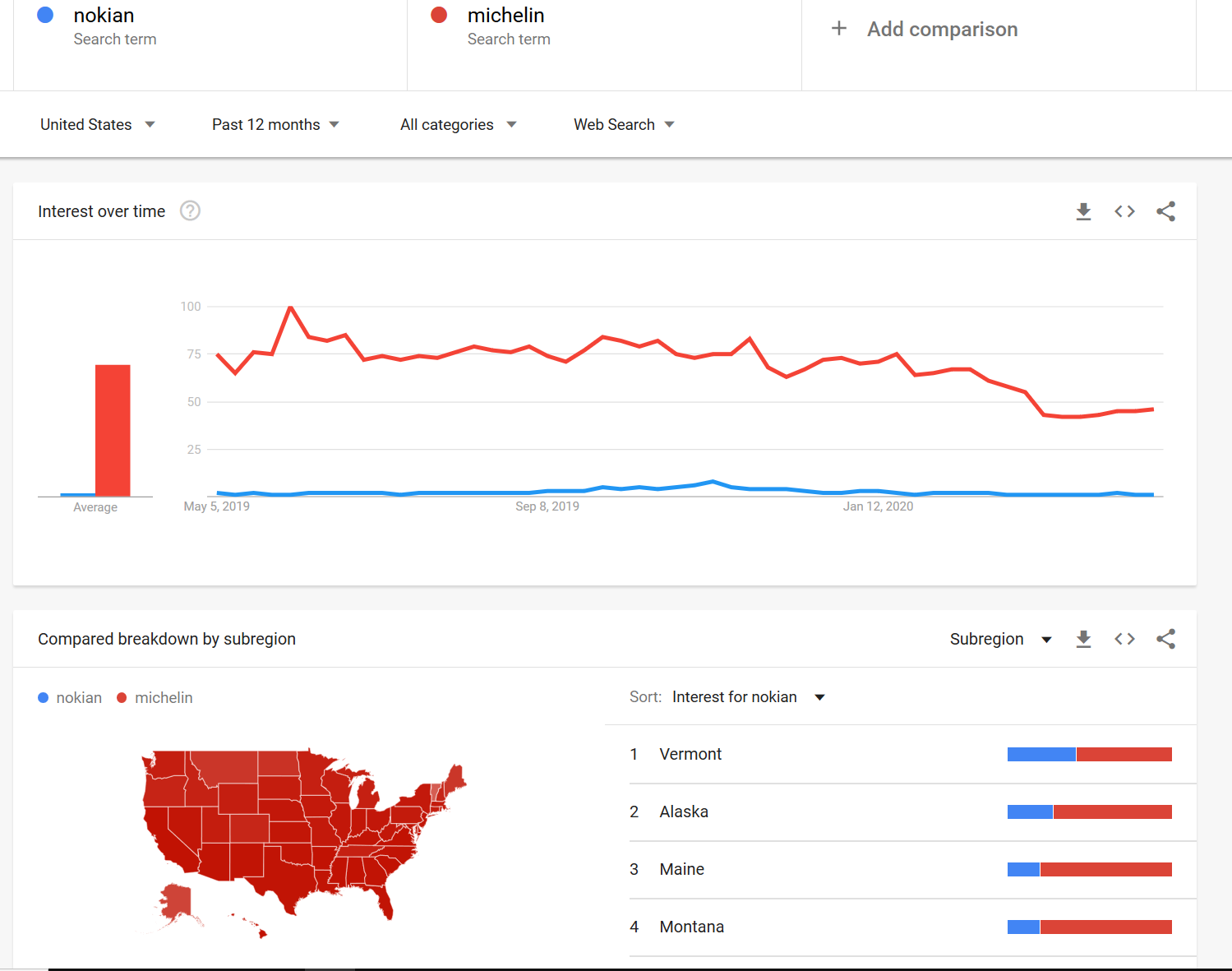

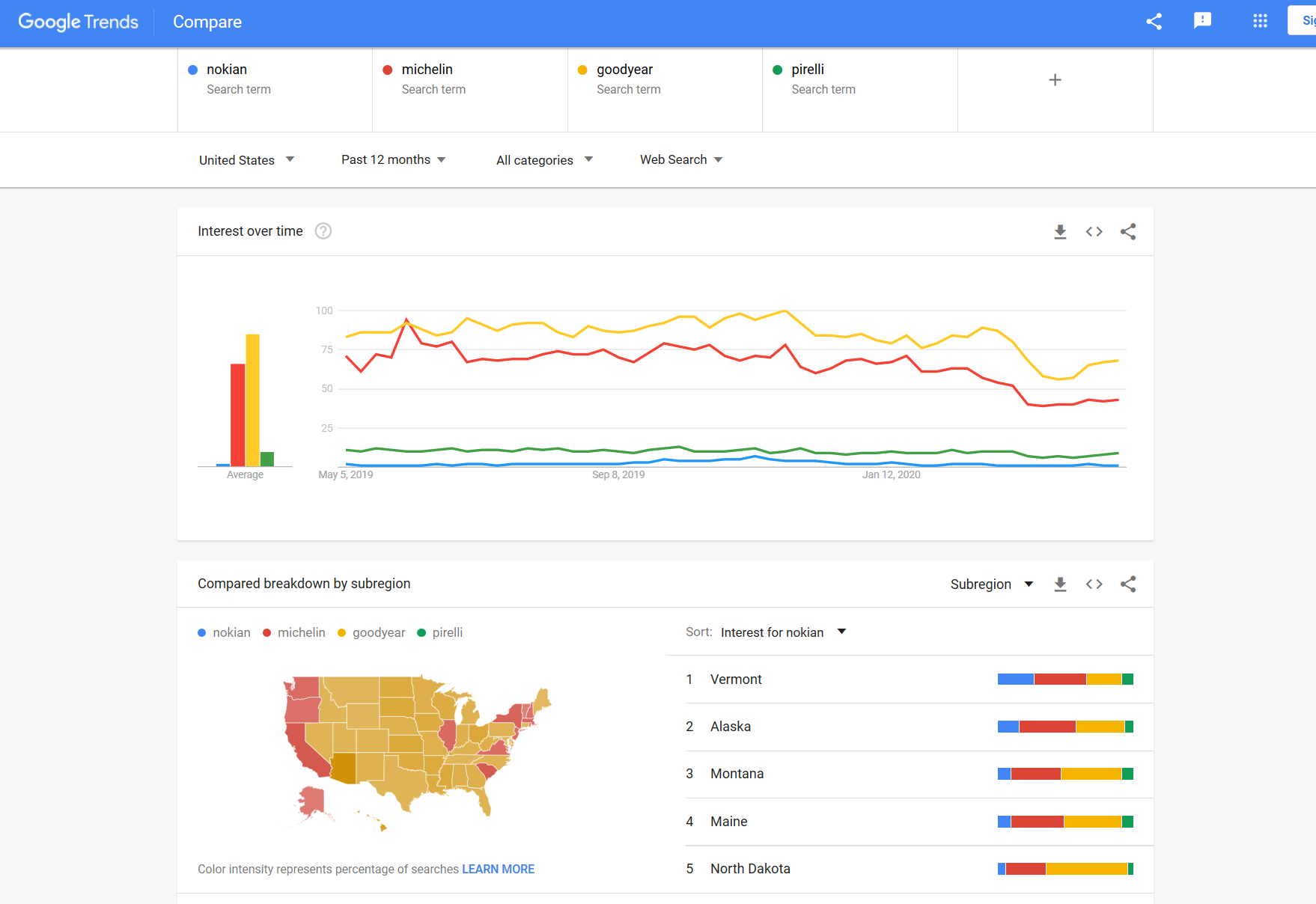

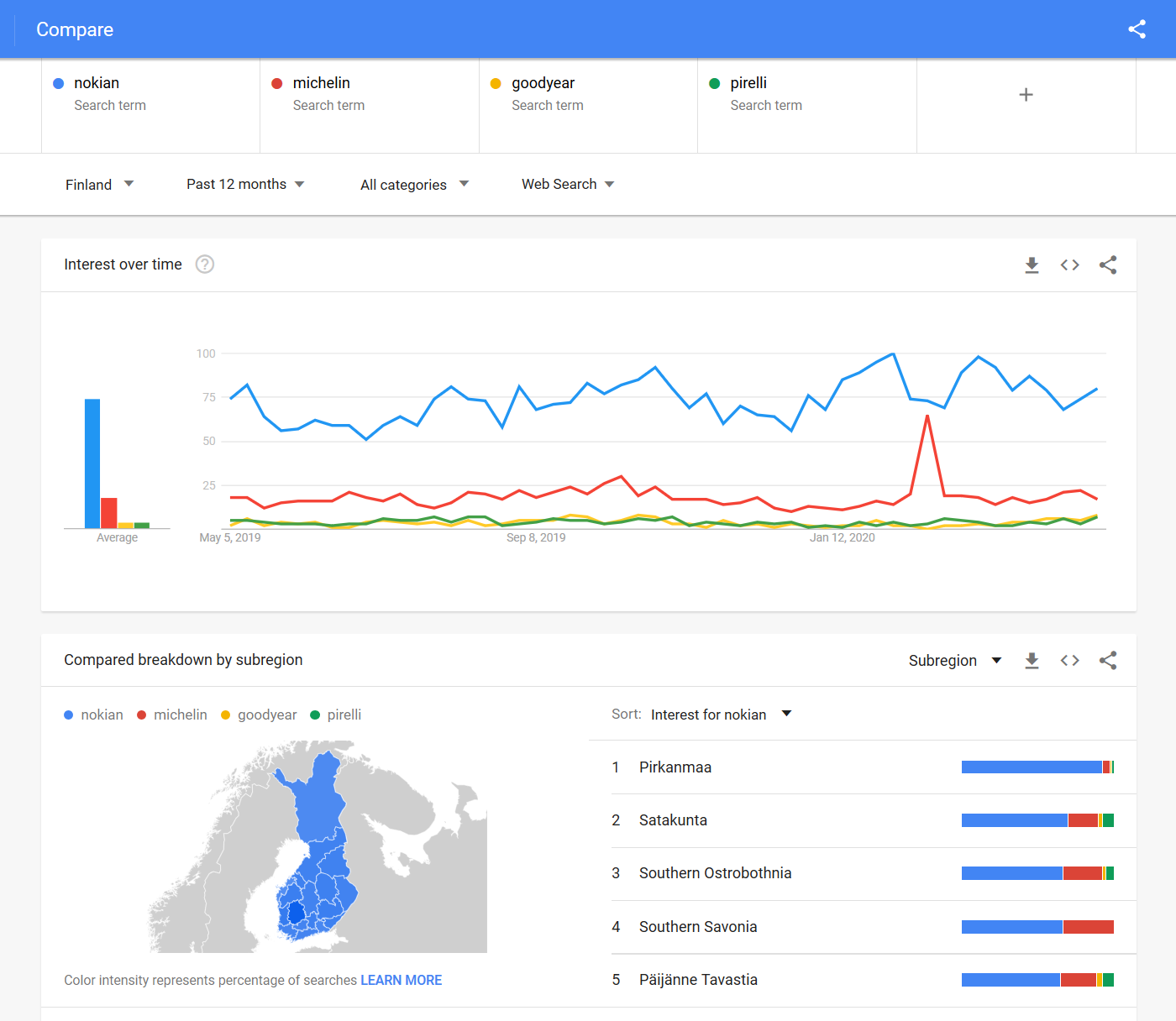

Tuohon brandiin liittyen. Alla pari Google trends -tilastoa Yhdysvalloista. Ei se Nokian on kovin korkealla tavan tallaajien hakulistalla ole, mutta joillain alueella pärjää hieman paremmin.

Edit: Noista muuten näkyy myös se, että renkaita googletetaan parhaillaan vähemmän kuin vuosi sitten.

Pirelli vs Nokia

Goodyear vs Nokia

Michelin vs Nokia

Ja tässä kaikki samassa kuvassa

Ja vertailuna Suomen tilanne. Täällä tilanne on tosiaan aika päinvastainen. ![]()

10 tykkäystä

Mä oon vasta muutamia vuosia sijoitellut ja aina on särähtänyt korvaan Nokian Renkaat eräiden gurujen mainostamana laatufirmana. Nimenomaan suhdanteissa kestävänä firmana.

Mitään riemulentoa tää ei ole ollut historiallisestikaan mutta nyt vasta reisille tämä firma on saatu ja johtaminen.

4 tykkäystä

Kurssi kohta plussalla. On nää pörssin reaktiot huonoihin osareihin ollut kyllä mielenkiintoisia viime aikoina ![]()

2 tykkäystä

Jos on iso läjä shortteja ja ei puske lattiasta läpi niin shortit voi alkaa sulkemaan pelejään ja se voi tehdä tällaisia ylläreitä…

4 tykkäystä

Ei tässä ole kyllä ammattishorttaajilla mitään tarvetta sulkea positioitaan, päinvastoin. Minkäänlaista näkymää noususta ei ole näköpiirissä toistaiseksi ja vasta päivätason suunnanmuutos voisi laittaa pohtimaan asiaa. Niiden avg ei ole lähelläkään päivän kurssia, sen verran pitkään ne on olleet auki.

12 tykkäystä

Laatufirmaksi kutsumiseen vaaditaan useampia kriteerejä, mistä valtaosa on Renkaiden kohdalla edelleen valideja. Se on alansa tehokkain maailmassa, hyvässä kunnossa ja valmis tulevien vuosien haasteisiin. Kaikista kilpailijoista ei voi sanoa samaa.

Yhden kvartaalin perusteella laatuyhtiön mainintoja ei jaeta. En laittaisi latejani sen puolesta, ettei Renkaat nousisi näistä poikkeusoloista tänäkin vuonna selvästi voitolliseksi. Ja osingot maksetaan näköjään myös näissä olosuhteissa.

Jos haluaa hyviäkin yhtiöitä kurmuuttaa paskasta tuloksesta, lisää ja parempia mahdollisuuksia siihen tulee vielä Q2. ![]() Jos/kun sitten suhdannekin vielä kääntyy, voi pelistä tulla mielenkiintoista.

Jos/kun sitten suhdannekin vielä kääntyy, voi pelistä tulla mielenkiintoista.

5 tykkäystä

Tappiolle menee koko vuoden tulos ja sen johto jo tietääkin.

Venäjällä maksetaan Putinin jatkuvalla lomamääräyksellä palkkoja, vaikka tehdas pysyy kiinni vielä pitkään =

Vähäinen tuotanto tehdään kallilla Suomessa ja USA:n tehtaalla, tosin sitäkään ei saada tänä vuonna juuri markkinalle myytyä?

4 tykkäystä

no olipas kyllä synkkä raportti ja ei paljon ole parempaa luvassa hetkeen? Onneksi vaikka sekoilin 2019 rinkuloiden kanssa pysyin erossa, mutta tästähän saattaa toki tulla nyt mielenkiintoinen, jos alkaa mitään positiivista ilmaantua.

3 tykkäystä

Venäjän varastotasot, tuo vanha kunnon syntipukki. ![]()

2019 Q1:

Kesärengasvarastot ovat korkealla tasolla Keski-Euroopassa ja Venäjällä.

2019 Q2:

Venäjällä kesärengasvarastot laskivat viime vuoden vastaavaan ajanjaksoon verrattuna, mutta varastot ovat silti jonkin verran normaalia korkeammalla tasolla.

2019 Q3:

Jakelijoiden talvirengasvarastot ovat Venäjällä selvästi viime vuotta korkeammalla.

2019 Q4:

Rengasvarastot Venäjän jakelukanavassa ovat korkealla tasolla.

2020 Q1:

Vertailukelpoisilla valuutoilla liikevaihto laski 16,5 % johtuen erityisesti Venäjän jakelukanavassa olevien korkeidenvarastotasojen laskemiseksi tehdyistä toimenpiteistä…

Toki vain yksi asia kokonaisuudessa, mutta pistänyt omaan korvaan varmaan pari vuotta ![]()

27 tykkäystä

Onko Hillen aikana tullut mitään mainittavaa onnistumista? ![]()

4 tykkäystä

Masse-sedän yksi parhaita exit-toimia oli eroja Rinkuloista silloin kun niistä sai vielä 23-24 eeroa kipale. Turskaa tuli, mutta menetykset katkottiin nopeasti, kun pikku-serkku Warre soitteli jenkkilästä ja kauhistui kun sedällä oli vielä tätä turska-rinkulaa hallussaan. Puhelusta meni varmaan 30s ja sedän rinkulat ulkona!

Toista se oli silloin takavuosina, kun kurssi oli vielä korkea ja setä alkoi pelätä rinkuloiden konkkaa. Oli se poijjaat hienoa suunnitella lähtöä Venäjän aroille Johanneksen ja Viljon kanssa. Mitvit? Niin, piti lähteä hakemaan parilla rekalla omat pois Rinkuloiden Venäjän varastoilta jostain hevon kuusesta. Siellä kun kuulemma on sellainen tapa, että jos firma pruukaa kaatua, niin varasto tyhjennetään heti sille, joka vain sattuu olemaan paikalla. Oli meillä Suomen päässä myyntiorganisaatiokin jo lähes valmiina (= Masselan autotallista tuoretta rinkulaa käteisellä kaikille tarvitseville ilman turhaa kuittirallia), mutta niin se vain se reissu jäi väliin ja kaikki veijarit myivät Rinkuloiden osakkeet hyvän sään aikaan, vai mitä Johannes ja Viljo? ![]()

Nyt Rinkuloilla siis tehtaat seisokissa, ryssykän varastot täynnä myymätöntä talvirinkulaa kaudelle 2020-2021 ja johdon katseet tiukasti kohti seuraavissa pettymyksissä…Ei tää lapsukaiset hyvältä näytä…

Masse-setä, FA, huono talvi, varastot täysi, ei vallihautaa, hinnat kovat ja koronakriisi … huh, huh ![]()

![]()

![]()

13 tykkäystä

Nokian Renkaissa olen ihmetellyt tuota johtoryhmää ja millaiselta taustalta ovat tulleet yhtiöön. Lisäksi aika vähän aikaa talossa olleita, muutama konkari joukossa. Lukekaa CV:t ja tehkää omat johtopäätökset asiasta.

3 tykkäystä