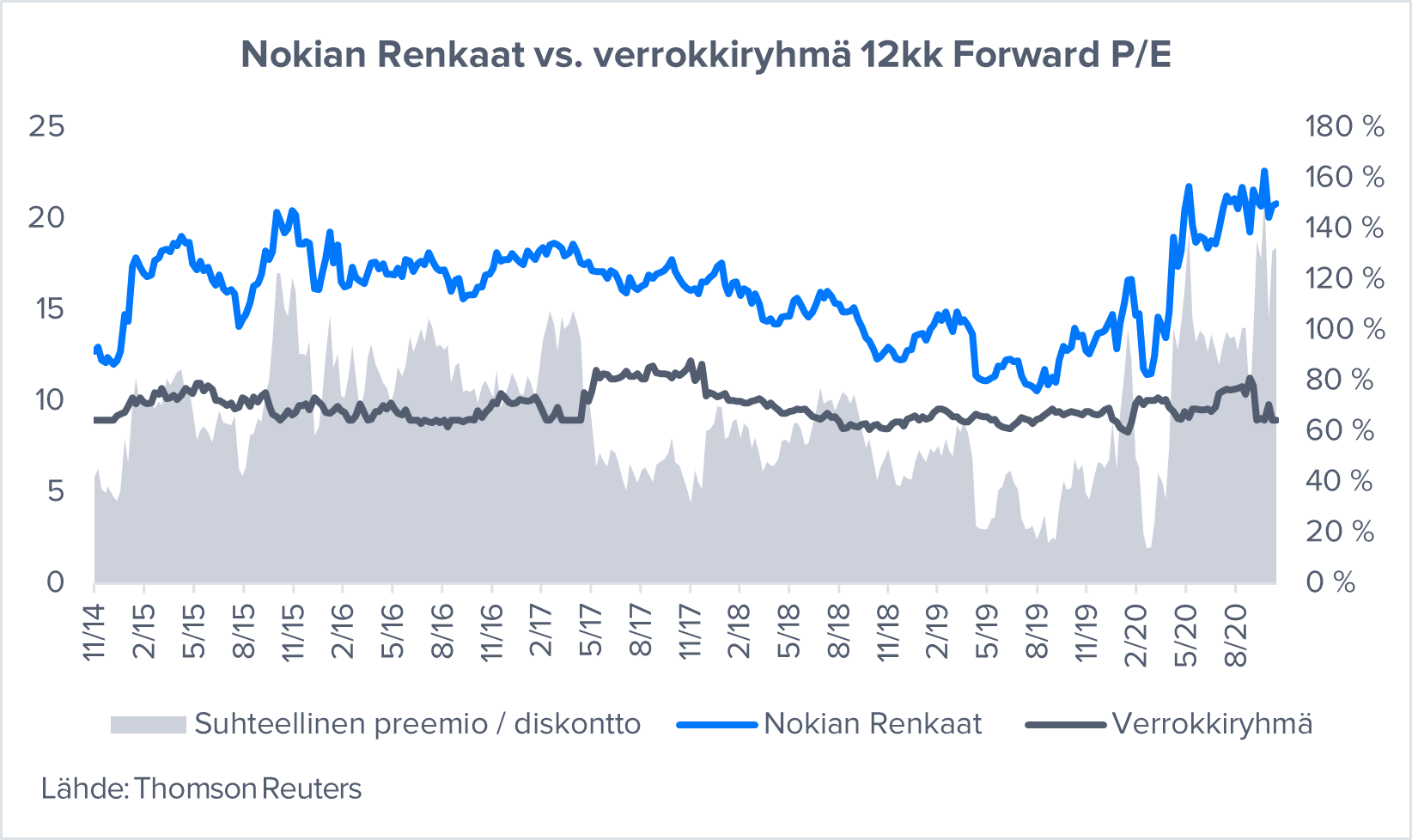

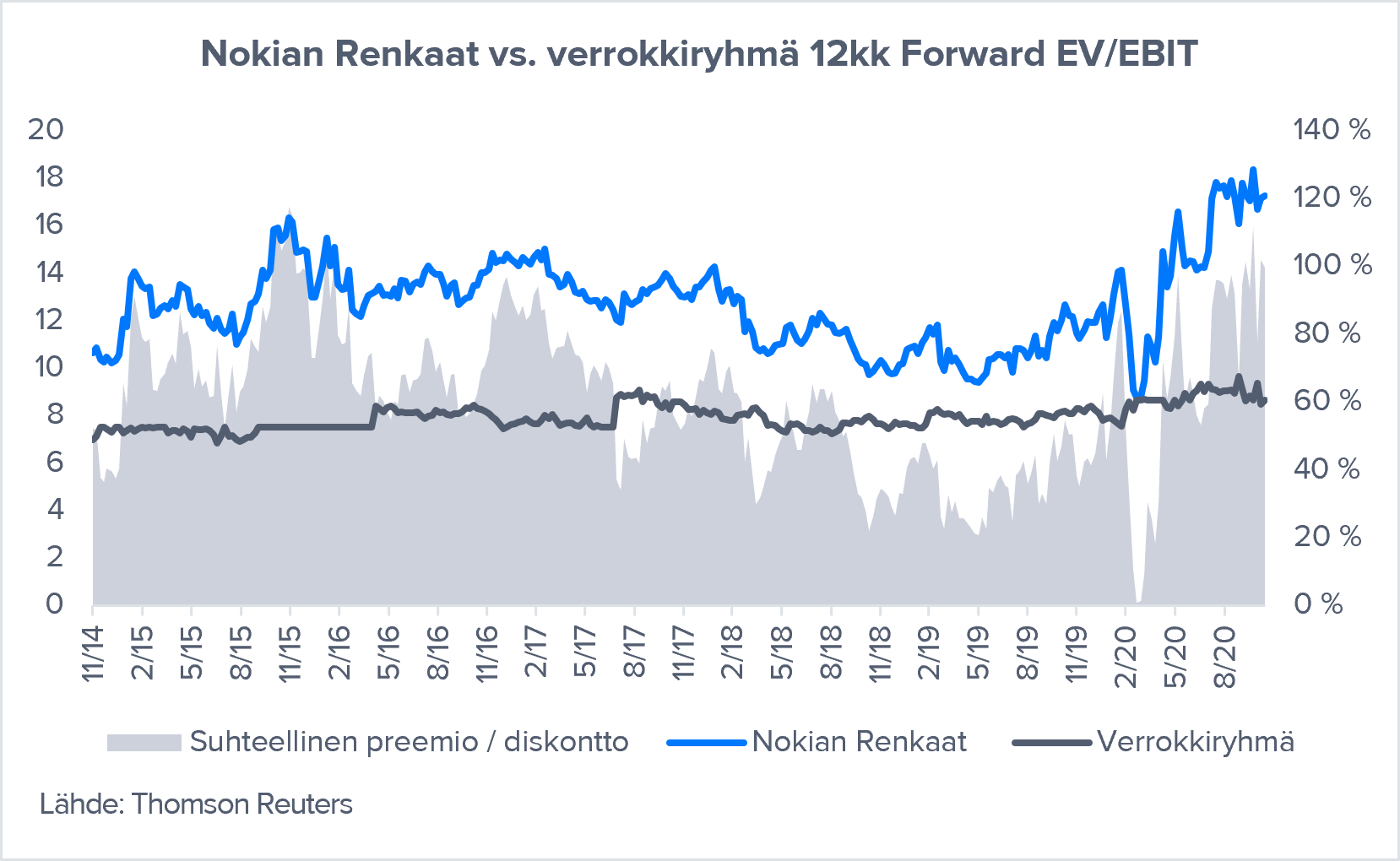

Nokian Renkaiden suhteellinen preemio P/E-luvulla tarkasteltuna on viimeisten viikkojen aikana kirinyt yli historiallisen lakipisteen ja myös EV/EBIT-kertoimella katsottuna ollaan hyvin lähellä vastaavaa temppua. Sekä P/E- että EV/EBIT-mittareilla historiallisen preemion mediaani on pyörinyt hieman yli 60 %:ssa. Keväällä nähtiinkin hyvin harvinainen tilanne, kun suhteellinen arvostus oli lähellä pujahtaa jopa diskonton puolelle.

Viime viikolla saatiin myös Pirelliltä ja Bridgestonelta Q3-raportit. Nokian Renkaiden kannalta raporttien keskeisimmät uudet havainnot olivat seuraavat:

Keskeisimpien raaka-aineiden hinnat ovat jatkaneet Q4:n alussa pientä nousua. Raaka-aineiden hinnanmuutokset eivät tyypillisesti tule heti läpi, vaan niissä on noin 2-4 kuukauden aikaviive. Merkittävää vastatuulta raaka-ainemarkkinalta ei kuitenkaan Pirellin ja Bridgestonen kommentien perusteella ole odotettavissa, ja piirun verran kohonneiden hintojen siirtäminen lopputuotteisiin tulisi onnistua vaivatta.

Pohjois-Amerikassa lokakuu oli vielä jatkumoa Q3:n hyvällä elpymiselle, mutta marraskuun alussa tässä otettiin pientä takapakkia heikentyneen tautitilanteen ja sen myötä vähentyneen liikkumisen takia. Myös Euroopassa havaittu samansuuntainen trendi. Bridgestone huomannut omassa portfoliossaan myös sen, että kysyntää on Q4:n alkupätkällä kohdistunut hieman normaalia enemmän A- ja B-segmenttien ulkopuolelle.

Bridgestonen päivitettyjen arvioiden mukaan rengasmarkkina on pandemia-aikaa edeltävillä tasoilla vuoden 2022 aikana.

Molempien yhtiöiden kommentit talvirengassesongista olivat hyvin varovaisia. Pirelli kommentoi omien jakelukanaviensa varastotasojen olevan koholla ja tämän tekevän yhdessä hitaasti käynnistyvän talven kanssa tilanteen ennustamisesta erittäin haastavan. Samanhenkinen viesti tuli myös Michelin leiristä eilen julkaistun lokakuun rengasmarkkinadatan yhteydessä.

Isoista toimijoista, joiden joukkoon lasken tässä yhteydessä myös Nokian Renkaat, kaikki ovat tietysti jossain määrin mukana talvirenkaissa. Jos taas asiaa miettii puhtaasti sen kautta, miten suuri osa kunkin toimijan myynnistä tulee talvirenkaista, niin kyllähän Nokian Renkaat itse silloin selkein erikoisosaaja on. Ilmaston lämpenimsen huomioiminen kehitystyössä onkin mielenkiintoinen kysymys ja itse en tähän osaa vastata. Maalaisjärjellä ja mututuntumalla ajateltuna voisi kuitenkin kuvitella, että ei tätä elementtiä ole tiedemiesosastoilla jätetty huomioimatta.

Omista muistiinpanoista löytyi sellainen merkintä, että talvi on hyvä silloin, kun päämarkkina-alueilla saadaan pysyvä lumipeite maahan jo selvästi marraskuun puolella. Viimeisimmän hyvän talven voi siis kukin tarkistaa omista lokikirjoistaan!

Luulen, että se on huomioitu nimenomaan kitkarenkaiden kehitykseen panostamalla. Täytyypä kehaista, että uuden auton tuliterät NRE testivoittajakitkat ovat hiljaisemmat ja kuluttavat motarilla litran satasella vähemmän kuin saman auton kesärenkaat (ok, ovat myös jonkin verran kapeammat…) Joka tapauksessa ollaan siellä Nokialla jotakin muutakin tehty kuin haisteltu liuottimia.

OP suositus yhtiölle myy ja Inderes vähennä. Corona pohjista on tultu reippasti ylöspäin. Eikä analyytikot näe firmassa tuottopotentiaalia lyhyellä tähtäimellä.

Omassa salkussa firman tuotto on 40 %, joka houkuttaisi myymään, mutta toisaalta ei ole tällä hetkellä ole näkynyt negatiivisia uutisia.

Millaisia mietteitä muilla sijoittajilla on firmasta?

Kurssi on monen arvion mukaan hyvinkin korkealla heikkeneviin fundamentteihin nähden. Tämän vuoden pienten positiivisten kulusäästöyllätysten ja mm. Solidiumin runsaiden tukiostojen vuoksi. Kuitenkin vaikea nähdä, etteikö yhtiön kannalta kannattavuuden asteittainen mureneminen marginaalipaineessa ja talvirenkaiden huonossa kysyntäkehityksessä olisi vähintään yhtä iso haaste kuin ennen koronaa tammikuussa 2020, jolloin kurssi oli jotain 23 euroa.

Solidiumilla ei ole ollut tapana yleensä suuresti osakesijoituksiaan hajauttaa, vaan luottaa toimitusjohtajankin alkuvuonna kertoman mukaan pitkälti tuttuihin nimiin. Näitä ovat olleet ja siitä osakekurssissaan hyötyneet tänä vuonna mm. Nokia ja suuremmin juuri Nokian Renkaat.

Ensimmäisestä huonosta uutisesta eli viimeistään aina toistuvan leudon talven avittamasta heikosta q4 tuloksesta tultaneen taas Renkaiden kurssissa alaspäin ehkäpä vuoden alun lukemiin.

Mikset vaan kevennä, älä luovu koko positiosta(ei ole sijoitussuositus vaan ihan yleisellä tasolla yksi ajatusmalli tällaisissa tilanteissa, kun osakkeen arvostus askarruttaa). Itsehän laitoin rinkulat varikolle ennenaikaisesti jo 27 euron kohdalla ja kävin kuitenkin myös pohjaonkimassa 16,50 euron tuntumassa. Analyytikoilla aika paljon hajontaa tässä ja kun katsoo esim. Inderesin suosituksia niin jo kymmenkunta suositus/tavoitehintamuutosta tänä vuonna(kyseessä kuitenkiin 12 kk suositukset) ja vähennä puolella oltiin mm. 18 eurossa. Nordea on kai ollut varsin johdonmukaisesti koko vuoden bullish rinkuloiden suhteen n.30 euron tavoitehinnallaan.

Voisi kuvitella, että Daytonin tehtaan investointi alkaa kantamaan hedelmää tulevina vuosina ja myös uuteen testirataan on investoitu. Kaikenlaista älyrengastahan sitä pukkaa markkinoille ja vierintävastusta on myös tutkittu urakalla sähköautojen tiimoilta.

Osakkeen nousu yli 30 euron jo tässä vaiheessa oli itselleni yllätys, mutta nykyisessä osakkeiden arvostusympäristössä on todella vaikea sanoa, paljonko etunojaa on otettu ja onko osakkeen hinnassa turhan paljon ilmaa. Venäjä on tärkeä markkina ja siellähän ainakin uusien autojen markkina on hieman piristynyt. Myös yrityskauppaoptio kannattaa ottaa huomioon(mm.Pirelli). Shorttipositioitakin taitaa olla vain 2,37% edestä ja tekninen kuva ollut melkoisen vahva kaikilla aikatasoilla, tosin jos trendi kääntyy, niin alamäkikin voi olla pitkä

Oma ajatukseni on hypätä takaisin kyytiin, jos vielä käydään 27 euron tasoilla.

Lisäys: Tällaisen kommentin voi lainata suoraan tekstistä: “Kun salkkuyhtiöni osakekurssi laskee, pohdin ensimmäiseksi, onko yhtiön kilpailukyky heikentynyt vai johtuuko kurssilasku vain heikosta suhdanteesta. Jos kyse on jälkimmäisestä, en ole huolissani. Päinvastoin, ostan osakkeita lisää.”

Olen kärsivällisesti odottanut vuoden päivät, että oma TYRES positio muuttuu plus merkkiseksi jotta voin myydä / keventää.

Katselin eilen uutisista kuinka New York kamppaili valtavan talvimyrskyn tuoman lumimäärän kanssa ja mietin, että ehkä pitäisi sittenkin uskaltaa pitää Nokian Renkaita salkussa toinenkin vuosi. Toimitusjohtajan vaihtuminen (parempaan) ja Daytonin tehtaan myötä tuleva (positiivinen) kassavirta hillitsee myös myynti-intoa.

Nokian Renkaiden omien sivujen mukaan tuotanto Daytonissa etenee suunnitellusti. Lisää työvoimaa on myös haettu.

Hiljentyneeseen ketjuun muutama uutinen yhtiöön liittyen:

Nokian Renkaat esitteli uuden kitkarengas Nokian Onen Pohjois-Amerikassa. Nokian Renkaat arvioi uutuusrenkaan kestävyydeksi perusajossa 80 000 mailia (n. 130 000 km). Car and Driverin juttu:

Uskomme edelleen, että yhtiön pitkän aikavälin kasvupotentiaali on houkutteleva. Sitä tukee laajeneva jakeluverkosto Pohjois-Amerikassa sekä Keski-Euroopassa. Rengasmarkkinat elpyvät koronashokista, ja Nokian Renkaat pystyy Pohjois-Amerikkaan valmistuneen uuden tehtaan avulla parantelemaan tässä markkinassa volyymejaan sekä kannattavuuttaan.

Lauha talvisää yhtiön päämarkkinoilla Q4:n aikana on luultavasti vaikuttanut kielteisesti volyymeihin, vaikka samaan aikaan autotoimitusten vahvistuminen onkin kumonnut näitä vaikutuksia. Ennustamme Q4:n liikevoiton yltäneen 83 MEUR, kun se vuosi sitten oli 101 MEUR.

Uudet ennusteemme heijastelevat korkeampaa hinnoittelua henkilöautorenkaissa sekä parempia volyymeja raskaissa renkaissa ja Vianorissa.

OSTA – tavoitehinta 34 euroa (oli 32 €)

Salkunrakentajassa myös analyysia Nokian Renkaista:

Nokian Renkailta tuli tovi sitten tulos. Videolla lyhyesti läpi ensipuraisu ja viimeistään huomenna sitten kirjallisessa muodossa tarkempaa perkaamista.

Aika lattea oli konffapuhelun anti. Tämän vuoden EPSiin odotetaan kaksinumeroista prosenttikasvua. Eli EPS 2021 olisi jotain 0,70- euroa. Daytonin tehdas kyntää syvällä tappiolla eikä voittoa osattu luvata edes vuodelle 2022. Liikevaihdon kasvu oli johdon toiveissa, mutta nähtäväksi jää mitkä on eväät kun pandemia ei hellitä helpolla. Raaka-aineiden hinta nousussa, hinnankorotuksia yritetään viedä läpi kuluttajahintoihin. Ei ulkomaiset sijoittajat näin jyrkkää liikevaihdon ja tuloksen laskua katsele hyvällä, kun ei konkretiaa isommasta parannuksesta ollut esittää?

Oman omistuksen pysyminen yhtiössä on tällä hetkellä pohdinnassa. Ostin NREn käänneyhtiönä, mutta käänne ei ole edennyt toivomassani tahdissa ja tuntuu myös markkina olevan kroonisesti heikko + premium marginaalit alkavat murentua. Vaikea keksiä enää syitä olla mukana keskipitkällä aikavälillä

En ole kuunnellut konffapuhelua tai osaria syvällisemmin lukenut, eli asia on voinut niissä tulla jo esille. Daytonan tehdas pyörii edelleenkin vielä kahdessa vuorossa ja työntekijöiden vaihtuvuus on liian suurta. Käytännössä kun työntekijä oppii hommansa, niin lähteekin jo pois. Renkailla on tällä hetkellä haku päällä Nokian tehtaan työntekijöille pidempiaikaiseen pestiin Daytonaan. Eli toisin sanottuna jonkun täytyis käydä siellä opettamassa kuinka rinkuloita oikeasti tehdään.