Omat kokemukset lainaneuvotteluista:

Vaihtelee todella paljon tuurista ja vastapuolen henkilöstä, millainen asiakaskokemus jää.

Itsellä huonoja kokemuksia sekä OP, että Nordea.

Viimeksi kesällä lainoneuvottelut sujuivat Nordean kanssa erittäin hyvin ja joustavasti.

Paistoi läpi halu saada asiakkuus. Ehdot olivat paljon joustavammat.

Ei kannata yksittäisestä casesta tehdä liian suurta johtopäätöstä suuntaan tai toiseen.

Nordean tämän hetken tilanne. Vähän houkuttelisi lisätä omaan jo aikojen saatossa laihaksi valuneeseen positioon.

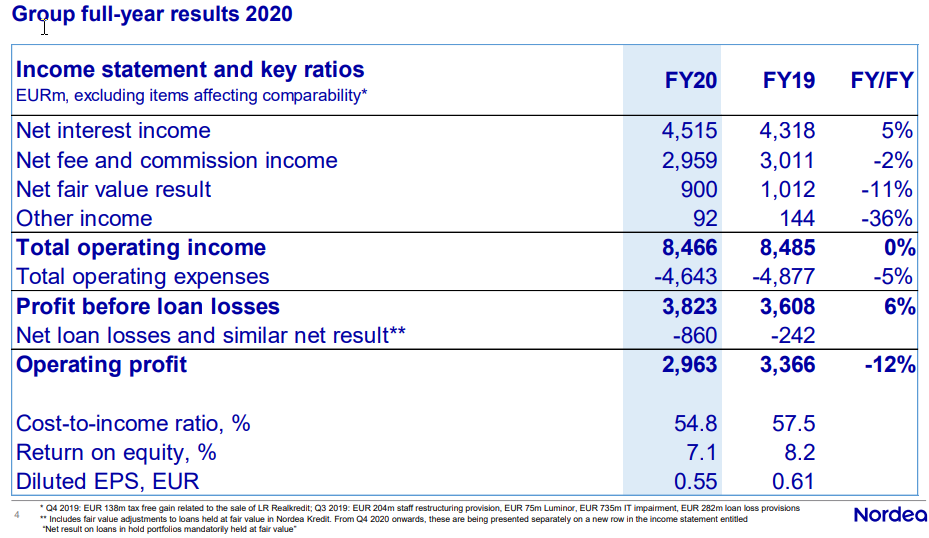

2021 EPS 0,65 - 0,7 Rangeen ja 2022 ennuste 0,7+

Lisäksi, kun huomioi jo yritykseen kertyneet käteiset osinkohaasteista johtuen.

Tuntuisi sitä että Grahamille maistuisi tänään Nordea.

Pankkien pitkänvälin riskit lienevät edelleen merkittävät: Fin-tech & korkojen pysyminen nollilla. En näe valtavaa upsidea juuri nyt pitkään salkkuun, mutta sopiva arvonpurkautuminen ja kelpo osinko tulevina vuosina.

Edit:

Vielä uutisvirrasta arvioiden. Lainavolyymien odotan kasvaneen, joskin marginaalit paineessa. Kaikenkaikkiaan korkotuottojen luulisi pitävän ok:sti pintansa.

Aum ja palkkiotuotot luulisi olevan tässä markkinassa hyvällä tasolla.

Luottotappiot onkin se mielenkiintoinen jokeri. Toivon, että varausta päästään purkamaan, mutta voi tästä vielä ongelmiakin tulla.

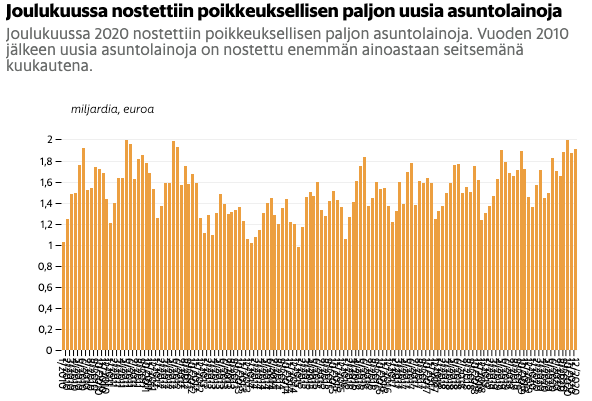

Eilisestä hesarista että asuntokaupa on vetänyt kovaa vuoden loppuun ja nostettu lainamäärä on korkealla. Saman tyyppistä viestiä oon kuullut myös tutuilta muista pohjoismaista että kaikki halusivat nyt syksyllä muuttaa isompaan ja asuntojen tarjota on ollut suurin este. Pitäs luvata hyvää ainakin voluumeille.

Tietääkö kukaan tarkemmin, mitkä lainat luetaan uusiksi asuntolainoiksi (joiden määrä on kirinyt kuten kaikki tietävät)?

Moni tuntemani on kuluneena korona-aikana muuttanut isommasta (lainoitetusta) pienempään tai kalliimmasta halvempaan kontrolloidakseen kuluja ja varautuen tulevaan.

Onko uudelleen käsitelty laina siirryttäessä pienempään lainaan vanha vai uusi laina annetuissa luvuissa? Vanhaksihan sen mieltää, mutta tilastotiede ja laskutapa ovat minulle tässä mysteeri. Kiitos viisaammille, jos tiedätte.

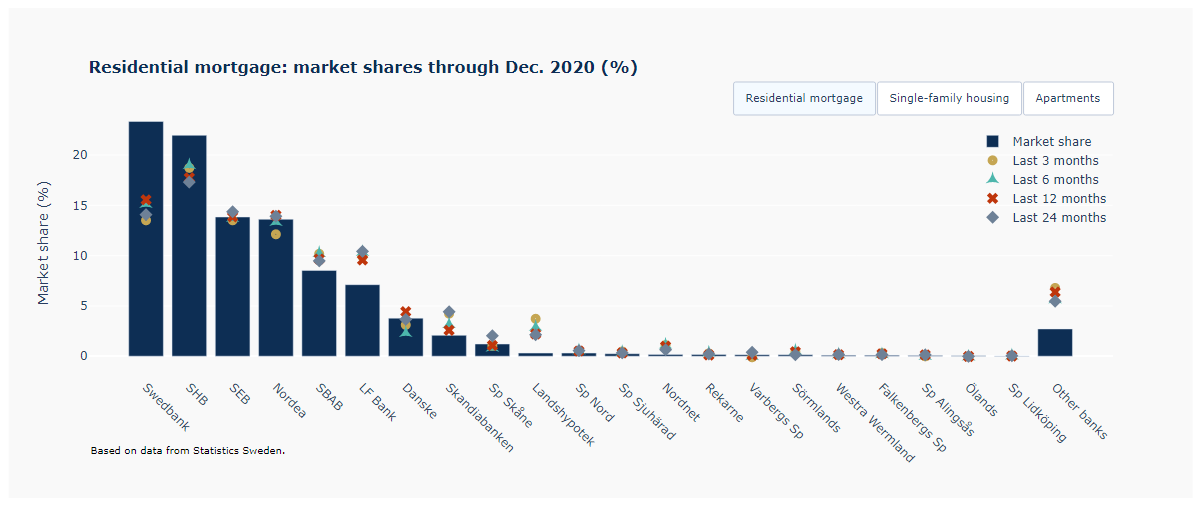

Ruotsin asuntolainamarkkinaosuudet Q4. swedbank ja shb menettävät koko ajan. SEB ja Nordea pitävät ja hiukan menettävät osuutta. SBAB, LFbank ja Landshypotek hyökkäävät.

En tiedä varmasti. Riippuu varmaan tilanteesta. Lainoissa on yleensä mahdollisuus maksaa laina nopeammin tai isommalla lyhennyksellä. Minulla on ainakin asunnon vaihdon yhteydessä aina jäänyt sama vanha laina numeroineen ja vain pantti on vaihtunut. Ellen sitten ole myös kilpailuttanut lainaa ja ottanut sitä uusilla ehdoilla. Eli uusissa lainoissa voi olla joitain vanhoja lainoja mukana.

Hyvä asia, että Nordea on herännyt ja kääntänyt asiakasvirran takaisin itselleen. Aiempaa katoa oli harmillista seurata.

“Osinkoehdotus tilikaudelta 2020 on 0,39 euroa osakkeelta, mikä on osingonmaksua koskevien periaatteiden mukainen. Nordean hallitus on ehdottanut, että tilikaudelta 2020 osinkoa maksetaan 0,39 euroa osakkeelta. Lisäksi hallitus päättää helmikuussa 0,07 euron osakekohtaisen osingon maksamisesta. Tämä on ensimmäinen erä tilikauden 2019 lykätystä 0,40 euron osakekohtaisesta osingosta. Hallitus ehdottaa myös, että varsinainen yhtiökokous valtuuttaa sen maksamaan jäljellä olevan osan tilikauden 2019 osingosta (0,33 euroa osakkeelta) ja tilikaudelta 2020 maksettavan osingon (0,39 euroa osakkeelta) - yhteensä 0,72 euroa osakkeelta - syyskuun 2021 jälkeen Euroopan keskuspankin suosituksen mukaisesti.”

Samaa mieltä, noilla luvuilla ja ennusteilla taidan ostaa lisää. Osinkoakin luvassa runsaasti kun se sitten aikoinaan maksetaan. Mutta mikä tärkeintä, mielestäni liiketoimintakin on saatu viimein kääntymään oikeaan suuntaan ja tulevaisuus selvästi valoisampi.

Q4 net interest income EUR 1,169 million vs. estimate EUR 1,155 million • Q4 net fee & commission income EUR 792 million vs. estimate EUR 763 million • Q4 EPS EUR 0.18 vs. estimate EUR 0.17 • Q4 net loan losses EUR -28 million vs. estimate EUR 93 million • Q4 operating profit EUR 973 million vs. estimate EUR 909 million • Nordea Total costs for 2021 are expected to be below EUR 4.6 billion • 2020 dividend proposal of EUR 0.39 per share • In addition, the Board will decide in February to distribute EUR 0.07 per share as the first installment of the delayed 2019 dividend of EUR 0.40 per share • The Board also proposes that the Annual General Meeting authorize it to pay out the remaining part of the 2019 dividend (EUR 0.33 per share) and the 2020 dividend (EUR 0.39 per share) - a total of EUR 0.72 per share - after September 2

Nordean tulosrivit näyttävät ensisilmäykseltä erittäin vahvalle, hyvän osingon päälle.

Turha jossitella, mutta luottotappioitten nousu 618 MEUR (242 → 860) on 4,05 mrd osakkeeseen suhteutettuna 0,15 EUR/osake!

Itseasiassa, luottotappioista sanotaan, että toistaiseksi tuo nousu on taseessa management -bufferina

“Substantial management judgement buffer of EUR 650m kept on balance sheet to protect against potential losses”

Tulevaisuuteen katsottuna erityisesti tämä kappale on erittäin mieluisaa luettavaa:

“Asiakasliiketoiminnan volyymien kasvu jatkui viimeisellä neljänneksellä vahvana kaikissa maissa. Asuntoluotot kasvoivat ennätykselliset 6 prosenttia edellisvuodesta, ja markkinaosuuksien kasvu oli edelleen vahvaa kaikissa Pohjoismaissa. Luotot pienille ja keskisuurille yrityksille lisääntyivät 8 prosenttia SG Finansin (nykyinen Nordea Finance Equipment, NFE) hankinnan tukemana. Hoidossa oleva varallisuus kasvoi 9 prosenttia ja nousi uuteen ennätykseen, kun vähittäismarkkinoille suunnattuihin sijoitusrahastoihin saatiin hoidettavaksi ennätysmäärä uutta rahaa.”

Jo aiemmin päällä ollut hyökkäys markkinaosuuksien kasvattaminen asuntolainoissa jatkuu siis edelleen ja tämän vetämänä myös uutta sijoitusvarallisuutta sataa rahastoihin sisään. Tämä ei varmasti myöskään ole huono asia, kun Sampo alkaa kauppaamaan osuuttaan Nordeasta.

En oikein osaa ampua tähän tulokseen ja tarinaan reikiä. Käännös vaikuttaa kestävältä ja osinkojen maksu Vang-Jensenin mukaan “ajoituskysymys”. Luottotappiobuffereista uskon edelleen osan valuvan kevään aikana siihen, mihin ne on tarkoitettu.

Uskaltaisikohan sitä jo onnitella kaikkia, jotka päätyivät samanlaiseen vedonlyöntiin? Eiköhän tästä omansa saa takaisin.

Itse kanssa ostin lisää Nordeaa 6.7e hinnalla, tosin en mihinkään vedonlyöntiin vaan pelkästään sen takia koska halusin ostaa hyvää yritystä ja holdata sitä, en myydä.

Täytyy selventää sen verran, että vedonlyönti oli karkkirahoista ja Nordean osaketta on isohko siivu sen lisäksi. Uskon, että tuo 6,7€ oli hyvä ostohinta myös pitkään salkkuun.

Tulos oli erinomainen, odotukset ylittävä ja osoittaa yhtiön olevan kaikista olosuhteista huolimatta oikeilla raiteille. Myös alhainen valuaatio ja korkea osinkotuotto oikeuttaisivat kurssiin voimakkaaseen nousemiin. Kuten kuitenkin muistetaan edellisen osarin kohdalla, joka sekin oli silkkaa timanttia, että saattaa jäädä hyvinkin arvonnousu piippuun. Kohtahan se nähdään.

Itse ostin myös oman aikaisemman positioni takaisin muilla tutusta 6,7 euron hinnasta ennen osaria. Kyllähän Nordea oli aktiivisesti viestitellyt hyvästä kehityksestä, joten hyvää osaria osasin odottaa eikä mielestäni siinä ollut kyse vedonlyönnistä, koska riski oli niin alhainen