Kyllä luottotappiovaraukset ovat edelleen kirjoissa. Ja aika suurella varmuudella niille tulee myös käyttöä kevään aikana. Vaikea silti toistaiseksi nähdä, että luottotappioiden määrä nousisi Pohjoismaissa lähellekään varausten tasoa.

Solidium vihjasi tänään, että Nordea saattaisi kuulua tuleviin omistuksiin, niin johan lähti kurssi kauttaaltaan vihertävässä pörssissä laskuun. Omaankin salkkuun demarihallituksen ja valtion päätöksillä on ollut selvästi haitallinen vaikutus.

Sampohan voisi kipata oman omistuksensa Solidiumin salkkuun.

Kyllä tämä kieltämättä edulliselta vaikuttaa. Käännettä vaikeassa korkoympäristössä tekevä tankkeri, jonka kassa pullistelee rahaa. Tulee herkästi olo, että ei itse ymmärrä jotakin oleellista asiaa tästä firmasta.

Jotenkin tuntuu, että positiivinen tulosyllätys on ilmassa ja kun lyövät 1:llä alkavan osinkoilmoituksen pöytään, niin kurssi alkaa hiljalleen kivuta…itse osingonmaksu mennee pitemmälle, mutta uutta osinkoa tuon jatkoksi jo tehdään…tuoltahan voi vaikka tulla maksuun noin vuoden sisällä parikymmentä prosenttia

Siinä vasta onkin toimintaedellytykset huipussaan kun EKP säätelee ja samaan aikaan SDP, Vasemmistoliitto ja Vihreät omistajaohjaa. Ehkä Nordea pääsee myöntämään näitä valtion takaamia autolainoja, joista Vihreiden ministeri Mikkonen kertoi.

tämä on 10 points. haitta, jonka EKP on tehnyt ylisääntelyllä ja konfiskoinnilla alkaa olemaan merkittävä. kun luottamus menee, saako sitä enään takaisin?

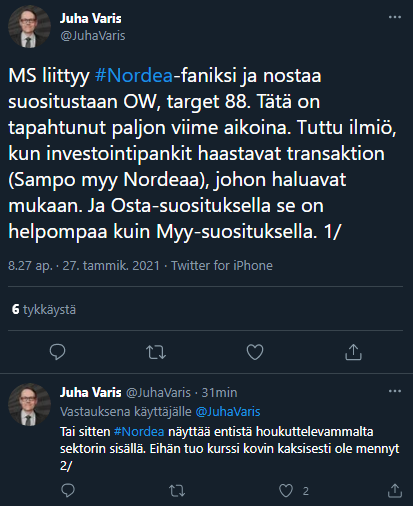

Ymmärrätkö tuon Variksen kommentin “transaktion haastamisesta”? Täytyy ilmeiseti ottaa pari kuppia lisää kahvia, sillä minulle se ei aukea.

Siitä olen yhtä mieltä, että eiköhän Nordea ole yksi houkuttelevimmista sektorin sisällä Euroopassa. Kunhan tilanne normalisoituu, sen vaikutus nähdään varmasti.

Itsekin mietin pitkään samaa. Tulin siihen lopputulokseen että haluavat toteuttaa Sammon Nordea -myyntejä: kenties blokkimyynti, osinkoina jakaminen ja niin edelleen. Ja jos pystyvät näyttämään myyntikohteelle osta -suositusta, helpottaa se ainakin siinä tapauksessa, jos tosiaan täytyy ostaja löytää Nordean myyntierälle.

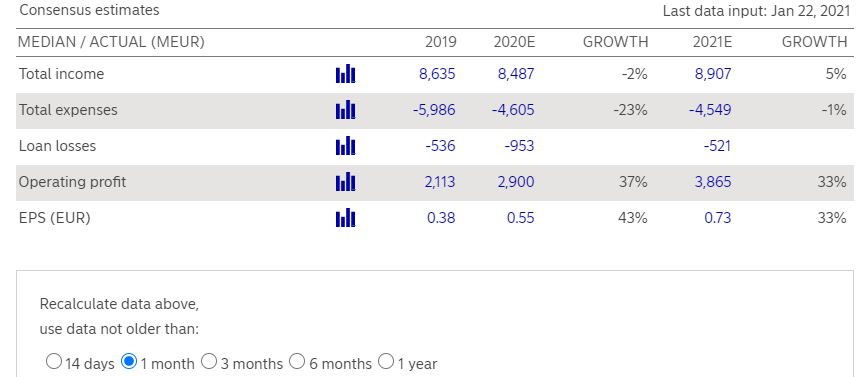

Nordean sivuilta, konsensus ennuste 1kk sisään annetuista ennusteista 2021 EPS -ennuste 0,73 EUR → P/E 9,5 eilisellä kurssilla (6,91 EUR) ja em tavoitehinnalla (8,71 EUR) 11,9.

Nollakorkoaikaan tai negatiivisen koron aikaan voi miettiä kuinka ison riskin Nordean tulevaisuuden tuloksien kanssa tohtii ottaa! Minä tohdin, tosin tohdin jo aiemmin mutta istun toistaiseksi lappujeni päällä.

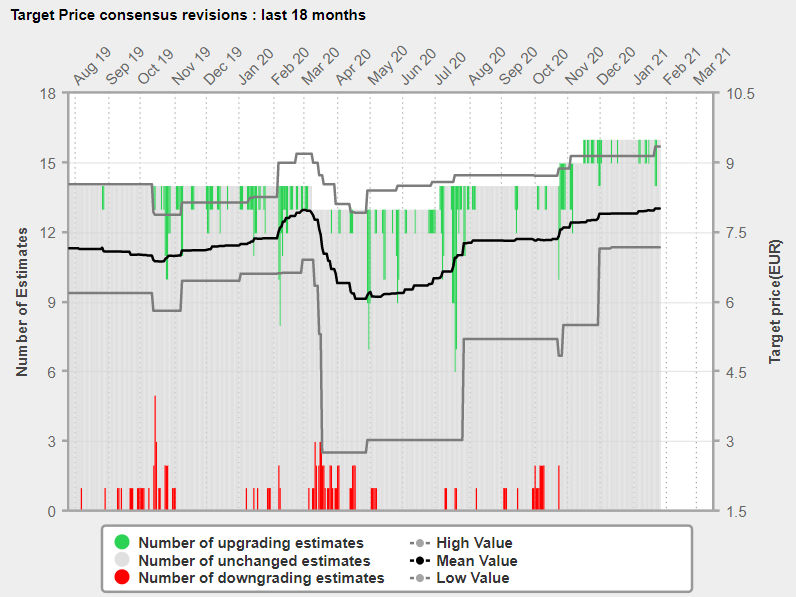

Market Screenerin mukaan tavoitteiden mediaani on noin 8,0 EUR. Siinä mukana ennusteita 18kk sisään, joten mukana myös vanhojakin ennusteita, ja uusimmat eivät ole vielä mukana

Samaa olen pähkäillyt. Mielestäni näissä kansanosakkeissa on nyt hyvä potentiaali. Johtopäätökseni on ollut sama, eli laput pysyvät tukevasti hanurin alla.

Eniten mietityttää kevät. Uskon pandemian hellittävän ja rokotejakelun kiihtyvän kevään edetessä, mutta konkurssien backlog on huolestuttava. Konkurssien määrä väheni viime vuonna niin paljon, että niitä on luvassa tilannetta vääristävien tukien loppuessa huomattava määrä. En osaa arvioida, miten markkinat tilanteeseen suhtautuvat, kun konkurssit väistämättä realisoituvat. That said. Nordean varautuminen on varmasti riittävää.

Tavoitehintoja on muutenkin päivitelty viimeisen viikon aikana.

Valitettavasti perusteluja ei näissä sähkeissä ole!

Antaako näille arvoa vai ei onkin sitten kunkin omassa harkinnassa, analyytikkojen trendi on kuitenkin nykykurssia korkeampi tavoitehinta ja köp

Morgan Stanley 79 → 88 SEK & köp - 8,71 EUR

Goldman Sachs 94-> 102 SEK & Köp - 10,10 EUR

BoA - keep → Köp

SHB 83-> 82 SEK & köp - 8,12 EUR

DnB - 92 → 94 SEK & köp - 9,31 EUR

BArcleys 76-> 77 SEK & equal weight - 7,62 EUR

ABG - 82 → 83 SEK & köp - 8,22 EUR

uusi osingonjakopolitiikka SEB:ltä:

targeting a yearly dividend of around 50 per cent of earnings per share and a Common Equity

Tier 1 (CET 1) capital ratio of 100-300 basis points above the requirement from the Swedish Financial Supervisory Authority.

Share repurchases will be the main form of capital distribution when SEB’s capital buffer exceeds, and is projected to remain above, the targeted range of 100-300 basis points.