verrokin swedbank markkinavolyymit luotonannossa laskussa QQ. selityksiä FX ja vakausmaksut, mutta taitaa Nordea olla napannut markkinaa. näin tulkitsen oikeaksi syyksi.

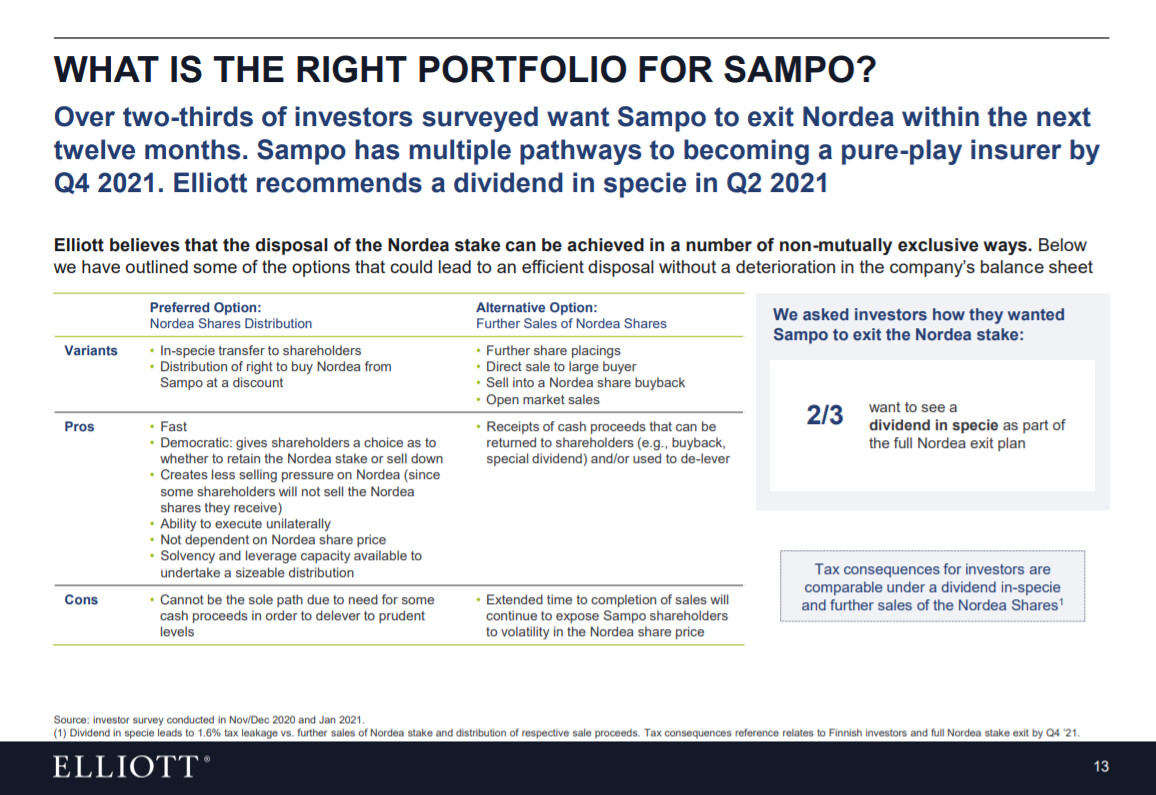

Sammon omistajaksi liittynyt aktivistisijoittaja Elliott ehdottaa, että Nordea osakkeet jaettaisiin Sammon osakkeenomistajille, ja että 2/3 sijoittajista näin haluaisi.

Voisi ajatella, että Nordean osakkeenomistajille parempi kuin puolivuosittainen 5% osuuden dumppaus nousun kynnyksellä, parin vuoden ajan. Samalla Sampo dumppaa omien osakkeenomistajiensa Nordea-osuuden arvostusta.

Kyllähän tuo Sammon iso positio ja sen yllä leijailevat kysymysmerkit heikentävät Nordean kiinnostavuutta lyhyellä tähtäimellä. Pitkässä juoksussa jaksan uskoa, että kävi sille potille mitä tahansa, niin tilanteen purkautuminen (tai vaikka stabiloituminen nykytilanteeseen, joka on epätodennäköistä) antaa nousuvaraa osakkeelle. Yhtiössä näyttää kuitenkin olevan hyviä merkkejä käänteestä, kurssi laahaa, osinkoja on sisällä jumissa ym. Toki tilanteen purkautuminen voi viedä vielä vaikka kuinka pitkään.

Muutama havainto kuluttajana Nordeasta. Nordea ilmoitti lähtevänsä aggressiivisemmin asuntolainoitukseen. Harkitsemme asunnonvaihtoa ja kysyin Nordealta lainalupausta. Viivettä oli pari viikkoa, että pääsi edes puhumaan käsittelijälle, josta vielä pari viikkoa, että sai jotain konkreettista ehdotusta. En toki ollut kiireinen asiakas ja kertoivat kyllä, että jos jotain asunto löytyy nopeasti, niin pystyvät käsittelemään nopeammin. Kaveri on ollut jatkuvasti tekemisissä Nordean kanssa, kun on ostamassa asuntoa ja valittelee myös hitautta, jota Nordea perustelee kiireellä ja asiakasmäärien kasvulla. Hän on kilpailuttanut pankit ja Nordealta saanut selvästi parhaan tarjouksen.

Juu tätä saa nyt alle 6,70 ja Rsi 1d on alle 40…

Nordeaa painaa tuo Sammon tuleva myyntihässäkkä, mutta jos taas myyvät 7,25 niin ihan ok!

Viimeaikojen vauhdikas vaihto pörsissä on ainakin tuonut palkkioita rutosti!

Nordean maksuton palvelu (verkkopankki) on kyykkäsikin taas pariin kertaan… kyllä kassa kilisee!

Itse myös juuri järjestelen henkilökohtaisia asioita uudelleen.

Yhtiön kautta olen sijoittanut suuresti Nordeaan, joten odotukset olivat korkealla jotta tavallaan omat myönteiset näkemykset saisivat vahvistusta. Valitettavasti täytyy kuitenkin sanoa että omalta osaltani tämä päätyi pettymykseen.

Asioiden käsittelyn hitaus, suoranainen flegmaattisuus huolimatta omasta aktiivisuudestani, kyvyttömyys nähdä kokonaisuuksia - selkeästi ns. kotiläksyt jätettiin tekemättä… listaa voisi vielä jatkaa. Ennalta ajattelin että Nordeaan tulen päätymään, mutta todellisuus oli muuta. Asian tekee vielä Nordean kanssa kiusalliseksi se että toinen osapuoli joka oli kilpailutuksessani mukana, ymmärsi heti alusta lähtien asiat ilman ongelmia. Pyrin vielä kertalleen Nordean kanssa “näyttämällä porkkanaa” selventämään asiaa, mutta ei edelleenkään, toinen osapuoli ei edes kaivannut tätä “porkkanaa”.

Sijoittajamielessä olen nyt hieman ymmällään ja huolestunut, että osuinko itse mätään omenaan henkilökohtaisesti, ja kuitenkin kokonaisuutena tilanne on parempi? Isossa kuvassa palloa ammutaan paremmalla prosentilla maaliin… nyt kun ammuttiin tyhjästä ohi. Olen kyllä vakuuttunut yhtiön viime aikaisesta kehityksestä tuloslaskelmaa katsottaessa.

Sama, veto sisällä. Thorsdagina iloitaan tai sitten vedetään Nokia kahveet brutaalina.

Voi olla vielä pikku sauma osinko ylläriin, vaikka tuo on ihan jo houkan toivoa.

Nyt on mennyt omakotilainaa, sijoitusta ja mökkilainaa kaupaksi. Ei noista ainakaan jää kiinni.

Sitä en osaa sanoa mitä kurssi tykkää jos Sampo jakaa Nordeat mäkeen omille omistajilleen ja milloin.

Toki taitaa laki estää ainakin q1/2 sella hölmöilyn.

Oma käsitys Nordeasta on, että heidän ydinkohderyhmäänsä on isot massat. Jos itse ymmärtää asioista paljon, haluaa huippupalvelua tai kireintä hintaa, niin varmaan löytyy parempi vaihtoehto. Nordea on iso pankki ja käsittelijät tuntuu olevan pääosin alle 30v tradenomeja tms., jotka osaavat taitavasti lukea paperista sen mitä myyntikoulutuksessa on sanottu, mutta ei heillä ole kovaa osaamista esim. talousmatikasta tai sijoittamisesta. Toki, jos esim. asuntolainatarjous on riittävän hyvä, niin ei itseäni häiritse, että vastapuoli ei handlaa prosenttilaskuja.

Varmaan sitten, kun pankkitilillä on riittävästi numeroita peräkkäin alkaa löytyä myös asiantuntemusta, mutta heille löytyy vaihtoehtoja muualtakin.

Sijoittajana en olisi tästä huolissani. Isot massat liikuttaa isoja volyymejä ja kaikista vaativimmat asiakkaat harvoin tuo hyvää katetta. Nordealla myös mobiili- ja verkkopalvelut toimii erinomaisesti.

Omat kokemukset lainaneuvotteluista:

Vaihtelee todella paljon tuurista ja vastapuolen henkilöstä, millainen asiakaskokemus jää.

Itsellä huonoja kokemuksia sekä OP, että Nordea.

Viimeksi kesällä lainoneuvottelut sujuivat Nordean kanssa erittäin hyvin ja joustavasti.

Paistoi läpi halu saada asiakkuus. Ehdot olivat paljon joustavammat.

Ei kannata yksittäisestä casesta tehdä liian suurta johtopäätöstä suuntaan tai toiseen.

Nordean tämän hetken tilanne. Vähän houkuttelisi lisätä omaan jo aikojen saatossa laihaksi valuneeseen positioon.

2021 EPS 0,65 - 0,7 Rangeen ja 2022 ennuste 0,7+

Lisäksi, kun huomioi jo yritykseen kertyneet käteiset osinkohaasteista johtuen.

Tuntuisi sitä että Grahamille maistuisi tänään Nordea.

Pankkien pitkänvälin riskit lienevät edelleen merkittävät: Fin-tech & korkojen pysyminen nollilla. En näe valtavaa upsidea juuri nyt pitkään salkkuun, mutta sopiva arvonpurkautuminen ja kelpo osinko tulevina vuosina.

Edit:

Vielä uutisvirrasta arvioiden. Lainavolyymien odotan kasvaneen, joskin marginaalit paineessa. Kaikenkaikkiaan korkotuottojen luulisi pitävän ok:sti pintansa.

Aum ja palkkiotuotot luulisi olevan tässä markkinassa hyvällä tasolla.

Luottotappiot onkin se mielenkiintoinen jokeri. Toivon, että varausta päästään purkamaan, mutta voi tästä vielä ongelmiakin tulla.

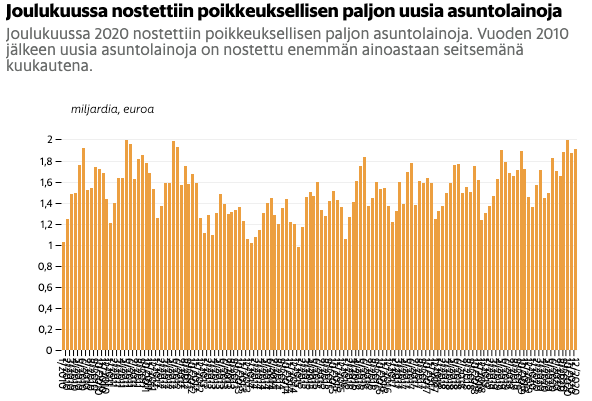

Eilisestä hesarista että asuntokaupa on vetänyt kovaa vuoden loppuun ja nostettu lainamäärä on korkealla. Saman tyyppistä viestiä oon kuullut myös tutuilta muista pohjoismaista että kaikki halusivat nyt syksyllä muuttaa isompaan ja asuntojen tarjota on ollut suurin este. Pitäs luvata hyvää ainakin voluumeille.

Tietääkö kukaan tarkemmin, mitkä lainat luetaan uusiksi asuntolainoiksi (joiden määrä on kirinyt kuten kaikki tietävät)?

Moni tuntemani on kuluneena korona-aikana muuttanut isommasta (lainoitetusta) pienempään tai kalliimmasta halvempaan kontrolloidakseen kuluja ja varautuen tulevaan.

Onko uudelleen käsitelty laina siirryttäessä pienempään lainaan vanha vai uusi laina annetuissa luvuissa? Vanhaksihan sen mieltää, mutta tilastotiede ja laskutapa ovat minulle tässä mysteeri. Kiitos viisaammille, jos tiedätte.

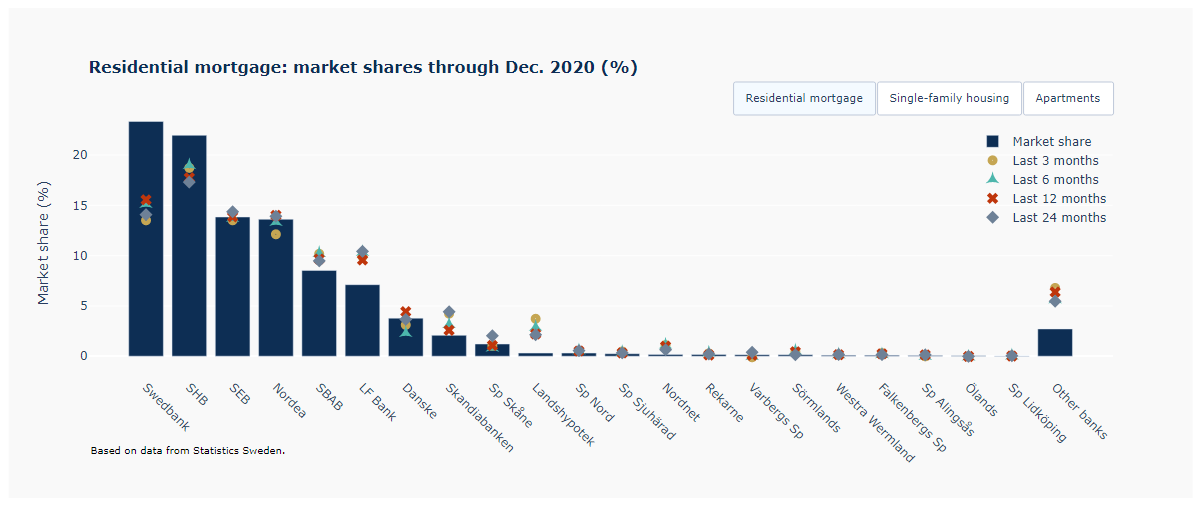

Ruotsin asuntolainamarkkinaosuudet Q4. swedbank ja shb menettävät koko ajan. SEB ja Nordea pitävät ja hiukan menettävät osuutta. SBAB, LFbank ja Landshypotek hyökkäävät.

En tiedä varmasti. Riippuu varmaan tilanteesta. Lainoissa on yleensä mahdollisuus maksaa laina nopeammin tai isommalla lyhennyksellä. Minulla on ainakin asunnon vaihdon yhteydessä aina jäänyt sama vanha laina numeroineen ja vain pantti on vaihtunut. Ellen sitten ole myös kilpailuttanut lainaa ja ottanut sitä uusilla ehdoilla. Eli uusissa lainoissa voi olla joitain vanhoja lainoja mukana.

Hyvä asia, että Nordea on herännyt ja kääntänyt asiakasvirran takaisin itselleen. Aiempaa katoa oli harmillista seurata.

“Osinkoehdotus tilikaudelta 2020 on 0,39 euroa osakkeelta, mikä on osingonmaksua koskevien periaatteiden mukainen. Nordean hallitus on ehdottanut, että tilikaudelta 2020 osinkoa maksetaan 0,39 euroa osakkeelta. Lisäksi hallitus päättää helmikuussa 0,07 euron osakekohtaisen osingon maksamisesta. Tämä on ensimmäinen erä tilikauden 2019 lykätystä 0,40 euron osakekohtaisesta osingosta. Hallitus ehdottaa myös, että varsinainen yhtiökokous valtuuttaa sen maksamaan jäljellä olevan osan tilikauden 2019 osingosta (0,33 euroa osakkeelta) ja tilikaudelta 2020 maksettavan osingon (0,39 euroa osakkeelta) - yhteensä 0,72 euroa osakkeelta - syyskuun 2021 jälkeen Euroopan keskuspankin suosituksen mukaisesti.”