Tuolta näkee myös suosituksia

https://www.riktkurs.nu/nordea/

Viimeisin tuolla on 31.5. Goldman Sachs 149 sek, joka on noin 12,8 euroa

Tuolta näkee myös suosituksia

https://www.riktkurs.nu/nordea/

Viimeisin tuolla on 31.5. Goldman Sachs 149 sek, joka on noin 12,8 euroa

Raportti kävi moneen kertaan oikoluvussa, mutta näköjään sitä aina vajaaseen 40 sivuun joku typo mahtuu. ![]() Tämä korjattu.

Tämä korjattu.

Täällä ollaan ![]()

Hienoa tosiaan päästä vihdoin käynnistämään Nordean seuranta, kyllähän yhtiö jo kokoluokkansa, merkittävyytensä ja yleisen sijoittajakiinnostuksen johdosta seurannan ansaitsee. Yhtiö ei ole mistään helpoimmasta päästä ja seurannan aloitus vaati melko kovasti duunia. Olen kuitenkin itse tyytyväinen lopputulokseen.

Meiltä tulee seurannan aloituksesta tänään tuttuun tyyliin videota ja päivittäinen seuranta alkaa tosiaan tästä päivästä lähtien. Katsotaan jos saadaan jossain vaiheessa joku tuloslivekin yhtiöstä tehtyä. Meikäläinen jää kohta muutamaksi viikoksi lomille, mutta tämän viikon olen normaalisti paikalla. Nordean Q2-tuloshan tulee sitten 17.7.

Kaikissa pankeissa näyttää nyt dcf-mallien mukaan olevan aliarvostusta. Mutta markkinat ovat aina oikeassa, ja varmaankin laskevat näihin sisään taantumasta ja korkojen noususta aiheutuvia odottamattomia luottotappioita. Ruotsissa tulee varmasti isoista kiinteistösijoittajista ruumiita ja onhan Suomessa myös rakentajista YIT aika huonossa hapessa.

Summa summarum, saisiko jotain vähän synkeämpiä arvioita pankeista?

En YIT:tä seuraa, mutta käsitykseni mukaan varsin kaukana ollaan siitä tilanteesta, että saatavat muuttuvat luottotappioiksi. Ja vaikka muuttuisivat, niin pankkien osuus siitä velkapotista ei ole yhtälailla hallitseva kuin joskus aikoina menneinä. Tietenkin siellä velkapuolella kummittelee myös myymättömiin asuntoihin liittyvät pankkien rahoittamat taloyhtiölainat, mutta kauheasti synkempää skenaariota en osaa niiden osalta kuvitella kuin että taloyhtiölainojen päälle tulevat myyntihinnat sulavat käsiin. Puhumme kuitenkin kasvukeskusten asuntokannasta. Ja uusimmissa kohteissa se taloyhiölainan osuus on sitäpaitsi kutistunut jo 60 %:iin.

Tätä seurannan aloitusta on odotettu. Kiitos Inderes!

Osuu myös tähän.

JPM Stays Cautious on European Banks As Net Interest Income Peak Nears – Market Talk

1132 GMT - The end of the net interest income (NII) upgrade cycle for European banks is near and deposit betas will limit their upside, JPMorgan says in a note pointing to some banks’ indications of a peak in the fourth quarter of 2023 or first quarter of 2024 while others see it in the second half of 2023 at the latest. “We believe buyside expectations are already higher and, hence, NII is unlikely to be a positive surprise factor for European Banks’ price performance going forward,” analysts say, adding that once the NII peak is discounted bank shares don’t perform. The brokerage continues to be cautious on the sector as it avoids French, U.K. and Nordic banks and prefers Intesa Sanpaolo, UBS, Julius Baer, AIB Group and Sabadell. (elena.vardon@wsj.com)

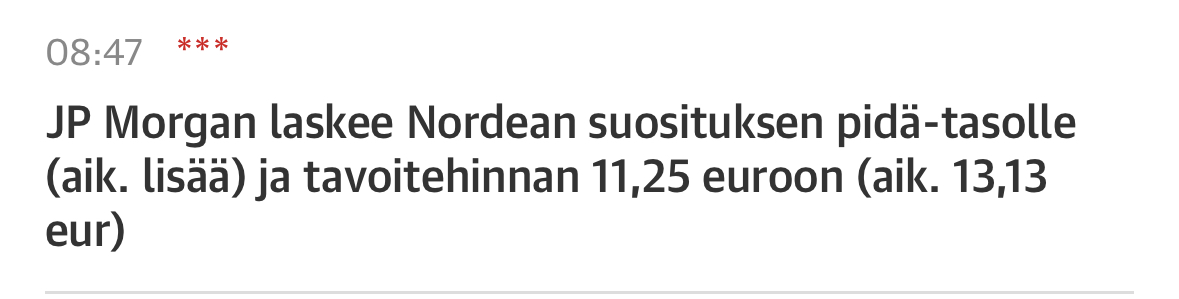

Kappas, Indereksellä sama tavoitehinta Nordealle kuin minulla ![]() . Kurssissa tuntuu alavireisyytenä uhka Ruotsin asuntomarkkinoiden kosahduksesta ja sieltä tulevista luottotappiosta, niin ehkä ihan heti ei olla näkemässä tuota 12,50 € hintatasoa. Toisaalta hyvänä puolena se, että nyt kun omien takaisinostot on menossa, niin eipä yhtään haittaa, jos kurssi vähän matelee.

. Kurssissa tuntuu alavireisyytenä uhka Ruotsin asuntomarkkinoiden kosahduksesta ja sieltä tulevista luottotappiosta, niin ehkä ihan heti ei olla näkemässä tuota 12,50 € hintatasoa. Toisaalta hyvänä puolena se, että nyt kun omien takaisinostot on menossa, niin eipä yhtään haittaa, jos kurssi vähän matelee.

HS tänään:

“DANSKE BANKIN tiedot sen suomalaisasiakkaiden taloustilanteesta antavat varsin rauhoittavan kuvan kotitalouksien taloustilanteesta, ainakin pankkien kannalta.

Asuntoveloissa maksuviivästykset eivät ole kasvaneet, lyhennysvapaita asuntolainaan on ottanut vain alle kymmenesosa asuntovelallisista, ja korkosuojaus on noin neljäsosalla, - -.”

(linkki juttuun alla)

Onpas mukava lukea tällainen seurannanaloitusrapsa kun Nordean positio on hiipinyt tässä kevään mittaan salkun suurimmaksi. Mukava siis huomata että Inderesin lahjakkaat analyytikot ovat samaa mieltä hinnan ja käyvän arvon välisestä ristiriidasta.

Ja kiitos kaikille tämänkin langan aktiiveille hienosta taustatyöstä! Omani jää usein muiden kiireiden varassa niin stilisoimattomaksi, etten ole nähnyt sen julkaisemisella lisäarvoa.

Tuli käytyä @Matias_Arola raportti läpi ja hyvää työtä on. Jotenkin jäi samanlainen jälkimaku kuin @Kingo 'llakin.

Jos jotain jäi kaipaamaan, niin maailmanmenon vaikutus Nordean ja muidenkin pohjoismaisten pankkien kursseihin. Pörssinuhaa (PE-kerroin 32 % alle 10 vuoden keskiarvon) on saatu esim. Italian tai USA:n pankkisotkuista ja niistä johtuvasta yleisestä epäluulosta pankkialaa kohtaan. Kurssien korjautuminen täysimittaisesti oikealle tasolleen edellyttää todennäköisesti tilanteen rauhoittumista Pohjolan ulkopuolisissa pesäkkeissä.

Silti tavoitetason 12,5 € saavuttaminen ei ole välttämättä kokonaan eduksi, kun omien osakkeiden osto-ohjelmilla kauhotaan nyt isosti ja itse saa tankata lisää “halvalla”.

Raportissa kosketeltiin Nordean mahdollista kasvua. Pieniä yritysostoja on tehty ja markkinaosuutta saatu lievästi. Silti etenkin Ruotsissa ja Norjassa osuus näyttäisi olevan vielä aika alhainen, mutta saisiko markkinaosuuksia järkevillä kustannuksilla?

Raportissa hahmotettu 13-14 % vuotuinen tuotto osakkeenomistajalle on suorastaan hirmuinen ottaen huomioon kansanosakkeen luonne. Hgin pörssin pitkäaikainen keskimääräinen tuotto on 6-7 % tienoilla eli Nordean osake tarjoaa noin kaksinkertaiset luvut.

Mitä syytä on laittaa euroja esim. pitkäaikaistilille, jos osakkeesta saa noin viisikertaisen tuoton? Mutta näin kansa parhaillaan tekee.

Toki riskejä on, mutta missä osakkeessa ei olisi? Eivät Nordean riskit näytä mitenkään muista osakkeista poikkeavan koholla olevilta ja puskureita niiden vastaanottoon on. Kuten Matiaksen laskelmat osoittavat, niin finanssikriisinkin kaltaisessa tilanteessa Nordea tuottaisi ja eiköhän nollakoroista (toinen alamäkiskenaario) se opittu, ettei ihan niin alas enää kannata mennä korkopäätöksissä.

Odotan jo suurella mielenkiinnolla 17.7.2023 Q2-osaria!

Norjassa on Handelsbankin kuluttajaliiketoiminta myynnissä, Nordea ois huhujen yks kiinnostuneista / ostajista.

Kyl meit niin pal hemmotellaan tänään. ![]()

Verneri ja Matias keskustelivat edullisesta osinkokoneestamme. ![]()

00:00 Aloitus

00:24 Nordean tuotot

02:20 Kannattavuuskäänne

04:00 Korkojen vaikutus Nordeaan

06:00 Pitkän aikavälin tuloskasvu

08:16 Osake on halpa

Norjassa taisi olla Danske myyjänä. Hanska tekee exittiä Tanska-Suomi -akselilla.

Tais olla, mulla menee nyt joo keissit sekaisin.

Hyvä että kontrailet. Sattumalta osui silmiin Kauppalehden uutinen, jonka mukaan Handelsbankenia shortataan nyt voimakkaasti juuri kiinteistöalan vaikeuksien vuoksi.

Jutusta käy toisaalta ilmi, että Nordeaa ei juurikaan ole tähän verrattuna shortattu:

Handelsbanken 3,1 %

SEB 1,9 %

Swedbank 0,3 %

Nordea 0,3 %

![]()

Laitetaan nyt vielä tähän yhteyteen, jos sallitaan, Morningstarin q1-tulosjuttu jossa mm. Handelsbankenin altistuksen laadusta kiinteistösektoriin:

“Loan/value averages between 41% and 48% in its property management lending book, as well as limited tail risk with less than 0.2% of property management loans with an LTV larger than 75%, put the bank in a solid position despite greater concerns emerging about the commercial real estate markets in Europe. Even considering that the reported LTV values are likely calculated using lagging data from the previous quarter, Handelsbanken looks well positioned.”

En ole alan asiantuntija enkä tiedä minkälainen heinäsirkkaparvi vaaditaan isompiin ongelmiin vai ennakoidaanko vaan haittaavan tuloksen tekemistä jatkossakin, ja miten Nordean kohdalla.

If I may allow to expand on this (even if this a Nordea thread).

My understanding of the shorting of Handelsbanken is more related to the underlying worry of the Swedish commercial real estate sector, than the underlying quality of SHB (so when the SBB case is solved, SHB is likely to benefit from this, even though SHB has nothing to do with SBB).

Based on some analyst comments there is currently a trade employed by hedge funds where they short SHB and are long Swedbank. This is more of momentum trade and does not say anything of the risk fundaments of these two banks. Their logic is based that even though Swedbank trades on a higher P/B value, Swedbank is in fact cheaper based on return on equity ratio (Swedbank employs more risk).

Also, SHB is a suitable share to short, because the bank does not “actually care” of its share value as such, since the biggest owner (Lundberg via Lundbersföretagen and Industrivärden) is interested in increasing their position in SHB. And SHB is rather unlikely to launch is buyback program because its not in their nature to do that.

Compare this to Nordea for example, who says and acts exactly what the market wants to hear, aggressive buybacks and increasing dividends. Yes, Nordea is able to to that because its a well managed bank. But so is also SHB.

Edit: the funny part of this all is that if some of the big bank would have exposure to SBB it is most likely Swedbank (although most of the SBB debt is related to the bond market). Ilja Batljan SBB CEO and Swedbank share many common traits: risk management ‘so-so’ and their is also a political component here. Ilja is a former social democrat and Swedbank is known to be the ‘sossarbank’. But this is pure speculation on my part ![]()

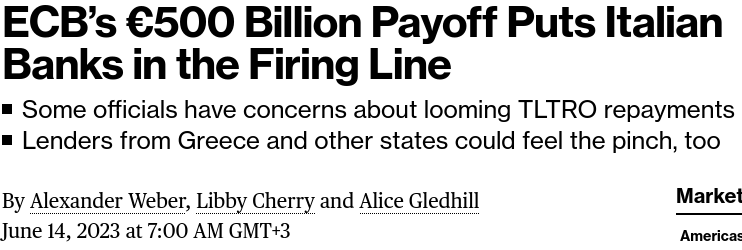

Tässähän sitä ollaan jälleen oleellisen äärellä ja voi olla, että Italian uutisia ei tarvitse muutamaa viikkoa pidempään odotella. Bloomberg kirjoitti tänään EKP:n aikomuksesta periä takaisin TLTRO-lainoja. (Targeted Longer-Term Refinancing Operations = EKP:n pitkäaikaisia rahoitusoperaatioita)

Mahdollisuus tällaisen operaation päätymisestä vaikutuksiksi vaikkapa Nordean omistajille on hyvin pieni. Euroopan mittakaavassa tilanteeseen on varauduttu ja pankkien likviditeetti on hyvä. Kyseessä ei siis ole pandemian kaltainen yllätysisku, jonka kestosta ei ollut tietoa ja johon siksi varauduttiin esim. osingonmaksukiellolla. Kyse on tällä kertaa pikemminkin Italian ja Kreikan pankkien kaitsemisesta takaisin ruotuun ja vakavasta muistutuksesta kaikille pankeille siitä, että eurot eivät ole ilmaisia.

Ohessa C-GPT:n luoma tiivistys Bloombergin artikkelista:

(linkki juttuun)