If I may allow to expand on this (even if this a Nordea thread).

My understanding of the shorting of Handelsbanken is more related to the underlying worry of the Swedish commercial real estate sector, than the underlying quality of SHB (so when the SBB case is solved, SHB is likely to benefit from this, even though SHB has nothing to do with SBB).

Based on some analyst comments there is currently a trade employed by hedge funds where they short SHB and are long Swedbank. This is more of momentum trade and does not say anything of the risk fundaments of these two banks. Their logic is based that even though Swedbank trades on a higher P/B value, Swedbank is in fact cheaper based on return on equity ratio (Swedbank employs more risk).

Also, SHB is a suitable share to short, because the bank does not “actually care” of its share value as such, since the biggest owner (Lundberg via Lundbersföretagen and Industrivärden) is interested in increasing their position in SHB. And SHB is rather unlikely to launch is buyback program because its not in their nature to do that.

Compare this to Nordea for example, who says and acts exactly what the market wants to hear, aggressive buybacks and increasing dividends. Yes, Nordea is able to to that because its a well managed bank. But so is also SHB.

Edit: the funny part of this all is that if some of the big bank would have exposure to SBB it is most likely Swedbank (although most of the SBB debt is related to the bond market). Ilja Batljan SBB CEO and Swedbank share many common traits: risk management ‘so-so’ and their is also a political component here. Ilja is a former social democrat and Swedbank is known to be the ‘sossarbank’. But this is pure speculation on my part

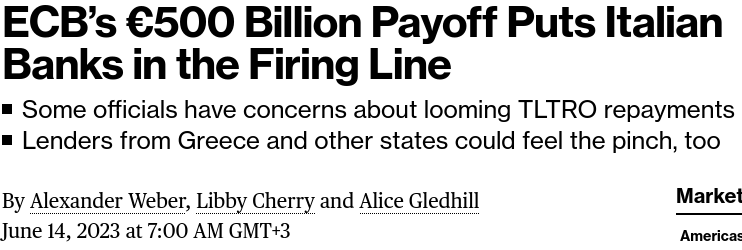

Tässähän sitä ollaan jälleen oleellisen äärellä ja voi olla, että Italian uutisia ei tarvitse muutamaa viikkoa pidempään odotella. Bloomberg kirjoitti tänään EKP:n aikomuksesta periä takaisin TLTRO-lainoja. (Targeted Longer-Term Refinancing Operations = EKP:n pitkäaikaisia rahoitusoperaatioita)

Mahdollisuus tällaisen operaation päätymisestä vaikutuksiksi vaikkapa Nordean omistajille on hyvin pieni. Euroopan mittakaavassa tilanteeseen on varauduttu ja pankkien likviditeetti on hyvä. Kyseessä ei siis ole pandemian kaltainen yllätysisku, jonka kestosta ei ollut tietoa ja johon siksi varauduttiin esim. osingonmaksukiellolla. Kyse on tällä kertaa pikemminkin Italian ja Kreikan pankkien kaitsemisesta takaisin ruotuun ja vakavasta muistutuksesta kaikille pankeille siitä, että eurot eivät ole ilmaisia.

Ohessa C-GPT:n luoma tiivistys Bloombergin artikkelista:

Euroopan keskuspankki (EKP) aikoo vaatia pankkeja maksamaan noin puoli biljoonaa euroa pandemia-aikaisia lainoja takaisin kerralla.

Ylimääräinen likviditeetti rajoittaa takaisinmaksun kokonaisvaikutuksia, mutta taloustieteilijät ja analyytikot ennustavat painetta yrityksille ja joillekin maille. Erityisesti Italian ja Kreikan pankit ovat huolenaiheina.

EKP:n TLTRO-ohjelmassa Italian pankkien lainat ovat suuremmat kuin niiden ylimääräiset varat EKP:ssa. Tämä voi aiheuttaa vaikeuksia lainojen takaisinmaksussa. Samoin Kreikan pankit kohtaavat vastaavan tilanteen.

Takaisinmaksettavien TLTRO-lainojen erääntyessä kesäkuussa tiettyjen yritysten Saksassa, Ranskassa ja muualla Euroopassa odotetaan myös painetta.

EKP päästää TLTRO-lainat vanhentumaan 28. kesäkuuta. Korkeammat lainanhoitokustannukset pankeille herättävät huolta.

Italialaisten pankkien odotetaan tarvitsevan lisää rahoitusta takaisinmaksua varten. Pienemmät pankit voivat kärsiä rahapulasta lyhyellä aikavälillä.

Vaikka pankeilla on vaihtoehtoisia rahoitusmahdollisuuksia, kuten repo-markkinat ja joukkovelkakirjamarkkinat, EKP:n odotetaan pidättäytyvän uusien pitkäaikaisten rahoitusvälineiden tarjoamisesta.

EKP:n ylimääräinen likviditeetti on edelleen runsasta, mikä vaikeuttaa rahapolitiikan tiukentamista. Jotkut taloustieteilijät eivät sulje pois EKP:n mahdollista puuttumista tukemalla pankkeja tarjoamalla uusia LTRO-lainoja.

EKP:n pääjohtaja Christine Lagarde viittasi viikoittain ja kolmen kuukauden välein tarjottavaan likviditeettiin, mutta pienemmät pankit voisivat kärsiä voittojen vähenemisestä näiden välineiden käytön jälkeen.

Yleisesti ottaen EKP:n toimenpiteet pankkien tukemiseksi voivat olla ristiriidassa inflaation vastaisen taistelun kanssa, mutta riskienhallinta voi ohjata päätöksiä.

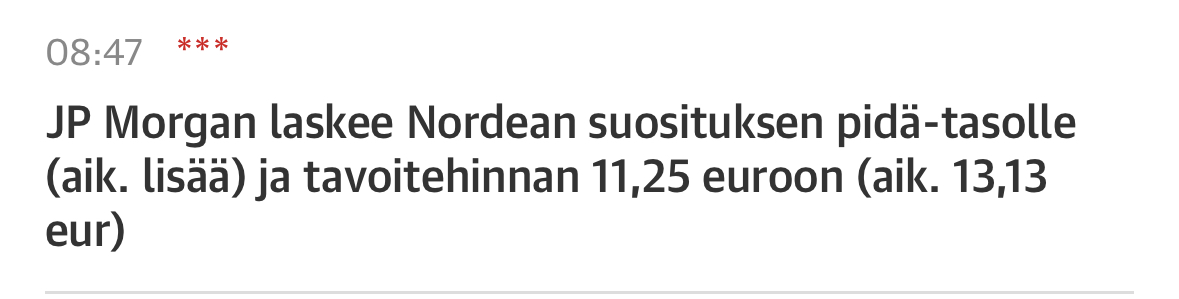

En usko, että moni on sinänsä JPM:n kanssa eri mieltä, mutta heidän näkemyksensä vaikuttaa perustuvan oletukseen, jossa pankkien businessintensiteetti hiipuu entisestään ja korkotuotot tasoittuvat ja kääntyvät laskuun. Europankit toimivat kuitenkin sen 8 vuotta miinus-/nollakorkomarkkinassa ennen korkojen lähtöä nousuun, joten ei kaikki pankkibusiness koroista ole kiinni. Euroopan tilanne näyttää kuitenkin yllättävän vahvalta – toistaiseksi.

Edit. Täydennystä edelliseen… Perustuen arvioihin, joihin itse pääsen käsiksi, valtaosa Nordeaa arvioivista analyytikoista on ottanut korkotuottojen tasaantumisen huomioon analyyseissään. Toisaalta tällä hetkellä kymmenien prosenttien lasku esim. uusissa asuntolainoissa rajoitaa osaltaan pankkien tuottoja. Korkotilanne toimii pankeille tällä hetkellä myös jarruna ja todennäköisesti lainanottohalukkuus tulee elpymään epävarmuuden hälvetessä. On myös laaja konsensus siitä, että nollakorkoihin ei palata.

Erityisesti perinteinen syklinen raskaampi teollisuus on vahvana Euroopassa. Siis teollisuus, jonka valmistamiin koneisiin muu maailma pitkälti nojaa tehtaissaan ja logistiikassaan – ja osaltaan myös raaka-aineiden jalostamisessa. Tilauskannat näyttävät vahvoilta eikä tämä Euroopalle tärkeä osa-alue näytä taantumaa tarkoittavan hyytymisen merkkejä.

Tätä voisi pyöritellä vaikka kuinka pitkään. Joka tapauksessa JPM tempoilee hieman oudosti. Övereistä vajareihin.

Ei kai niitä olla perimässä takaisin, kesäkuun lopulla vain erääntyy niistä osa. Normaalia ja ennakoitua toimintaa siis. Toki koska ajan henki on QT, niitä ei uudelleenrahoiteta samoilla ehdoilla (tuskin edes likviditeettikriisissä).

No itse asiassa olet myös osittain väärässä. Tämä on poikkeuksellinen – ei normaali – toimi EKP:lta.

The European Central Bank is about to test the resilience of the continent’s banking industry by making lenders repay about half a trillion euros in cheap pandemic-era loans — in one go.

Joudut etsimään sen itse. Toin vain esille Bloombergin aihetta käsittelevän artikkelin.

Näin tarkemmin ajateltuna. Takaisinperintä-termiä ei taida olla järkeä lähteä korjaamaan.

Lainojen takaisinperintä viittaa prosessiin, jossa lainanottaja palauttaa lainanantajalle tai rahoituslaitokselle lainan saamisen jälkeen maksetut lainasummat sekä sovitut korot ja kulut. Lainan takaisinperintä voi tapahtua eri tavoin riippuen lainasopimuksesta ja lainan ehtojen mukaisesti.

Yleisimpiä lainojen takaisinperintätapoja ovat:

Lainanlyhennys: Tässä takaisinperintätavassa lainanottaja maksaa takaisin lainan osissa sovitun aikataulun mukaisesti. Lainanantaja määrittelee lyhennysten määrän ja aikataulun, ja lainanottaja suorittaa säännöllisiä maksuja, kunnes koko laina on maksettu.

Minulla ei ole pääsyä Bloombergin uutisiin. Käsitykseni on, että kyse on normaalista lainan erääntymisestä ja Bloombergin kommentti lähinnä viittaa siihen että niitä ei olla uudelleenrahoittamassa samoilla ehdoilla. QE-aikana uudelleenrahoitus oli selviö, QT-aikana ei niinkään. Tässä ei ole mitään uutta eikä yllättävää niille, jotka ovat rahapolitiikkaa seuranneet (isompi sokki oli TLTRO-lainojen korkomuutos jälkikäteen viime vuonna ja mahdollisuus ennenaikaiseen takaisinmaksuun).

Bloombergin arvio tuon seurauksista voi hyvin pitää paikkaansa, itselläni ei ole riittävästi näkyvyyttä eurooppalaisten pankkien tilanteeseen että voisin sitä haastaa.

Takaisinperintä-termi hallinnollisessa kontekstissa viittaa todettuun juridisten velvoitteiden rikkomiseen ja on poikkeuksellinen toimi. Siitä tässä ei ole kyse. En ota kantaa lainauksiin, joihin ei anneta lähdettä.

Eiköhän tämä riitä tästä asiasta… Mielestäni viestini yhteenveto ranskalaisine viivoineen kertoi kaiken oleellisen. Minulla on pääsy Bloombergin juttuihin ja CGPT:n tekemä yhteenveto on varsin hyvä.

Pandemialainoja peritään takaisin isompi erä kerralla. Tavoite on ettei niitä tarvitse heti myöntää uudestaan. (Jutusta)

Itselläni ollut Nordea pidemmän ajan seurannassa, ml. ennusteet ja arvonmääritys, mutta vain konsernitasolla hyödyntäen jossain määrin konsenusennusteita.

Täytyy kehua, että Inderesin raporttti sisältää paljon hyödyllistä tietoa kaltaiselleni piensijoittajalle. Mielestäni mm. raportin Ennusteet-osion tuloslaskelman esitystapaa on hyvä (sama kuin Nordean omissa raporteissa). Myös Arvonmääritys-osio on hyvä, jossa pidin erityisesti tuosta laskemastanne implisiittisestä oman pääoman kustannuksesta, joka vissiin on eräänlainen arvio markkinan oman pääoman tuottovaatimuksesta.

Toisaalta Strategia-osioon olisin toivonut hieman syvällisempää analyysiä. Nordean strategia on kyllä kuvattu hyvin, mutta se varsinainen analyysi on olevinaan jäänyt ohkaiseksi. Ehkä olisi voinut analyseerata hieman tarkemmin noita Nordean strategian kolmea prioriteettia. Erityisesti “creating the best omnichannel customer experience” -prioriteetin merkitystä, nykytilaa ja investointitarpeita (myös euroissa) olisi ehkä voinut kuvailla ja vertailla tarkemmin Pohjoismaisiin verrokkeihin tjsp. Toisin sanoen, ehkä jonkinlainen analyytikon näkemys, onko Nordea omnichannelin jatkuvassa kehittämisessä edellä vai jäljessä verrattuna verrokkeihin eli kilpailijoihin. Ehkä myös toimialan trendejä, kilpailutilannetta ja -intensiteettiä sekä Nordean asemoitumista olisi hyvä ollut kuvailla. Sori epämääräisestä sepustuksestani, mutta toivottavasti hokasitte pointtini siitä analyysin tarpeesta, mitä kaltaisellani piensijoittajalla on em. asioissa.

Joka tapauksessa nyt parhaillaan pohdin, josko ryhtyisin soveltamaan Inderesin ennusteita excelisssäni. Siksi tahtoisin tietää, miten Inderes laatii ja kokoaa Nordean konsernitason ennusteet? Kenties “bottom up” kaltaisella menetelmällä, eli ensin analysoidaan ja laaditaan ennusteita liiketoiminta-alueittain ja päämarkkina-alueittain ja sit koonti konsernitasolle?

Näin ekaa kertaa Kaisan livenä ja tuli siinä juteltua tovi - todella fiksu ja mukava tyyppi. Olen jo aiemminkin ihmetellyt, että miten Kaisa ehtii olemaan niin monessa mukana ja on silti aina niin pirteä.

Häntä ovat monet syystäkin hehkuttaneet… hänestä tulee varmasti erinomainen analyytikko.

Hei @Matias_Arola, toivoin edellisessä viestissäni, että Inderesin Nordean seurannan aloitusraportin Strategia-osioon hieman syvällisempää analyysiä.

Silmäilin aamulla pikaisesti Inderesin tuoretta Sampo - laajaa raporttia. Inderesin Nordea-analyytikkona ottaisin jatkossa kovasti mallia Sampo-kolleegoiltasi, miten he ovat analysoineet, arvioneet ja kommentoineet Sammon strategiaa. Myös heidän Sammon segmenttien eritellyt analyysit palvelee mielestäni hyvin kaltaistani piensijoittajaa.

Juu, ymmärrän, että Inderesillä on seurattu Sampoa jo pitkään ja että Nordean seuranta on vasta aloitettu. Silti olisin toivonut hieman syvällisempää analyysiä Nordean strategiasta, kun se aloitusraportti on vissiin samalla ns. laaja raportti.

Toivon, ettet käsitä kritiikkiäni väärin, sillä Nordea-aloitusrapsa sisälsi todella paljon hyvääkin analyysiä.

Apparently the quality of Danske’s private segment in Norway was not as good as previously reported (speculation of possible transaction of > 1,35 book value). There are some reports that the portfolio (only) generates ca 5 percent RoE. The article above cites an analyst that says that it should not be in the interest of potential buyers (Nordea/SHB) shareholders to buy something that generates below own internal RoE targets (e.g. Nordea 13%).

Also, Handelsbanken reported today the following (the Akademikerne Pluss Union was previously a custumer of Danske). In essence one could argue SHB ‘picked’ the most wealthy customers already from Danske (inline with their banking policy),

"De norska fackförbunden Akademikerne Pluss och ingenjörsfacket Tekna - som tillsammans företräder 207 000 akademiker - har ingått ett nytt samarbetsavtal med Handelsbanken Norge. "Handelsbanken i Norge har nu ingått ett nytt samarbete med det norska akademikerfacket Akademikerne Pluss, som omfattar tio fackföreningar för bland annat läkare, tandläkare, samhällsekonomer, psykologer och ingeförsfacket som företräder ingenjörer med magisterexamen.

På den norska privatmarknaden har fackföreningarnas medlemserbjudande en stark roll i valet av bank. Avtalen träder i kraft den 1 januari 2024 och omfattar attraktiva medlemserbjudanden på en rad bankprodukter, bland annat lån, till sammanlagt 207 000 medlemmar.

Kauppalehdellä juttua tekoälyn vaikutuksista perustuen konsulttiyritys McKinseyn raporttiin. Sisältää tutkijoiden arviota pankkisektorin tehostumisesta:

”Raportin mukaan esimerkiksi pankit voisivat hyötyä kasvaneesta tuottavuudesta jopa 200–340 miljardilla dollarilla. Tekoäly voi auttaa pankkeja parantamaan asiakastyytyväisyyttä, auttaa päätöksenteossa sekä vähentää petoksia parantamalla valvontaa. Se saattaa tarkoittaa liikevoiton nousemista 9–15 prosentin välillä.”

Tähän astiset asiakkaita palvelevat chatbotit niin Nordeassa kuin kaikkialla muuallakin ovat ainakin meikäläisen saaneet lähinnä raivon partaalle. Mihinkään ei saa mitään vastausta. Kertaakaan. Mutta eipä vastaavasti voi lähettää edes sähköpostia ihmiselle, joka oikeasti osaisi selvittää tai tehdä jotain.

Jotenkin kun katselee näitä Nordeankin softia asiakkaan näkökulmasta, niin jospa ensin laittaisivat ihan perusasiat toimimaan.