Tehostumista tai vähemmän tappioita voi Suomessa pankeille tulla myös ensi vuonna käyttöönotettavan positiivisen luottorekisterin myötä. Uusimmassa Taloustaito-lehdessä (6/2023) on juttu siitä. Tietoja myös verottajan sivuilta: Tietoa positiivisesta luottotietorekisteristä - Positiivinen luottotietorekisteri

3 tykkäystä

Mitä Nordealle tarkoittaa lähivuosien keskushallinnon pakotettu siirtyminen valvontakolikkoon eli central bank digital currencyyn (cbdc)? Mikä rooli lopulta jää pankeille esim Nordea?

2 tykkäystä

Eiköhän siinä ole se ROI-näkökulma myös. Ehkä tuotto on parempi tekemällä softan, joka estää luottotappioista esimerkiksi 25 - 50 %, kuin softassa joka nostaa NPS:ää puoli pistettä.

2 tykkäystä

En nyt ihan ymmärrä mitä tarkoitat keskushallinnon pakotetulla siirtymällä johonkin mutta EKP:n digirahan on tarkoitus toimia samassa roolissa kuin setelit ja kolikot. Pankeilla on ollut pitkään selvä rooli maailmassa, jossa on olemassa keskuspankin liikkeelle laskemaa käteistä.

En siksi odota pankkien aseman muuttuvan.

5 tykkäystä

Hei @R-o-E,

Kiitos palautteesta.

Mitä tulee tuohon ”creating the best omnichannel customer experience”-prioriteettiin, niin Nordea on panostanut jo pitkään systemaattisesti digitaaliseen palvelukehitykseen & IT:hen, enkä usko, että yhtiö on tällä osa-alueella kilpailijoita lainkaan jäljessä. Anekdoottina voisin todeta, että Omni/multichannel-asiakaskokemuksen merkityksestä puhuttiin jo vuoden 2014 vuosikertomuksessa. Nordea on saanut myös digitaalisesta palvelutarjonnastaan tunnustusta ja yhtiöhän rankattiin jälleen hiljattain eurooppalaisten (sekä pohjoismaisten) kuluttajapankkien kärkeen digitalisaatiota tutkivassa D-ratingin listauksessa.

Jos lukujen valossa asiaa katsotaan, niin Nordean vuotuiset IT-panostukset (tulosvaikutteisesti kirjatut kulut sekä aktivoinnit) ovat olleet viimeisen viiden vuoden aikana keskimäärin noin 10 % tuotoista. Verrokeilla panostukset ovat olleet samalla ajanjaksolla laskelmieni mukaan noin 7 % tuotoista. Näin ollen Nordean panostukset ovat olleet sekä suhteellisesti että absoluuttisesti verrokkien keskitasoa suuremmat.

Mitä tulee noihin tuleviin investointitarpeisiin, niin en muista ainakaan äkkiseltään, että näitä olisi kovin tarkkaan avattu. Yhtiö arvioi CMD:llä, että strategiakaudella kulut kasvavat kokonaisuudessaan 1-2 %:n vuosivauhtia. Tämä arvio on lienee kuitenkin joltain osin jo vanhentunut, kun otetaan huomioon nykyinen inflaatioympäristö (meillä strategiakauden CAGR-kulukasvu on noin 4 %). IT:n osalta yhtiö on kertonut, että Temenos-peruspankkijärjestelmän kehitystyötä tullaan strategiakaudella jatkamaan. Meillä odotuksissa, on että IT-panostukset ovat tulevina vuosina noin 9 % tuotoista (sisältäen siis aktivoinnit).

Mitä tulee mallinnukseen, niin tuo tuottojen ja kulujen allokointi segmenteittäin ei ole ainakaan allekirjoittaneelle kvartaalitasolla mikään kaikista läpinäkyvin. Esimerkiksi palkkiotuottoja (koostuvat 10 alaerästä) ja liiketoiminnan kuluja (henkilöstökulut, poistot ja muut opexit, jotka koostuvat 7 alaerästä) ei kvartaalitasolla breikata sen tarkemmin segmenttitasolla. Korkokatetta me ollaan mallinnettu toimintamaittain ja muiden keskeisten tuotto- ja kulurivien osalta ollaan tehty mallinnus pääasiassa konsernitasolla.

Meikäläinen jää nyt lomailemaan, palataan asiaan heinäkuussa.

52 tykkäystä

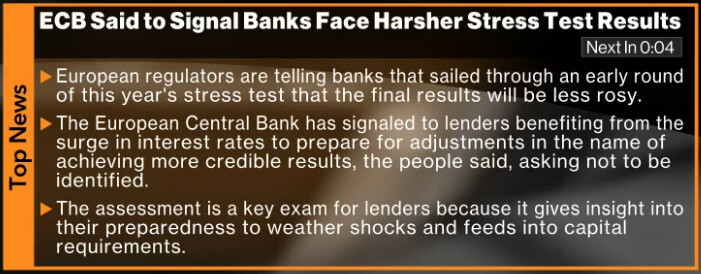

Bloomberg TV+:n Top News -osiosta pari kuvakaappausta.

Lisävahvistusta sille, että EKP jatkaa koronnostolla heinäkuussa, mutta syyskuun osalta odotellaan parempaa näkymää talouteen ja koronnostojen vaikutukseen inflaation taltuttamisessa.

EKP on myös, Bloombergin nimettöminä pysyvien lähteiden mukaan, varoitellut pankkeja nopeiden koronnostojen tuomista hyödyistä, joiden vuoksi tulevan stressitestin tuloksia tullaan muokkaamaan uskottavampien tulosten saamiseksi.

Nordeaa uutinen tuskin hätkäyttää, sillä pankin varautuminen oli hyvällä tasolla jo paljon ennen korkojen nousua – kuten muillakin pankeilla Pohjoismaissa.

19 tykkäystä

Nyt kun ulkit todennäköisesti innostuivat myymään Suomi-osakkeitaan pois yleisestikin niin laitetaanpas taas tämä tällainen näytteille(=viellä tänään päivittämättömällä kurssilla), varsinkin kun Solle Solidium ei Nordeaa tiettävästi suoraan omista ja näin ollen pysty kurssia tulevilla myynneillään uhkaamaan:

Ettei vaan taas kerran huuhdottaisi kurssia muiden hulevesien mukana…?

14 tykkäystä

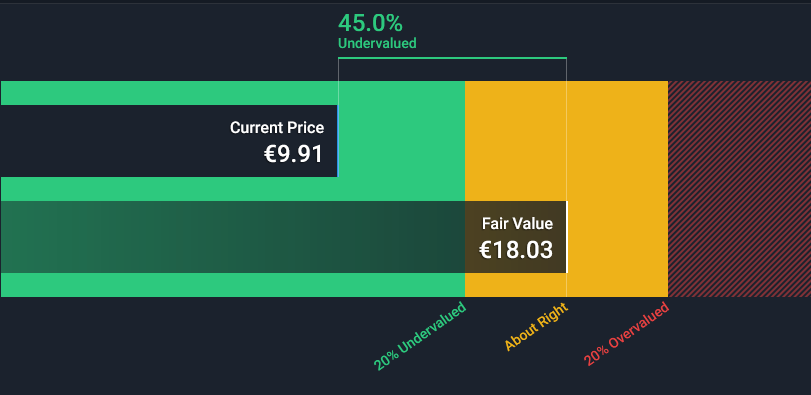

Kuka antaa 18€ suositushinnan?

Kuulostaa erittäin odolta, ja jopa riskeistä irtaantuneelta.

7 tykkäystä

No joh, tuo 18,03 eurosta on vain ns. “reilu hinta” eli käypä hinta, kun tarkastellaan tulevia kassavirtoja, diskontatun(Diskontattu kassavirta | Pankkiasiat) kassavirran mallilla…

12,68 € on tietysti lähempänä suositusmediaaneja…

![]()

4 tykkäystä

Alla on Matiaksen kommentit Pohjoismaisen pankkisektorin poikkeuksellisen alhaisesta arvostustasosta.

Pohjoismaiset pankit ovat tällä hetkellä kautta linjan erinomaisessa tuloskunnossa ja tuloksia ovat tukeneet voimakkaasti kasvaneet korkokatteet. Pankkien loppuvuoden tulosnäkymät ovat edelleen vahvat ja uskomme korkojen nousun tukevan yhtiöiden korkokatteita aina alkuvuoteen 2024 saakka. Huomionarvoista myös on, että suurimpien pohjoismaisten pankkien konsensusennusteet säilyneet alkuvuonna nousutrendillä.

34 tykkäystä

…nykyisiin mataliin arvostustasoihin heijastuu osakemarkkinoiden skeptisyys tulosennusteiden kestävyyyttä kohtaan…

No vót.

Tällä viikolla Nordean kurssia projisoidaan algometreillä taas vaihteeksi näihin “tapahtumin”…?

(=keskiviikkona 28.6. erääntyy poikkeuksellisen suuri määrä EKP:n myöntämiä

pitkäkestoisia TLTRO3 rahoitusoperaatioita )

Markkinoilla on esiintynyt huolia siitä, että mittavat rahoituksen erääntymiset imevät

markkinoilta huomattavan määrän likviditeettiä:

-

Tämä tulee heikentämään luotonantoedellytyksiä ja kasvattamaan rahoituskustannuksia etenkin niillä Etelä-Euroopan pankeilla, joilla on rajatuin pääsy pääomamarkkinarahoitukseen…

-

Suurimmat huolet painottuvat italialaisiin ja kreikkalaisiin pienpankkeihin, jotka ovat tähän mennessä maksaneet TLTRO3-lainojaan muihin maihin nähden hitaalla tahdilla takaisin…

-

Tilanne voi aiheuttaa paikoitellen lyhytaikaista heiluntaa pankkisektorilla, joskaan

tilanteen ei pitäisi tulla kenellekään yllätyksenä.

(=pankeilla on ollut hyvin aikaa valmistautua TLTRO3-lainojen erääntymiseen)

…Lainoja on maksettu runsaasti takaisin ennenaikaisesti EKP:n heikennettyä rahoituksen ehtoja viime vuonna, mutta nyt erääntyvä lähes 500 miljardin kokonaismäärä on joka tapauksessa ikäänkuin poikkeuksellisen suuri…

(=pohjoismaiset pankit ovat maksaneet TLTRO3-lainojaan huomattavan suuria määriä takaisin jo etukäteen ja ne saavat muutoinkin vähintään kohtuullisen hyvin ehdoin rahoitusta pääomamarkkinoilta)

28 tykkäystä

EU on päässyt tänään alustavaan yksimielisyyteen toimista, joilla pyritään estämään vuoden 2008

kaltaiset pankkien pelastamiset veronmaksajien rahoilla. Paketti vaatii vielä kaikkien EU-maiden parlamenttien hyväksynnät.

Enemmistö pankkiosakkeista kiittää EU:ta tänään pörssilaskulla.

The heart of the effort to finalize Basel III is the so-called output floor, which limits the degree to which banks can use their own calculations to quantify the risks they face. Regulators argued that banks had an incentive to game the system in order to maximize the amount of capital they can pay out to shareholders via dividends and stock buybacks.

The agreement includes “appropriate transitional arrangements to allow sufficient time for market players to adapt,” according to the statement.

Other parts of the package include:

- Improvements related to credit, market and operational risks

- Additional efforts to make the rules proportional for “small and non-complex institutions”

- A common framework for ensuring that bank executives and other key officials are fit for their roles

- A minimum cooling off period for regulators before they can join supervised firms

- A transitional prudential regime for cryptoassets

- Amendments to enhance banks’ management of Environmental, Social and Governance risks

- Common minimum requirements for branches of banks from outside the EU and the supervision of their activities in the bloc

33 tykkäystä

Pankit siirtävät mahdollisen kustannusten nousun hintoihinsa ja sen kautta samoille ihmisille, jotka ovat veronmaksajia.

4 tykkäystä

OP:n Nordean Q2 ennakko kommentti tältä aamulta:

“Toistamme Nordean OSTA-suosituksen ja 13,50 euron tavoitehinnan ennen Q2- raporttia. Arviomme mukaan talletussuojaukset tuovat paljon toivottua vakautta ja näkyvyyttä pankin tulosnäkymiin, minkä pitäisi auttaa merkittävän aliarvostuksen purkaantumisessa. Arvostustasotarkastelumme perusteella markkinat hinnoittelevat Nordealle kohtuuttoman synkkää näkymää.”

86 tykkäystä

No eikö tästä seuraa, että ne pankit, joilla homma on kondiksessa, saavat edullisemmilla palveluilla lisää asiakkaita → profit

Nordeallehan tämän pitäisi olla hyvä asia.

11 tykkäystä

Jeps, ohjeistus ja korkovipu:

-

Nordea ohjeistaa vuoden 2023 ROE-tason ylittävän 13 %.

Ohjeistus on aivan liian varovainen ja odotamme Nordean nostavan tätä Q2-raportin

yhteydessä… -

Nordean Q1/23-raportin yhteydessä päivittämän arvion mukaan korkojen nousu tukee pankin korkokatetta 1,2-1,6 miljardilla eurolla vuonna 2023 ja noin 100 miljoonalla vuonna 2024…

-

Korkosuojaukset: Käsityksemme mukaan Nordea on suojannut talletuksiaan, mikä

tulee jatkossa syömään korkojen nousun tarjoamaan tukea, mutta toisaalta

tukemaan korkokatetta siinä vaiheessa, kun korot kääntyvät laskuun.

…Odotamme Nordealta asiaan liittyen kommentteja Q2-raportin yhteydessä, mikä tulee ilman muuta olemaan raportin kiinnostavinta sisältöä…

36 tykkäystä

Lisätään vielä OP:n ennuste Nordean lähivuosien osingoista:

• 0,95 (2023)

• 1,00 (2024)

• 0,98 (2025)

Kelpaisi kyllä!

52 tykkäystä

Aika hyvin linjassa Inderesin kanssa:

• 0,92 (2023) / [-0,03]

• 0,97 (2024) / [-0,03]

• 0,95 (2025) / [-0,03]

27 tykkäystä

10% osinkotuotto ja joku p/e 7x ei ihan taida viitata siihen että markkinalla odotetaan noiden ennusteiden toteutuvan.

Millaisia odotuksia teillä on Nordean suhteen, vai onko se täysin epäolennainen kysymys jos 10% osinkotuottoa on tarjolla? En ymmärrä. Mitä markkina mahtaa hinnoitella?

9 tykkäystä

Korkojen laskua, Eurokriisiä, pohjoismaiden kiinteistöfirmojen kriisiä ja niistä syntyviä tappioita….

8 tykkäystä