Edellä olevan tiedotteen tärkeimmät kohdat lienevät tässä:

Nordean ydinvakavaraisuussuhde oli 15,7 prosenttia 31. maaliskuuta 2023, eli se ylitti viranomaisten uuden vähimmäisvaatimuksen 2,2 prosenttiyksiköllä.

Finanssivalvonnan päätöksellä ei odoteta olevan vaikutusta aiemmin julkistettuihin Nordean pääoman palautusta koskeviin suunnitelmiin.

Amerikkalaissijoittajat heräävät ilmeisesti vähitellen huomaamaan, että on olemassa sekä kriisipankkeja että myös stressitestit kestäviä pankkeja. Vielä kun hoksaisivat, että täällä Pohjolassa niitä vakaita ja varmoja pankkeja on tarjolla ja valinnan varaakin on. Koko finanssialaa koskevat paniikkimyynnit voisivat vaihtua vaikkapa pieneen ostopaniikkiin

Kuulin, että jenkeissä ulkomaan osinkojen (ja luovutusvoittojen) verotus on melkoisen rankkaa. Koskee varsinkin Nordeaa, koska voimakkaan kasvun sijaan tuotto tulee enemmän juuri korkeista osingoista.

Ihan mielenkiinnosta kyselen osaako joku fiksumpi kertoa miksi Nordea omien osakkeiden ostojen volyymit vaihtelee todella reippaasti? Esim. eilen ostettiin 197k osaketta ja tänään taas 919k. Ei ole myöskään ensimmäinen kerta, kun määrät heittelevät reippaasti päivästä toiseen.

Omien ostojen volyymi on rajoitettu suhteessa päivän vaihtoon. Kesälomien aikaan volyymit voi heitellä ja olla pieniä. Tämän epäilsiin syyksi tarkemmin tutkimatta.

Kerro nyt ihmeessä keskeiset pointit, kiitos. Uudet lukijat voivat ehkä itsekin jutun lukea, mutta Juurikin kaltaisilta pummilla lukevilta on pääsy estetty. Pitäisi maksaa kuukausimaksu parin artikkelin jälkeen tai jotain.

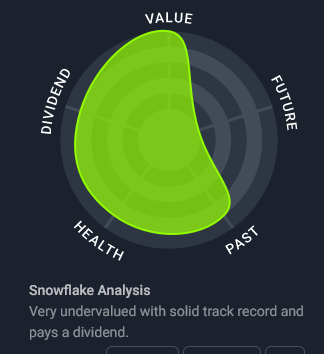

Tässä Seeking Alphan Nordea-analyysin kirjoittajan oma yhteenveto:

Summary

Nordea is the largest Nordic bank, which is well-capitalized and significantly de-risked from unfavourable exposures to risky markets and volatile corporates.

Nordea’s exposure to Nordic economies provides favourable conditions to deliver long-term earnings growth in a prudent manner. Nordic households and corporates are extremely resilient, and public sector carries extremely low debt loads.

The higher interest rate environment benefits Nordea as it allows to generate stronger NII results, reduce cost-to-income ratio, and ultimately embark on massive share buybacks.

Yet, the market has been discounting Nordea’s stock below its 3- and 5-year historical average and well-below its peers, which have not performed that well.

I expect to enjoy at least 30% of returns via price appreciation (via multiple convergence to more justified levels) and additional 10% from the shareholder yield in 2023.

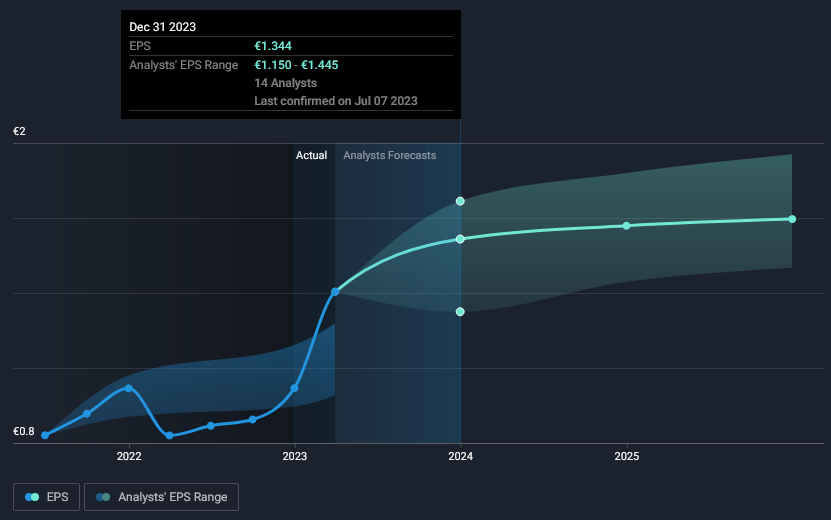

Nordea julkistaa H1 tuloksensa viikon päästä. Ihastelin tuossa kurssikäppyrää, ja huomio kiinnittyi maaliskuun dyykkaukseen. Mistä johtuikaan? Indereksen tavoitehinta saa kuolan suuhun.

Kun katsot P/B niin huomioitko mitenkään ROE? Norden ROE on nyt 15,11 TTM ja 8,62% viimeiset viisivuotta. Minusta nykyinen ROE perustelee korkeamman P/B:n. Toinen juttu on tietysti, onko nykyinen ROE taso kestävää, mutta pääomaa jaetaan omistajille ja ROE paranee niin ei se huono juttu ole sijoittajalle. Korkokate samoin helpottaa tuoton tekemistä.

Niinpäs, jotkut yritykset saattavat jäädä pysyvästi halvoiksi P/B:llä mitattuna, jolloin näitä kutsutaan ns. ”arvoloukuiksi”…

No-jooh, kuten assosioitua niin P/B-luku on todellakin käyttökelpoisin aloilla, joissa tuloksentekokyky on vahvasti sidoksissa tasearvoihin, kuten pankkialalla, hyvinkin pitkälti…

(jenkkiläisittäin “biljoonina”)

Mut, but, koska Nordea on ns. “osinko-Ossi” ja siinä reunalla potenttiaalinen omien osakkehien ostelija niin kyllähän tätäkin voi vähän “sillä silmällä” tuijottaa…?

…Tosiasiassa tuloksentekotasosta ei ikäänkuin relevantisti kerro, mutta EPS:n määräänhän liittyy olennaisesti laskennallisesti kuitenkin osakkeiden lukumäärä…

Tässä ollaan ytimessä. Tulospohjaista arvostusta on mielestäni hieman turha tällä hetkellä katsoa, juurikin P/B ja pääoman tuotto% ovat niitä mitä pitää tuijotella.

Onko Nordean laatu / markkinadynamiikka muuttunut niin perustavanlaatuisesti että yhtiö pystyy tekemään kestävästi näin korkeita pääoman tuottoja? Jos pystyy, arvostuksessa on varmasti kovastikin nousuvaraa. Jos taas ROE laskee “vanhoille tasoille”, ei tämä olekaan enää mikään varsinaisen halpa osake. Markkina ei tähän ROE-tasoon näytä uskovan ainakaan pitkällä aikavälillä ja mielestäni ihan hyvästä syystäkin.

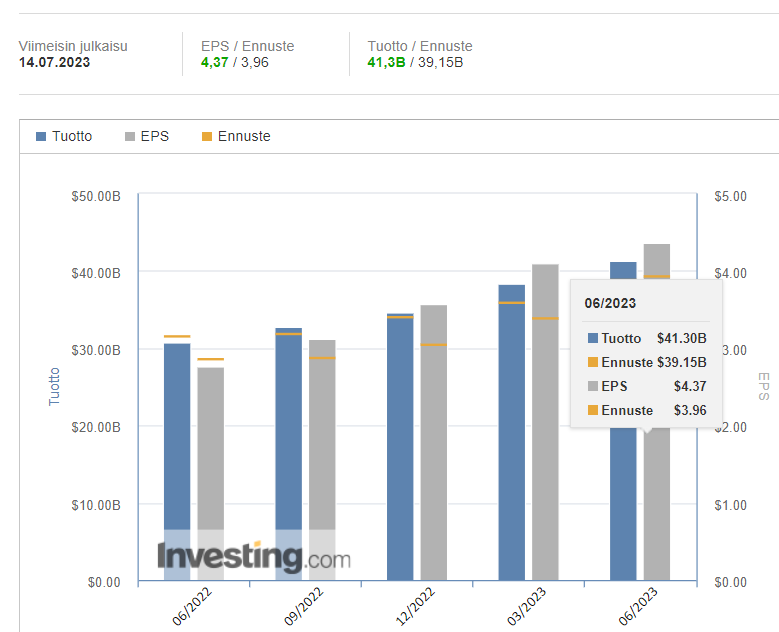

Nordea kertoo tuloksensa maanantaina 7.30 ja @Matias_Arola on näpytellyt ennakkokommentit siitä.

Nordea julkistaa Q2-tuloksensa maanantaina kello 7.30. Ennustamme Nordean tuloskunnon säilyneen Q2:lla vankkana ja tuloskasvua ajaa vahvaa kasvua jatkava korkokate. Tulospäivänä meitä kiinnostavat etenkin Nordean luottokannan laadun kehitys sekä pankin tekemiin suojauksiin ja korkokateherkkyyteen liittyvät kommentit. Nordean Q2-webcastia voi seurata maanantaina kello 11 alkaen inderesTV:stä.