Mielenkiintoinen esitys todellakin menossa ja vastauksia avoimiiin kysymyksiin on jo tullut. Olin oletuksissani ja laskelmissani ilmeisesti päätynyt liian pessimistiseen oletukseen.

Ensinnäkin Vang-Jensenin esityksestä tämä kalvo, jossa havainnollistetaan tulevia osinkoja ja takaisinostoja:

Smithin mukaan Nordealla on jaettavaa kaiken kaikkiaan 15-17 miljardia euroa vuosina 22-25. Tämä summa on noin 40% nykyisestä markkina-arvosta. Pääoma jaetaan pääasiassa osinkoina ja takaisinostoina. Tällä hetkellä on jo käynnissä keskuspankin kanssa neuvottelut uudesta takaisinosto-ohjelmasta, joka olisi suuruudeltaan miljardi euroa. Tämä olisi sitten vuoden toisen puolikkaan asioita. Eli näyttäisi siltä, että takaisinostot ovat kuin ovatkin sen pari miljardia tänä vuonna.

Q&A-osiossa Smith sanoi, että tavoitteena on tänä vuonna saada lupa ainakin miljardin euron uudelle osto-ohjelmalle, ja jatkaa vielä siitäkin eteenpäin niin, että osto-ohjelmat jatkuvat saumattomasti.

Hei Petro, olet mielestäni täysin oikeassa. Lainakannasta saatavat tuotot eivät automaattisesti nouse kun korot nousee johtuen nimenomaan tuosta nollalattiasta. Rahoituskustannus puolestaan nousee. Sitten kun viitekorot ovat nollan yläpuolella korkotuotot alkavat joustaa ylöspäin uudelleenhinnoittautumisfrekvenssin mukaan pikkuhiljaa, olettaisin Nordean lainakannan olevan pääsääntöisesti 12kk Euriborissa, ainakin asuntolainat. Ja tämä skenaario siis Suomessa.

Pohjoismaiden välillä on kuitenkin suuria eroja, Esim. Tanskassa normi asuntolaina on 30v kiinteä ja vaihtuvakorkoisissa ei mitenkään automaattisesti ole nollalattiaa.

Näistä isoista pelureistahan aika moni on seurannassa ilmaiseksi, Sampokaan ei ole yhtiöasiakas-leimalla.

Ilman sopimussuhdetta seurannassamme on noin 30 yhtiön joukko kaikista suurimpia pörssiyhtiöitä. Nämä ovat olleet seurannassamme alusta asti, koska yhteisöllemme on tärkeää, että meiltä löytyy analyysit myös Nokiasta, Sammosta jne. Suurilla pörssiyhtiöillä on ollut aina niin paljon analyysiseurantaa, ettei niiden ole tarvinnut maksaa siitä erikseen.

Eli todennäköiseltä vaikuttaa, että Nordea voisi päätyä seurantalistalle

Inderes taisi myydä Nordean pois mallisalkusta reilusti halvemmalla ja saatesanoilla, että onhan Nordea nyt aika huono yhtiö. No aina ei voi onnistua.

Neljässä vuodessa siis odotettavissa 40% markkina-arvosta takaisin. Uskaltaisin sanoa, että riskit ovat olemattomat, että Nordean kanssa sijoittaja olisi kymmenen vuoden päästä tappiolla. Osingon odotetaan nousevan tasaisesti ja on jo nyt lähes 7%. Joku voi muistaa, että samoja juttuja oli noin 7 vuotta sitten, mutta nyt sanoisin, että Nordea on vakaammalla pohjalla tulevaisuuden suhteen.

Asia oli jo työn alla, mutta sitten vaihtui analyytikkoa ja tuli ipo-buumi päälle.

Tämän jälkeen analyysitiimistä on lähtenyt Mikael ja Petri eteenpäin niin pidän epätodennäköisenä että seuranta olisi ihan lähiaikoina alkamassa, mutta pääseepähän sitä yllättymään positiivisesti mikäli näin käy.

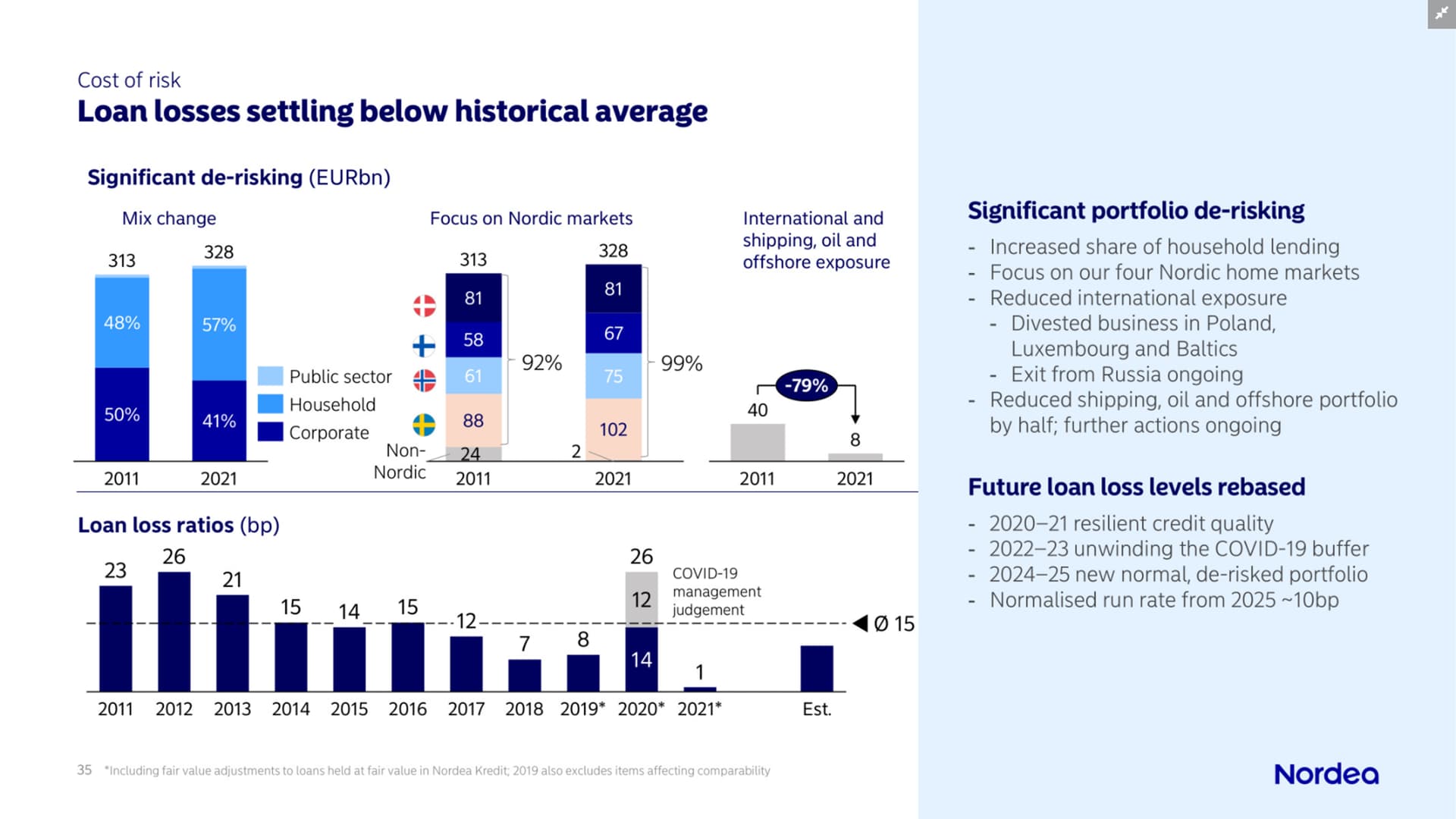

Eli aiemmin “normaali” luottotappioiden määrä on ollut 15 peruspistettä ja nyt sen oletetaan laskevan kymmeneen vuodesta 2025 eteenpäin. Jos tuota haluaa euroissa ajatella, niin se on 350 miljoonan euron luokkaa per vuosi. Mitään suurta hyppäystä tuskin on tulevina vuosina tulossa, mutta on selvää, ettei tämä viime vuoden yhden peruspisteen luottotappiomäärä ole mitenkään tavanomaista.

Tämän ja ensi vuoden aikana luottotappioihin tulee vaikuttamaan tämän koronapuskurin purkaminen. Smithin mukaan vaikuttaa siltä, ettei puskuri aivan täysimääräisesti palaudu, vaan jonkin verran sitä joudutaan käyttämään. Omiin korviini vaikutti kuitenkin siltä, että purkua voidaan tehdä siten, etteivät kokonaisluottotappiot ole tämän ja ensi vuoden aikana suuria. Tässä on jonkinasteista positiivisen yllätyksen mahdollisuutta, sillä analyytikkoennusteissa tällaista mahdollisuutta ei oikein noteerata, vaan oletetaan, että luottotappiovaraukset ovat mennyttä rahaa.

CMD:n jälkeen taitaa lähestyä se hetki, kun Sampo pääsee myymään ja Nordea ostamaan. Kurssi on ihan mukavalla tasolla ostajan kannalta, siitä vielä nopeutetussa tarjousmenettelyssä parikymmentä senttiä pois.

Nordea pistää nipun omia osakkeita silppuriin. Ei tietenkään mikään yllätys. Osake sinnitteli perjantaina lähes koko muuta pörssiä vastustellen plussalla…

Itsellä ei lukuoikeuksia tähän Kauppalehden uutiseen, mutta kyllähän tuo Ukrainan kriisin eskaloituminen suoranaiseksi sodaksi taas tuo armotta esiin joidenkin eurooppalaisten pankkien Venäjä-riskin. Nordeahan tätä riskiä onneksi ajoi alas jo von Koskullin aikana. Osana eurooppalaista pankkijärjestelmää, kyllä tällä kuitenkin Nordeallekin voi vaikutuksia olla. Mielenkiinnolla taas seurataan, mitä seuraavaksi: Italian suurpankkien Venäjä-riski toteutui karulla tavalla – Rengasvalmistaja Pirelli valmistautuu jo pahimpaan | Kauppalehti

Nordean osinko ulos tämän kuun lopussa (maaliskuu). Vai ehtiikö EKP väliin? Itsellä vähän kauhunsekaiset odotukset tästä johtuen Italian pankeista ja nyt niihin kohdistuvista taloudellisista hankaluuksista. Jos tänä vuonna ehtii maksamaan, mitenköhän ensi vuonna?

“Nordea lahjoittaa yhteensä 500 000 euroa avustustyöhön Ukrainassa ja sen lähialueilla: 250 000 euroa UNICEFille ja 250 000 euroa Punaiselle Ristille.”

Tämä kyllä mietityttää näin Nordean omistajana. Suomalaiset pankit ovat vakavaraisia ja suht vähäriskisiä, mutta jos/KUN pian ollaan taas EKP ja Etelä-Eurooppalaisten pankkien armoilla, niin huonolta näyttää.

EKP varmasti jatkaa tukiostojaan ja jonkun sortin pelastuspakettia siellä sorvataan, mutta eiköhän seurauksena ole vähintään osingonjakokielto ja “europankkien solidaarisuusvakuuksien” kasvaminen myös meidän pankeille.

Hei, osaako joku täällä heti sanoa, vieläkö Nordean omien osakkeiden osto-ohjelma on kesken? Ja millaista osuutta osakekannasta mitätöidyt osakkeet edustavat osakekannasta?

Husiksessa oli eilen Gardellin haastattelu: linkki. Gardell luottaa Nordeaan ja huomauttaa, että tulevaisuudessa kurssi voisi hyvin kiivetä jonnekin 18 euron tienoille, kunhan yleinen markkinatilanne rauhoittuu ja toimintoja saadaan tehostettua:

”Nordea har haft en positiv kursutveckling de senaste två åren. Gardell tror att det finns potential för fortsatt uppgång.

– Vi räknar nog att Nordea bör komma upp till en avkastning på 15 procent på eget kapital och om vi tittar på ränteläget och så vidare bör det innebära att det egna kapitalet bör värderas två gånger. Då kanske kursen kan stå i 18 euro eller någonting. [Efter fredagens ras ligger kursen på 8,5 euro]. Det är bra kassaflöde nu, hög utdelning och banken köper tillbaka aktier. Bara marknaden lugnar ned sig lite finns möjligheten att Nordea kommer att gå väldigt bra i år.”