Euroina Arctic noin 11,3 → 11,5, Carnegie 10,5 → 11

5 tykkäystä

Nordealla voi kuvitella olevan vähän eri asiakkaiden ikäprofiili kuin vaikkapa Nordnetilla. Nordea on kipuillut digiuudistustensa kanssa. Verkkopankista on ollut uusi ja vanha versio päällekkäin käytössä jo kohta 2 vuoden ajan! Lisäksi tietty mobiiliversio. Jos nyt lopetettaisiin ilman massiivista tukea vanha verkkopankki, voisi senioriasiakaskato olla kova tai ainakin konttorit ja normaalit puhelinpalvelut tukkeutua. Oma omainen ei uskalla käyttää enää mitään OP:n verkkopankkiversiota.

Seniorit ovat varmaan usein niitä, jotka toivat ”hiekkaa konttorin lattioille”, koska ovat viimeiseksi omaksuneet etäpalvelut, mutta toisaalta tuovat kultajyviä Nordealle sijoituksillaan.

Kaikkien asiakkaiden ja sijoittajien etu olisi, että etäpalvelut saadaan toimimaan ilman kalliita päällekkäisiä järjestelmiä, vaikka joidenkin senioreiden tukeen panostamalla, vaikka sekin maksaa. Esimerkkinä osakkeenomistajalle lähetetty kirje osakeannista tai ostotarjouksesta, jonka takaraja ehkä jo meni. Kirje pitäisi lähettää sitten postissa takaisin. Sähköisesti sen olisi jo hoitanut ajallaan.

Jaan tähän vielä oman karkean hahmotelmani Nordean tulevien vuosien kehityksestä. Luvut perustuvat näihin uusiin tavoitteisiin. Lukujen taustalla on oletus siitä, että omia osakkeita ostetaan takaisin noin miljardilla per vuosi. Tämä tarkottaisi sitä, että osakekanta kutistuu vuosittain hieman yli 2%. Omien osakkeiden ostamisen suuruuden arviointi on kuitenkin hankalaa, sillä se riippuu yhtäältä niin paljon osakkeen hintatasosta ja toisaalta ei voi olla varma, että paljonko tähän voidaan allokoida varoja vuosittain. Joka tapauksessa oma hahmoteltani näyttää tältä:

Eli oletuksena on, että tulostaso nousee maltillisesti ja siten oman pääoman tuotto paranee. Vaikutus osakekohtaiseen tulokseen on suurempi, sillä osakemäärä pienenee. Nordean oma pääoma sen sijaan pysyy vakiintuneella tasolla, mutta pääoma per osake luonnollisesti nousee, sillä osakemäärä pienenee.

14 tykkäystä

Mielenkiintoinen taulukko! Eilisen tulosjulkistuksen yhteydessä korviin kosahti erityisesti se, että Nordean johto lupasi 17.2.2022-pääomamarkkinapäivän yhteydessä kertoa yhtiön kasvusuunnitelmista.

Ainakin tähän asti maantieteellinen Pohjoismaiden ulkopuolelle laajentuminen on kysyttäessä torjuttu (päinvastoin Venäjältä yms. tultu pois). Markkinaosuuksien kasvatus ei sekään kai isosti, koska eilen Frang V-J leimasi yhtiönsä pikemminkin premium-pankiksi kuin alhaisimmalla hinnalla houkuttelijaksi. Asunto-, kesämökki- yms. hankintojen ja -lainojen huuma alkaa pandemian laskiessa mahdollisesti tasaantua. Kovaa kasvua Nordealle tuonut omaisuudenhoito ei pörssikierroksien maltistuessa tuo välttämättä enää yhtä isoa vetoa.

Mistäköhän Nordean kasvuaikeissa mahtaa siis olla kyse? Tulkitsen taulukkosi perusteella yhtiössä olevan kasvun aineksia. Vai onko laskemasi osakekohtaisen tuloksen nousu 2025 jopa 1,20 € pikemminkin yhtiön sisäistä tehostumista + omien osakkeiden ostojen vaikutusta kuin näitä kasvukuvioita?

Kiitos jo etukäteen!

2 tykkäystä

CS sanoo hodl, nyt on oikea hinta, Nordean KL fiidissä (perustelut puuttuu…)

***Credit Suisse laskenut Nordean tavoitehinnan 10,30 euroon (aik. 11,50 euroa), toistaa pidä-suosituksen

4 tykkäystä

Tässä hahmotelmassani tuosta 1,20 euron osakekohtaisesta tuloksesta vuonna 2025 8,5 senttiä johtuu osakemäärän pienenemisestä. Näin ollen 16,5 senttiä per osake tulisi tuottojen kasvusta ja toiminnan tehostumisesta. Eli jos tuon laskee tilikauden tuloksen kautta, niin kyseessä on noin 600 miljoonaa euroa. Nyt tulos oli 3,8 miljardia, niin hahmotelmassani vuonna 2025 tulos olisi 4,4 miljardia. Eli viitaten tuohon Ian Smithin lausumaan, jonka mukaan jo 15 peruspisteen koronnosto tarkottaisi 300 miljoonaa lisää korkokatteseen, tuo 600 miljoonaa ei vaikuta kovin suurelta harppaukselta vuoteen 2025 mennessä. Mutta kuten on hyvin tiedossa, tässä yhtälössä on paljon liikkuvia osia.

14 tykkäystä

Jatkoa osto-ohjelmalle:

https://newsweb.oslobors.no/message/552969

Nordea Bank Abp has received approval from the European Central Bank (ECB) for

further share buy-backs of EUR 1.0bn. A follow-on buy-back programme is expected

to be initiated once the inaugural buy-back programme has ended.

Nordea’s application to further repurchase up to EUR 1.0bn of its own shares was

approved by the ECB on 8 February 2022. The inaugural share buy-back programme,

which started on 22 October 2021, is progressing and expected to end during the

first quarter of 2022 and no later than 30 April 2022. Nordea expects to

initiate a follow-on share buy-back programme of up to EUR 1.0bn after the

inaugural programme has ended.

34 tykkäystä

Odotettu uutinen ja hyvä, että tuo lupa heltisi jo tässä vaiheessa.

Tiedotteen mukaan tämä laskee vuodenvaihteen luvuilla laskettuna CET1-pääomasuhdetta 0,65 %. Tämä tarkoittaa sitä, että tulevan osto-ohjelman ja kevään osingonmaksun jälkeen pääomarakenne on jotakuinkin “optimoitu”. Eli CET1-suhde on siinä, missä sen 2023 eteenpäin tuleekin olla (mukana lienee kuitenkin vähän ylimääräistäkin puskuria). Tämä tarkoittanee sitä, että koko tulos voidaan jakaa jatkossa omistajille. Jos nettotulos on sen runsaat 3,5 miljardia tulevina vuosina (kuten analyytikkojen konsensus olettaa), niin takaisinostoja voidaan suorittaa vuosittain ainakin miljardilla, mikäli osinko on 70% nettotuloksesta.

12 tykkäystä

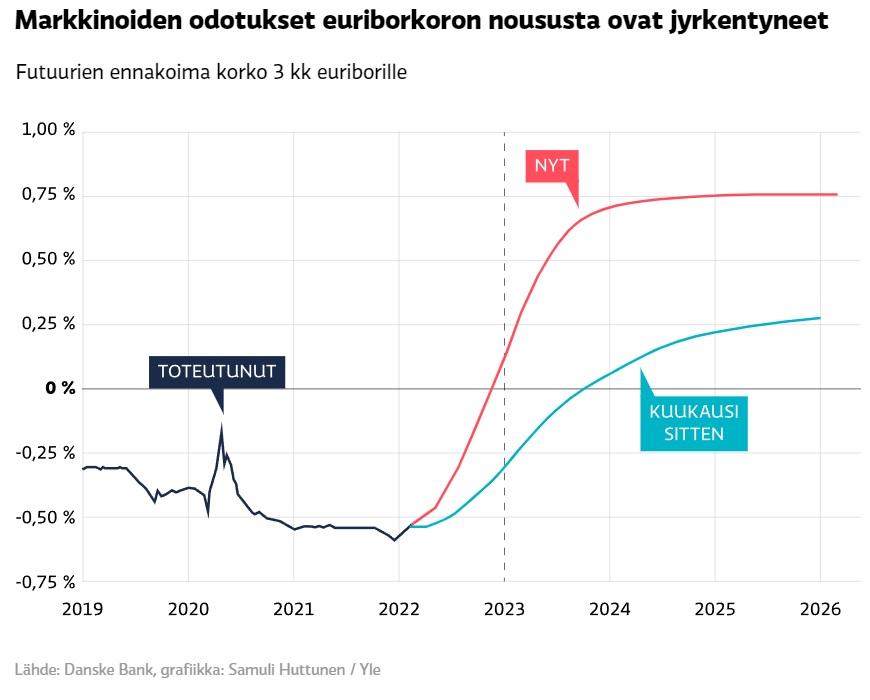

Jatkan vielä tuosta koron vaikutuksesta korkokatteeseen. Tilannehan sen suhteen on muuttunut kuukaudessa rajusti Nordean korkokatteen kannalta positiiviseen suuntaan, mutta kurssissa tämä ei ole näkynyt.

Ohessa Ylen graafi eiliseltä:

Eli jos ajattelisi, että 3kk euriborin futuurit indikoisivat keskuspankin ohjauskorkolinjaa, niin tämä tarkottaisi Ian Smithin hahmottelemalla suhteella (15 peruspistettä tekee 300 miljoonaa korkokatetta), että Nordean korkokate olisi 2025 noin 2,5 miljardia euroa parempi kuin se on nyt.

Lisäksi koronnostoista on nyt ollut uutisointia erittäin massiivisesti ja ajattelisin, että se lisää erilaisten pankkien korkosuojaustuotteiden kysyntää nostaen esimerkiksi Nordean palkkiotuottoja lähitulevaisuudessa.

24 tykkäystä

Henri Elo on kirjoittanut aika pitkän jutun Nordeasta Salkunrakentajan sivuille. Mielestäni hyvä ja monipuolinen juttu, jonka lukemiseen menee noin viitisen minuuttia. ![]()

"Osakekurssiin nähden osinko tekee 6,5 prosenttia eli on pörssimme huipputasoa.

Yhtiökokous päättää lopullisesti osingosta 24.3.2022. Jo tätä ennen pankki pitää pääomamarkkinapäivän 17.2. uusista tavoitteistaan ja strategiakaudestaan 2022-2025.

Myös P/E-luvulla mitattuna Nordea on yhä edukas. Jos yhtiö yltää ennakoimaansa yli 11 prosentin oman pääoman tuottoon 2022, osakekohtainen tulos säilyisi suunnilleen vuoden 2021 tasolla, ja P/E-luku olisi noin 11."

33 tykkäystä

“Jolla Sampo melkein sähläsi” - aika näyttää, onko tuo melkein-sana tarpeeton. Sampo myi halvalla Nordeaa ja ostaa kalliilla Topdanmarkia. Kun katsoo suomalaisten pankkien tuloksia nyt, ei vaikuta siltä, että regulaatio olisi kokonaan pilannut toimialan.

9 tykkäystä

JP Morgan: 120 → 130 SEK (12,28 EUR) & Overweight

2022-02-14 06:47

JP Morgan höjer riktkursen för Nordea till 130 kronor (120), upprepar övervikt - BN

19 tykkäystä

Hyvä juttu näistä korkosuojatuotteista. Asian massiivinen uutisointi näkyy jo pankkien tiskeillä. Ovat oikein hyviä tuotteita hätäisille: jollet jaksa odottaa korkojen nousua, niin voit alkaa jo nyt maksaa enemmän lainastasi.

55 tykkäystä

Kannattaa kuitenkin muistaa että jos näitä hätäisiä ja ajattelemattomia (voisivat säästää itse sen korkokaton eroutuksen ja laittaa säästöön tai sijoittaa) olisi, niin meillä Nordeaan sijoittaneilla ei menisi niin hyvin.

3 tykkäystä

Sivusta muutaman tutun maatalous puolta seuranneena voin sanoa että nyt on hatunnoston arvoinen mainos Nordealle, saati omaan moraaliin peilaten “oikein” tehty.

Edit: lisätty myös artikkeli Kauppalehteen, huomioitu.

Nordea tarjoaa lyhennysvapaita kustannuskriisissä kamppaileville maatalousyrittäjille | Kauppalehti

37 tykkäystä

Samaa mieltä että oikein tehty ja uskoisin että tästä hyötyy myös pankki. Hyvä idea yrittää saada velallisten talous kuntoon, että voivat maksaa velkansa.

6 tykkäystä

Tässä samaa mieltä, tuo 6-12kk voi monella tilalla tarkoittaa tilan alta menoa tai raha-asioiden kuntoon saantia, joskus se on erittäin vähästä kiinni.

7 tykkäystä

https://www.inderes.fi/fi/tiedotteet/arja-talma-jattaa-aktian-hallituksen

Aktian tiedote, mutta koskee myös Nordeaa.

Arja Talma on tänään 16.2.2022 jättänyt eroilmoituksensa Aktian hallitukselle. Nordea Bank Oyj:n nimitystoimikunta ehdottaa Talmaa Nordean hallituksen jäseneksi, mikä korvaa hänen tehtävänsä Aktian hallituksen jäsenenä ja tarkastusvaliokunnan puheenjohtajana.

5 tykkäystä

Twitterissä oli hyvä kommentti tähän:

“Nordean markkinaosuus maatalousluotoissa on sama kuin Ålandsbankenilla Mellunmäessä”. ![]()

23 tykkäystä

Kohta alkavassa Nordean pääomamarkkinapäivässä esitellään strategisia tavoitteita vuosille 2022-25: Nordea esittelee pääomamarkkinapäivässä strategisen suuntansa vuosille 2022-2025 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

7 tykkäystä