Ei kyllä Nordean tuotot/kulut tulee kuntoon kun ylärivissä kasvaa, kuten nyt Q3 on kovan työn tuloksena tapahtunut.

Kulujen karsiminen ja tehokkuuden parantaminen on vaikeampaa kun liikevaihto/markkinaosuus laskee.

Nythän Nordea on lisännyt henkilökuntaa asuntolainaukseen ja puheidensa mukaan kääntänyt katseen asiakkaisiin, sisäisten ongelmien ratkomiseen sijasta.tämä tuottaa tulosta.

Kun Nordean järjestelmät paranevat, niin bisnes skaalautuu komeasti, eli kulujen hiukan laskiessa tuotot kasvavat, niin suhde tulee kivuttomasti kuntoon. Loputon YT-kierre taas myrkyttää ilmapiirin ja kukaan ei oikein tee mitään. Rekrykielto vaan pidettävä edelleen ja siitä se luonnollisesti jengin määrä asettuu sopivaksi.

Nordeahan muuten sanoi, ettei ole tarkoituskaan kuristaa henkilökunnan määrää ylenpalttisesti, vaan saada ns. kaupan käymään ja niinhän siinä sitten kävikin.

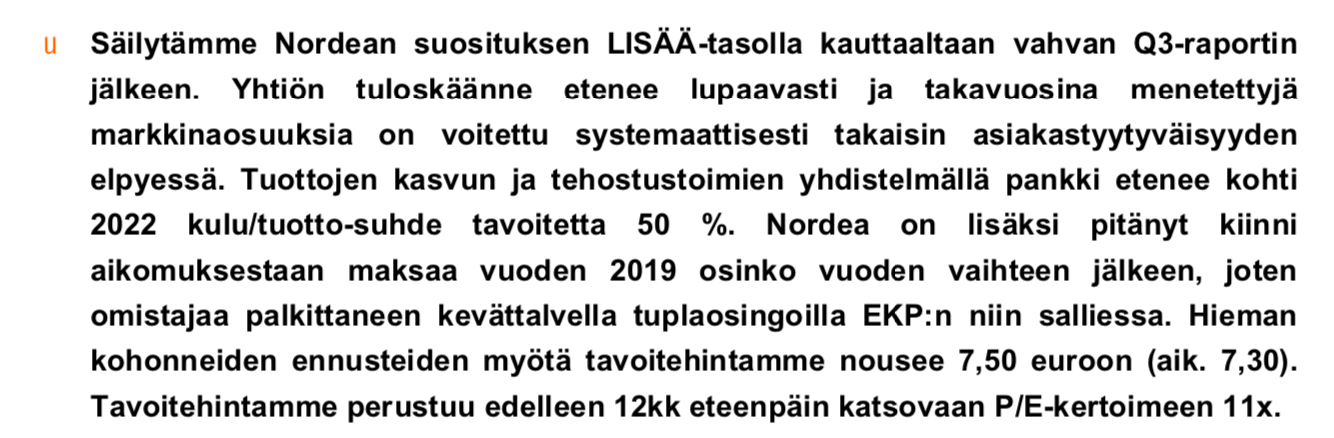

Kepler Cheuvreux:

Q3-arvio: Momentum on vahva

Nordea raportoi rohkaisevasta Q3-tuloksesta, jonka liikevaihdon kasvu vuositasolla mitattuna on 5 prosenttia, eikä näytä kärsivän juurikaan covid-19-pandemiasta, joka ei myöskään näytä vaikuttavan pankin pyrkimyksiin vähentää kustannuksia (-6 prosenttia vuosikorkona mitattuna). Luottotappiot yllättivät positiivisesti neljänneksen aikana pienellä kahden miljoonan euron nettokäänteellä. Ennusteiden mukaan CAGR-tulos on 8 prosenttia vuosilta 2020–2022. Nordea on alan suosikkimme ja nostamme tavoitehintaamme. Toistamme Osta ja nostamme tavoitehinnan 7,90 euroon (7,50).

Ennusteen tarkistus

Vähennämme odotuksiamme luottotappioista 2020-2022, mikä johtaa 4-6 prosentin positiivisiin sopeutuksiin. Kun otetaan huomioon ennusteemme mukautukset ja uusien vakiolukujen käyttöönotto meiltä analyysitalona, lisäämme tavoitehintaamme.

“oma kommentti”

onkohan sammolla sittenkään niin kiirettä myydä Nordeaa, jos tämä jättiläinen vihdoinkin saataisiin kääntymään?

Ja tämä, jos mikä on positiivinen signaali ![]()

20K käynyt kauhoon osakkeita

E: Sattu silmään tämä Hesarin juttu - Ei kyllä mitään “uutta”, mutta lukeminen kannattaa aina ![]() (ilmainen)

(ilmainen)

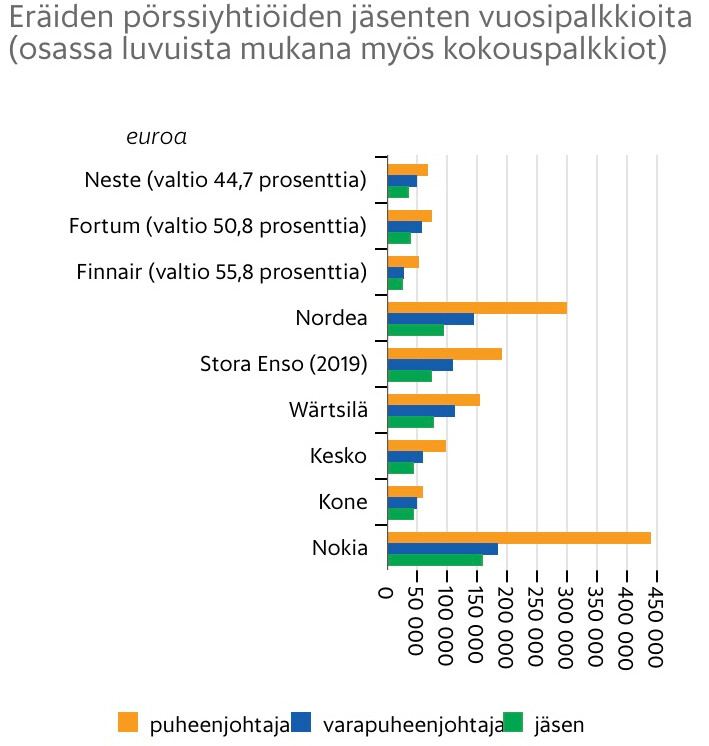

Kyllä Nordeassa tilit on johdolla kunnossa, myös siis hallituksella.

(Nokia ja Nordea erottuvat edukseen… ei pitäisi tästä jäädä kiinni)

Nokiasta jäljellä enää entisajan vuosipalkkiot? (vitsi ja vielä offtopic, sori.)

Tänään hieman ennen kahta alkanut noin 5 % nousu, mikä juttu? En löydä tiedotteita tai uutisia Nordealta ja lehdet pikaisesti plärättyä sieltäkään ei ollut apuja.

Saman kaltainen nousu myös Aktialla (joka tullut jo alas) sekä Danskella, Deutchella…Onko joku keksinyt mikä nostaa Nordeaa ja pankkeja tänään?

Korona-rokotteesta uutisia. Katso vaikka kahvihuoneelta linkit!

Sama mikä nostaa / laskee kaikkea. Koronarokoteuutinen.

Ks. Pörssien Suunta-ketju jos on mitään epäselvää miksi kurssit liikkuvat epätyypilliseesti. Sieltä yleensä löytyy tieto miksi.

Hyvä uutinen siinä-kin mielessä että yhä todennäköisempää on että saadaan 2019 osingot alkuvuodesta, sitten 2020 osinko heti perään keväällä

Thanks! Eli “keep it simple stupid” päti tässäkin tapauksessa ![]()

Tanskan FSA poistaa pankkien osinkokiellon (chrome kääntää cuomex):

Eikös Nalle vähän aikaa sitten todennut ettei tällä hinnalla… just joo.

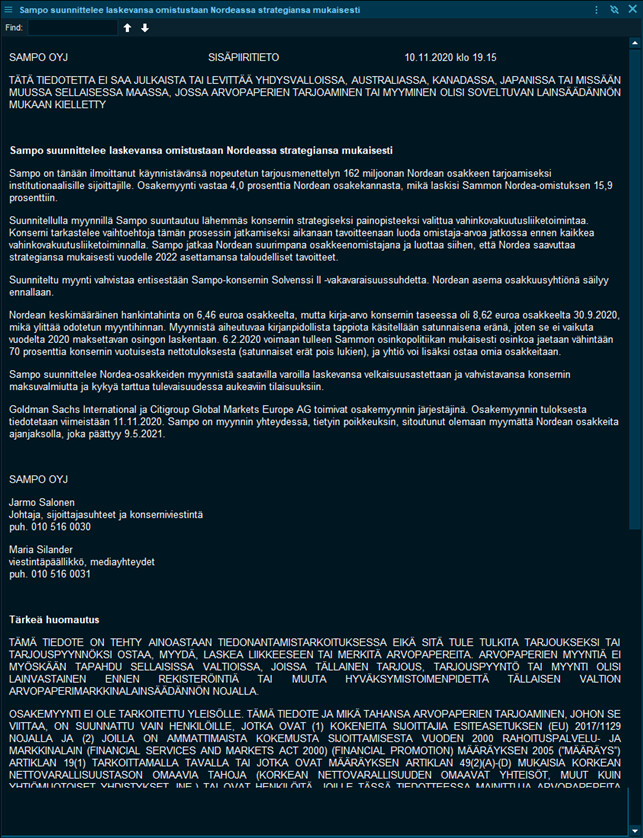

Sampo suunnittelee laskevansa omistustaan Nordeassa strategiansa mukaisesti

Sampo on tänään ilmoittanut käynnistävänsä nopeutetun tarjousmenettelyn 162 miljoonan Nordean osakkeen tarjoamiseksi institutionaalisille sijoittajille. Osakemyynti vastaa 4,0 prosenttia Nordean osakekannasta, mikä laskisi Sammon Nordea-omistuksen 15,9 prosenttiin.

Edit: Onhan tästä muutama viikko aikaa.

29.10 päätöskurssi olikin 6,33 €

Totta, hyvää nousua on takana. Olisin kuitenkin toivonut malttia vielä enemmän - kesken nousun myydään kun ensimmäiset isommat käänteen merkit ovat ilmassa. Samalla hetkeksi saattaa myös Nordean kurssi ottaa takapakkia, sillä luultavasti toteutuva myyntihinta on nykykurssia alhaisempi. Asiassa kun toimitaan Sammon aloitteesta.

Tiedotteessa mainitaan että Sampo “luottaa siihen, että Nordea saavuttaa strategiansa mukaisesti vuodelle 2022 asettamansa taloudelliset tavoitteet”. Näin tapahtuessa nousuvaraa on varmasti vielä jäljellä.

Tekisi mieli sanoa että nykyisellään muistan Nallen “kuolleen kissan pompuista” ja ei tämäkään “ei nyt tehdä mitään” indikaatio kovinkaan kohdalleen osunut - huolimatta parin viikon nousuvireestä.

Samaa mieltä, ajoituksen logiikka ei ainakaan heti nyt aukea.

Ajallinen hajauttaminen. ei tästä montaa kuukautta ole kun nordea oli lähellä 4€

No joo, totta tuokin, onhan Nordea-potti melkoisen iso myytäväksi.