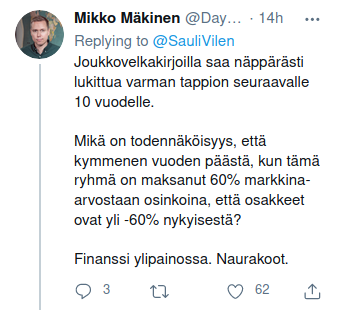

Joo hyvältä näyttää, pikku plussa tänäänkin.

Ehkäpä Sammon alakirjaus 7,50:een tarkoittaa etteivät sen alle mene myymään mitään.

Eli jatkoss akirjaavat myyntivoittoa, onhan se mukavampi niin!

Pian tässä alkaa osinkojuna puksuttaa ja tulee näkymään kurssissa.

Joo kun P/E on alle 10, osinko odotus 10% ja P/Book on 0,8 niin melko rohkeaa on olla ottamatta Nordeaa yhdeksi salkun kivijaloista.

Tästä ei irtoa 50% vuodessa mutta downside on pieni …

Ja osingot mukaan laskien, ei se noin 9,5 € target ihan mahdoton ajatus ole - siis osinkojen jälkeinen 12 kk target. Tämä tekisi jotakuinkin 50 %:n vuosituoton.

Toki olisi kovin myönteinen skenaario, mutta näköjään GS on vielä enemmän bullish.

Tekisi mieli sanoa, hieman provosoivasti, että kenties pääomistaja on tämän skenaarion suurin uhkakuva.

JP Morgan sanoo että 9,45 EUR & Overweight

Edit: perustelujakin tuli. Houkutteleva tuotot vs riskit huomioiden business-mix & niistä saatavat tulot, kehittyvät kustannustehokkuus, orgaaninen pääomantuottokyky kun samaan aikaan ylikapitalisoitu.

JP Morgan näkee riskinä Sammon toiminnan!!! Enpä ihmettele, myivät paljon 7,25 EUR. Käyttivät rahoja joittenkin muutamien vuosien päästä erääntyvien bondien lunastukseen, ja maksoivat siitä huvista negatiivista korkoa bondiholdareille… Sen sijaan että vaikka olisivat odottaneet osaria vähän aikaa, ja hakeneet parempaa hintaan.

STOCKHOLM (Direkt) JP Morgan höjer sin rekommendation för Nordea till övervikt från neutral. Riktkursen höjs till 95 från 75 kronor.

STOCKHOLM (Nyhetsbyrån Direkt) Nordea-aktien erbjuder en attraktiv risk i relation till möjlig avkastning vid nuvarande värdering givet sin affärsmix med intäktsmomentum, allt bättre kostnadseffektivitet, solid organisk kapitalgenerering samt överflödigt eget kapital i banken.

Det uppger JP Morgan i den analys där investmentbanken höjer sin rekommendation för Nordea från neutral till övervikt med uppjusterad riktkurs vid 95 kronor (75), vilket Nyhetsbyrån Direkt rapporterade om på tisdagsmorgonen.

Enligt JP Morgan har Nordea bäst utdelningsförmåga vid en analys av de nordiska storbankernas kapitalsituation per år 2023.

Investmentbanken ser dock risk för att Nordea-aktien kan komma att tyngas av ytterligare innehavsminskningar från storägaren Sampo.

Näiden uusimpien suositusten jälkeen kurssikin näyttää suuntaavan koilliseen. Ennustan sen jatkuvan tänään. JPM ja GS ovat kuitenkin sen kokoluokan tekijöitä, että näiltä kurssi saa mukavan myötätuulen.

Itselläni ei ole yhtä (maksullista) lähdettä juuri tähän tarkoitukseen, vaan poimin uutisia ja suositusten muutoksia useilta sivustoilta. Nämä tänne postatut viimeaikaiset suositusmuutokset ovat Swedbankilta, täältä >

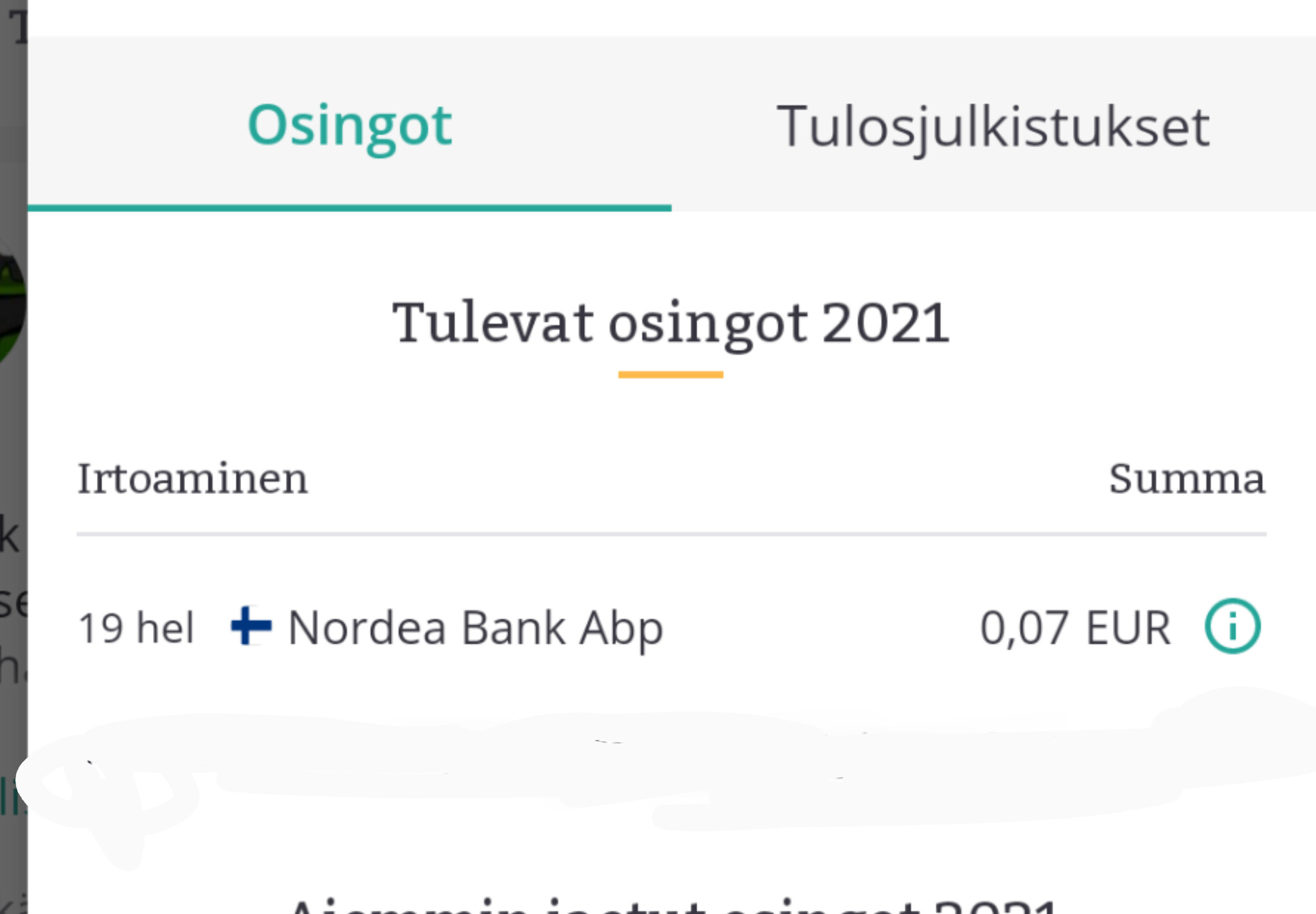

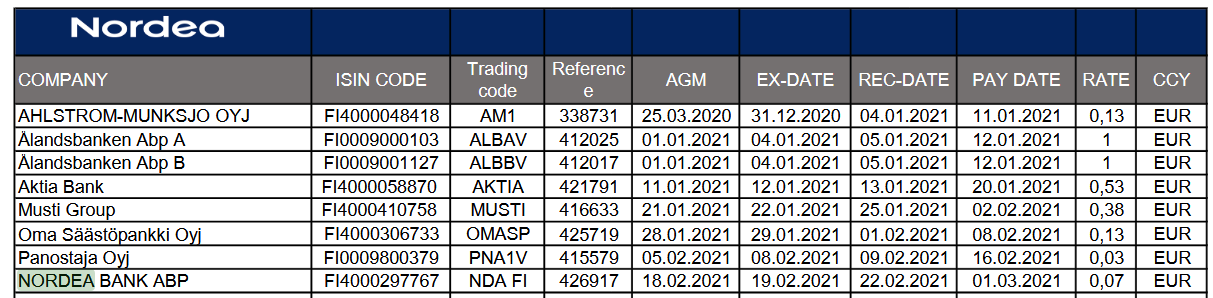

Osinkojen maksaminen on mielestämme puhtaasti ajoituskysymys. Nordean hallitus on ehdottanut, että tilikaudelta 2020 osinkoa maksetaan 0,39 euroa osakkeelta. Kun tähän lisätään lykätty 0,40 euron osakekohtainen osinko tilikaudelta 2019, osinkoa maksettaisiin siis vuoden 2021 aikana yhteensä 0,79 euroa osakkeelta. Ehdotamme, että osinko maksetaan osakkeenomistajille kahdessa erässä: ensimmäinen erä on 0,07 euroa osakkeelta, ja se maksetaan hallituksen helmikuussa tekemän päätöksen jälkeen, ja loput 0,72 euroa osakkeelta maksetaan syyskuun jälkeen.

Ja Nordean hallitus tehnee tuon päätöksen jakaa 7 sentin osingon.

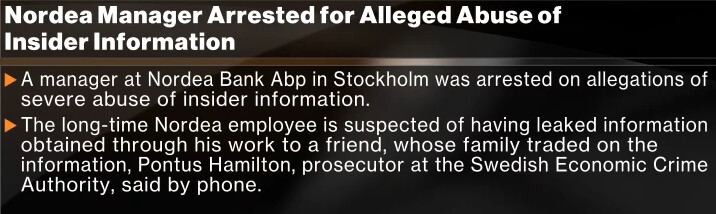

Taitaa olla jo kengänkuva pepussa myös. Ikävää otsikkoa mutta ellei kyseesä ole joku isompi “kaikki toimistollahan tekee näin”-tason kulttuuriongelma niin ei mielestäni liity firmaan suoraan.