Syytäkin jaksottaa kahdelle eri vuodelle. Eikö siinä jo osakeyhtiölaki aseta 10% maksimin per tilikausi? Voi olla että muistan väärin, eikä ole aikaa tarkistaa Finlexistä. Vai onko pankeille omat lakinsa?

1 tykkäys

Ilmeisesti julkinen firma voi omistaa 10% omista osakkeistaan.

Mutta ei kai mikään estä mitätöimästä hankittuja osakkeita, ja hankkimasta lisää.

1 tykkäys

No huh! Kyllähän tämä kovasti näyttäisi siltä, että Nordea olisi merkittävä ostaja näille Sammon osakkeille. Se Nallen kommentti “voidaan myydä paljon nopeammin” saattoi hyvin tarkoittaa tätä.

Edelleen nuo mainitsemani huolet ovat relevantteja, antaako EKP tähän luvan? Saavatko pankit tosiaan alkaa palauttamaan pääomia tässä mittakaavassa? Tärkeä ymmärtää, että tämä olisi todella iso juttu ja muutos aiempiin linjauksiin.

Lisäksi onhan tuo governance mielessä vähän kyseenalaista, kun Sampo vetää myös Nordean hallitusta, missä tehdään päätös historian isoimmasta investoinnista ostaa Sammolta osakkeet. Tämän governance asian voi toki taklata, eli tuo EKP on se isoin juttu.

34 tykkäystä

Voisiko teoriassa olla mahdollista että Sampo alkaisi avoimesti markkinaan osakkeitaan markkinan silloisella tasolla, esim. 7,7€ ja Nordea poimisi sieltä omat lappunsa samaan hintaan?

Tällöin olisi ostettu markkinan kautta, markkinahinnoin?

2 tykkäystä

Edelleen se kysymysmerkki että mitä tykkää EKP siitä että Nordea alkaa ostaa omia osakkeita kaksin käsin kun se ei ainakaan jossain vaiheessa ollut suotavaa koska COVID.

2 tykkäystä

Tämä olisi aivan mielettömän mainio juttu kun vaan millään kikkakolmosella saisi onnistumaan.

Jos vähän leikittele ajatuksella, niin miten tuollainen kauppa voisi toteutua? Pörssin kautta laput tuskin liikkuisivat vai kuinka?

Kyllä ne voi varmaan tehdä suoraan kaupan keskenään markkinahinnalla, ei tässä pitäisi olla ongelmia. Tämä liittyy siihen governance haasteeseen, mutta kyllä siihen löytyy ratkaisu jos niin halutaan.

2 tykkäystä

Tässähän vielä markkina riemastuu ja vetää Nordean kurssin ylös niin Sampo saa enemmän tuohta lapuistaan kun mitä oli kirjanpitoarvoa. 7.5 juuroa on nyt kirjoissa, tiedä vaikka saisi yli 8 euroa lappu jos menee markkinahintaan. Sammon omistajat voinevat tähän vain todeta “this is fine!” ![]()

9 tykkäystä

Tästä oli jo aiemmin juttua, mutta ei tiedetty, että ulkoistuskumppani on “hösseli” eli HCL.

Tivi:n otsikko on valitettavasti harhaanjohtava ellei ihan täyttä tuubaa. Kyseessä ei ole “IT:n ydintehtävät” vaan infrastruktuurin ylläpito ydinjärjestelmissä ja siihen liittyvät matalan tason kehitystyöt.

4 tykkäystä

Kaipa tää on tulkittavissa niin, että uudet pankkijärjestelmät alkaa olla käyttökunnossa. Vanhoja cobol-guruja ei enää kaivata ja inkkarit hoitaa ylimenovaiheen ajan näitä backuppina.

3 tykkäystä

Voidaan ainakin rauhassa todeta että penniäkään noista IT-kehityksen sadoista miljoonista ei ole mennyt Nordea Investoriin…

Tää on kyllä aikamoinen win-win jos tuo keikaus onnistuu, Nordea pääsee irti Sammon varjosta ja Sampo saa vakuutusyhtiön multippelit.

14 tykkäystä

Hieno homma nämä omien ostot! Pystyykö Nordea silti maksamaan syksyllä 72 sentin osingon vaikka ostaisikin isolla kädellä omia?

Tuskin. Osinkojen maksu ja omien osakkeiden osto(+mitätöinti) ovat vaihtoehtoisia tapoja jakaa yrityksen voitonjakokelpoisia varoja osakkeenomistajille. Omien osto on verotehokas tapa ja pitkäjänteiselle omistajalle mieleinen. Tällöin tulevat voitot jakautuvat pienemmälle osakemäärälle.

5 tykkäystä

Oukei. Pieni osinkokin olisi tervetullut ja uskon, että moni muukin on samaa mieltä

”Osinkojen maksaminen on mielestämme puhtaasti ajoituskysymys. Nordean hallitus on ehdottanut, että tilikaudelta 2020 osinkoa maksetaan 0,39 euroa osakkeelta. Kun tähän lisätään lykätty 0,40 euron osakekohtainen osinko tilikaudelta 2019, osinkoa maksettaisiin siis vuoden 2021 aikana yhteensä 0,79 euroa osakkeelta.”

Todellakin tässä pidättäydytään riippumatta omien osakkeiden ostosta.

Osinkojen maksu ja omien osakkeiden osto ja mitätöinti ovat todella vaihtoehtoisia tapoja jakaa omistajille tuottoa, mutta Nordean tapauksessa olisi siis tulossa nämä molemmat.

5 tykkäystä

En osaa vastata mutta yritän vähän pöyhiä lukuja… ehkä joku osaa kertoa näistä enemmän.

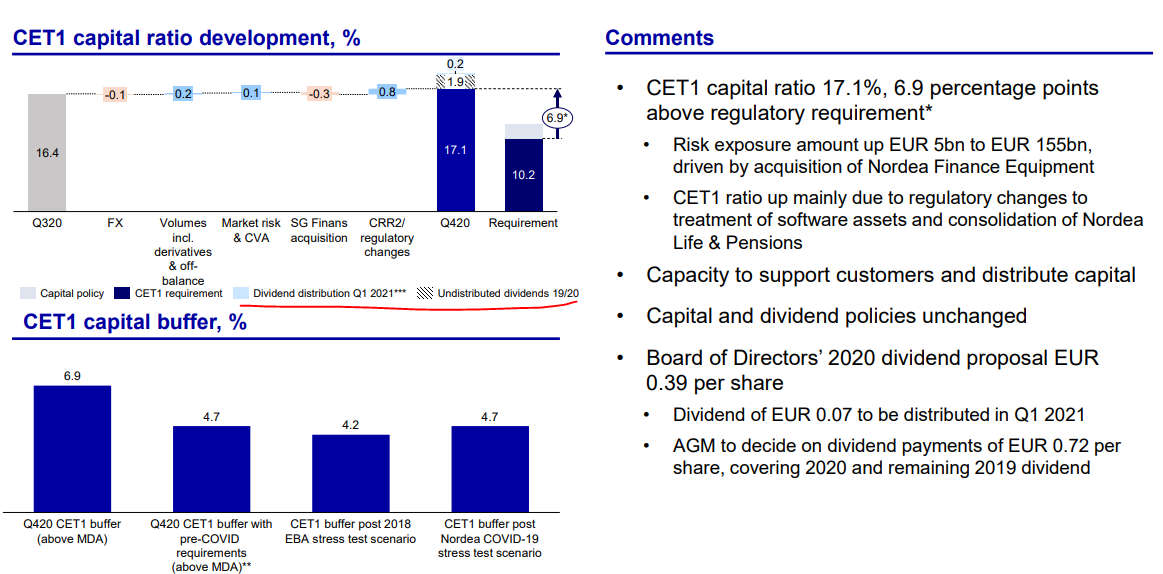

Nordealla on lähes 34Mrd€ tasetta (8,3€/share), josta melko iso osa on käteistä. Sääntelyn vuoksi iso osa tuosta on pidettävä puskurina:

Alla olevasta kuvasta näkee, että osinkojen jälkeen jää 6,9% pääomabuffer-buffer yli vaatimusten.

Karkeasti arvioiden tuo 6,9% vastaa lähes kolminkertaisesti tuota osinkoina jaettavaa määrää (osinko n. 3,2mrd) → Kunhan Covid-related lisäbuffer vaatimukset poistuvat tuolla olisi reserviä riittävästi tuon mainitun osakepotin ostamiseen.

Liikkumavara tämän jälkeen paljon pienempi. En osaa sanoa olisiko tase liian tiukilla tuon liikkeen jälkeen.

Disclaimer: Saattaa olla että tulkitsen väärin. Joku joka ymmärtää paremmin voi kertoa. ![]()

2 tykkäystä

Kiitos Lexus ja Porssi-Petteri ![]()

1 tykkäys

Ei kannata paljon laskea Covid-puskurin poistumisen varaan, sillä se on juuri nousemassa 2%:sta 3%:iin.

Lisätietoja:

Mutta eihän suomalaisilla pankeilla ole ongelmia näiden kanssa. Nordealla homma hoituu ainakin ajan kanssa.

Voi kun jakaisivat osinkoina. En ole koskaan oikein arvostanut omien ostoja pitkäaikaisena sijoittajana. Rahat menevät muiden taskuun ja firma saa lappuja jotka jakavat bonuksina työntekijöille. Sniff. ![]()

2 tykkäystä

En tiedä olisiko Nordean tapauksessa kuitenkin tarkoitus mitätöidä nämä osakkeet? Toi määrä on niin jäätävä että en keksi mitä muuta niillä voitaisiin tehdä. Siinä taasen pitkäjänteiselle omistajalle (vero)tehokas tapa jakaa voittoa, kun mitätöintien jälkeen omistat suuremman osan yrityksestä ja EPS yms. tunnusluvut paranevat sekä pystytään tulevaisuudessa jakamaan enemmän osinkoa per osake.

Edit - korjattu kirjoitusvirhe

19 tykkäystä