Edit: Käsittääkseni uutinen tuli pörssipäivän jälkeen, niin mielenkiinnolla odotan maanantaita ja miten pankkisektori asiaan reagoi. Lisänä myös, että omien ostot mahdollisia pankkikohtaisten stressitestien perusteella. Oletan että Nordea saa luvan omien ostoon, auki vain kuinka isolle määrälle.

Jännä, että yksikään suomalainen valtamedia ei ole vieläkään uutisoinut tuosta EKP:n päätöksestä, vaikka luulisi olevan aika oleellinen osinkoja janoavalle kansalle. Ei vieläkään mitään mainintaa hesari, kauppalehti, arvopaperi, talouselämä eikä googlellakaan löydä suomeksi mitään. Inderesin foorumi pieksee taas perinteiset mediat uutisoinnin nopeudessa.

Aki näköjään kirjoittanut viikkokolumnissaan Nordeasta, teksti jälleen melko kepeällä tyylillä kirjoitettua , mutta onhan siinä asiaakin, joten sopinee ihan hyvin Nordea-ketjuun kahvihuoneen sijaan: Frank pääsi Eiraan

Nordealla on H1:n jälkeen nyt kasassa 0,44 e (0,19+0,25) epsiä. Q2 osarissa tj arvioi, että vauhti pysynee loppuvuoden aikana q2 tasolla. Arvataan, että H2 tuottaa epsiä 0,5 e. Näin ollen vuodelta 2021 eps 0,94. Osinkopolitiikka kertoo, että omistajille jaetaan 60-70 %.

Odotusarvo tältä vuodelta kertyvästä ja ensi keväänä maksettavasta osingosta olisi näillä oletuksilla 0,65×0,94=0,61 €. Nykykurssiin suhteutettuna tarkoittaisi n. 6%:n osinkotuottoa.

Hmm…

Omien ostot kun vielä huomioidaan, niin Nordea on kyllä tällä hetkellä mielenkiintoinen lappu.

Omien ostot täysimääräisinä nostavat EPSiä noin 20% kun noin kuudesosa osakekannasta mitätöidään ja jos jatkossa tulee EPSiä 25c joka kvartaalissa ennen omien ostoja niin omien ostojen jälkeen olisi kasassa jo 1,2€ EPS vuodessa.

“Overall, Dagens Industri estimates that it looks quite bright for the banks in the future, with valuations that are hardly strained. They have Nordea and SEB as the best shares in the sector, but also see that Handelsbanken and Swedbank can develop positively.”

Miten voi olla mahdollista ettei yksikään kotimainen toimija ole vieläkään uutisoinut tästä Ekp:n osinkojarruttamisen päättymisestä, Inderesin tämän aamuista kommenttia lukuunottamatta?

KL: “Italian pankkikriisi on jo totta - Paheneva syöksykierre uhkaa jo syksyllä”. Mitä mieltä olette Italian pankkien tilasta ja niiden vaikutuksesta pohjoismaisiin pankkeihin jos sitä itseään alkaa lentää tuulettimeen?

Nordean tavoitehintoja on nostettu, yleensä tasoon 10-12 EUR

Mielenkiintoista olisi alkaa pohtia mikä Nordean tulostaso ja sallitut kertoimet voisivat olla.

Kun katsoo Nordean omaa analyysiä itsestään, arvioivat 2023 tulokseksi n 0,68 EUR (DPS 0,67 EUR & Payout ratio 98%). Tällöin P/E

10 → 6,8 EUR (70% payout ratio = div. yield 7,0%)

15 → 10,25 EUR (70% payout ratio = div. yield 4,6%)

Toisaalta 2Q2021 tulos oli 0,25 EUR

Voisi olla 4 x 0,25 = 1 EUR

P/E:

10 → 10,0 EUR (70% payout ratio = div. yield 7,0%)

15 → 15,0 EUR (70% payout ratio = div. yield 4,7%)

Nuo osinkotuotto% 4,6%…7,0% ovat kaikki suhteessa markkinakorkoihin kaikki erinomaisia. Toisaalta jos korot nousisivat, hohdokkuus pienenisi, siinä skenaariossa puolestaan Nordean korkokate kasvaisi.

Minkälaista arvopotentiaalia arvon foorumilaiset näkevät Nordeassa?

Onko 2Q2021 vain se olympiavoittoon johtanut täysosuma, vai vieläkö tulospotentiaalia riittää? Minkälaisia kertoimia Pohjolan laatupankille voisi jatkossa odottaa?

Disclaimer: En ole finanssi-/pankkisektorin ymmärryksessä vielä kovin syvällä tosin eli tämä on aika pintapuolista, Nordeaa omistan jonkin verran.

Katsoin Inderesin viimeisimmästä Aktian rapsasta toukokuulta verrokkiryhmää (jossa Nordea mukana) ja ryhmän P/E 2021e: 12,6 ja 2022e: 12,2 tuolloin. Pankit ovat verrokkiryhmässä pääsäntöisesti hieman tuon alapuolella kun taas esim. eQ yläpuolella.

Tämän perusteella ainakin itselle on aika haastavaa nähdä Nordealle kovin paljon nousuvaraa pelkän “sallittujen” kertoimien kasvun kautta ellei tämä nouse koko verrokkiryhmässä (ehkä epätodennäköistä?). Vaikka Nordea suorittaisikin erinomaisesti jatkossa, niin sektoriin liittyvät pelot ja haasteet Euroopassa varmaankin pitävät huolen tästä.

Toki jos tuo earnings komponentti paranee ennustettua paremmin kuten yllä mainitsit niin siinähän arvostuskin nousee iloisesti. Tähän on mielestäni realistinen mahdollisuus, mutta pankin omaa näkemystä itsestään voi tietenkin olla riskistä lähteä haastamaan (varsinkin muutaman vuoden aikajänteellä).

En kyllä edelleenkään kovin todennäköisenä näe merkittäviä koronnostoja Euroopassa 3-5 vuoden tähtäimellä eli sitä kautta tuskin tulee korkokatteessa parannusta ainakaan kovin pian. Yllätysmomenttia tässä toki piisaa jos tilanne muuttuu.

Sivuhuomautuksena: nyt kun kokosin omia ajatuksia tähän liittyen niin jäipä jotenkin ristiriitaisempi fiilis kuin mitä tästä keissistä oli aikaisemmin - taitaa kiteytyä siihen miten hyvin uskoo Nordean suorittamisen paranemiseen lähivuosina (ainakin itse pitää tehdä tämän osalta lisäpohdintaa) :D. EDIT: ja kuinka vahvasti uskoo/pelkää Euroopan-tason riskien toteutumista joita @Glarin pohtii erinomaisesti alla.

Näitä lukiessa samalla alkanut itsekkin pohtia omaa Nordea strategiaa. En tosin vielä ole siirtymässä ns. myyntilaidalle, mutta ehdottomasti ajattelen uudelleen 5v-10v pitoa vs 1v pitoon. Oman nakkinsa tähänkin pohdintaan tuo nuo Italian pankit, Nordean osingot, Nordean omat ostot (meneekö läpi? Jos menee niin millaisella %?) ja nähtävästi joka viikko muuttuvat maailmanmarkkinan tilanteet (case Kiina…).

Oikea yhtälöhän on huomattavasti monimutkaisempi, kun nordea miettii omien osakkeiden ostoja jne.

Yhtälöön vaikuttaa myös luottovarauksien purku/tekemisen puute.

Nordeaan liittyvissä riskeissä on otettava huomioon 2022 astuva yhteisvastuu.

Italian pankkisektori on huonossa jamassa, eikä käsittäkseni muutamilla Espanjan pankeillakaan vahvasti mene. Suomalaiset pankit voivat joutua pääomittamaan vaikeuksiin joutuneita pankkeja.

Asia ei kuitenkaan ole näinkään yksinkertainen, sillä monet muut Eurooppalaiset pankit omaavat paljon Italian Valtionbondeja. Näiden pääomavaade on 0% Eli ne ovat kirjoilla at Fair-Value. Pankit ostavat koska tuotto positiivistä. Voi kuvitella mitä jälkeä tulee jos paperien arvo putoaisi 50-60% nykyisestä kuten eurokriisissä pahimmillaan? Nordea yhdessä muiden pankkien kanssa voisi joutua pääomittamaan näitä italian pankkien lisäksi… Eli kyllä tästäkin Domino palikan voi saada…

Käytännössä on mahdollisuus 2007-2008 uusintaan kotirintamalla.

Itseä kiinnostaisi myös pankkien riski jos inflaatio ja korkotaso nousisi 4-5% uskon että monelta ihmiseltä saattaisi jäädä lainaa maksamatta…

Tosin tämän osilta heittelen vaan ideoita päästä.

Edit: lisätty linkki artikkeliin joka keskustelee hieman aiheesta:

On tullut itse mietittyä paljon sitä, että mitä tapahtuu sen jälkeen kun Nordea ollaan saatu trimmattua timanttiseen iskuun eli siis sen jälkeen kun tuloskasvua on hyvin vaikeaa saada nykyisellä setupilla. Sille, että osakekurssi tuplaisi niin vaadittaisiin 2x tulos tai 2x arvostuskertoimet verrattuna nykyiseen tai joku näiden kombinaatio. Ei ole ihan helposti piirrettävä skenaario mikään noista, ainakaan omasta mielestä. Toki moni sijoittaja varmasti tykkää, että osakkeella on korkea osinkotuotto% ja kurssi mörnii, jolloin osingot saa sijoitettua “edullisesti” takaisin, mutta itseäni ja uskoakseni monia muitakin sijoittaja tämä ei niin paljoa innosta.

Mistä sitten buustia hyvälle kurssikehitykselle tulevaisuudessa?

Jenkeissä isot yritykset ovat tajunneet sen, että tuloskasvun sijasta heidän on joka vuosi ja kvarttaali helpompi kasvattaa EPS:iä, jota pystytään buustamaan näyttävästi omien osakkeiden ostolla. Esimerkiksi Apple on jo siinä kokoluokassa, että pidemmän päälle liiketoiminnan suuret kasvuluvut ovat haastavia, mutta yhtiö tuottaa vapaata kassavirtaa sen verran, että niillä ostelee omia osakkeita useammalla kymmenellä miljardilla per vuosi. Olisi erittäin tärkeää saada regulaattorilta nyt lupa omien ostoon ja toivon mukaan tämä ei olisi mikään kertaluonteinen juttu vaan tätä voitonjakomuotoa saisi alkaa käyttämään vaikka vuosittain. Mielestäni paras yhdistelmä olisi Nordean ja monen muun (ehkä jopa kaikkien firmojen) kohdalla, että voitonjaosta väh. 50% käytettäisiin omien osakkeiden ostoon.

Nordea on siinä mielessä vähän samankaltaisessa tilanteessa, että jokusen vuoden päästä kasvu hidastuu ja vaikeutuu, mutta yhtiön liiketoiminta tuottaa vapaata kassavirtaa useamman miljardin. Ottamalla omien ostot osaksi voitonjakoa saadaan EPS kasvamaan, jonka johdosta kurssikehitys on suotuisaa ja tulevaisuudessa pystytään jakamaan enemmän osinkoa per osake.

Se on sääli, että omien osakkeiden ostoa ja mitätöintiä ei juurikaan käytetä Suomessa voitonjakona. Ovaro näin on tainnut tehdä, mutta euromääräisesti pienissä määrin. Luo meinaan aika hyvin omistaja-arvoa, jos vaikkapa kiinteistösijoitusyhtiö tai pankki ostaa omia osakkeita, joiden hinta on 0.6x P/B (hatusta heitetty luku) ja sen jälkeen mitätöi ne.

Tuon EPS:in manipuloinnin mahdollisuuden johdosta tykkään itse seurata sen kehittymisen sijasta mielummin EBITDAn kasvua, sillä siitä saa mielestäni paremman kuvan siitä miten yhtiön “ydinbisnes” kehittyy. Toki pankkien kohdalla EBITDAlla ei tee yhtään mitään.

Ompas tähän ketjuun ilmestynyt huomaavaista porukkaa kertomaan syitä miksi ei omista nordeaa. Tätä samaa ilmiötä olen havainnut muunmuassa Harvian (ja parin muun hyvin vetävän yhtiön) ketjussa.

Kritiikkiä saa ja pitää antaa, mutta 4 kertaa putkeen norden ketjuun linkittäminen kauppalehden köyhästä, vanhasta italian pankkeihin viittavasta uutisesta tuntuu jo ylimitoitelta. Itselläni ei lisäksi riittäisi aika ja resurssit perustelemaan jokaisen EI omistamani yhtiön ketjuun miksi en omista kyseistä yhtiötä.

Sitten puolustuspuheenvuoroon.

Minulla on nordeaa reiluin rantein ja poikani salkussa myös. Näen itsekin Eun yhteisvastuun peikkona joka tuskin katoaa täysin koskaan.

Sitä lukuunottamatta nordean tämän hetken tuloksen tekokyky, yhdistettynä maantieteellisen sijaintiin, hyvään johtoon ja vahvaan pääomaan olen päättänyt katsoa tämän kortin hieman pidemmälle kun syksyllä maksettavaan 7.2% ja keväällä maksettavaan noin 6% osinkoon. Prosentit toki jotain aivan muuta kun aloitti ostot 4.5euron tuntumassa reilu vuosi sitten.

En tiedä mitä tekemistä sillä että keskustelen yrityksen riskitekijöistä on sen kanssa omistaako sitä?

Omia omistuksiakin on hyvä välillä katsoa kriittisin silmin.

Nordea kuuluu salkkuni suurimpiin omistuksiin, sillä tankkasin sitä reilusti koronakuopassa.

Tavoitteeni oli tuoda esiin siihen liittyviä riskitekijöitä joista kaikki eivät välttämättä ole tietoisia.

Pankkien tuotto koostuu pääosin osingoista. Sillä kasvua ei yleisesti hirveästi tule.

Toki inflaatio kasvattaa hallinnoitavaa omaisuutta, ja viime kuukausien inflaatio ja elvytys piikki on ollut Nordealla kova juttu.

Hallinnoitava omaisuus kasvaa—> tuotot kasvaa.

Erittäin karkeasti voisi todeta että pankkien tuotto hallinnoitavalle omaisuudelle on luokkaa 0.3-0.8% keskimäärin tuo 0.5% tää nyt on vaan karkee heitto mutta…

Silti on tärkeää tietää yrityksen riskeistä?

Sillä mm tuo edellämainittu pankkikriisi voisi johtaa miljardien alaskirjauksiin…

Eikä aihe ole mitenkään vanha! Tällä viikolla viimeksi italialaispankki vaati lisäpääomaa!

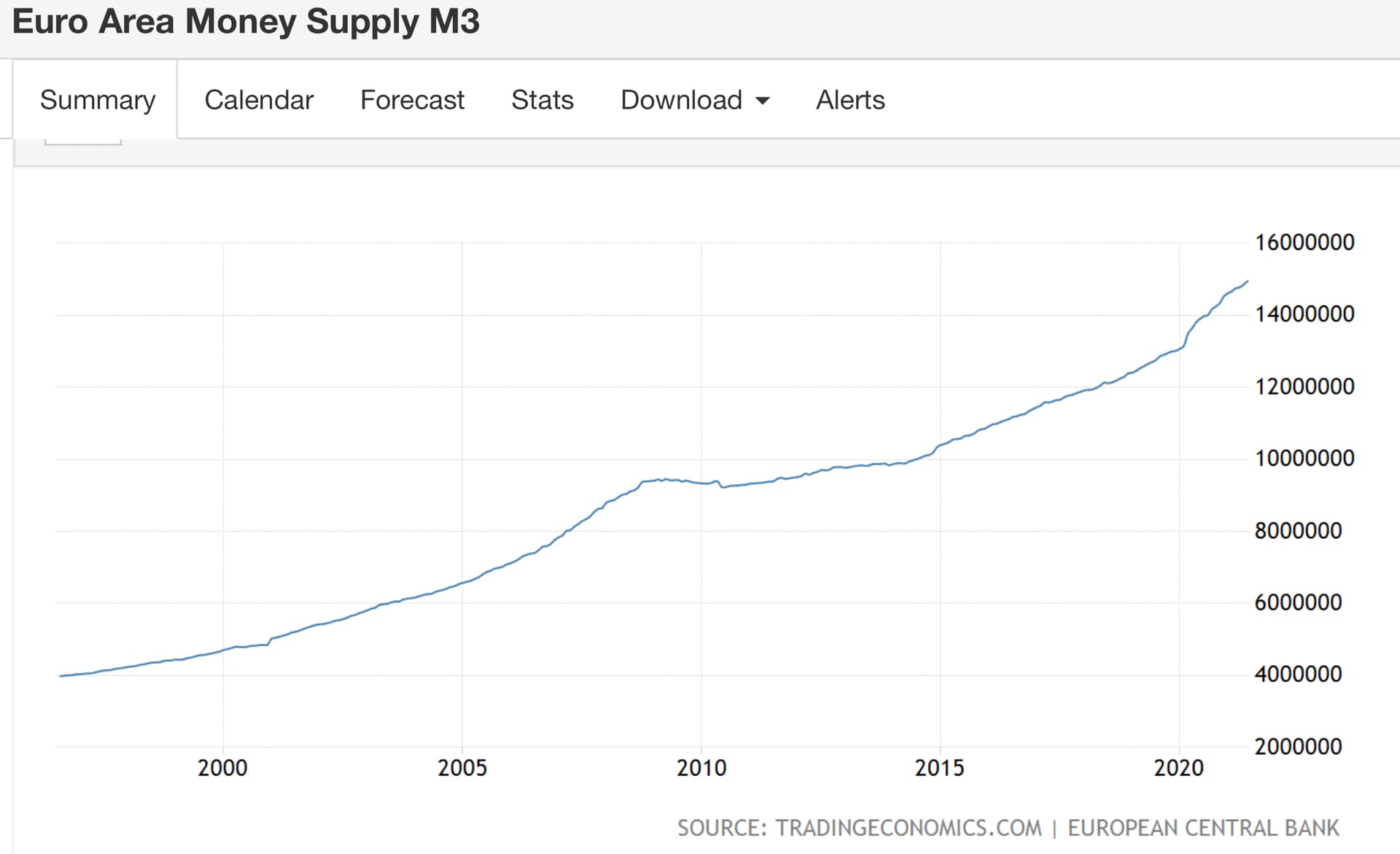

Euroalueen rahavaranto M3 kasvoi viimeisen vuoden aikana 8.3% kaikkien aikojen maksimiinsa, 15 tuhanteen miljardiin. On siinä kuitenkin kohtalaista kasvua. Eikä näy käyrän kulmakerroin juuri pienenevän.