Eikö tämä on juuri sitä “inflaatiosta” johtuvaa kasvua jossa tuossa mainitsin?

Vaikka tässä tapauksessa syystä tai toisesta tuo inflaatio jäi osittain saamatta tai lykkääntyi.

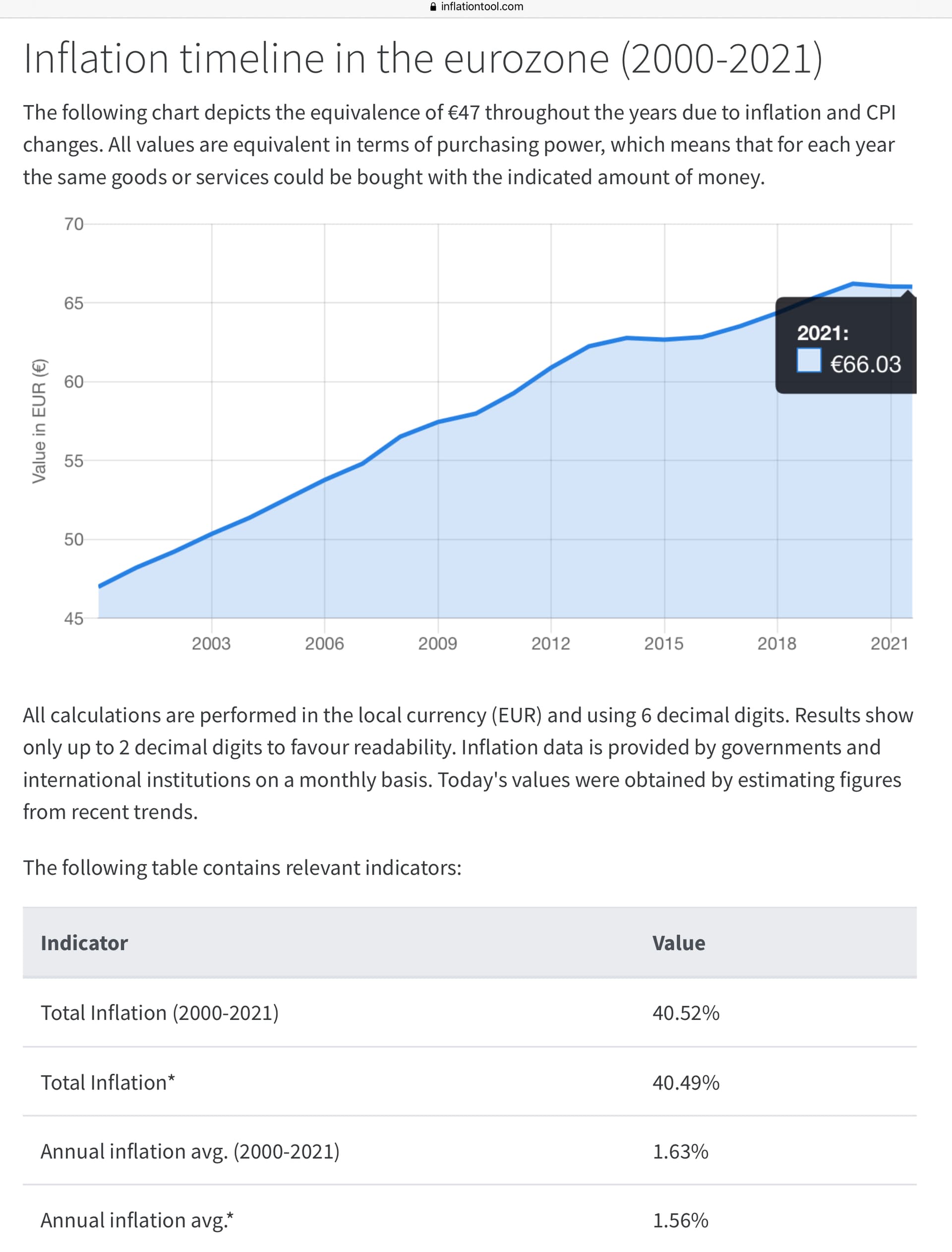

Kaipa se on. Euroalueen M3 näyttäisi käyrästä äkkiseltään katsottuna olleen 4700 miljardia v. 2000, se on inflaatiokorjattuna 6600 miljardia tänä vuonna, eli se selittää rahavarannon kasvusta hyvinkin viidesosan. Loput neljä viidesosaa on satunnaista, tilapäistä vaihtelua?

En oikeasti ymmärrä finanssimaailmasta hevon humppaa, mutta maallikkona tuntuisi, että kyllä ne “painetut” rahat tulevat pankkijärjestelmän pyöriteltäviksi muiltakin osin kuin vain inflaation verran? Ja jos euroalueen bisnekset kasvavat, pankkien luulisi kasvattavan bisneksiään hyvinkin vähintään samaan tahtiin, ellei jotain ihan mullistavaa tapahdu, eli esim. siirrytään johonkin mystisiin lohkoketjurahoihin tai muuhun keskinäiseen vaihtokauppaan, esim. oravannahkoihin. (Siihenkin olen kyllä varautunut, mulla on oravanpesä pihavaraston ylisillä, ja Nordeaa kevensin just aika paljon.)

3 tykkäystä

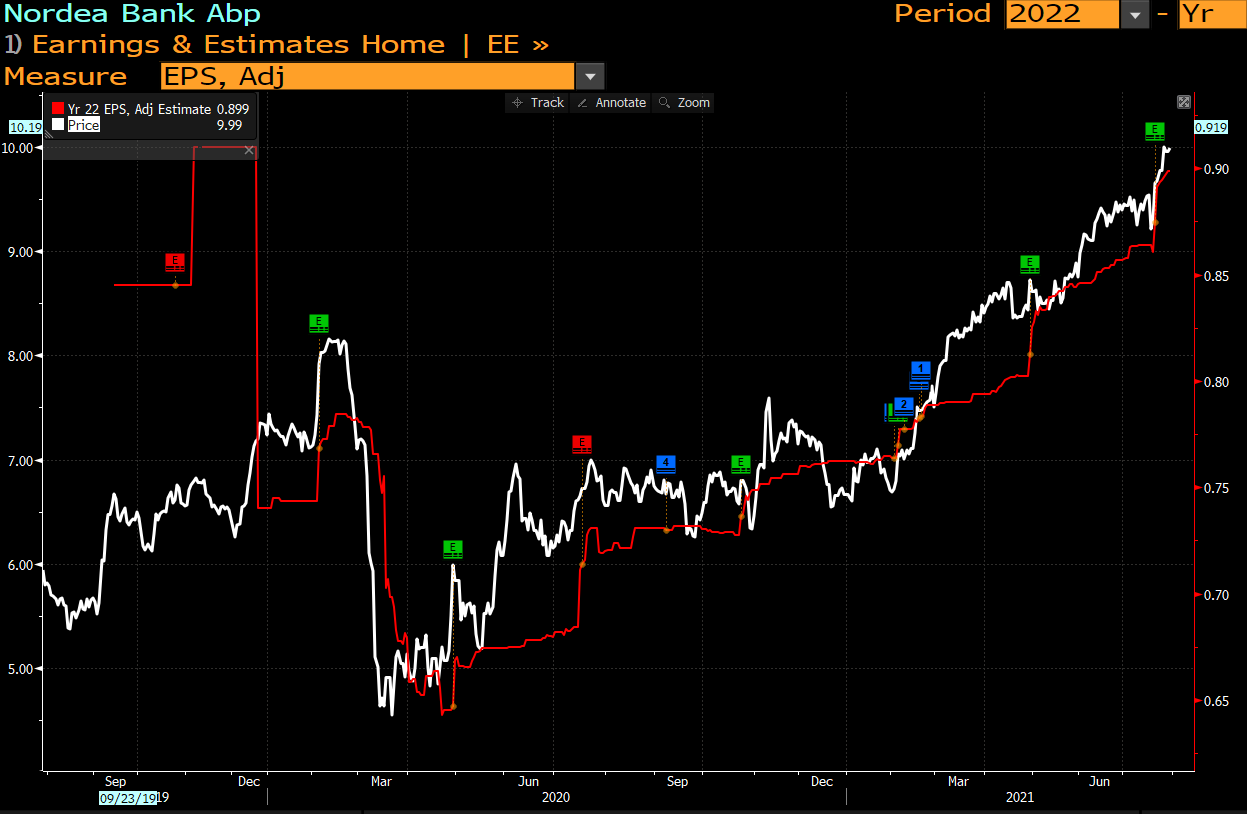

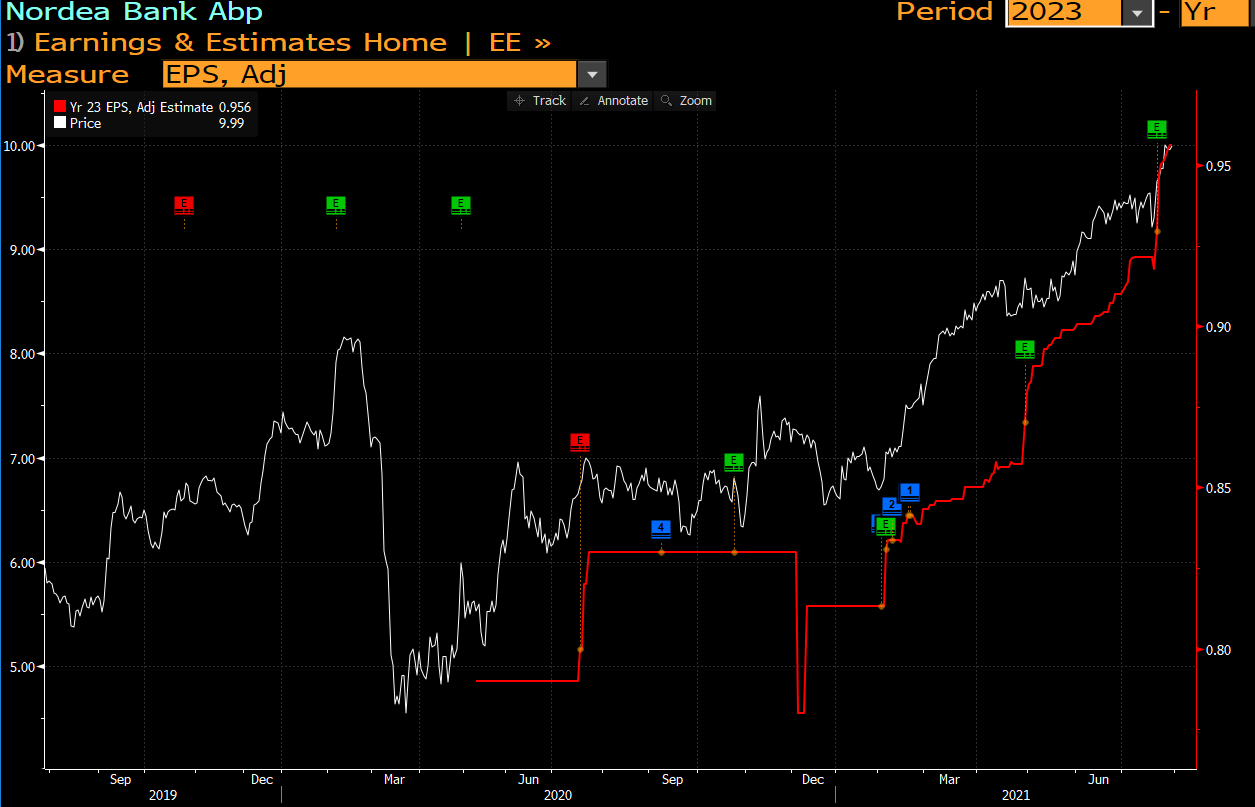

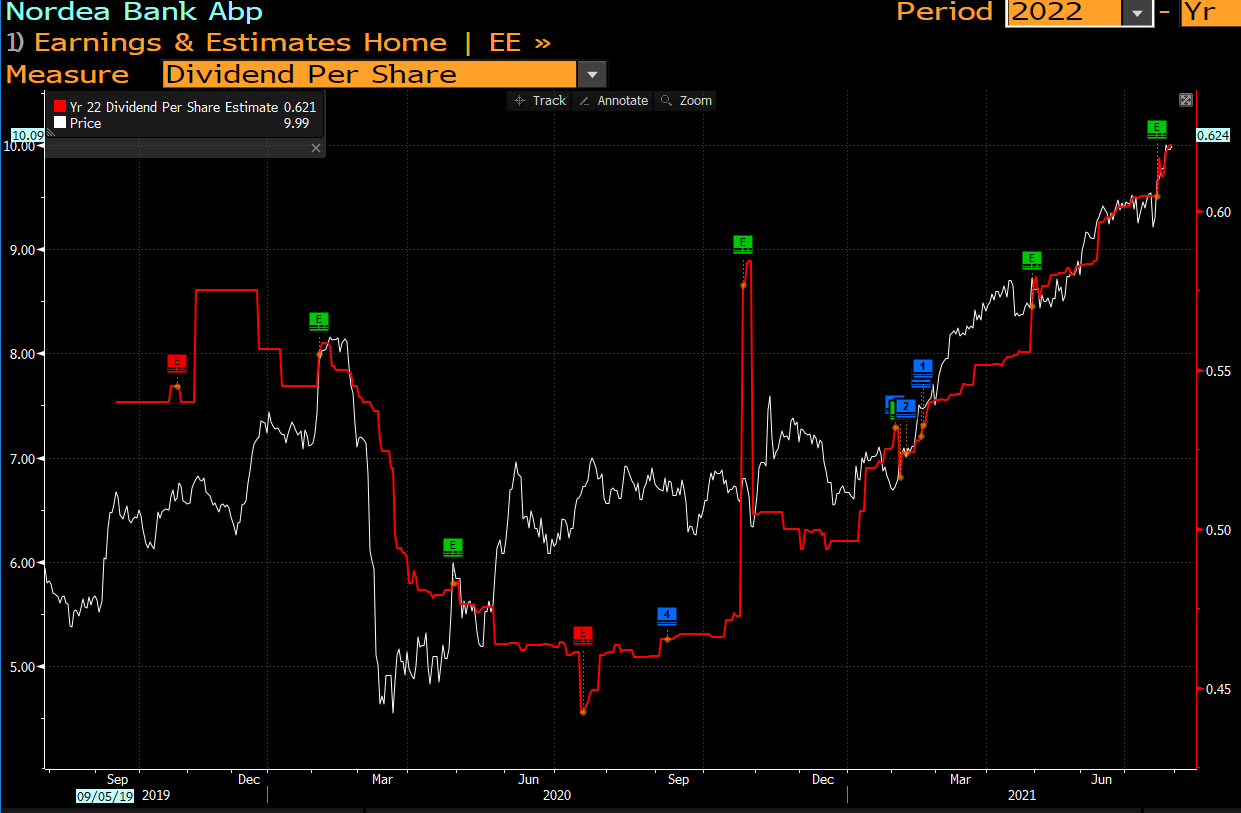

Laitetaas näin perjantain kunniaksi vähän datapläjäystä Nordeasta!

Ensin EPS-ennusteet. Kuten näkyy, ennusteet ovat nousseet raketin lailla koronakuopasta. Taustalla markkinan voimakas elpyminen sekä Nordean oman suoritustason parantuminen.

Ensi vuoden osingon osalta ennusteet ovat luonnollisesti jatkaneet myös nousuaan. Ennuste ei pidä sisällään mahdollisia omien ostoja, eli tuo on puhdas käteisosinko.

29 tykkäystä

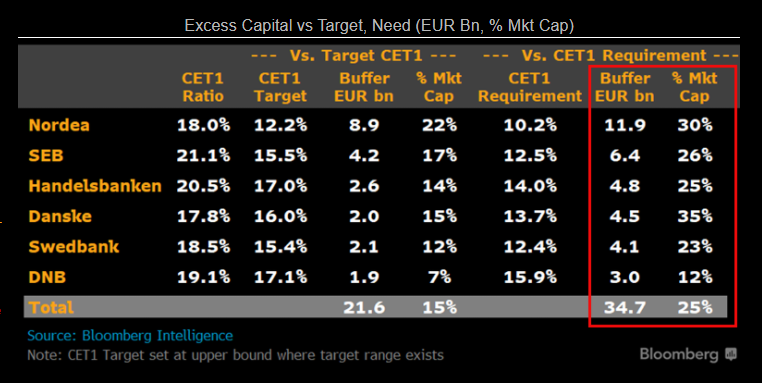

Blommalla oli erinomaiset laskelmat Pohjoismaisten pankkien räikeästi ylikapitalisaatiosta. Kuten oheisesta kuvasta näkyy, niin kuudella suurimmalla listautulla pankilla on ylimääräistä pääomaa lähes 35mrd suhteessa viranomaisrajoihin! Kun otetaan huomioon johdon harkinnanvaraiset puskurit, tippuu tuo taso noin 22 mrd:iin. Nordea luonnollisesti joukon ykkösenä ja ylimääräistä pääomaa on ihan huomattava osa markkina-arvosta. Sijoittajien tärkeä huomioida, että Nordea ei saa laitettua tätä pääomaa kunnolla töihin ja näin ollen se euro on oikeasti arvokkaampi sijoittajien taskussa, kun Nordean holvissa lepäämässä.

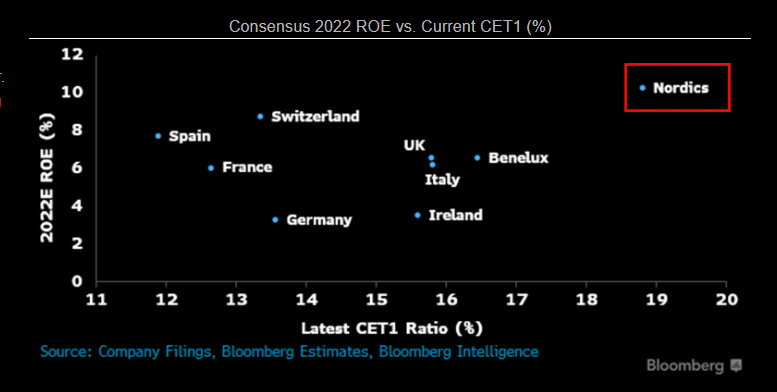

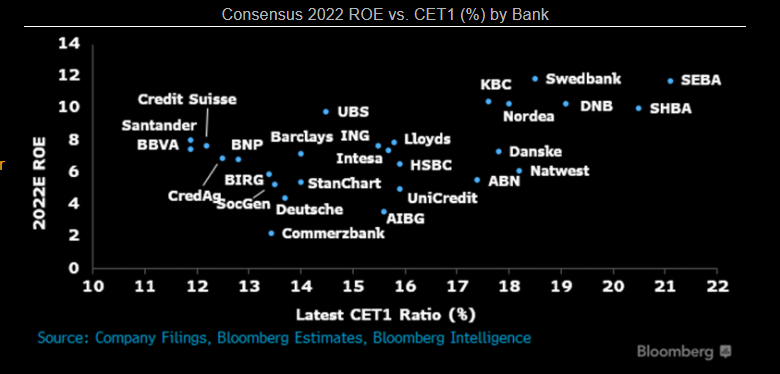

Samassa artikkelissa oli vertailtu europankkeja oman pääoman tuoton ja vakavaraisuuden osalta. Kuten näkyy, Pohjoismaiset pankit ovat räikeästi omassa sarjassaan molemmilla mittareilla.

Kyllähän tätä dataa katsoessa nousee verenpaineen lisäksi myös kysymys tämän EKP:n politiikan järkevyydestä. Olen itse tätä kritisoinut useampaan otteseen (viimeksi täällä Sijoittajat haaveilevat jo syksyn jättiosingoista, kun pankkien hanat aukeavat – Tällaisia osinkopotteja Helsingin pörssin pankeilta on lokakuussa luvassa | Kauppalehti) ja mielestäni tämä one size fits for all politiikka on kyllä tullut tiensä päähän. EKP:n on kyllä todella vaikea keksiä enää argumentteja sille, että Pohjoismaiset pankit eivät saisi purkaa ylimääräistä pääomaa tulevina vuosina. Todella mielenkiintoista nähdä miten EKP käsittelee tuota Nordean omien ostojen pyyntöä. Bloomberg arvioi itse, että osto-ohjelma voisi olla joka 4mrd, eli 10 % osakesarjasta. Tämä olisi todella massiivinen taso ja avaisi kunnolla portit ylimääräisen pääoman jakamiselle. ![]()

73 tykkäystä

Olit myös lausunut seuraavaa linkkaamassasi Kauppalehden jutussa, https://www.kauppalehti.fi/uutiset/sijoittajat-haaveilevat-jo-syksyn-jattiosingoista-kun-pankkien-hanat-aukeavat-tallaisia-osinkopotteja-helsingin-porssin-pankeilta-on-lokakuussa-luvassa/a0def341-d65c-4a72-8da9-8c75e384bc5f:

”Kun omia osakkeita ostetaan alle kirja-arvolla, niin jäljelle jäävien omistajien osuuksien arvo kasvaa. Tällöin ostetaan ikään kuin ulos ne omistajat, jotka ovat valmiita myymään alle tasearvon. Paperilla se on kaunis ajatus ja oikein tehtynä fantastinen tapa luoda arvoa omistajille,” Vilén sanoo.

Täysin riskitöntä omien osakkeiden ostaminen ei kuitenkaan ole, sillä jos osakkeita hankkii jostain syystä ylihintaan, omistajien varallisuutta tuhotaan.

”Ongelma omien osakkeiden ostoissa on se, että niitä ostetaan usein silloin, kun menee hirveän hyvin ja kurssit ovat korkealla. Niitä pitäisi ostaa kun on kriisi ja veri virtaa kaduilla, mutta silloin ei aina uskalleta, kun halutaan suojella omaa pesää.”

Eli varsin kaksipiippuinen juttuhan tuo omien osto näillä kurssitasoilla on, tokihan Nordean kädet olivat aiemmin sidotut EKP:n määräysten takia. Onko nyt sitten vain niin, että pankkien kohdalla ylipääomituksen purkaminen menee kaiken muun edelle, jolloin pääomia ei tarvitse säilyttää holveissa miinuskorolla. Saulihan ei tähän Kauppalehden haastattelussa halunnut ottaa kantaa, koska Nordea ei ole seurannassa.

16 tykkäystä

Jep, eihän tämä ole N omistajille mikään herkkutilanne. Silloin kun osake on halpa ja omien ostolla olisi luotu isosti arvoa, ei ostoja voinut tehdä. Nyt kun ehkä vihdoin saadaan ostaa, niin kurssi huitelee reilusti yli tasearvolla ja korkeimmalla tasolla vuosiin. Mielestäni ei todellakaan ole kirkossa kuulutettu, että 10e/osake ostot luovat omistaja-arvoa. Tuo vaatii kyllä sitä, että N suoritustaso on todellakin parantunut pysyvästi ja että nykyiset konsensusennusteet realisoituvat.

29 tykkäystä

Jos heittelee sellaisen skenaarion, että nyt saadaan EKP:lta se lupa omien ostolle, niin voiko siihen asettaa jotain ehtoja? Tai ainakaan sellaisia jotka eivät liity suoraan pankiin itseensä, tietysti taseen pitää kestää leikiten? Onko niitä muita ehtoja historiassa ollut jollain?

Sitä mietin, että siinä vaiheessa kun etelässä aletaan huonoimpia kuoppaamaan, niin koko sektori korjaa melko varmasti alaspäin ja mahdollisuutta omistaja-arvon luonnille on taas paremmin tarjolla.

Voiko siis sellaisessa tapauksessa käydä niin että nyt tulee EKP:lta joojoot, mutta sitten aletaan kuitenkin vetämään lupia takaisin kun jollain muulla arki koittaa moratorioiden päätyttyä…?

Ajallisestihan tämä kaikki voi tapahtua samassa ikkunassa esim. ostoluvat alku- ja sektorikriisi loppusyksystä.

Oletuksena, että Nordea tosiaan miettii hieman luvatkin saatuaan, että milläs hinnalla homma kannattaa tehdä ja ajallista hajautusta ostoille tapahtuu

3 tykkäystä

Jos 15v sitten olisi sanottu, että vuonna 2021 EKP päättää pankkien osalta johtonimityksistä, palkitsemisesta, voitonjaosta, taserakenteesta, riskiprofiilista yms. niin sinua tuskin olisi uskottu.

Jos 3v sitten olisi sanottu, että EKP kieltää kaikkia pankkeja jakamasta osinkoa sinua tuskin olisi uskottu.

Ei kannata aliarvioida EKP:n kykyä tehdä yllättäviäkin liikkeitä kun kyseessä ovat pankit.

19 tykkäystä

Olettamuksena on käytetty sitä, että Nordea ostaa Sammolta omia osakkeitaan. Tuossa tapauksessa tulee mieleen, että Sampo Nordean suurimpana omistajana pääsee sanelemaan kaupan ehdot ( hinta, ajoitus ) tavalla, mikä ei ole jäljelle jäävien Nordean omistajien etu.

But then again, one could look at it from the that there was a particular reason (at least partly) for why Nordea was trading below book value (and also other banks), and that can be partly blamed on the ECB dividend ban.

Even though corona was perhaps the biggest reason for the big dip in bank shares, the dividend ban escalated the dip. So I would argue that it would be fair to assume that if Nordea would have been able to pay out dividends and buy back shares, the Nordea share (and other Nordic banks) would not been trading as low as the share did in 2020.

Because I believe that if we would have seen buybacks by all Nordic banks (if they would have been allowed, and I firmly think that banks would have started buy back shares), then we would not seen the Nordic banks trading at such a low value in 2020.

Edit:

My point: without the dividend ban, the shares would not have been as cheap as they were, so it it is a bit pointless to discuss why Nordea was as cheap as it was (and why did not Nordea act), as ECB created this (one off) investment opportunity for us investors (lets hope it was the first and last time)

Just my 2 cents…

13 tykkäystä

Marraskuu 2020:

Jepjep, lyhyellä aikavälillä ei niin mahtiliike ollutkaan, vaikka toki Sammolla noita miljardeja riittää. Mutta taitaa summa kuitenkin olla noin 4,4 % nykyisestä markkina-arvosta.

14 tykkäystä

Jos omistajia ei kohdella tasapuolisesti, niin sehän olisi sitten sellainen temppu, että hallitukselle ei myönnetä vastuuvapautta yhtiökokouksessa ja raastuvassa tavataan… Toki Sampo mielellään möisi preemiolla kurssiinkin nähden, oli se mikä hyvänsä, mutta kyllä siellä on muitakin vallan käyttäjiä sitten äänessä, tuskin esim. Christer Gardell antaa mukisematta itseään ryöstää…

Mutta toki se Sampan osuus on se potti mitä varmastikin ostamassa ollaan!

Niin jos tähän kuvaasi ympyröi missä valta asuu, niin ei tarvitse epäillä voidaanko nordicsejä kyykyttää miten tahtoo jatkossakin ![]()

3 tykkäystä

Vähän pitää korjata tätä, Sampo ei voi sanella ehtoja (liian pieni omistus) ja jos se teoriassa näin tekisi olisi se rikollista (osakkaiden tasavertainen kohtelu yms.). Kaupat tehdään markkinahinnalla ja mitään muita ehtojahan näihin ei liity. Kummankaan toimijan näkökulmasta ei ole oleellista väliä kuka vastapuoli on. Sampo haluaa possastaan eroon mahdollisimman nopeasti ja Nordea haluaa puolestaan ostaa ison määrän omia osakkeita (JOS EKP sallii). Koska molemmat haluaa tehdä isoa kauppaa, on sinänsä kätevää jos vastapuolella on toinen taho kuka haluaa tehdä ison kaupan.

Kuten olen aiemmin sanonut, en usko että Sampo jää odottamaan EKP:n päätöksiä, vaan seuraavat N osakkeet pistetään laitaan elokuussa (23.8), kun myyntirajoitus raukeaa.

21 tykkäystä

Hinnan suhteen totetunee varmaan markkinahinnalla mutta kaupan ajoituksen suhteen tuossa voi olla Sammon näkökulma ns “kuskin paikalla”.

Sampo , luonnollisesti, haluaa myydä kurssin ollessa korkealla ja Nordean kannalta voisi olla tarkoituksenmukaista katsoa markkinoiden kehittymistä jonkin aikaa; tietty huomioiden se seikka että EKP:n ikkuna omien ostoille saattaa myös sulkeutua yllättäen.

Tällä hetkellä, vain oma mielipide, Sampo on tuossa kaupassa se joka pystyy itselleen paremman ajoituksen saavuttamaan. “Sanella” oli väärä sanavalinta.

1 tykkäys

Eikö osakkeen voisi splitata? Jos haluttaisiin ostaa mitätöitäviksi 10% osakkeista, niin splitataan suhteessa 9/10. Jakojäännökset maksettaisiin rahana. Näin osto hyödyttäisi nykyisiä osakkaita.

Nyt en ihan saa kiinni mitä haetaan?

Kyllähän vanhat omistajat hyötyvät kun osakesarja pienenee, kun osakekohtainen tulos kasvaa samassa suhteessa.

9 tykkäystä

Mahdetaankohan tässä tarkoittaa, että jokaista kymmentä omistettua osaketta vastaan jäisi jäljelle 9kpl ja tuo 1kpl maksettaisiin / palautettaisiin rahana omistajille?

Veikkaisin, että ei taida onnistua tuollainen vaikka en mikään splittien asiantuntija olekaan.

Kyllä esim Telia on tehnyt takavuosina takaisinostotarjouksia, joihin voi osallistua omistusten suhteessa.

Kallista ja hankalaa, vaatii työtä kaikilta osakkailta.

Käsittääkseni Nordean tarkoituksena on mitätöidä ne osakkeet, jotka se saa omien osakkeiden ostosta. Osakkeiden määrää pienennetään “ostamalla” jokaiselta nykyiseltä osakkaalta tietty samansuuruinen (siis %) osuus osakkeista; ei siis osteta pörssistä. Näin ostaminen voi olla vaikeaa, joten splittaamalla (reverse splitting, suhde pienempi kuin 1/1) saadaan kaikkien omistajien osakemääriä pienennettyä helpommin, mikä johtaa osakemäärän pienenemiseen ja osakekurssin nousuun.

3 tykkäystä

Joo, sain nyt kiinni tästä ajatuksesta. Tässähän ei raha liiku suuntaan eikä toiseen vaan samat rahat edelleen polttelevat Nordean taseessa. Osakemäärä vaan pienenee, mutta Nordean tase on edelleen ylikapitalisoitunut.

EDIT: siis splittaamisessahan ei raha liiku suuntaan eikä toiseen?

EDIT2: Täytyykin nyt myöntää, että luettuani tuon viestin läpi uudelleen ajatuksella en ole ihan 100% varma, että tarkoitatko siinä takaisinostoja vai splittiä vai jotain näiden kombinaatiota eli saatan höpötellä tässä ihan omiani ![]()