Asiantuntijoiden keskuudessa ei kaiketi ole erimielisyyttä siitä, että esim. asuntolainojen suosituimman viitekoron, 12kk Euriborin, viimeaikainen nousu on positiivinen ajuri korkokatteille ja pankeille ylipäänsä – ja Nordea on ollut erityisen menestyksekäs juuri asuntolainoituksen kasvussa.

Sodan mukanaan tuoma epävarmuus saattaa tuoda vastatuulta lainapuolelle, sillä epävarmuudessa riskiä vältellään aiempaa enemmän. Korkojen nousu voi pidemmällä aikajänteellä näkyä myös yritysten investoinneissa ja sijoitustuotoissa.

On vaikea uskoa, että tällä kvartaalilla mikään näistä ajureista, tai mikään muukaan ajuri, realisoituisi merkittävästi Nordean tulokseen. Nordean Q1 konsensus-arvioiden laskulle en löytänyt oikein mitään hyviä perusteluja. Pelkkä sota ei itselleni riittänyt perusteluksi näin lyhyellä aikajänteellä. Oletan, että Q1 on porskuteltu vielä oikein mallikkaasti ja odotuksia parempi suorittaminen on jatkunut myös tällä kvartaalilla.

Voiko inflaatio nousta vielä entisestään? Rajansahan silläkin on pakko olla. Nyt pyöritään jo laajasti 5-7%:n haarukassa EU-alueella. Jossain vaiheessa jotain on tehtävä. Stagflaation vaara on suuri, jos kasvun hidastuminen alkaa näkymään työttömyyden kasvuna.

Oli miten oli. Odottelen rauhallisin mielin loppukuun osavuositulosta. Osingot lämmittivät (ja lämmittävät vieläkin) oikein mukavasti talven venyessä kevään puolelle.

OP:stahan tuli tietoa, että mökkilainojen kysyntä oli tipahtanut jopa kymmeniä prosentteja. Silti kysyntä on yhä korkeammalla kuin ennen koronan puhkeamista. Asuntopuolella ollut myös hiljenemistä, mutta sodan aloituksen jälkeen jonkin verran piristynyt. Pörssikauppa käy, mutta osakkeiden alentunut hintataso vaikuttaa myös palkkioiden määrään.

Epävarmuus on siis lisääntynyt, mutta olosuhteet (pandemia ja suurin sota maanosassa sitten 1945) huomioon ottaen eivät asiat ole huonosti. Korkotason nousu voi myös tuoda jossain vaiheessa lisätuloja. Lisäksi tässä tilanteessa Nordean läsnäolo useilla markkinoilla tasapainottaa. Jos esim. Suomessa sakkaisikin, niin Norjassa vuollaan taas öljykultaa.

Silti pitää varautua, että sodan takia voi tulla vielä selvästi kovemmat paikat. Pitäisin pienenä ihmeenä, jos Nordea tai juuri mikään muukaan pörssiyhtiö saavuttaisi huipputuloksia ihan lähitulevaisuudessa. Nordean pääomamarkkinapäivänä todettiin olevan mahdollisuuksia 40 % tuottoon (osingot, omien ostot jne) oliko 2024 mennessä, mutta siinä ei tainnut olla mukana sotavarausta?

Tänään Ukrainan pressan Volodomyr Zelenskin eduskunta-puheen vanavadessä tehty kova kyberhyökkäys Suomen puolustusministeriön yms. ohella myös Nordean kimppuun oli mielestäni lähinnä kunnianosoitus Myös Moskovassa alettu ymmärtää Nordean vahva asema Pohjoismaiden taloudessa…

Korkojen vaikutusta pankkien tuottoihin on hieman vaikea hahmottaa miinuskorkotilanteessa, mutta kyse ei ole niinkään antolainauksen ehdoista vaan kokonaisuudesta, jossa lainaa yksinkertaisesti otetaan pienemmällä korolla, kuin annetaan. Pankithan ovat onnistuneet miinuskorkotilanteessakin varsin hyvin. Käytännössä pankeille on maksettu lainanotosta ja rankaistu talletuksista. Samaan aikaan pankkien asiakkaat ovat jo tottuneet tiliensä nollakorkoihin.

Ei kannata katsoa myöskään pelkästään tämänhetkistä tilannetta tai edes tämän vuoden tilannetta. Korkojen nousu tuskin jää hetkelliseksi ilmiöksi. 12kk Euribor on nyt -0.048 % eli nollan rikkominen häämöttää – pitkästä aikaa.

Mutta, nämä ovat tosiaan enemmän keskipitkän aikavälin ajureita. Nordean Q1 on luultavimmin taputeltu hyvin pitkälle aikaisempien kvartaalien tavoin. Ainakaan epävarmuuden lisääntyminen ei ole ehtinyt vaikuttaa vaikkapa antolainauksen määrään ja sitä kautta pankkien tuottoihin.

Energiahaasteiden lisäksi seuraan mielenkiinnolla työllisyyden kehittymistä Euroopassa. Mielestäni sieltä löytyy nyt tärkeimmät signaalit, jotka ohjaavat monella tavalla Euroopan talouksien kehittymistä. Kotiekonomistin silmin on vaikea uskoa, että Euroopan talousviisaatkaan tietävät tarkalleen, mitä kannattaa tehdä missäkin skenaariossa. Parempi olla koskematta, tai olla hyvin varovainen, ettei koko himmeli romahda.

Jokainen Nordean vastuullinen omistaja varmaan lukee sen tarjoamat materiaalit

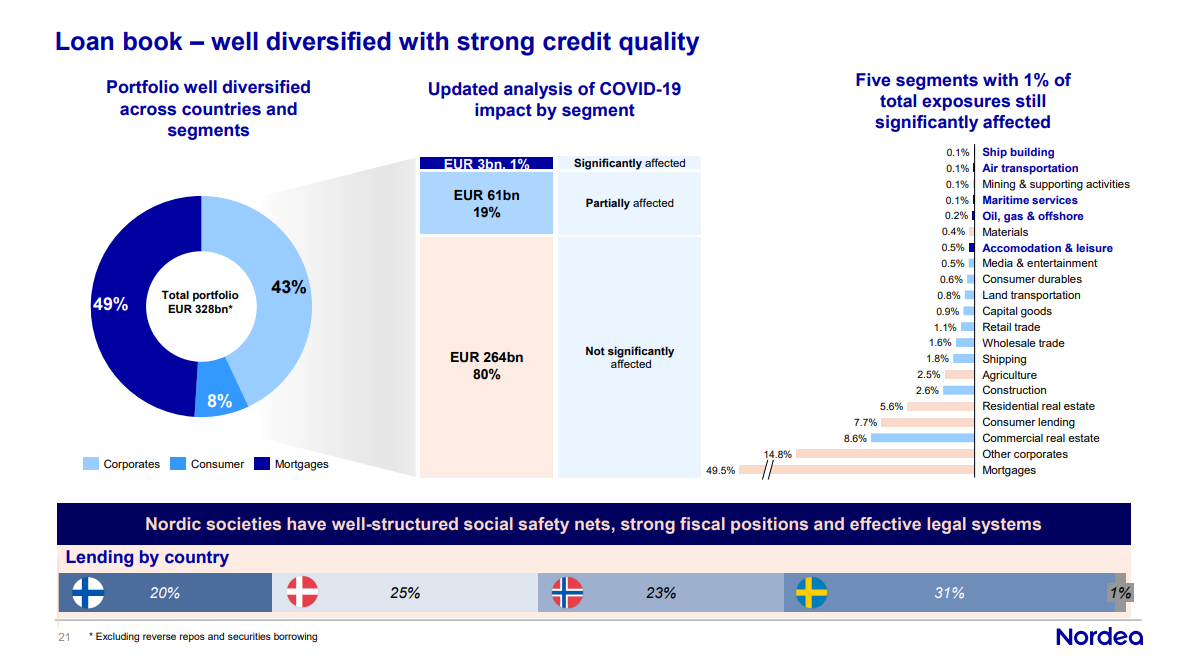

Factbookissa tarkemmin pilkottu lainaportfoliota:

Nordealla on käsittääkseni reilu 60 miljardia arvopapereita (“securities”). Materiaalia piisaa kahlattavaksi, mutta olisikohan nuo sijoitettu eri lyhyisiin velkakirjoihin ja pohjoismaisiin valtionlainoihin? Tätä en tiedä, mutta tuolta varmaan löytyy vastauksia.

Altistus Sri Lankalle voisi tulla ehkä jonkun yrityksen kautta, mutta koska yritysportfolio on niin hajautunut ei sielläkään mitään isoa pitäisi olla.

Tämä on kyllä varsinkin globaalien pankkien kanssa ikuinen murheenkryyni että jos jossain räsähtää saa pelätä oman pankkinsa puolesta. Mutta Nordea on pitkälti Pohjoismaihin keskittynyt eikä huolta pitäisi varmaan olla…

Nordean bisneksestä 75% on Suomen ulkopuolella, mutta hyvää kehitystä on ollut mm. myös Ruotsissa nähtävillä. Loistava kulukuuri on saanut Nordean melkoiseen lentoon ja oli kyllä kova temppu pitää viime vuonnakin kulut aisoissa, jolloin hillo valuu alariviin.

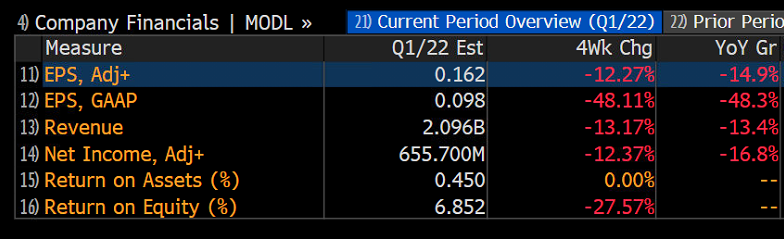

Nordean Q1’22 -raportti putkahtaa ulos huomenna aamulla.

Konsensus odottaa nyt 0,16 EUR EPSiä, jos puhutaan oikaistuista versiosta. En ole ihan varma, mutta tuo raportoitu EPS saattaa sisältää joitain kekkuleita arvonmuutoksia johtuen korkojen noususta mutta nyt en todellakaan ole varma (muilla ei tuollaista ole jtn hmhmhmh!).

Yhtä kaikki, odotukset ovat lössähtäneet viime viikkoina. Myös vuoden takaisiin odotetaan laskua.

Yleisesti ottaen kasvavan korkotason luulisi suosivan pankkeja mm: Anto ja ottolainauksen välisen korkotason eron kasvaessa. Toki asian on hieman monimutkaisempi, ja mm luottotappiot kasvavat korkojen myötä.

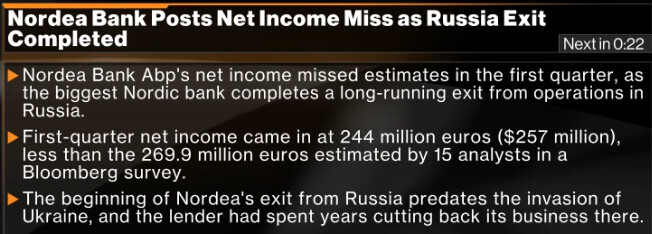

“Teimme vuonna 2019 päätöksen lopettaa Venäjän toimintomme ja olemme ajaneet niitä alas siitä lähtien. Näin ollen suorat vastuumme Venäjällä ovat erittäin vähäiset. Teimme ensimmäisellä neljänneksellä arvion näiden vastuiden takaisinsaantimahdollisuuksista ja kirjasimme niistä 76miljoonan euron luottotappiovaraukset. Käynnistimme myös viimeiset toimet venäläisten tytäryhtiöidemme lopettamiseksi. Kirjanpitosäännösten mukaisesti siirsimme tuloslaskelmaan 529miljoonaa euroa kertyneitä valuuttakurssieroja, jotka kirjattiin aiemmin muuhun laajaan tulokseen. Tämä on tekninen erä, jolla ei ole vaikutusta Nordean ydinpääomaan, omaan pääomaan, osinkoihin eikä omien osakkeiden takaisinostokykyyn. Nämä kaksi poikkeukselliseen Venäjä-tilanteeseen liittyvää erää luokitellaan vertailukelpoisuuteen vaikuttaviksi eriksi. Lisäksi Nordea Asset Management päätti sulkea rahastoistaan pois kaikki Venäjään liittyvät sijoitukset.”

Kriisi vaikuttanut varainhoitoon, mutta muutoin pusketaan eteenpäin:

"Vaikka kehityksemme oli neljänneksen aikana vakaata, Ukrainan sota on vaikuttanut liiketoimintaamme. Hoidossa oleva varallisuus supistui 5prosenttia edellisneljänneksestä markkinoiden epävakauden ja kausiluonteisten nettolunastusten vuoksi. Pankin sisäisten kanavien kautta hoitoon saadun uuden varallisuuden nettomäärä oli kuitenkin positiivinen, vaikka markkinat olivat erittäin levottomat. Lisäksi monia corporate finance -järjestelyjä lykättiin lisääntyneen taloudellisen epävarmuuden takia. Asiakastoiminta on taas alkanut vilkastua, mutta taloudellinen epävarmuus pysyy epäilemättä suurena ja sekä yritysten että kotitalouksien luottamus omaan talouteensa on hauraampi kuin vuonna 2021.

Luottosalkkumme laatu säilyi vahvana. Luottotappiotaso oli ensimmäisellä neljänneksellä -1korkopistettä eli luottotappioiden nettomäärä oli positiivinen. Konfliktin laajempiin vaikutuksiin - kuten energian, elintarvikkeiden ja raaka-aineiden hintojen nousuun - liittyy edelleen epävarmuutta. Johdon harkintaan perustuva 610 miljoonan euron suuruinen koronapandemian aikana korotettu luottotappiovarauspuskuri tarjoaa meille hyvän suojan luottotappioita vastaan. Odotamme saavamme toisen neljänneksen aikana nykyistä selvemmän kuvan makrotalouden kehityksen mahdollisista vaikutuksista asiakkaisiimme.

Pääomarakenteemme on yksi Euroopan vahvimmista. Ydinvakavaraisuussuhteemme oli 16,3prosenttia, eli se ylitti viranomaisten nykyisen vähimmäisvaatimuksen 6,1prosenttiyksiköllä.

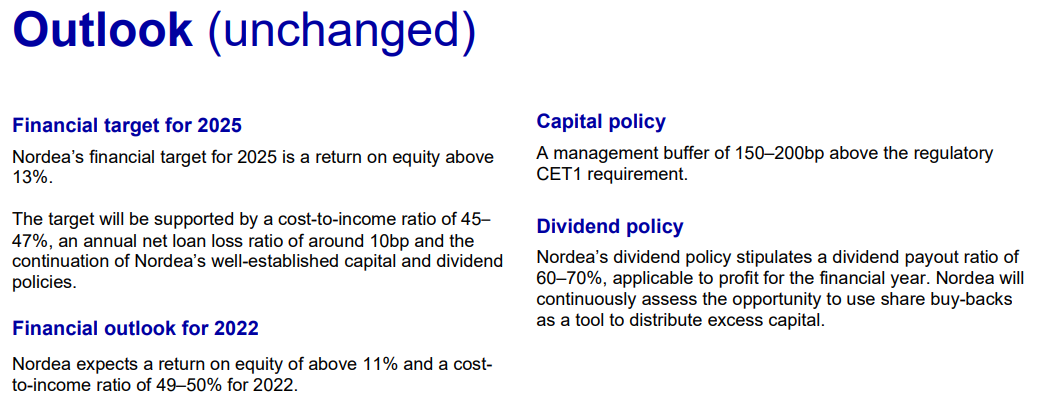

Kaiken kaikkiaan Nordea on edelleen vakaa ja vahva pankki, ja markkinaosuuksiemme kasvu jatkuu ulkoisen toimintaympäristön levottomuudesta huolimatta. Odotamme yhä, että oman pääoman tuotto on vuonna 2022 yli 11 prosenttia ja kulu/tuotto-suhde 49-50 prosenttia."

"Nordean korkokate oli tammi–maaliskuussa 1 308 miljoonaa euroa. Factsetin keräämä 11 analyytikon konsensusennuste ennakoi sen nousseen 1 267 miljoonaan euroon vuodentakaisesta 1 212 miljoonasta. Ennustehaarukka oli 1 225–1 287 miljoonaa.

Nettopalkkiotuotot kasvoivat 870 miljoonaan euroon. Konsensusennuste arvioi niiden kasvaneen ensimmäisellä vuosineljänneksellä 858 miljoonaan euroon vertailukauden 827 miljoonasta eurosta. Ennustehaarukka oli 819–887 miljoonaa euroa.

Nordean laimennettu osakekohtainen tulos oli alkuvuonna 0,22 euroa. Vertailukaudella se oli 0,19 euroa."

Tosiaan vahvaa suorittamista, hatun nostoa niin Vang-Jensenille kuin edeltävälle parivaljakolle von Koskull / Wahlroos

2022 ohjeistus on 1Q2022 lukujen valossa vaisu, mutta ei kai tarvitse vielä nostaa epävarmuuksien vallitessa. Joskin epävarmuuksia (Venäjä, Covid) firma onkin jo taklannut

-1Q2022 Cost-to-Income oli 48%, ja 2022 target 49-50%

-1Q2022 ROE oli 12,5%, ja 2022 target >11%

Bloomberg TV tarjoilee kansainvälisille sijoittajille hieman erikoisempaa kulmaa Nordean Q1-tulokseen TOP News -osiossaan. Odotuksia korkeampi korkokate ja liiketulos unohdettiin tyystin – nettotuoton alitus sai sen sijaan kaksi kappaletta kolmesta Nordealle merkityksettömän Venäjän säestyksellä.