Omat fiilikset huomisesta, että nähdäänkö huomenna jopa 0,3X EPS. Koron nostot alkaa näkyä jo tällä kvartaalilla merkittävästi ja isoihin luottotappio varauksiin en usko. Siellähän on vielä sisässä luottotappio varauksia jonkin verran. Matalien korkojen aikana on keksitty paljon maksuja millä tulosta on saatu aikaiseksi nyt alkaa tulla koron nostot läpi tulokseen.

Ensi vuodelle jää hyvin pelimerkkejä jatkaa omien ostoja merkittävässä mittakaavassa ja maksaa osinko haukoille hyvä osinko.

Omien ostot nyt näillä viimeisten kuukausien aikana ollut hyvinkin järkevää. Arvostus ei ainakaan ylihintainen ole ollut. Voidaanko ensi vuonna nähdä jopa 1,5€ EPS lukuja, kun osakkeiden määrä supistuu ja korkojen nousu alkaa tulla täysi määräisenä tulokseen. Extrana mahdollinen osakemarkkinoiden käänne jos tapahtuisi, että pörssit lähtisi pikku hiljaa uuteen nousuun.

Ei ehkä ihan 1,5€ EPS viitsi ennustaa. Kyllä, korkokate paranee, mutta varianhoidon tulos laskenee ja luottotappiot kasvavat kun ajaudutaan taantumaan. Toki hyvään tulokseen kaikki eväät

Tämän vuoden omien osakkeiden ostolla ja jos ensi vuonna jatketaan ostoja niin saadaan osake määrä tiputettua 3,4miljardin kpl pintaan. Edellyttää tietysti kurssi pyörisi tässä kympin pinnassa, että niitä saadaan hyviä määriä hankittua. Tarvis tehdä nettotulosta se 5miljardia en pidä sitä täysin mahdottomana. Tietenkään noista luottotappio varauksista ei oikein voi tietää nehän pitää tehdä nykyään aika etu painolla.

Aika montaa uhkakuvaa tässä markkinoilla on, että oikein en usko kurssi karkaa käsistä. Myös jos alkaa oikein epävarmat ajat niin eiköhän omien ostot laiteta jäihin EKP toimesta.

Kauppalehdessä lyhyt uutinen Nordean tuloksesta, ei maksumuuria.

“Pankin liiketoiminnan tuotot kasvoivat vuoden takaisesta 2 344 miljoonasta eurosta 2 501 miljoonaan euroon, kun tietopalvelu Factsetin 27 analyytikon näkemyksestä koostuva konsensusennuste arvioi liiketoiminnan tuottojen kohonneen 2 444 miljoonaan euroon.”

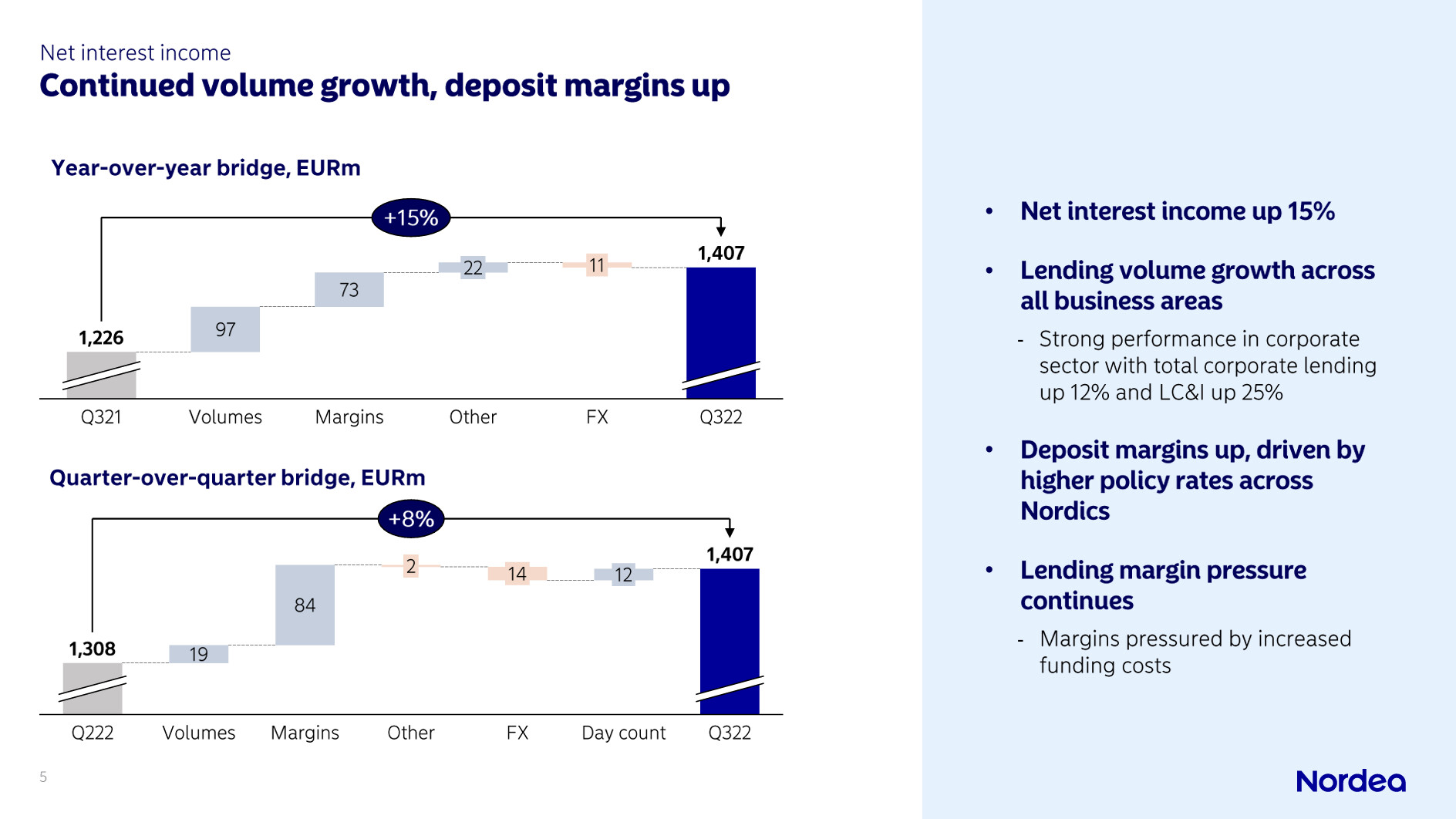

“Pankin korkokate nousi 1 226 miljoonasta eurosta 1 407 miljoonaan euroon. Analyytikoiden ennuste oli 1364 miljoonaa euroa.”

Tiedotteesta bongattua:

“Vuoden 2022 näkymät parantuneet - Nordealla vahva asema tulevaisuutta ajatellen. Makrotalouden epävarmuus kasvaa Pohjoismaissa kiihtyneen inflaation ja heikentyneiden BKT-ennusteiden seurauksena. Nordealla on kuitenkin vahva liiketoimintamalli ja hyvät edellytykset saavuttaa vuodelle 2025 asetettu taloudellinen tavoite eli yli 13prosentin oman pääoman tuotto. Vuoden 2022 näkymät ovat parantuneet.”

“Pääomarakenteemme on edelleen yksi Euroopan vahvimmista. Ydinvakavaraisuussuhteemme oli 15,8prosenttia.”

Todella mahtava tulos Nordealta - kuin laastaria kusetusmarkkinoiden aiheuttamille haavoille Nopeasti laskettuna Nordean laimennettu EPS menee yli yhden euron, joka tarkoittaisi ehkä hieman yli 0,6 euron osakekohtaista osinkoa - kun muistelen osingonjakosuhteen tuloksesta olevan noin 60% tuloksesta Jos Nordea jatkaa tulevinakin vuosina omien osakkeiden ostamista, niin EPS tullee nousemaan entisestään. @Verneri_Pulkkinen huomasitko osarista, että onko Nordean tulokseen jo vaikuttanut korkojen nousu? En huomannut nopeasti lukiessani.

Lisäys tiedotteesta: Keskuspankkien ohjauskorot kääntyivät kolmannella neljänneksellä positiivisiksi Suomessa ja Tanskassa. Norjassa ja Ruotsissa näin tapahtui jo aiemmin. Vaikka korkojen nousu vaimentaa taloudellista toimeliaisuutta, se auttaa pitkällä aikavälillä korjaamaan markkinaolosuhteita vähitellen normaalimpaan suuntaan. Kohentuneet talletusmarginaalit tukivat tuottokehitystämme, ja odotamme tämän suuntauksen jatkuvan myös tulevilla neljänneksillä, sillä korot nousevat todennäköisesti edelleen kaikissa neljässä maassa.

Tällä kertaa Nordean ennustamiseen ei vaadittu Sherlokkia.

Jos Q3-tulosta pitäisi kuvailla yhdellä englanninkielisellä sanalla, se olisi: Solid. Nyt täytyy lukaista kaikki mahdollinen aineisto huolella uudestaan, sillä ensilukemalta Nordean tekemiseen ei pystynyt ampumaan ensimmäistäkään reikää. Ketjun otsikkoa ei tarvitse vaihtaa. Tämä vuosi mennään positiivisissa merkeissä.

Eilinen osakekurssin nousu jäi hieman ihmetyttämään – epäilyttäviä liikkeitä.

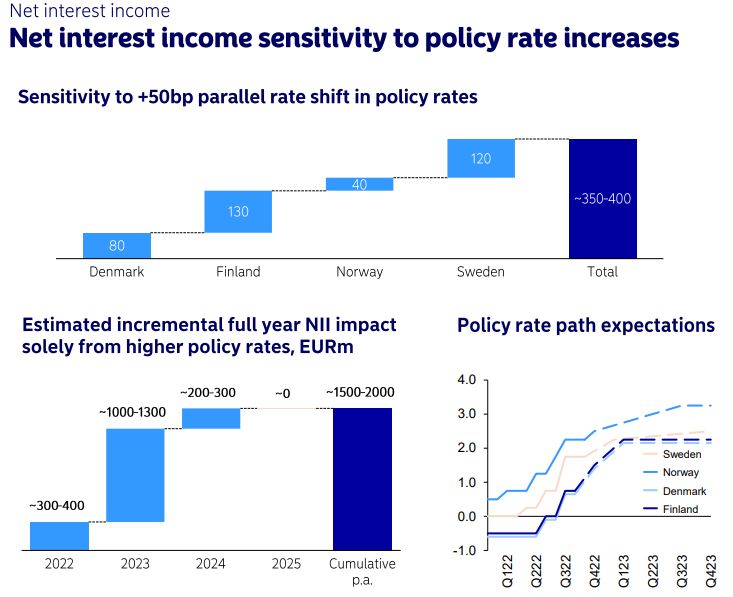

Tämä oli minusta yksi mielenkiintoisimmasta kuvaajista tuossa Nordean esityksessä. Näkee hyvin sen mikä tämän korkeamman korkotason vaikutus on Nordealle ja myös se, että vasta ensi vuoden tuloksessa se näkyy kunnolla. En myöskään ole yhtään varma, että koron nousu edes pysähtyy tuohon Nordean veikkaamaan 2-3% väliin.

Nordea antoi päivitetyn arvion korkojen vaikutuksesta korkokatteeseen. Yhtiö arvioi nyt positiivisen vaikutuksen vuonna 2023 olevan 1,0-1,3 miljardin euron luokkaa. Tämä on jonkin verran omaa arviotamme ja merkittävästi konsensusennustetta positiivisempi näkymä. Arvio tulee luomaan selvää nousupainetta konsensuksen korkokate-ennusteisiin.

Nordea raportoi aamulla odotettua hieman paremman Q3-tuloksen. Tulosylitys selittyy etenkin vahvalla korkokatteella (+15 % v/v), jota tuki hyvänä säilyneet volyymit sekä korkojen nousun myötä vahvistuneet talletusmarginaalit. Lisäksi yritysluototuksen voimakas kasvu kompensoi viilentyvää asuntolainamarkkinaa.

The Helsinki-based bank posted a net profit at-tributable to shareholders of 1.01 billion euros ($987.2 million), com-pared with EUR1 billion in the same period a year earlier. A poll of analysts by FactSet had forecast net profit of EUR948 million.

Net interest income rose 15% to EUR1.41 billion against EUR1.37 billion forecast by analysts.

The full-year 2022 return on equity is still expected to be above 11% while the cost-to-income ratio is now expected to be 48%-49%, from 49%-50% previously.

It maintained its full-year 2025 financial target of a return on equity above 13%, supported by a cost-to-income ratio of 45%-47%.

Nousevat korot toisaalta hidastavat talouden toimeliaisuutta, mutta ne myös tukevat Nordean korkokatetta. Nordean johto arvioi ennustettavuuden olevan tällä hetkellä heikolla tasolla ja taloudellisen ympäristön pysyvän haasteellisena tulevina neljänneksillä, mutta pankki arvioi sillä olevan hyvät edellytykset kestää haastavat olosuhteet. Osakekurssi on ollut nousussa ennen pankin tulosjulkistusta, ja tulosjulkistuksen jälkeen osake avasi pörssissä hienoiseen nousuun. Nordean osake on tällä hetkellä kohtuullinen valinta osakesalkkuun.

Korot nousee ja taantuma uhkaa, mutta yritysluototus kasvoi 12% vuoden takaiseen. Nordean raportissa sanotaan: “At the same time the demand for corporate loans – especially among larger corporates – continued to increase, and we are well positioned to meet this demand. Corporate lending grew by 12% compared with the previous year.”

Aika yllättävää tässä maailmantaloudellisessa ja -poliittisessa ilmapiirissä. Isot yritykset uskaltavat investoida. Onko taantuma peruttu?

Large Corporates & Institutions kasvatti luottovolyymejaan 25 prosenttia, kun suuret yritykset kääntyivät yhä useammin meidän puoleemme rahoitustarpeissaan. Kasvu johtui lähinnä siitä, että energiantuotantosektorin yritykset halusivat vahvistaa likviditeettiään. Tämän lisäksi asiakkaat valmistautuivat moniin suuriin yrityskauppoihin.

Erittäin hyvältä näytti osavuosikatsaus. Pidin merkittävimpänä uutisena tuota arviota NII:n kehityksestä. Jos tuo arvio pitää kutinsa, osinkoa saa jakaa normaalisti sekä omien ostoja jatkaa, niin tuo vuodelle 2025 asetettu ROE-tavoite täyttyy kevyesti jo ensi vuonna.

Onko teille muuten selvää, että kumpaan lukuun tuo tämän vuoden ROE-ohjeistus viittaa: siihen, josta ovat vertailuun vaikuttavat erät puhdistettu (q1-q3 12,6%), vai siihen, jossa on huomioitu tuo ensimmäisen kvartaalin valuuttakurssitappioiden muljaus (10%)? Mikäli se viittaa tuohon, josta erät ovat puhdistettu, niin loppuvuodelle annettu ohjeistus (yli 11% ROE) on vähän oudon matala. Toki se 12-13% ROE on yli sen 11%, mutta miksei sitä sitten vain nostettu?

Sanoisin, että Nordean P/E ei voi ikuisesti olla alle kympin. Joko sen tuloksen on huononnuttava tai kurssin noustava. En vain oikein keksi, miten Nordea tekisi vuonna 2023 heikomman tuloksen kuin 2022. Silloin on valtaosa luottokantaansa ehtinyt rullautua jo korkeammille koroille.

Luotonsaaminen Nordeasta on niin hankala, että tuskin sieltä ihmeempiä luottotappioita tulee, vaikka taantumaan olemmekin iloisesti ajamassa. Toki joitain itäsuomalaisia kiinteistöyhtiöitä kaatuilee, mutta Nordea on ollut niidenkin suhteen pitkään varovaisempi kuin kilpailijansa.