Kaikki nivoutuu kaikkeen. Lyhennysvapaita haetaan, jotta sähkön ryöstöhinnat saadaan maksettua. Jo ennestään kiroiltiin ruoan ja bensan hintojen nousua.

Ihmiset varautuvat fiksusti, tai ainakin fiksut varautuvat, ja onhan tässä edelleen yksi todella iso tekijä: Työttömyys ei ole kääntynyt merkittävään nousuun. Sitä seuraan haukkana koko ajan.

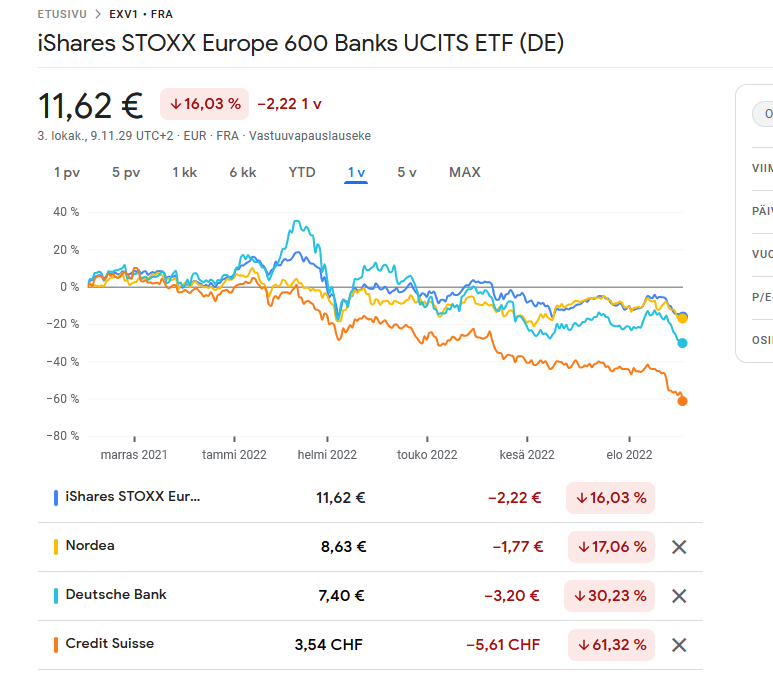

Nordean osakkeen liikkeitä on yhtä vaikea ymmärtää kuin monen muunkin. En käytä siihen toistaiseksi aikaa. Mitään merkittävää syytä, yleisen laskun lisäksi, en tunnista.

Osa ihmisistä on pohtinut lyhennysvapaiden hakua. Pankkien mukaan lyhennysvapaiden määrässä ei vielä ole nousua, mutta tiedusteluja on tullut.

Vaikka korot kestäisi, moni kärsii kalliista sähköstä, bensasta ja ruuasta, ja talous on tiukoilla.

– Sähkön hinnan nousuun varautuvat ovat tyypillisesti hakeneet 6 kuukauden lyhennysvapaata tai maksuohjelman määräaikaista keventämistä talvikuukausien ajaksi, jolloin sähkölaskunkin odotetaan olevan suurimmillaan, Aito Säästöpankin luottopäällikkö Mikko Haverinen kertoo.

Korkojen nousu jatkuu edelleen. Uusin 12kk euribor 2,625%. Kaikki ennätykset korkojen nousun nopeudessa rikottu.

Tavallaan silti koomista, että tuollaisia asuntolainojen korkoprosentteja kauhistellaan. Ei oma asuntolainani, joskus aikoinaan, tainnut koskaan olla noin edullinen.

Nordea kirjoitteli tänään, että Topdanmarkin henkivakuutus-osan myynti Nordealle on vaiheessa, mutta EU ja Tanska tekevät töitä ja hyväksynnän kaupalle odotetaan tulevan 31.10. mennessä. Kauppa on tarkoitus hoitaa “yksinkertaisen sulautumisen menettelytavalla”.

Nordean osake on reagoinut näkyvästi heikentyneisiin talousnäkymiin, joita markkinat tuntuvat nyt painottavan huomattavasti enemmän kuin korkojen nousun positiivisia vaikutuksia pankille. Lisäksi Nordean massiiviset omien osakkeiden ostot jatkuvat ja osakemäärä supistuu nyt houkuttelevaan hintaan. Kuuntele pääanalyytikko Antti Saaren tarkemmat kommentit videolta, miksi Nordea näyttäytyy juuri nyt houkuttelevalta osakkeelta.

Nordea huomioi seniori-ikäryhmät myös jatkossa tämän digitalisoituvan yhteiskunnan keskellä.

Nordea järjestää taas suositun digipalveluiden neuvontatilaisuuden maanantaina 3. lokakuuta Vanhustenviikon yhteydessä. Nordea on jo pitkään panostanut erityisesti senioreiden turvalliseen digiasiointiin muun muassa opastamalla erilaisissa tilaisuuksissa, verkossa sekä suositulla seniorilinjallaan.

Nordean tavoitteena on auttaa seniorit digipalveluiden pariin ja taata heille turvallinen asiointi eri kanavissa. 2.-9. lokakuuta järjestettävän Vanhustenviikon yhteydessä nordealaiset tapaavat jälleen lukuisia ikäihmisiä, jotka kaipaavat tukea ja neuvontaa.

“Jokaisella on ikään katsomatta oikeus myös digiosaamiseen ja yhteiskunnan digitalisoituessa meitä kaikkia tarvitaan varmistamaan, ettei kukaan jää ulkopuolelle. Osaamiselle ei ole ikärajaa, ja omalta osaltamme haluamme kehittää senioreiden digiosaamista muun muassa yhteistyössä seniorijärjestöjen kanssa”, kertoo Nordean yhteiskuntavastuujohtaja Pirjo K. Kuusela.

Pahasti kyllä näyttää pankkisektorin pelko menevän myös Nordeaan. Luulisi Nordean kuitenkin olevan aika vakaalla pohjalla olevan vs. muut euroopan pankit? Eli löytyisikö sittenkin Nordeasta oston paikka?

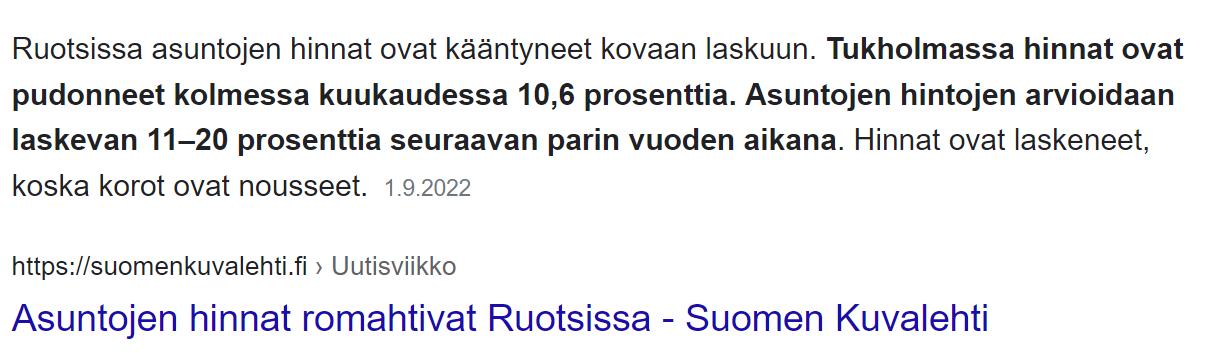

Mikä mahtaa olla Nordean lainakannasta Ruotsin osuus?

Siellähän kiinteistökupla on ollut ihan eri luokkaa kuin suomessa ja lainat on mitoitettu pahimmillaan niin että on otettu lainaa sen verran että tulot riittää korkoihin, lyhennyksillä ei niin väliä.

Nythän ruotsissa on saatu jo -10% asuntohintoihin, eli nyt jos oman rahan vaatimus on ollut 10% ostettavasta kohteesta (mitä se edes sitä tuskin on ollut), niin nyt on sitten pääomat syöty ja luvassa korkeampi korkomeno. Joku asiakas saattaa lyödä jo hanskat tiskiin → luottotappiota. Lisäksi laskun arvioidaanjatkuvan.

Nyt jos lainan marginaali on ollut tyyliin 0.5%, jo yksi tälläinen kahdesta sadasta lainaajasta syö KAIKEN tuoton.

E: eli edelleen haastaisiin tätä olettamusta että nousevat korot parantavat automaattisesti pankkien tulosta.

E2: lienee kiistämätöntä että pankeille on ongelmallista että vakuuksien arvot laskevat nopeasti jopa 30%, kuten tuossa tukholman alueelle povataan. Tietysti vanhemmat lainat ovat paremmassa tilanteessa, katsotaan miten tilanne kehittyy. aika pieni osa asuntolainoista kuitenkaan otettu ihan piikkihinnoilla.

Ei asuntojen hinnoilla ole vaikutusta lainakuluihin.

Ruotsin lainojenkin luulisi olevan pitkälti Suomen kaltaisia eli tasaeriä suosivia. Laina-aika pitenee, jos korot nousevat. Jo ennestään Ruotsissa oli asuntolainoja, jotka oli myönnetty koko elämän ajaksi tai siitä ylikin.

Pankit varmasti hyötyvät korkeammasta korosta, sillä lainaa on monenlaista. Luottotappiot lähtevät todennäköisesti kasvuun vasta taantuman syventyessä ja työttömyyden kasvaessa.

Korkokatteen paraneminen (nousevien korkojen vuoksi) ja luottotappioriskin kasvu on kaksi eri asiaa. On sanottu, että korkokatteen kasvu ylittää kasvavista luottotappioista ja palkkiotuottojen laskusta (hoidossa olevan sijoitusvarallisuuden arvojen sulaminen ja sijoitusaktiivisuuden laskun vuoksi) johtuvat negatiiviset vaikutukset tulokseen.

Nordean lasku siis näemmä osa pankkien trendiä. Uutisoivat sveitsiläispankin Credit Suissen pulmista, sen “CDS-luottoriskijohdannaiset nousivat viime viikolla ripeästi. Muutos tarkoittaa sitä, että markkinoilla uskotaan Credit Suissen riskin ajautua maksukyvyttömäksi kasvaneen”. Kyseessä jättiluokan pankki, ja sen pulmat siis roiskuisivat myös pohjoismaisten pankkien rinnuksille?

Koko rahoitusjärjestelmälle tämä olisi iso shokki, joten ihan varmasti “roiskuisi”, jos CS kaatuisi. Jotain vaikutusta on tietenkin silläkin, että kyse on sveitsiläisestä pankista – ehkä jollain muotoa parempi asia, kuin että Deutsche Bank olisi pulassa. (Joo, on sekin, mutta ei ihan juuri kaatumassa…)

CS oli yksi finanssikriisin selviytyjäpankeista. Muistelisin, että kärsi hyvin vähän silloisesta kriisistä – tai oli ainakin pienimpien kärsijöiden joukossa. Luin jostain ulkomaisesta julkaisusta aamulla, että CS:n johtoa on soitellut tärkeimpiä asiakkaita läpi viikonlopun aikana ja kertoneet, että maksukykyä löytyy. Herättää ainakin minussa Lehmann-viboja.

Nordea kärsi aamusta markkinoiden pelkotiloista eikä tämä varmasti vieläkään ohi ole. Itse en lähtenyt pelaamaan Nordean osakkeella, vaikka ilmiselvä pelipaikka aamusta oli. Ehkä seuraavalla kerralla.

Täällä kun @OldFeki ja @Verneri_Pulkkinen ovat jo vastanneet asiallisesti, minulle jää matemaattinen saivartelu. Lainaamassani kappaleessa oletat luottotappion olevan 100% lainasta, ei se nyt ihan niin paljoa voi olla kun se vakuutena oleva asunto ei ihan nollaannu.

Toistan itseäni, mutta kotitalouksien osuus luottotappioista on hyvin vähäinen.

Citin globaali strategi Beata Manthey käy läpi osakkeiden odotuksia haastavassa markkinassa. Kauppalehden otsikko on taas mitä on, mutta älkää siitä välittäkö. “Sijoittajille loistouutisia:” – pah.

Citillä on kuitenkin luottoa pankkeihin, vaikka muiden businesten haasteetkin pitää huomioida…

Mantheyn osakesuosituksissa ylipainossa ovat pankit, koska ne hyötyvät korkojen noususta. Suomalaisilla pankeilla on kuitenkin myös finanssipalveluja rahastoja, varainhoitoa ja osakevälitystä, jotka voivat kärsiä laskusuhdanteessa.

Muut pankit tuntuvat luottavan Nordeaan; markkinat eivät kuitenkaan siihen usko (kts. osakekurssin kehitys). Itse olen luottavainen ja lisäsin taas kerran tänään. Mitä mieltä foorumilaiset ovat tällä hetkellä?

Handelsbanken: "Koronnostoja on saatu Norjasta, Ruotsista ja euroalueelta (jota Tanska on seurannut), ja odotamme sen tarjoavan nostetta korkokatteelle. Annualisoitu vaikutus ensimmäisen 50 pisteen nostoista on 300-350 miljoonaa euroa ja seuraavasta 50 pisteestä 350 miljoonaa."

Ja, arvostuskertoimien lasku voi olla perusteltua jos/kun riskitaso nousee: pankit ovat hyvin herkkiä talouden häiriöille koska ne ovat niin vivutettuja. Se näkyy varmasti nyt. Sen lisäksi myös rahoituksen kustannus voi jossain vaiheessa nousta mikäli talletusten korot lähtevät nousuun.

Tulosennusteiden ja yhtäältä pankkien omien ohjeistusten kanssa kannattaa olla tarkkana.

Korot ovat nousseet varmasti nopeammin kuin pankit ovat odottaneet, mutta samaan aikaan uusia luottoja on myönnetty aikaisempaa vähemmän ja myös talletusten korot ovat lähteneet nopeasti nousuun. Näitä asioita on hyvin hankala mallintaa tarkasti.

Tällä yritän sanoa sitä, että ohjeistukset ja tulosennusteet eivät välttämättä pysy nopeasti muuttuvan markkinatilanteen perässä.

Korkojen nousu antaa pankeille aina paremmin pelivaraa, mistä johtunee myös käsitys korkojen nousun positiivisesta vaikutuksesta pankkien tuloksiin. Positiiviseen vaikutukseen ja pelivaraan on laskettu mukaan niin lainojen kuin talletusten korkojen nousu. Nordealla on erittäin tukeva ja hyvin viime kvartaaleina kasvanut lainakanta, joten lainanoton vähentyminenkään ei näy kuin vasta pidemmällä aikavälillä.

Todennäköisesti luottotappioissa nähdään kasvua seuraavan kahden kvartaalin aikana, mutta vielä ei ole merkkejä siitä, että luottotappiot räjähtäisivät käsiin. Tilanne pysynee stabiilina niin kauan, kuin ihmisillä on töitä. Palkkiot tulevat väistämättä laskemaan aktiviteetin laskiessa. Korot ovat nousseet niin nopeasti, että todennäköisesti se kattaa paremmin kuin hyvin muun pankkibusineksen alamäen.

Omasta mielestäni on hyvä mahdollisuus sille, että Nordea yllättää positiivisesti H2:lla. Vielä todennäköisemmin kuluvalla kvartaalilla kuin Q3:lla. Jännittävää nähdä, miten loppuvuotta ohjeistetaan.

Minua hämmentää hieman talouden tilan vakaus. Pörssejä seuratessa voisi kuvitella, että joka toisessa puljussa olisi lappu luukulla, kuten 90-luvulla, mutta arki jatkuu melko normaalisti. Tottakai inflaatio vaikuttaa vähitellen, mutta ei tämä vielä maailmanlopulta vaikuta – kuin ehkä pörsseissä.

Q3:n konsensus on tosiaan tuon 0,25, mutta noissa ennusteissa on odotukset tavanomaisista luottotappioista, joiden en vieläkään odota itse toteutuvan. Eli oletan, ettei luottotappioita ole vieläkään juuri lainkaan, ja en yllättyisi, mikäli ylimitoitetuksi osoittautuneen puskurin purkaminen johtaisi ”positiivisiin kokonaisluottotappioihin”.

Tämän lisäksi konsensus ei ota käsittääkseni huomioon kovin hyvin omien osakkeiden ostamisen tahtia. Eli osakemäärä on pienentynyt enemmän kuin konsensus odottaa.

Tämän vuoksi en itse ylläty, mikäli q3 eps on 0,28-0,29 haarukassa. Tämä ei silti varmaan johda mihinkään suureen hyppyyn kurssissa, sillä korkokatteen nousu tuskin näkyy vielä tässäkään kvartaalissa voimakkaana. Toisaalta varainhoitotuototkaan tuskin ovat juuri laskeneet. Vaikka kurssit ovat laskeneet, niin oletettavasti uutta pääomaa on varainhoitoon tullut edelleen hyvällä tahdilla.