Osingonmaksun mahdollinen lopettaminen on hyvä uutinen. Huono asia on, että sen mukana tulee myös kielto ostaa omia osakkeita. Sehän on toinen päätapa jakaa voittoa osakkaille. Jäljelle jää vain mahdollisuus investoida tai vahvistaa omaa kassaa.

Pankkien voittojen jakamatta jättäminen on kuin laittaisi rahaa pankkiin.

Toivottavasti tällä kertaa kyseessä ei ole EKP:n mielivaltainen pakkoliike mikä taas koskee kaikkia pankkeja.

Viimeksi oli aivan uskomatonta sekoilua kun erittäin vakavaraisetkin pankit joutuvat sotkemaan toimintansa kun EKP:tä jännittää. Listatkoon tällä kertaa vaikka edes jonkun kriteerin missä kunnossa taseen pitää olla osingonjaon ehtona.

Jos Nordean osake lyssähtää osinkokiellon takia niin tankkaan kyllä isosti. Tulee taas samanlainen tilanne että viiveellä tulee sitten puskurien purkua. Ehkä hyväkin Nordealle jos EKP vaatii parempaa taseen tilannetta huonoilta pankeilta, niin yhteisvastuiden kautta Pohjoisen ryöstämisen riski vähenee…

Olen pitkälti samaa mieltä sen suhteen, että ei se ainakaan periaatteiden tasolla haittaa, jos Nordean voitot jäävät joksikin aikaa Nordeaan sisään. Sielläpähän tosiaan ovat pankissa tallessa. Kun pankin arvo kasvaa, niin osakkaiden nettovarallisuus kasvaa.

Mutta siitä minä olen kyllä vähän huolissani, että kun koko alan ohjaus tulee EU:sta, niin on vähintäänkin jonkinlainen riski sen suhteen, että pohjoisen vakavaraisten pankkien rahat varastetaan hallinnollisella päätöksellä tukemaan etelän huithapelipankkeja.

Eikös tämä ole aika absurdi rajoitus, kun se voi johtaa heikkotuottoisempien investointien toteutumiseen, kuin mitä tehtäisiin ilman moisia rajoituksia, koska muuten raha makaisi kassassa tuottamatta mitään?

Tämän huolen painoarvoa liioitellaan, kuka poliittisen vakaumuksen vuoksi ja kuka tietämättömyyttään. Foorumin Finanssisektori-ketjussa asiaa käsiteltiin silloin, kun Suomen piti tehdä asiasta päätöksiä. Sieltä löytää mielenkiintoisen keskustelun plus linkkejä syventävään tietämykseen.

Lyhyesti kerrottuna juttu meni jotenkin silleen, että Euroopassa on kahden kerroksen väkeä nämä pankit. EKP:n suorassa valvonnassa olevat suurimmat pankit, joita Suomessa ovat vain Nordea, OP ja Kuntarahoitus, pelastetaan whatever it takes. Kaikki muut saavat mennä konkkaan. Ovat EKP:ssa varmaan laskeneet, että pienempien kaatuminen on vain eduksi alalle, kai. Luovaa tuhoa ja piristävää uutta verta raatoja syöville mammuteille tai jotain.

Jos isoja jouduttaisiin pelastamaan, siinä käytettäisiin sitä pysyvää jotain instrumenttia ja EKP velottaisi kulut pitkällä aikataululla kaikilta pankeilta. Kyse olisi siis siitä, että pankeilta jonkun prosentin jo viimeiset yli 10 vuotta perittyjen kansallisten, pian EKP: lle siirtyvien, vakausmaksujen lisäksi tulisi toinen uusi maksu.

Ehkä se käytännössä korvaisi nykyisen vakausmaksun, jota alkaa jo olla tarpeeksi EU-tason talletustakuun toteutukseen. Siis sen talletustakuun, joka on Suomessa 100k€/pankki/sijoittaja. Juurikki ei perehtynyt asiaan aiemmin yksityiskohtaisesti, mutta sellainen kuva jäi, että kaikki pankit kyllä maksavat, mutta mahdollisesti vuosikymmenten aikana niin pienenä verona, ettei haittaa normaalia toimintaa. Tulkinta Juurikin, selvitä itse tai pyydä tiedot kansanedustaltasi.

Jos jollakulla on asiasta joku linkki hyvään kiteytykseen, niin kerro, kiitos. Juurikki ei enää tähän asiaan aikaa käytä, kun on tässä tärkeämpääkin.

Tämä nykyinen järjestelmä on rakennettu eri pankkikriiseistä oppien niin, että julkista rahaa tai pankkien yhteisen kriisinratkaisurahaston varoja tarvittaisiin mahdollisimman vähän. Ensi sijassa kärsivät pankin velkojat (poislukien talletussuojan alaiset varat) ja omistajat.

Jaa-a, WanhanRadion epäluulot saattavat vallan hyvin johtua sekä poliittisesta vakaumuksesta että tietämättömyydestä. Mutta kun on tässä elon aikana jo aika monta kertaa tullut sivusta seurattua, miten EU:n mikäkin avustuspaketti sun muu on ainakin suomalaisten poliitikkojen julkilausuman mukaan ollut ehdottomasti viimeinen ja takuutusten ansiosta ei suomalaisen veronmaksajan kukkarolla missään tapauksessa käydä, vaikka aina on tullut seuraava maksukierros, niin mielestäni on kyllä olemassa jonkunkinlaiset perusteet ennusteelle, että se on nimenomaan suomalainen, kun laskuja maksaa. Ainakaan se ei ole italialainen, kreikkalainen tai espanjalainen.

Sinänsä on oltava tyytyväinen tässä keskustelussa linkatun rahoitusvakausviraston ja EU-käskijänsä periaatteeseen, että lasku menee omistajille ja velkojille eikä veronmaksajille. Muistan nimittäin kiusallisen hyvin, kun viimeisimmän pankkiriisin yhteydessä suomalaiset ministerit kävivät esitelmöimässä EU-dirikoille, että otetaanpa mallia Suomen tavasta, kuinka pankkikriisit ratkaistaan. Onneksi EU-dirikat heittivät suomalaiset saman tien paluulentokoneeseen ja käyttivät suomalaisten ajatuksia siihen ainoaan tarkoitukseen, mihin ne kelpasivat, eli sanonko minkä pyyhkimiseen, sillä missään merkittävässä teollisuusmaassa ei pankkikriisiä hoidettu yhtä typerästi kuin juuri Suomessa ysärillä. USA:ssa ja Norjassa homma hoidettiin valtion pääomituksella, niin että valtio oikeasti sai rahnansa takaisin aikojen parannuttua, kun Suomessa laitettiin veronmaksajan piikki auki ja siinä sivussa vielä ajettiin velalliset konkurssiin.

Varsinaisestihan asiassa jäi tietysti kaivelemaan sellainen henkilökohtainen tragedia, että kun WanhaRadio työpaikkaruokalassa kovasti meuhkasi 90-luvun pankkikriisin aikaan, että juuri nyt pitää ostaa pää märkänä pankkiosakkeita - niin ei ollut rahaa millä ostaa.

EU:n asioista puhuttaessa on aina muistettava se, että suomalaisten poliitikkojen ja virkamiesten on todella helppoa laittaa asioita EU:n syyksi. Kansalaiset tai lehdistö kun eivät juuri ymmärrä EU:n päätöksentekoa tai perussopimuksia.

Broilerimme oppivat nopeasti, että ongelmista pääsee helpolla ja ilman isompia selittelyjä syyttämällä yksinkertaisesti EU:ta. Usein keskustelu loppuu tähän ja mennään kohti seuraavaa omaa mokaa.

Muistettava, että Nordea muutti Suomeen päästäkseen osaksi ennustettavaa ja yhteiseurooppalaista pankkivalvontaa, vaikka Nalle ei mikään EU-fani olekaan.

Toisaalta EU:n sisämarkkinasäädökset myös jossain määrin rajoittavat kotimaisten viskaaliemme mielivaltaa vaikkapa viinien tilausten suhteen. Näissä tapauksissa ei edes STM kehtaa käyttää yllämainittua “EU:n vika”-korttia.

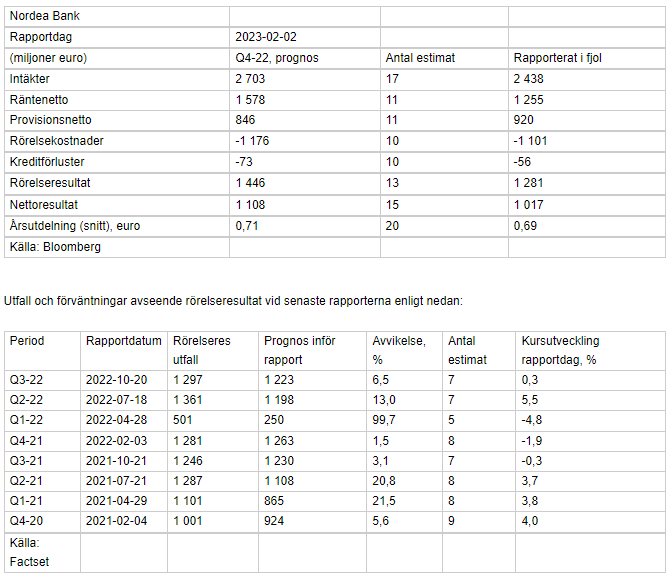

Torstain tulosta odotellessa tietoa verrokin suorittamisesta.

Swedbank teki neljännellä kvartaalilla korkotulojen avustuksella selvästi odotuksia paremman tuloksen. Osinkoehdotus on kasvanut puoli kruunua edellisvuodesta, mutta jää hieman analyytikoiden odotuksista.

Se on huomenna to 2.2. Nordean tulospäivä

4Q2021 Operating Profit 1281 MEUR antoi Net Profittia 1017 MEUR <=> 0,26 EPS (Diluted)

4Q2022 consensus Operating Profit 1446 MEUR (+13%) ja Net Profit +9%

Edelliset 8 osavuosikatsausta ovat kaikki olleet odotukset ylittäviä, ja 5/8 osakkeen kurssi on noussut

Tosin epäilemättä kerrotut näkymät sekä osinkonäkymä oletettavasti vaikuttavat varsinkin nyt kun vuosi vaihtuu.

4Q2022 Consensus (Bloomberg) sekä toteutama vs kurssireaktio (Factset)

Aivan fantastinen tulos ja aivan mahtava osinkoehdotus Voiko aamu enää ihanammin alkaa Nyt toivotaan etteivät EKP:n tuomionpäivän pasuunat ryhdy soittamaan synkkää säveltään kieltämällä taikka rajoittamalla pankkisektorin osingonjakoa…

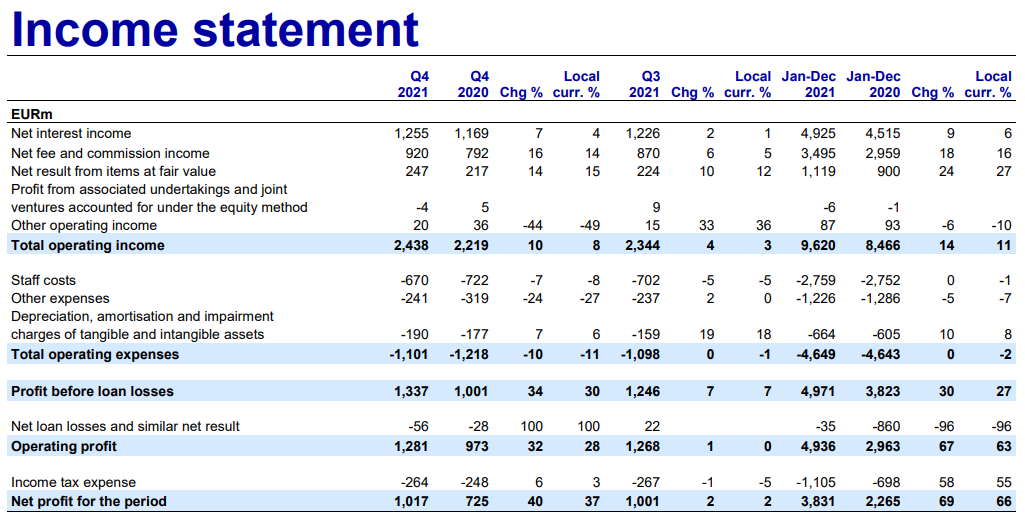

Tuotot kasvavat kohisten, vaikka palkkiotuotot laski:

“Tuotot ja liikevoitto kasvoivat. Viimeisen neljänneksen liikevoitto kasvoi 26prosenttia 1609miljoonaan euroon. Tuotot kasvoivat 19prosenttia, kun korkokate kasvoi 31prosenttia pääosin yritysluottojen, talletusvolyymien ja talletusmarginaalien kasvun ansiosta. Nettomääräiset palkkiotuotot supistuivat 12prosenttia, kun keskimääräinen hoidossa oleva varallisuus pieneni ja pääomamarkkinatoiminta jatkui vaisuna. Nettotulos käypään arvoon arvostettavista eristä kasvoi 69prosenttia vilkkaan asiakastoiminnan ansiosta. Kulut kasvoivat 10prosenttia, kun viranomaismaksuja ei oteta huomioon. Normaalia suurempi kasvu johtui inflaatiosta, teknologiaan ja riskienhallintaan tehdyistä lisäinvestoinneista sekä tietyistä eristä, jotka eivät näy vertailuluvuissa, mukaan lukien Topdanmark Livsforsikringin yritysostoon liittyvät transaktiokulut. Riskienhallintaan viimeisellä neljänneksellä tehdyt lisäinvestoinnit suuntautuivat talousrikollisuuden torjuntavalmiuksiin ja IT-järjestelmien toimintavarmuuteen.”

Tuo 42 % kulusuhde on erinomainen kehen vaan verrattuna:

“Oman pääoman tuotto oli 15,9prosenttia - osakekohtainen tulos kasvoi 31prosenttia. Nordean oman pääoman tuotto (RoE) nousi 15,9prosenttiin vuoden takaisesta 11,3prosentista. Kulu/tuotto-suhde parani 45,2prosentista 41,9prosenttiin, kun viranomaismaksuja ei oteta huomioon. Osakekohtainen tulos kasvoi 31prosenttia 0,34euroon.”

Tykkään tästä tavasta kommunikoida oleellisen pankkimittari eli oman pääoman tuotto näkymänä. Kaikki muu on sanahelinää, pääoman tuotto ratkaisee.

“Vuoden 2023 näkymät: oman pääoman tuotto yli 13prosenttia. Nordealla on vahva liiketoimintamalli, jonka ansiosta konsernilla on kyky kestää Pohjoismaissa lisääntynyttä makrotalouden epävarmuutta. Nordea pyrkii edelleen parantamaan kannattavuuttaan ja odottaa, että vuoden 2023 oman pääoman tuotto on yli 13prosenttia.”

Pureskelin tuon raportin läpi ja tuli jotenkin perisuomalainen tunne siitä, että tämähän on ihan liian hyvä ja suunta on tästä eteenpäin alas. Joo, liian hyvä on.

Vernerin kanssa jutusteltiin joskus vuosia sitten RoE:sta sen ollessa kympin hujakoilla. Nordea alisuoritti ja harva uskoi siinä vaiheessa tällaiseen nousuun. Tällä kvartaalilla RoE 15,9 ja kulusuhde 42% !!!

Korkotuotot tasoittuvat todennäköisesti loppuvuodesta ja eiköhän se yleinen aktiviteettikin lähde taas nousuun nostaen palkkioita. Tätä on mukava holdata.

Joo silloin tuli kyllä suhtauduttua liian negatiivisesti, vaikka korkojen nousua nyt ei tietenkään osannut ennakoida. Käänne alkoi kyllä heti Frankin tultua remmiin, korkojen nousu nyt vielä sokerikuorruttaa hyvän suoriutumisen. Mutta hyvä näin, onhan tämä suomalaisten omistetuin osake.

Nordea meni heittämällä yli konsensus-tavoitteista, esim:

-4Q22 operating profit 1609 vs 1446 MEUR (Bloomberg; Infront 1418 MEUR)

-4Q21 was 1281 MEUR)

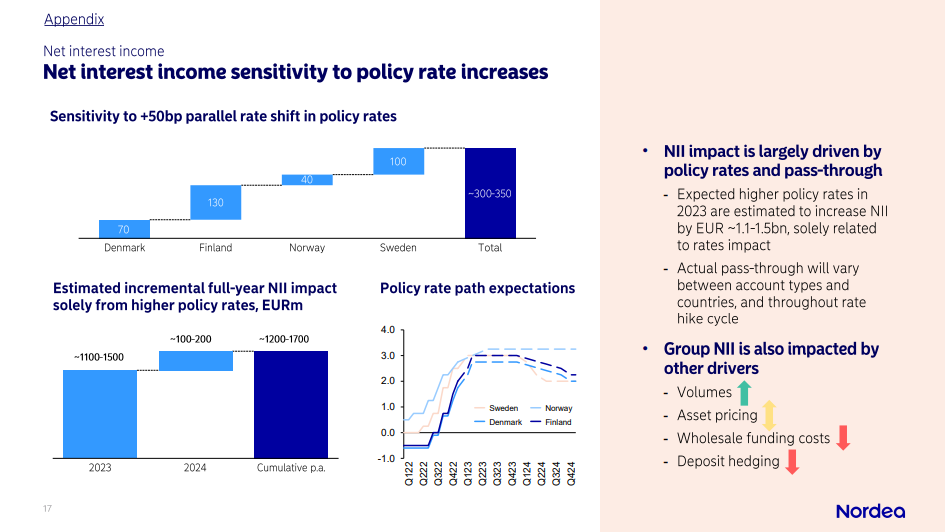

Linkattuna myös Nordean tulosesitys, poimitaas siihen summaryn lisäksi mielenkiintoinen arvio “Net interest income sensitivity to policy rate increases”. Sanovat että arvioitu korkopolku johtaa 2023 noin 1100-1500 MEUR lisätuloihin korkopuolella… Aika paljon?

EDIT: kun osakkeita on 3,643 mrd kpl niin ihan huomattava tuo mainittu korkojen nousutulo, vaikka rasittaisi jonkin verran muita tulovirtoja