Yrityssektoriltakin korkotuotot varmasti nousevat, mutta en osaa varmaksi sanoa, mihin korkoihin ne on sidottu

3 tykkäystä

Nordea on salkkuni pitkäaikaisin sijoitus, jolla osakepoimintaa aloin naskalina harjoitella ![]() Pankin tuorein tulos väkivahva ja näkymät hienot.

Pankin tuorein tulos väkivahva ja näkymät hienot.

Nordean sijoitushistoriassani hyviä aikoja on säännöllisesti silti seurannut jokin kosahdus. Olen kulkenut pankkiosakkeitteni kanssa läpi mm. finanssikriisin, koronan, Casper von Koskulin pääjohtajakauden yleisen alhon (markkinaosuuksien menetystä jne.) ja EKP:n osinkokiellot.

Kovimpien yhtiötuuletusten aikaan onkin aina samanaikaisesti syytä pohtia, mitkä voisivat olla seuraavat uhat. Nordealla listallani on mm:

-

Euroopan pankkikriisi, joka alkaisi erityisesti Italian talouden sulaessa. Onneksi järjestelmän vahvuutta lisätty ja Nordean puskurit pulskat. Silti aivan realistinen.

-

Nokia-tauti. Matkapuhelinyhtiönä yhtiö romahti ylimielisyyteen (ja teknologian jäätyä jälkeen) sen ymmärtämättä vahvan markkina-asemansa haavoittuvuutta. Tässä asiassa luotan osin Nordean toimariin Frank Vang-Jenseniin, joka urallaan kovia kokeneena - mm. potkut Handelsbankenin pääjohtajapestistä - vaikuttaa jalat maassa-kaverilta.

-

Fintec ja nettipankit. Vielä ehkä viitisen vuotta sitten kuului juttua siitä, kuinka nämä tulevat ja syövät perinteiset pankit. Ovat pikemminkin tulleet täydentävään rooliin, mutta koskaan ei tiedä. Esim. Applen suunnitelmat ja Elon Muskin kaavailu twitterin muuttamisesta myös pankiksi ovat olleet viime aikoina esillä.

-

Jokin teknologinen uusi keksintö. Jotkut ovat mm. väläyttäneet, että lohkoketjuteknologia voisi syödä kelpo kakun pankkien toiminnasta, kun transaktioiden suorittaminen sulavoituisi jotain muuta kanavaa pitkin. Tosin pankit itse mukana tässä kehitystyössä.

-

Kremlin kaistapään jatkosodat tms. Täysin arvaamatonta mitä tulossa ja muistettava, että Nordean päämarkkina-alueet ovat näissä kuvioissa eturintamalla.

-

Ja se perinteinen syy pankkien ajoittaisiin alhoihin: taloustaantumat ja -lamat. Näitä tulee ja menee. Pankkien turvatyynyjä paksuunnettu sääntelyllä, mutta esim. osinkovirta saattaisi keventyä. Kestäisikö Nordeakaan silti Venäjän mahd. jatkosotien kurimuksia?

-

Koron lasku takaisin nollaan. Tämän vuoden korkohuippujen jälkeen ennustetaan eniten maltillisia korkotasoja, mutta nollakorkojen turmiollisuudesta huolimatta niiden haikailijoita on. Nordea on kuitenkin osoittanut kykenevänsä tuloksentekoon myös nolla- ja matalilla koroilla, mutta toki ohuemmin tuloin.

-

Kilpailu muista perinteisistä pankeista? Kuten Nordea itsekin sanoo, ovat Pohjoismaat maailman parhaita pankkialueita. Teknologisesti kehittyneitä, asiakkaat varakkaita ja yleensä maksavat lainansa takaisin. Tällaisen luulisi vetävän kilpailijapankkeja muualta kuin hunaja karhua. Silti esim. Santanderin yritykset ovat jääneet laihoiksi. Niin vakuutus- (vrt. mm. Sampo) kuin pankkimarkkinoilla kuluttaja tuntuu luottavan tehokkaiksi trimmattuihin oman lähialueen yhtiöihin, vaikka hieman hintavia ovatkin. Silti tulevaisuudessa eurooppalaiset pankkifuusiot saattaisivat muuttaa asetelmia.

-

Nordea ei enää kasva. Toki jonkin verran lisännyt markkinaosuuksia ja osti hiljattain Topdanmarkilta eläke- ja vakuutuspuolta. Mutta rajat on aika lailla saavutettu, yhtiön kassa pullottaa ja tämä saattaisi johtaa virhearviointeihin. Nalle Wahlrooshan yritti sulauttaa Nordean keski-eurooppalaiseen pankkiin, joka osoittautui myöhemmin lähes konkurssikypsäksi. Mitään uutta Uniper-kuviota ei kaivata, vaan Nordean tulosrahat kiitos omistajille osinkoina ja omien osakkeiden ostamisena.

-

Nurkan takaa jotain muuta, jota emme vielä näe tai emme ymmärrä näkemämme merkitystä.

Kirjoitukseni tarkoitus ei ole tulla ilonpilaajaksi erinomaisesti ansaittuun Nordean tulos- ja osinkojuhliin ![]() . Vaan Nordean omistajana kovan sijoituskoulun käyneenä halusin jakaa tässä osan yhtiökohtaisesta riskianalyysistäni. Muilla ajatuksissa muita riskejä?

. Vaan Nordean omistajana kovan sijoituskoulun käyneenä halusin jakaa tässä osan yhtiökohtaisesta riskianalyysistäni. Muilla ajatuksissa muita riskejä?

Vahvuusanalyysini Nordesta on vielä pitempi… Kiitos muille kirjoittajille hyödyllisistä kirjoituksista!

117 tykkäystä

Risto Murto toiminut esimerkiski Varman toimarina, sekä on tällä hetkellä Sampon ja Wärtsilän hallituksessa mukana. " Per Strömberg on työskennellyt viimeiset 10 vuotta johtavan ruotsalaisen vähittäiskauppaketjun ICA Gruppenin konsernijohtajana." Per on siirtymässä ICA Gruppenin hallitukseen.

Kyseisten jäsenten edestä lähtisivät Torbjörn Magnusson ja Robin Lawther .

Selkeästi tulisi osaavaa porukkaa hallitukseen. ![]()

21 tykkäystä

Nordea nostaa isoimmalla markkina-alueellaan Ruotsissa lainakorkotason yli 5 %. Tietysti tämä sataa lyhyellä aikavälillä Nordean kassan hyväksi, mutta pitkällä aikavälillä himmentää asunto- ja rakennusmarkkinoita sekä lisää luottatappioita, joten yksinomaan + merkkinen vaikutus ei ole.

17 tykkäystä

EPS sen kuin kasvaa:

14 760 027/3 642 355 986 = 0,4 % osakekannasta lähti

55 tykkäystä

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että voittoa jaettaisiin myös omien osakkeiden ostojen muodossa. Osakkeita ostettaisiin takaisin enintään 350 miljoonaa kappaletta, mikä on 9,6 prosenttia osakekannasta.

Valtuutus on voimassa 18 kuukautta yhtiökokouksen päätöksestä.

91 tykkäystä

Tuo sama klausuuli lukee edellisessäkin yhtiökokouskutsussa ja veikkaan että lukee kaikissa edellisissäkin.

5 tykkäystä

Monet firmat hakevat joka yhtiökokouksessa valtuutukset anteihin ja omien ostoihin, jotta ei tarvitse pitää ylimääräisiä yhtiökokouksia myöhemmin.

9 tykkäystä

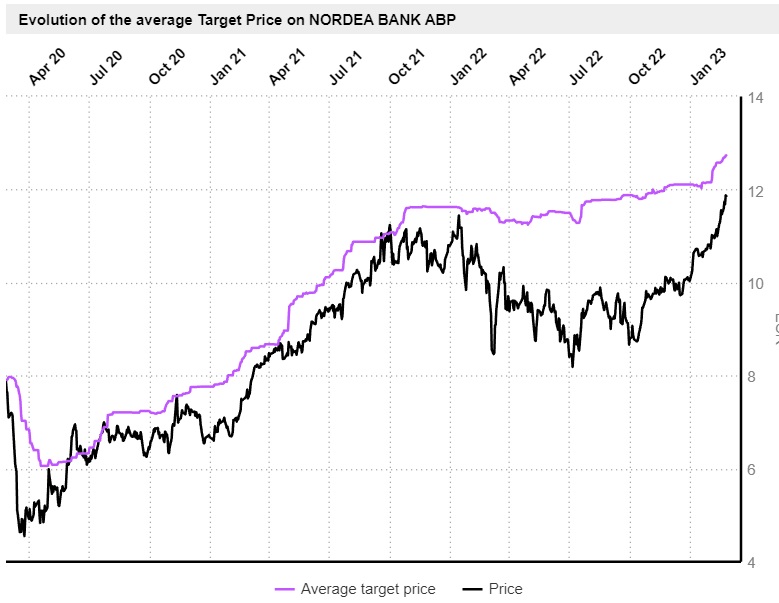

Hieman asiaa tulosodotuksista tämän vuoden osalta. Vähitellen ovat hitaimmatkin analyytikot saaneet taulukkonsa päivitettyä ja uudet tavoitehinnat maailmalle. Viimeisimmän tuloksen, ohjeistuksen ja toimintaympäristön vuoksi tavoitehinnat ovat luonnollisesti edelleen nousussa. Tässä Marketscreenerin yhteenveto:

Nordean omilla sijoittajasivuilla tavoitehinta (tuloksen jälkeen julkaistujen arvioiden perusteella) on 13,17 euroa. Tarkemmat tulosennusteet taas näyttävät tältä:

Tämä vuosi edetään hyvin positiivisissa merkeissä ja vaikka kurssi on noussut oikein mukavasti, niin matkaa tavoitehintoihin on vielä. Lisäksi vaikuttaa siltä, että konsensusodotukset ovat suhteellisen varovaisia, joten pidän hyvin todennäköisenä, että ne ylittyvät tulevina kvartaaleina - kuten tässä on nyt viime aikoina useasti käynyt. Näin ollen tavoitehinnat tulevat oletettavasti nousemaan edelleen.

52 tykkäystä

Nordean omien osakkeiden osto-ohjelmaa ajatellen yhtiön arvostus vaikuttaa myös edelleen edulliselta. Jos ajatellaan että EKP antaa Nordean ostaa jatkossakin omia osakkeita miljardilla per vuosi, voisi pankin osakkeita olla viiden vuoden päästä enää kolme miljardia. Nyt osakkeita on 3,65 miljardia kappaletta.

Jos ajatellaan Nordean tuloskunnon jämähtävän nollakorkojen aikakaudelle, tulisi tulosta 3,6 miljardia vuodessa, josta 1,2 miljardia (0,30 e/osake) jäisi omien ostoon ja 2,4 miljardia (0,7 e/osake). Jos viiden vuoden kuluttua osakekanta olisi kolme miljardia ja yhtiö tekisi edelleen 3,6 miljardia tulosta ja jakaisi 2,4 miljardia osinkoina, olisi osinko per osake sama kuin tänä vuonna eli 0,8 e. Jos osinkotuotto olisi 6,5 %, olisi osakkeen arvo 12,3 e.

Nyt osakkeen arvo on 12 euroa. Markkinat eivät siis ole minusta hinnoitellut korkojen nousun tuomaa tulosparannusta lainkaan vielä Nordean osakkeen arvoon.

Tasettahan Nordean ei tarvitse parantaa lainkaan, vaan koko tulos voidaan jakaa omistajille omien ostoina ja osinkoina .

48 tykkäystä

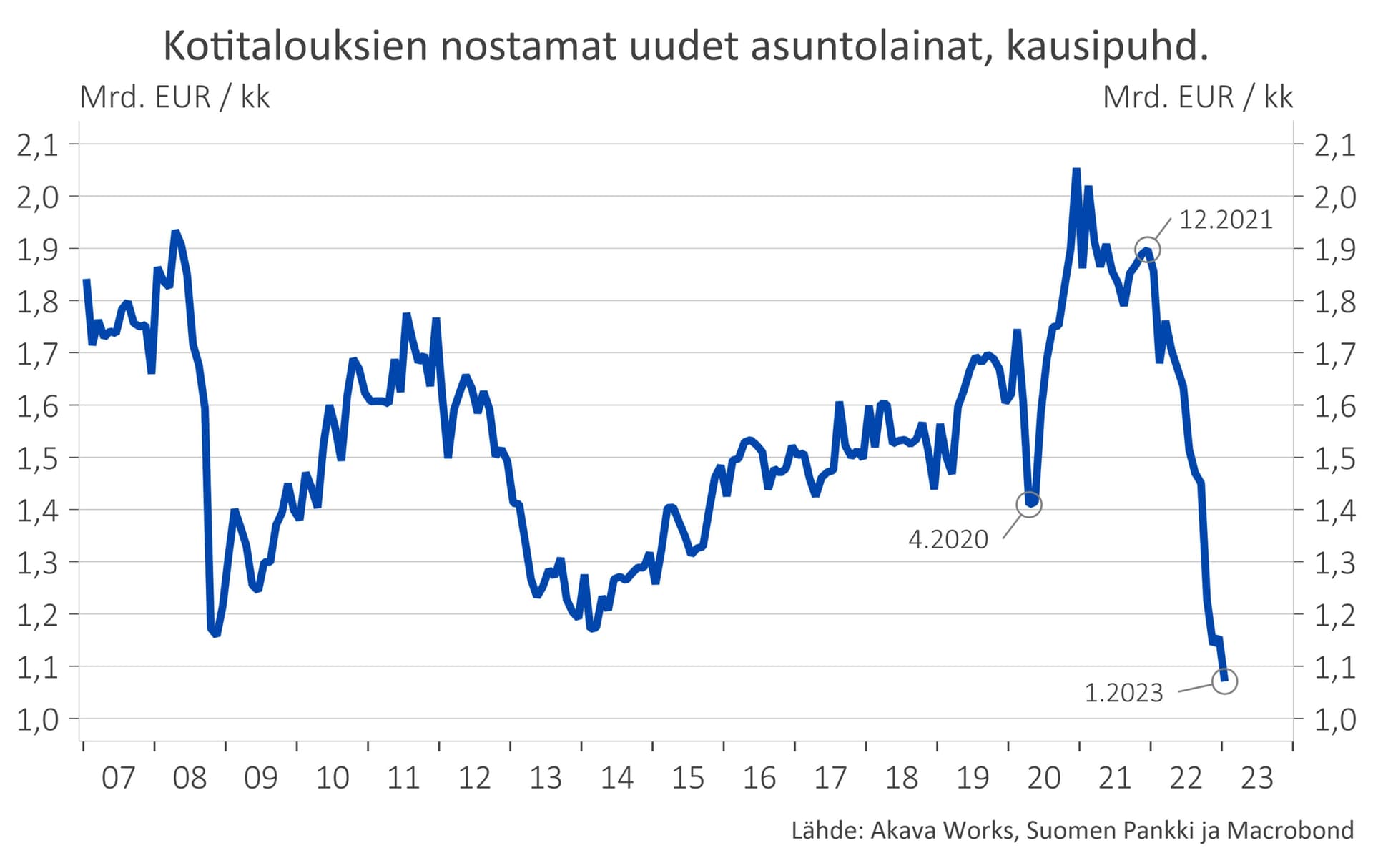

Mielenkiintoisesti luoton määrä on kääntynyt laskuun Ruotsissa. Tämä on todella harvinaista.

28 tykkäystä

Harvinaista on, mutta niin on korkojen nousukin. Viimeksi 12kk euribor on ollut näillä tasoilla finanssikriisissä 2006-2008 ja silloinkin vain lyhyen aikaa. STIBOR:ssa ei taida hirveästi olla eroa eurokorkoihin.

Ruotsin asuntoluottokanta oli viimeisimmän tilaston (2021) mukaan (SEK) 4855 miljardia, joten (SEK) 20-30 miljardin kuukausittainen kasvun hiipuminen ei ihan hetkeen luvuissa tunnu. Historiallisesti Ruotsin lainakanta on kasvanut vuosittain noin 5-6%.

Ruotsin asuntolainoitus on ollut sen verran hullua viime vuodet, että näen tässä selviä tervehtymisen merkkejä. ![]() Emme varmaankaan näe asuntolainoja, joiden maksuaika on pari sukupolvea – edes Ruotsissa.

Emme varmaankaan näe asuntolainoja, joiden maksuaika on pari sukupolvea – edes Ruotsissa.

Miten tämä sitten Nordeaan vaikuttaa? Ei nyt varmasti tänä vuonna mitenkään, mutta jos kasvu Pohjoismaissa hyytyy pidemmäksi aikaa voi vaikutuksia olla. Korkotuotot pysyvät tämän vuoden todennäköisesti hyvin korkealla.

Edit. Suomen tilanne tuoreeltaan →

Suomen asuntolainakanta oli joulukuun 2022 lopussa 108,5 mrd. euroa (Suomen Pankki).

17 tykkäystä

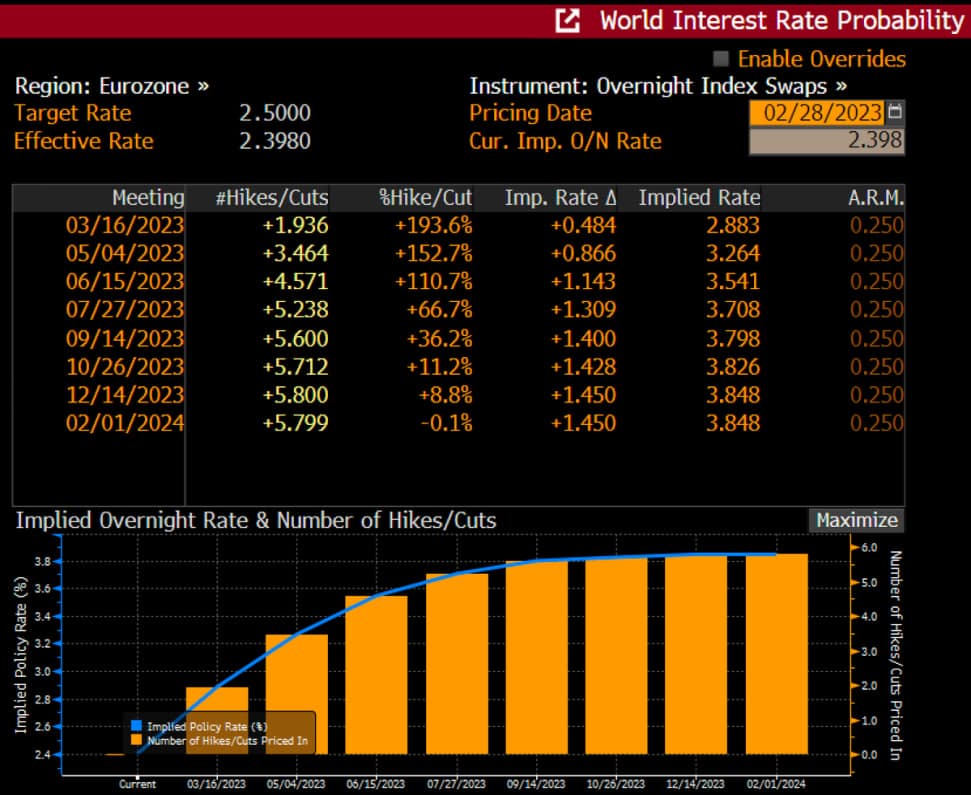

Saa nähdä paheneeko Shokki vielä kun Euribor odotukset jatkavat vielä Euroopassa nousuaan.

4% Korkoja on alettu hinnoittelemaan jo sisään.

(Vaikka Ruotsiin nyt ei Euribor suoraan vaikutakkaan)

9 tykkäystä

Ja vielä yksi uutinen suomalaiseen asuntokauppaan liittyen.

Nordea arvioi, että asuntokauppa lähtee taas käyntiin kevään aikana epävarmuuksien vähentyessä. Nordea jopa arvelee, että hinnat kääntyvät jälleen nousuun tämän vuoden jälkipuoliskolla.

12 tykkäystä

77 tykkäystä

Huhtikuussa kääntyy viimeisimmätkin asuntolainojen ohjauskorot negatiivisesta reilusti plussalle. Ja korko kulut kuluttajilla tulee nousemaan noin 20 kertaisiksi aikaisempaan totutusta.

Osaako joku sanoa, että kuinka suuri osa tuloksesta tulee näistä kuluttajien asuntolainoista?

Entä mikä mahtaa olla korkokate lainanantajalle?

Maalaisjärjellä ajateltuna tämän sektorin tuotto pitäis olla ihan mieletön tässä parit seuraavaat vuodet. Vielähän ei olle nähty edes huippuja koroissa.

28 tykkäystä

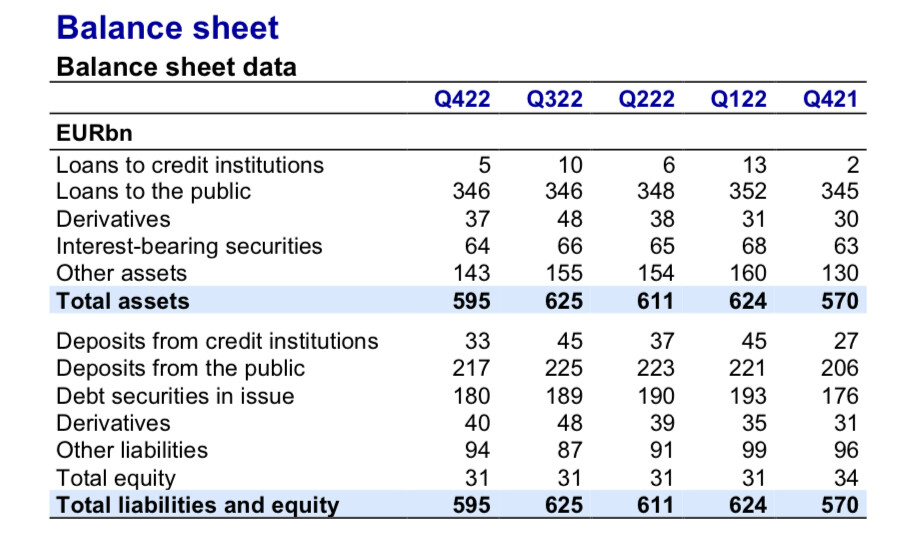

Nordean Q4/2022 julkistuksen PowerPoint-esityksen sivulla 18 sanotaan asuntolainojen osuuden olevan 47 prosenttia pankin lainakannasta eli about 330 miljardia euroa. Yrityslainoitus on kooltaan samaa luokkaa, mutta korkokate lienee parempi.

Nopeasti arvioituna siis asuntolainojen osuus korkokatteesta olisi kotain 40 prosentin luokkaa tai vähän alle.

Ja elo-syyskuussahan 12kk euribor ylitti 2 prosentin rajan, joten siihenkin asti tulee huomattavia korotuksia lainojen korkoihin.

10 tykkäystä

Pieni tarkennus. Nordean lainakanta on 350 miljardia euroa ja siitä siis tuo 47 % asuntolainoja.

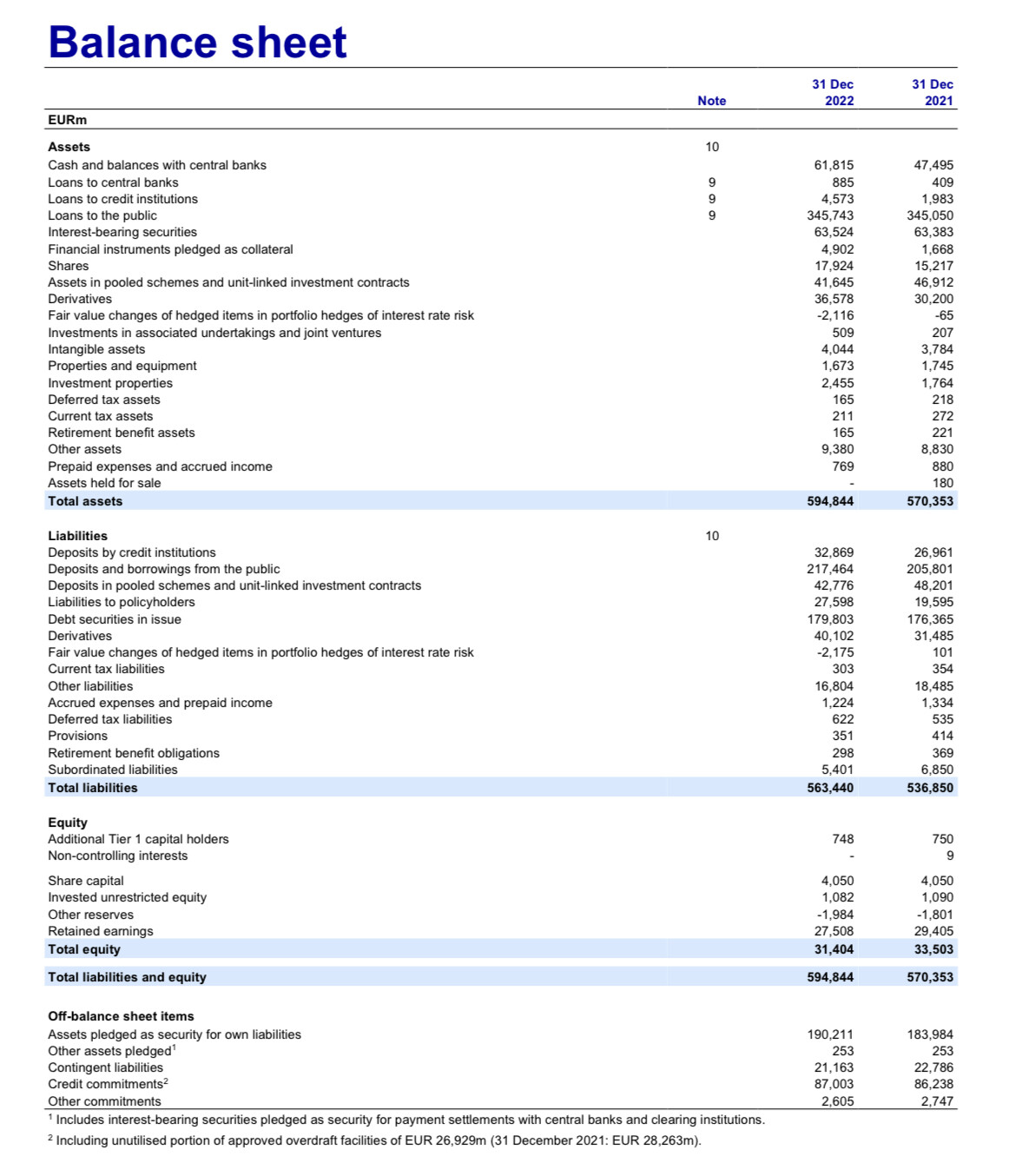

Koko tase on 600 miljardia (onpas se kutistunut muuten vuosien varrella, muistan että se oli 700 miljardin luokkaa joskus).

Tässä vielä koko tase:

26 tykkäystä

Elisa oli kertomassa Nordeasta sijoittajapäivillä. ![]()

27 tykkäystä

Muistetaan nyt vielä, että myös talletuskorot lähtevät pikkuhiljaa kohoilemaan. Kun euriborit nousivat, niin aluksi kaikki nousu menee suoraan viivan alle, mutta jossain vaiheessa marginaali vakiintuu. Aktiahan aloitti talletusten korkokilpailun jo ajat sitten.

8 tykkäystä