Jep, Jenkeissä nuo ”pienemmät”, käsittääkseni <$250B taseen pankit on paljon kevyemmin säänneltyjä kuin Euroopan pankit. Nordea arvottaa taseessa velkakirjansa markkina-arvoon tiuhaan tahtiin. En nyt muista kuinka usein niitä arvotetaan, Frank siitä puhui AGM:ssä.

Ymmärtääkseni tämä likviditeetti- ja vakavaraisuusriski tältä osin ei ole koholla Nordeassa.

Vaikka minun viesti liputettiin pimentoon, niin juuri tuohon voi pankki kaatua, jos sen taseissa on paljon valtion vanhoja korkopapereita (ilman suojausta), joiden korko on alhainen ja tallettajat saavat vihiä tästä ja aloittavat vetää rahojaan pois pankista ja pankki joutuu realisoimaan näitä “arvottomia” lainapapereita tappiolla, kun kukaan ei osta niitä, kun muualta saa parempaa tuottoa, paniikki saa vallan ja pankki kaatuu. Tietyst pankki pysyy pystyssä, jos tallettajat eivät saa vihiä, eivätkä panikoidu, tällöin pankki pitää nämä huonosti tuottavat lainapaperit sovittuun päivämäärään.

Just näin. Mutta Nordean osalta tämä olisi jo näkynyt taseessa/vakavaraisuudesta koska ne lainapaprut arvotetaan markkina-arvon mukaisesti. Eikö näin @Sauli_Vilen tai joku muu joka tästä ymmärtää?

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Nordeasta, jonka lukee muutamissa minuuteissa.

Pankkiin liittyvistä huolista huolimatta Nordea on nyt analyytikoiden selvä suosikki. Yhtiötä seuraa 21 analyytikkoa, joista peräti 15 antaa osakkeelle ostosuosituksen ja yhden suositus on lisää. Viiden suositus on pidä. Vähennä tai myy -suosituksia ei ole lainkaan.

Kuukausi sitten ostosuosituksia tuli 17 analyytikolta.

Analyytikot eivät ole alentaneet Nordean osakkeen tavoitehintoja, vaan konsensuksen mukainen keskimääräinen tavoitehinta on hieman noussut noin 12,6 euroon.

Niin, eihän ne arvottomia. Mutta tuottohan riippuu kokonaan mitä niistä maksaa, jos ostaa vastaavia lainapapereita vaikka 70% hintaan nimellishinnasta saisi ostaja luultavasti niistä niin korkean huipputuoton jota ei saisi mistään muualta, aina joku on sen omistaja maturiteettivaiheessa.

Eikö tässä pitäisi olla Nordealle hyvä iskun paikka, eli ostaa “kriisi pankeilta” juuri kyseisiä parin vuoden päästä erääntyviä lainoja hyvällä alennuksella kun käsittääkseni tase on jo valmiiksi kestävässä kunnossa eikä ole tarvetta realisoida niitä?

Valtion velkakirjoilla on hyvät jälkimarkkinat, joiden markkinahinnat on kytköksissä markkinakorkoihin. Ei sieltä ole mitään alennusmyyntejä saatavissa. Vaikeuksissa olevien pankkien haaste ei ole saada papereita myytyä vaan se, että markkinahinta on liian alhainen pankin tilanteeseen nähden.

Juuri näin, liian halvalla menee, talletuspako pakottaa tähän, kun ei sieltä pankista löydy kahisevaa talletusten vertaa, niin silloin joudutaan realisoimaan kaikki mikä irti lähtee ja pakkotilanne on aina huono näissä sijoitusasioissa, siksi on se ohje, “älä sijoita varoistasi enempää, kuin minkä olet valmis häviämään”.

Amerikassa Fedin BTFD-ohjelma auttaa. Fediltä saa rahaa lainaksi velkakirjan nimellisarvon verran velkakirja vakuutena. Koskee vain taseessa jo olleita lappuja, ei uusia ostoja.

Se on tosiaan hyvä muistaa, että ongelmissa olevat pankit eivät pääasiallisesti siltikään luovuta ulos mitään erityisempää alennusmyyntiä velkakirjoissaan.

Niiden paskojen velkakirjojen hinta on pudonnut samassa suhteessa kuin niiden tuottokin. Ostaja voi aina valkata ostaako ihan suoraan valtiolta uusia hienoja velkakirjoja halutulla tuotto-odotuksella. Vai samanlaisesti arvotettuja kökkö-pankin paniikkimyyntejä mitä saa halvalla mutta tuotto huonompi samassa suhteessa. Se on ihan sama kumpaa ostaa, jos uskoo valtion maksukykyyn maturiteetin aikana.

Ainoa häviäjä on se kökköpankki. Kun taas ostajaa ei niinkään kiinnosta mikä sen velkakirjan originaali hinta oli.

Joitain diilejä tosin olisi mahdollista tehdä jos saadaan asiakkaita ja niiden lainoja tai muita assetteja paniikkimyynnistä. Missä sitten yleensä likvidoitaan se toinen pankki.

Maailman pankkiosakkeiden – ja Suomessa Nordean – lasku on puhututtanut parin viime viikon aikana. Nordean kohdalla puolen vuoden kurssinousu suli hetkessä, tosin osa laskusta tapahtui muhkean osingon vuoksi.

Olisiko pankkiosakkeet pitänyt myydä pari viikkoa sitten? Ei missään tapauksessa. Jos tekee sijoituspäätöksiään markkinoiden lyhytaikaisen käyttäytymisen perusteella – ja näin ollen jälkijunassa – ei tule koskaan kuulumaan sijoittajien voittajakastiin.

Joskus, melko harvoin, transaktioiden ajoittaminen onnistuu nappiinsa. Tärkeintä ei ole osua täsmälleen raketin lähtöhetkeen tai alamäen alkamiseen. Nordeankin kohdalla nousu tapahtui puolessatoista vuodessa – alkaen jo maalis-huhtikuusta 2020. Syksyn 2021 jälkeen osake on tuottanut erinomaisesti osinkojen muodossa, mutta nousuvaraa osakkeessa on edelleen reilusti.

Taloushuolien siirtyessä jälleen taka-alalle ja yleisen aktiviteetin piristyessä tulee Nordea väistämättä nousemaan. Pankki on erittäin hyvässä kunnossa. Osakkeenomistajien iloksi Nordea on sijoittanut ja sijoittaa edelleen merkittävästi myös omistajiensa menestykseen omien osakkeiden ostoin ja osingoin. Erityisesti pankin selvästi laskenut osakemäärä ei näy vielä osakkeen arvostuksessa.

Nykyisin 86-vuotias James Burke ei tiettävästi ollut kiinnostunut osakemarkkinoista, mutta hän näytti aikanaan, miltä täydellinen raketoinnin ajoituksen ennustaminen näyttää (vuonna 1978). Pätkä tuo itselleni aina mieleen oman isäni. Tuon vuosikymmenen tyyli oli monella tapaa unohtumaton. James ei kuitenkaan seilannut muodin aallonharjalla, sillä häneltä puuttuu näyttävät pulisongit, jotka ainakin Suomessa olivat kuuminta hottia.

Inderesin pankkisektoria seuraava analyytikko Matias Arola toteaa pankkiosakkeiden tarkastelun eroavan perinteisten, esimerkiksi valmistavan teollisuuden yrityksistä selvästi. Pankkiliiketoiminnassa riskienhallinta näkyy myös suoriutumisessa eri suhdannesykleissä.

Hyvässä suhdanteessa pankkien on helppo kasvaa, kun taloudessa menee vahvasti ja luottokysyntä on vahvaa. Heikommassa suhdanteessa jyvät erotellaan akanoista, kun painitaan esimerkiksi luottotappioiden kanssa.

Mikä sitten tekee pankkiosakkeista kiinnostavia? Eurooppalaiset pankkiosakkeet eivät ole olleet pitkällä aikavälillä kaksisia sijoituksia. Sääntely on kiristetty tiukaksi finanssikriisin jälkeisessä maailmassa, ja matalassa korkoympäristössä korkotuotoille on pitänyt hakea kompensaatiota muualta kuten varainhoidosta.

Pohjoismaiset pankit ovat kuitenkin olleet kohtuullisia sijoituksia. Pelkkä kurssikäyrä ei ole koko totuus, sillä ne ovat hyviä osingonmaksajia, OP:n Saari sanoo. Asiantuntijat toteavat, että Pohjoismaissa pankit ovat kyenneet melko vakaaseen tuloksentekoon.

Pankkisektorin osakkeet voivat nykyisessä korkoympäristössä toimia eräänlaisena hajautusvälineenä. Isossa kuvassa pankit hyötyvät korkojen noususta.

Lähes kaikki muut yhtiöt kärsivät tavalla tai toisella nousevista koroista. Vaikka yhtiö olisi velaton, asiakkaat voivat olla varovaisempia tai sitten osakkeista maksetaan alhaisempia arvostuskertoimia.

Pääomavaatimus nousee, ei kuitenkaan vaikutusta pääoman jakoa koskeviin suunnitelmiin

Päätös tulee voimaan 1. huhtikuuta 2024, ja yhdessä muihin makrovakautta sääteleviin pääomapuskureihin aiemmin päätettyjen muutosten kanssa se nostaa Nordean ydinvakavaraisuussuhdetta koskevan viranomaisten vähimmäisvaatimuksen 13,0 prosenttiin kyseisestä päivästä alkaen. Tämä tarkoittaa, että ydinvakavaraisuussuhdetta koskeva vaatimus on aiemmin odotetulla tasolla.

Nordean ydinvakavaraisuussuhde oli vuoden 2022 viimeisellä neljänneksellä 15,7 prosenttia oikaistuna (pro forma) Euroopan keskuspankin (EKP) äskettäin hyväksymiin omien osakkeiden takaisinostoihin liittyvällä vähennyksellä ja IFRS 17 -standardin käyttöönotolla. Ydinvakavaraisuussuhde ylitti näin ollen 1. huhtikuuta 2024 nousevan viranomaisten vähimmäisvaatimuksen 2,7 prosenttiyksiköllä.

Nordealla on selkeät pääomatavoitteet ja osingonmaksuperiaatteet. Niiden mukaisesti Nordea tavoittelee tehokasta pääomarakennetta sekä vakaata tuottoa osakkeenomistajilleen. Päätöksellä ei odoteta olevan vaikutusta Nordean pääoman palautusta koskeviin suunnitelmiin, joista on kerrottu aiemmin.

Nordea ilmoitti 3. maaliskuuta 2023 saaneensa EKP:ltä luvan jatkaa omien osakkeiden takaisinostoja 1,0 miljardilla eurolla. Nordean hallitus päättää takaisinosto-ohjelman käynnistämisestä siinä yhteydessä, kun ensimmäisen neljänneksen tulos julkistetaan 27. huhtikuuta 2023.

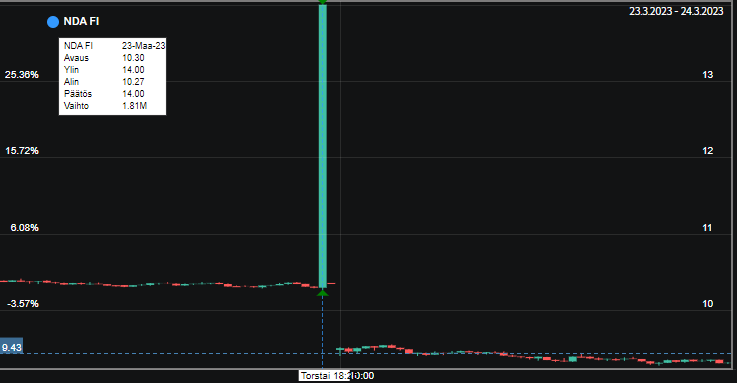

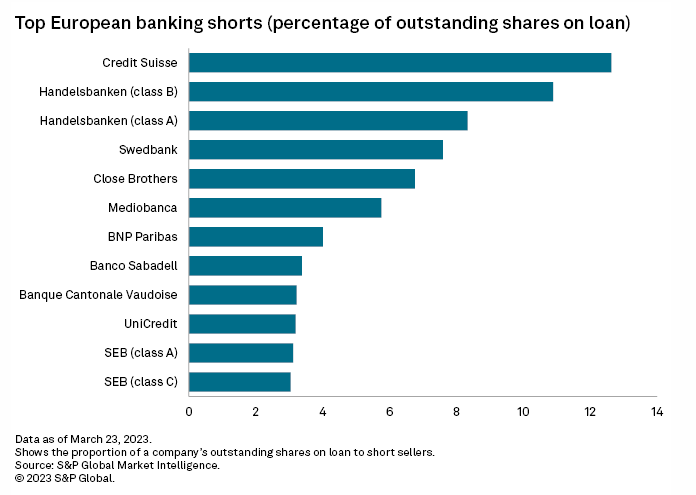

Kiinteistösektori on romahtamassa, ja sijoittajat shorttaavat alan yhtiöitä kuten Kojamoa raivolla. Näitä vivuttuneita yhtiöitä on vuorostaan lainoittaneet… pankit.

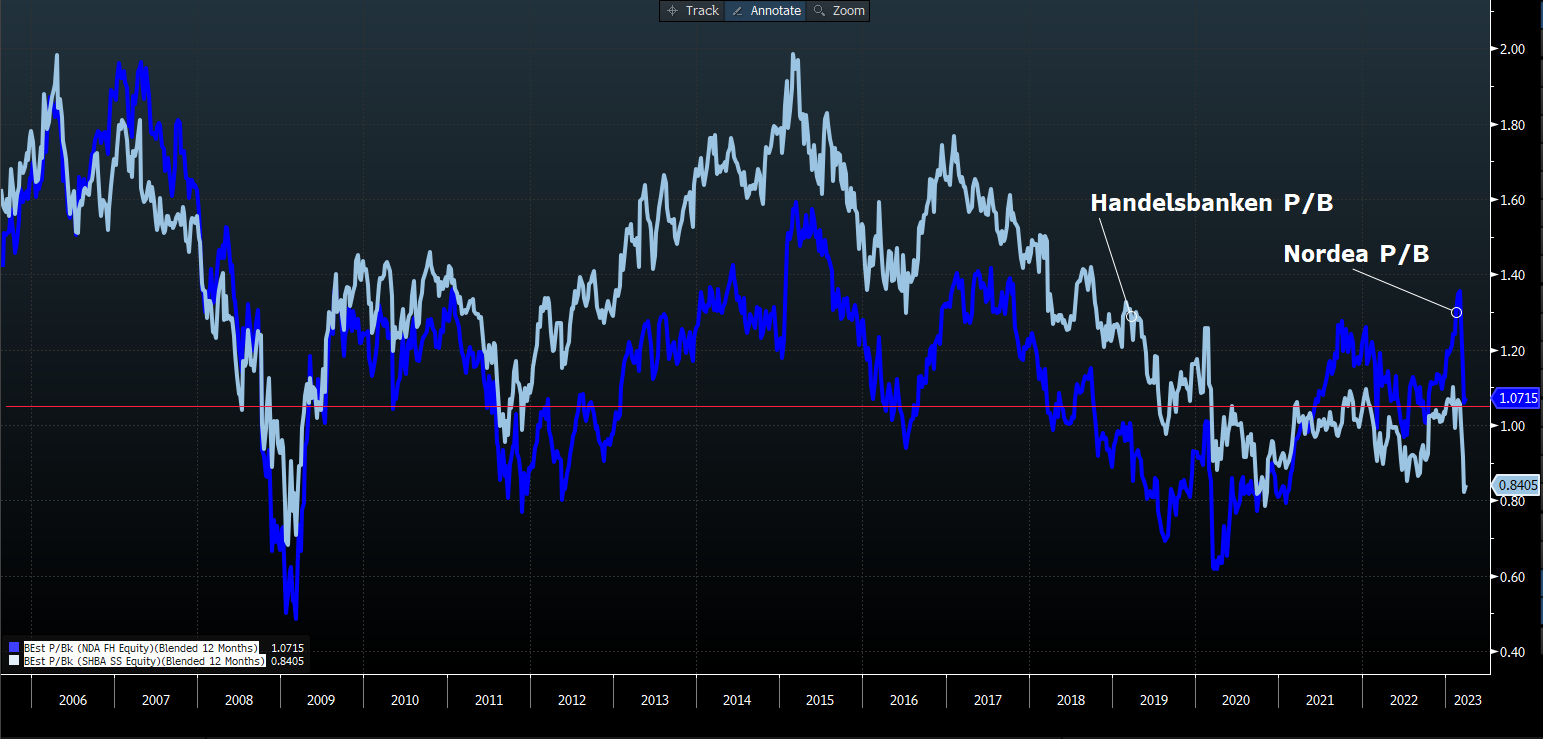

Kuten nähdä saattaa, Nordea ei ole listalla. Syy lienee siinä, että Nordean lainaportfoliosta vain 8 % on CRE eli commercial real estate, kaupallisten kiinteistöjen lainoja. Handelsbankenilla vastaava osuus on 30 % ja SEBillä sekä Swedbankilla päälle 15 %.

Ilmankos Nordea treidaa nykyään preemiolla sen verrokkeihin kuten Hanskaan, kun aiemmin Nordea oli järjestään porukan halvin ja heikoiten kannattava. Nyt pöydät ovat kääntyneet.