2 tykkäystä

Tässä muuten Nordean konffacallin transcript (englanniksi) Q1-tuloksesta ja analyytikoiden kyselyosuudesta. Koskull vaikuttaa melko bullilta, analyytikot tivailee marginaaleista ja muutamia kysymyksiä osingosta. Ehkä antaa vähän lihaa Q1-tuloksen luiden ympärille.

2 tykkäystä

Toimareiden duuni on olla bullina…

2 tykkäystä

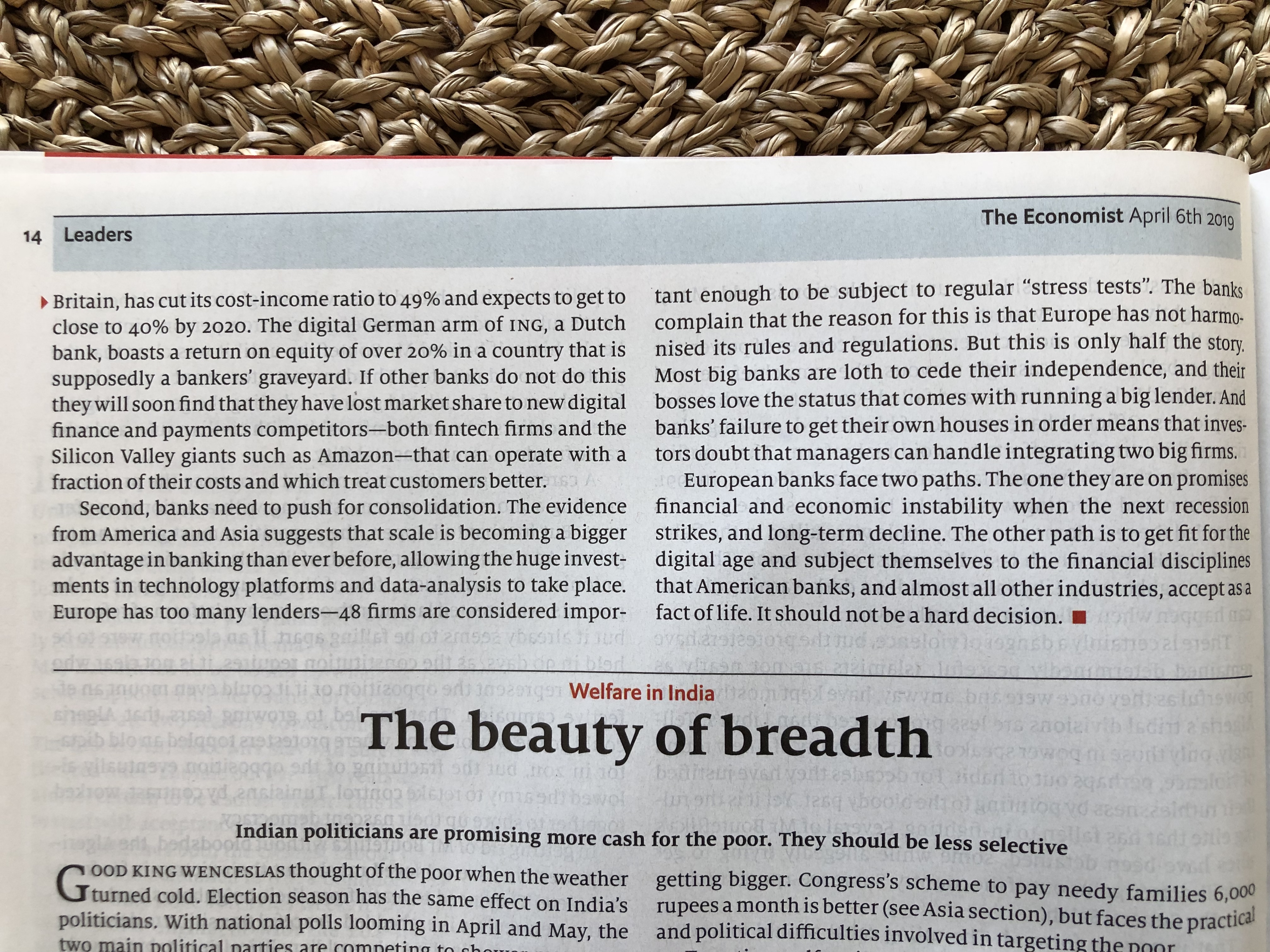

Törmäsin kuukauden vanhaan The Economistiin missä lyhyt Leading Euroopan pankkisektorin tilasta. Maalaa hyvin sitä kontekstia missä myös pohjoismaiset pankit operoi vaikka meno onkin Keski- ja Etelä-Eurooppaan verrattuna paljon)

2 tykkäystä

Thanks for sharing ![]() Tämä artikkeli varmaankin selittää, miksi Nordean kurssi on niin alhaalla. Artikkelissa NIPUTETAAN lähes kaikki Euroopan pankit samaan, lukuun ottamatta tässä hyvinä mainittuja Lloyds’ia ja Saksan ING:ia. Raivostuttavaa typeryyttä.

Tämä artikkeli varmaankin selittää, miksi Nordean kurssi on niin alhaalla. Artikkelissa NIPUTETAAN lähes kaikki Euroopan pankit samaan, lukuun ottamatta tässä hyvinä mainittuja Lloyds’ia ja Saksan ING:ia. Raivostuttavaa typeryyttä.

Artikkelissa viitataan esim. Deutsche Bankiin, joka olisi mennyt 2008 jälkimainigeissa nurin Kreikan ja muun Etelä-Euroopan mukana, ellei EU olisi pelastanut. Ei ole edelleenkään tästä toipunut.

Artikkelissa kommentoidaan (onneksi) muutamia lukuja, jotka osoittavat, onko pankki hyvä vai ei, ja joiden perusteella Euroopan pankkisektori haukutaan:

- Return on equity pitäisi olla >10%. EA kommentti: Nordealla 2016 oli 12,3%, 2017 9,5% ja 2018 9,7%. Alle ’vaaditun’, mutta ei ihan kaukanakaan. Ns. niputetuilla Euroopan pankeilla 6,5%, eli kun Nordea mukana nostamassa keskiarvoa, niin ilmeisesti monella muulla luvut todella paljon huonompia.

- Cost-to-income ratio < 50%. EA kommentti: Nordealla 2016 50%, 2017, 54%, 2018 54%. Artikkelissa viitattiin siihen, että europankeilla kolmella neljästä yli 60%. Nordea pärjää tässä seurassa hyvin.

- Redundant propety. EA: Tästä en tiedä, paitsi että Nordea on aika pitkään myynyt omaisuuttaan, esim. taidekokoelmaansa ja hankkiutunut eroon konttoreista. Tuskin heillä tätä ison kiinteän omaisuuden tautia.

- Inefficient technology. EA: Tässä Nordea ainakin tekee jotain. Kommentteja on tullut (joiden tietotasoa ja relevanssia on vaikea arvioida. Toki Cost-to-income ratio kertoo aika hyvästä tehokkuudesta.

- Bloated executive perks. EA: Nämä tuskin amerikkalaista tai keski-eurooppalaista tasoa.

Pitää paikkansa, etteivät Nordean kaikki luvut ihan yllä vaadittuihin ’hyvän pankin’ lukuihin, mutta hyvin lähelle. Lisäksi mikäli onnistuu oikeasti kehittymään ja tehostamaan toimintaansa IT-projektin avulla, niin tämä parantaa entisestään.

Nordealla liikevaihto oli 2018 noin 9 miljardia €uroa, josta rivin alle jää edelleen 3,1 miljardia. Toki lv laskenut noin 10 miljardista (2016) ja nettotulos 3,8 miljardista (2016).

Nordea menee tällaisissa artikkeleissa, jossa kaikki Euroopan pankit käsitelty yhdessä nipussa, pesuveden mukana.

15 tykkäystä

Hyviä pointteja, Nordea on tuossa kontekstissa suht kärkeä. Aiemmin taisin jakaa tänne artikkelin missä todettiin eurooppalaisten pankkien olevan vihatuin omaisuusluokka globaalisti ja sijoittajat nipuvattavat kaikki pankit samaan nippuun kategorisesti.

3 tykkäystä

Hyvä Ellu! Setä tykkää, kun joku sentään pitää karjalauman puolta:ox:![]()

![]()

Masse, FA, Warren kanssa vähän naureskeltiin, kun DT pisti markkinaan pöhinää:rofl:![]()

![]()

2 tykkäystä

Elinalta hyvä muistutus totuudesta. Onhan Nordea kova pulju, toki voisi tehdä kolmen miljardin sijasta tulosta vsikka 5Mrd…

No tänään Sammon aatokset taas asiaas, Stadighin myyntipuhe on voinut kehittyä…

4 tykkäystä

Jos tuon ylärivin vuodon paikkaisi ensin.

Osinkoennuste 2019e enää 66 senttiä.

Tässä kontekstissa äärimmäisellä mielenkiinnolla odotan Saulin konffacall -kommentteja mitä Stadig sanoo Nordeasta.

6 tykkäystä

Joo, mutta toisaalta jos 2020-21e pitää paikkansa, olisiko tilanne niin kauhea? Olisi ainakin tämä vuosi aikaa kauhoa Nordeaa/Sampoa kassit täyteen.

3 tykkäystä

Ota huomioon että vielä muutama vuosi sitten odotettiin, että Nordea paukuttaa euron Epsiä ja melkein saman verran osinkoa. Odotukset ovat romahtaneet kautta linjan. Ei noi nykykurssilla hirveitä odotuksia ole, mutta moni osti Nordeaa 10-12€ hintoihin odotellessaan euron osinkoja… toivottavasti nämä ennusteet ovat liian pessimistisiä.

2 tykkäystä

Minua mietityttää eniten se, milloin kannattaisi ryhtyä ostamaan urakalla Nordeaa. Ennen q2:sta vai vasta syksymmällä, q3:n jälkeen, jolloin se voisi olla liian myöhäistä. Tuskaista miettiä optimaallisinta ostohetkeä vaikka olenkin miettinyt asiaa siten, että Nordeat ovat mulla ns. ikiholdissa ![]()

2 tykkäystä

Tiedän että joitakin ärsyttää pessimistisyyteni pankin suhteen (omasta mielestäni realismia…), mutta tässä muutamia ajatuksia että itse innostuisin todenteolla (toivottavasti olen väärässä)

-Nordean tarina sijoittajille on nyt osinko ja kululeikkaukset. Haluan/vaadin sijoittajana jotain kunnianhimoisempaa tarinaa

-Nordea tekee paljon oikeita asioita, mutta toimintaympäristö (sääntely, nollakorot) ”pilaa kaiken”. Niin kauan kun korot on nollassa ja rahaa on maailmassa kuin roskaa konsanaan on europankeilla vaikea tehdä sen lainaamisella rahhoo. Eli kun korkojen nousi alkaisi näyttämään oikeasti realistiselta niin nam ROE ylös😋

-Nordea vetää jonkun zimzalabim-kanin hatusta ja automatisoi kaiken ja pelaa skaalaeduilla itsensä takaisin siedettävän kannattavuuden kerhoon ja tähän on selkeä näkyvyys minun tarkkailupisteeltä Inderesin somekulmasta.

5 tykkäystä

Naulan kantaan. Se että Nordea onnistuu tehostamisessa ja digitalisaatiossa on jo odotuksissa.

Nyt pitäisi voimakkaasti miettiä pankin imagoa, missiota ja asiakasviestiä.

En ainoastaan sijoittajana halua kunnianhimoisempaa tarinaa, vaan myös asiakkaana!

Kaikki firmat siellä panostavat teknologiaan ja karsivat kuluja siinä samalla. Kilpailu on kireää ja tuskin muu sitä muuttaa kuin laskusuhdanne ja tätä kautta polkuhinnoittelun väheneminen luottotappioiden kautta. Jotenkin tulee pankeista mieleen jälleenvakuuttajat ![]()

Nythän ollaan siinä tilanteessa, että antolainauksen marginaalit esimerkiksi asuntolainoissa naurettavan edullisia, mutta ottolainauksesta joudutaan kuitenkin maksamaan “liikaa”, koska kuluttaja-asiakkailta ei voi oikein miinuskorkoakaan periä. EK:n yön yli -talletusten korot taitavat olla miinuksella nytkin.

Ei Nordeassa mitään vikaa ole, mutta nyt ollaan noususuhdanteen huipulla, pankeilla luottotappiot nollissa ja silti ei tehdä rahaa. Tehdäänkö sitä fyrkkaa sitten matalasuhdanteessa välittömästi?

2 tykkäystä

Kulusuhde: race to the bottom? ![]()

Jos ei muuta, niin 2000-luvun pankkisektorin murroksessa suurimpia voittajia ovat ainakin asiakkaat, vaikkei välttämättä pankit itse.

3 tykkäystä

Kuluttaja tässä on suurin voittaja. Viimeksi kilpailuttaessani asuntolainaa join kirjaimellisesti kaljaa ja näpyttelin tietoja pankin verkkosivuille. Entisaikaan menit lähimpään kivijalkaan ja otit vastaan sen mitä siellä tarjottiin.

Sinänsä palvelun muuttuessa geneeriseksi tuotteeksi kustannuskilpailukyky on äärimmäisen tärkeää, mutta se ei tarkoita siltikään korkeaa (totuttua) pääomantuottoa. Hankalaa on pankeilla indeksirahastojen, puoli-ilmaisten palvelujen ym. joukossa

6 tykkäystä

Vaihdoin asuntolainan koroksi 1kk euribor 10 vuotta sitten. Oli hyvä siirto. Ei pankit kovin paljoa koroilla ole tienanneet ja eiköhän nykyiselläkin tasolla vielä jatketa.

Tuli tässä mieleen, kun näitä korkeakorkoisia kulutusluottoja mainostetaan joka paikassa. Niin miksi nämä kivijalkapankit ei kilpaile niistä asiakkaista? Yleensä kait sitä haluais lainan omasta pankista, mutta kun lainaa ei anneta niin sitte otetaan näitä kalliimpia luottoja. Taitaa nekin rahat mennä Ruotsiin ja Norjaan.

Kyllähän ne kilpailee. Ainakin mulle tulee välillä mainoksia pankkien kulutusluotoista, vaikken ole koskaan ottanut muuta lainaa kuin opintolainaa. Toinen juttu on tietty luottokortit, joissa on kans kovat korkoprosentit. Pikavipit on sitten se ihan vihoviimeisin, johon pankit eivät ole vielä lähteneet ja koittavat päinvastoin lobata pikavippejä pois, jotta saisivat lainamonopolin.