Weekly RSI alkaa hätyyttelemään 30 rajaa. Sit päästään ostoksille.

Kenen riveissä seisot?

2 tykkäystä

Onko tämmöstä platformia joku alkanut jo rakentamaan? Hyvinkin uskottava tulevaisuuden suuntaus alalla.

Platformeilla on varmasti rahoituspuolella aivan huikea tulevaisuus.

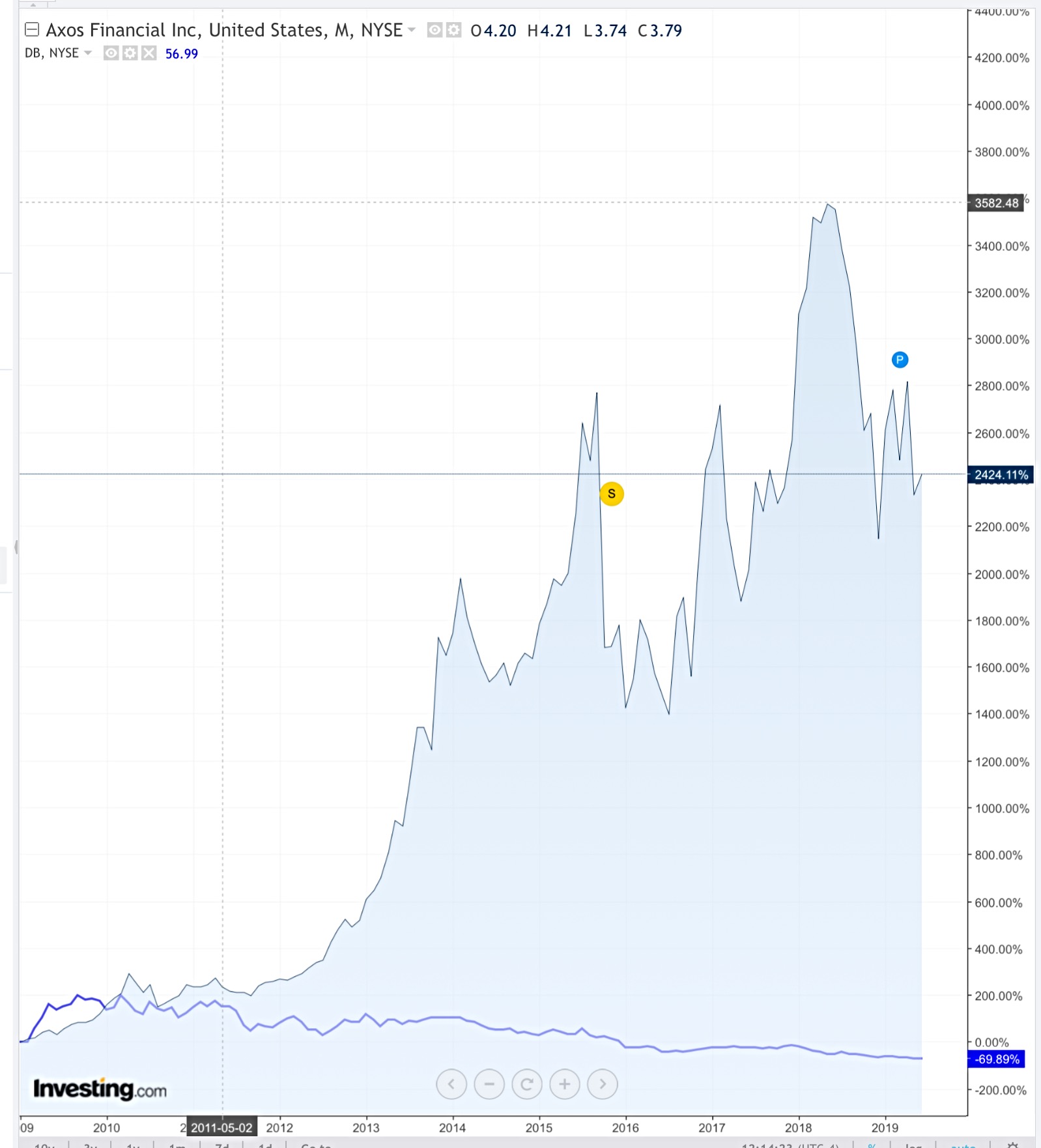

Pelkästään se, että joku alkoi pyörittää pankkia internetissä (Bank of internet, BOFI), nykyisin Axos, on tuonut viimeisen 10 vuoden aikana juhlavat tuotot omistajilleen.

Verrokkina kuvassa perinteinen Deutsche Bank.

Kun platformipelin voittajat aikanaan löytyvät, ne tulevat varmasti osoittautumaan vielä huikeammiksi tuottokoneiksi.

Se tummempi sininen viiva joka on 70% miinuksella, on Deutsche Bank.

3 tykkäystä

Aah vanha kunnon “BOFI”! =) Tuon ja toisen nettipankin INBK:n kyydissä joskus tullut roikuttua joskaan ei enää vuosiin. Viime vuosina nuokin ovat syystään mörnineet. Mutta kannattaa tutustua jos pankkisektorille sijoittaa, molemmat toimii tehokkaasti omassa skenessään.

1 tykkäys

Onhan tuota Axosta tullut omistettua kohta kymmenen vuotta. Pitäähän salkussa jokaisella olla vähintään yksi tenbaggeri ![]()

10 miljardin assettiraja takana ja regulaatiot kunnossa niin eiköhän kohta päästä taas kasvamaan

3 tykkäystä

Platformien voittajia saanee odotella vielä tovin. ‘Vanhat pankit’ ovat samoilla apajilla asiakkaista. Eivät takuulla jää sivustakatsojiksi. On mielenkiintoista nähdä, mitä taantuma tulee tekemään. Odotettavissa huteja.

Finn loppui lyhyeen. ![]()

2 tykkäystä

Niinpä. Ei kai niiltä ole kielletty alustojen tekoa??

Masse-setä, FA, alustat alkaa mennä jo yli vanhan sedän ymmärryksen

1 tykkäys

Itse käsitin, että tämä artikkelissa mainittu alusta ei olisi minkään pankin luoma joka myy vain omia palveluitaan vaan alustan luo joku toinen taho. Tähän alustaan sitten kaikki halukkaat pankit tarjoavat omia tuotteitaan ja tällä tavoin asiakas pystyy helposti kilpailuttamaan ja ottamaan tarvittavat palvelut oman tarpeensa mukaan.

Pankin itse luomassa alustassa lisäarvo on oleellisesti pienempi kun kolmannen osapuolen luomassa alustassa jos tästä kyseisestä alustasta tulisi kuluttajalle normaali tapa toimia.

3 tykkäystä

Tähän suuntaanhan ollaan toki menossa jo nyt. Perinteiset pankkipalvelut ovat vielä toki pankeilla omiaan. Koko ajan on kuitenkin tuotu palveluita, jotka eivät ole omaa tuotantoa mm. Mobilepay.

Sama trendi tulee jatkumaan, mutta se ei ole lähellekkään niin helppoa pankkialalla kuin kaupassa. Tavaraa ostaessa olet vain hetkellisesti asiakassuhteessa, mutta pankkien kanssa olet jatkuvassa asiakassuhteessa. Mitä enemmän hajautat pankkipalveluita, niin sen enemmän vaaditaan omaa aktiivisuutta. Nää alustat ei voi ottaa hoitaakseen rahansiirtoja, koska muuten nekin luokiteltaisiin jo pankiksi ja oltaisiin taas tilanteessa, jossa alusta olisi pankki eikä pelkkä alusta. Samanlaista kilpailuasetelmaa ei voi syntyä kuin mitä on tavarakaupassa.

Voittajia tulee olemaan ne pankit, jotka avaa parhaiten mahdollisuudet käyttää kolmansien osapuolten palveluita. Jotkut alustat voi toki ottaa hoitaakseen pankkien kilpailutuksen, mutta siinäkin mahdollisuudet ovat melko rajalliset, koska ainut merkittävä asia, joita voisi kilpailuttaa on lainat ja niistä ei ihan hirveesti voi välistä ottaa, koska muuten se kannattaa tehdä suoraan pankkien kesken, kun on elämässä monille vain elämässä kertaluonteinen asia ja sitä varten voikin vähän viavaa nähdä.

Se mitä pankkialalla nähdään on varmaankin erilaisten pörssinoteerattujen sijoitusten yleistymistä ja perinteisten rahaston osuus pienee jatkossa. Varainhoito siis siirtyy entistä enemmän alustapohjaseksi, mutta ei perinteiset pankkipalvelut. Alustana toimii siis pörssi, muodossa tai toisessa. Perinteisen varainhoidon katteet on siis paineessa ja pankkien tuleekin suuntautua enemmän palveluyhtiöksi, jotka pystyy tarjoamaan asiakkaille kaikki ne tarpeelliset kaupankäyntiin ja rahaan liittyvät palvelut mahdollisimman kattavasti.

3 tykkäystä

Juuri näin! Setä komppaa. Lähipiiristä tehtiin nyt elämän ensimmäinen asuntokauppa ja pankit kilpailutettiin loppuun asti ihan itse. Ja aivan uskomaton lainankorkojen pudotusralli seurasi kyselykierrosta, joten kyllä kannatti. Kyseessä kuitenkin nuoren henkilön elämänlaina, jotain 200k Einon luokkaa. Isot säästöt pikkuvaivalla…

Masse, FA, nyt jo lainanantajien, ei ottajien kastissa ![]()

![]()

![]()

1 tykkäys

Ei suoraan Nordeasta mutta yleistä melankoliaa koko Euroopan pankkisektorista. Niin kauan kun nollakorot jatkuu (ja nehän näyttää jatkuvan), pankit kärsii. Nordea-sijoittajan on hyvä ymmärtää tämä viitekehys missä pankki toimii.

Inflaatio-odotukset rysähtäneet, mikä taas painostaa pitämään korkoja alhaalla.

1 tykkäys

Jotenkin on sellainen fiilis, että EU-alueelle on kehittymässä iso talouskriisi siinä vaiheessa, kun korkoja lähdetään nostamaan.

2 tykkäystä

Voi olla, tosin niitä tuskin nostetaan niin kauan ennen kuin valtiot/velalliset kestävät korkeimpia korkoja ja inflaatiota ei pukkaa päälle. ![]()

3 tykkäystä

Eikö tuontitavaroiden hintojen nousu tullimaksujen seurauksena lisää inflaatiota euroalueella? Tämä saattaisi johtaa stagflaatio-tilanteeseen. Mitä EKP tekisi tässä tilanteessa? Olisiko mahdollinen korkojen nousu tällöin eduksi pankkisektorille?

2 tykkäystä

Virallinen inflaatio euroalueella olisi paineessa, jos USA:n ja Kiinan välillä tullimaksut vain lisääntyisivät. Kiina dumppaisi tavaraa tänne sen minkä kerkeisi. Lisäks euroalueella on paljon viejiä, joten omaatuotantoakin jäisi ylimäärin omille markkinoille, jos eu:lle kohdistettaisiin tulleja. Täällä olisi ennemminkin painetta hinnoissa kuin nousua, jos nykynen trendi kauppasodassa jatkuu.

Tuonti ja vienti on oikeesti melko marginaalista kokonaistuotantoon nähden. Varsinkaan sellanen, joka ei olisi korvattavissa omalla tuotannolla. Vaikka tuontihintainflaatio nousisi, niin sillä ei kovin merkittävää vaikutusta kokonaisinflaatioon olisi. Mahdolliset vaikutukset tulisi muuta kautta. Suurempi vaikutus on yleisellä talouskehityksellä ja luottamuksella talouteen.

Inflaatiotavoitteesta kyllä joustetaan, jos inflaatio uhkaa nousta liikaa. Ei varmasti nostella korkoja, vaikka inflaatio huitelisi 3 prossan tuntumassa, koska “se olisi hetkellistä ja vaatii tarkaillua, että kyseessä on pidempiaikanen muutos.”

1 tykkäys

Piti oikein silmiä hieraista. Ensisilmäisyllä luulin, että näin harhoja. Vihreää! Nordea on suorastaan nousuputkessa!

Tuli flashback Juipin postauksesta muutaman päivän takaa. Tässähän on kohta ainekset uuteen tarinaan. ![]()

Helsingin pörssin tyhjentyessä vähitellen alihinnoitelluista hyvistä keskikokoisista yrityksistä toivon, että sama tarttuu myös kaikkein isoimpiin - mielellään nopeasti. EBA nimittäin varoitteli FT:n artikkelissa, että pestävää rahaa liikkuu edelleen paljon. Ei sitä varmaan Nordealta löydy, mutta kurssi laskee varmuuden vuoksi.

1 tykkäys

Viherrys selittynee tällä

1 tykkäys

Siitähän tuo.

Eli asia tutkinnan osalta ohi. Kiva, että nousi prosentin. Tosin laski kyllä aikanaan 10%, kun tutkinnasta kerrottiin. ![]()

3 tykkäystä

Tai itse asiassa < 1%. Nousu ei kestänyt kauan. Mutta, Norku ja Noksu silti nousevat samana päivänä! Torille!

5 tykkäystä