On tää hupaisaa. Aina, kun kuvittelee, että pohjat voisi olla lähellä löytyy uusi taso 20 senttiä alempaa. Vielä olisi 2000/3000 lappua ostoluvan saaneena, mutta nyt heiluu tähtäin siihen malliin ettei tässä osu edes ladon seinään.

Jossainhan se pohja on tai sitten ennustukseni ilmaiseksi jaettavista Nordean osakkeista on toteutumassa.

Toisaalta, tämä on laskenut jo kaksi vuotta. Miksi se muuttaisi suuntaa juuri nyt, kun firman omat toimet tai talous yleisesti eivät anna siihen aihetta?

Hyvä kysymys. Mutta sukellus päättyy tuntemattomissa vesissä joskus nopeastikin, kun pohja tulee vastaan - etenkin jos hyppää pää edellä. Sitten voi häkkyrä päässä odotella, että pääsee taas hyppimään.

Kehitin uuden teorian miettiessäni Nordean päättymätöntä laskua.

Mieleeni tuli viimekertainen autonhuoltoreissu. Olin keväällä hakemassa autoa huollosta. Otin odotuslapun sellaisesta sähköisestä masiinasta ja jäin odottelemaan vuoroani. Kävelin oikean numeron vaihduttua tiskille ja kerroin autoni rekisterinumeron. Kaveri sanoi “Tää on muuten Opel-tiski”. Autoni ei ole Opel, eikä enää varsinaisesti uusikaan, joten hymyilin ja vastasin “… mutta kaikista autoistahan tulee lopulta Opeleita”. Seurasi melko jäätävä hiljaisuus, mutta sain sentään laskun maksettua ja avaimet käteeni.

Pitkä alustus lyhyeen teoriaan eli teutoonien syytä taas kaikki. Euroopan markkinoillahan on ilmiselvästi sellainen käsitys, että kaikista pankeista tulee lopulta Deutche pankkeja. Sehän selittää kaiken.

Juu pakko on hiukan ollut myös vitosella alkavia ostaa, et on niitäkin…

Tuo ajatus et kaikki on lopulta DB on mainio.

Tänään kun OP julkaisi asiallisia lukuja omasta, niin tulipa mieleen, että olisiko pankkikilpailu hiukan Suomessa hellittämättä kun myös iso OP haluaa korkokatetta vaan lisää.

Pikkupankithan ei markkina juuri heiluttele, Suomessa kolme isoa määrää rytmin…

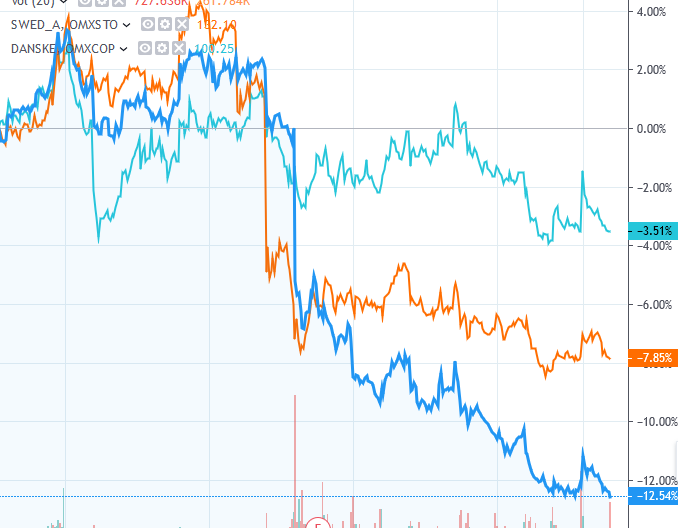

Tältä näyttää europankkien indeksi jos Nordean lasku ihmetyttää. Nordea on tuossa porukassa kuitenkin ~500 miljardin euron taseellaan keskikokoista sarjaa.

Sinänsä alkaa jo huolestuttamaan pankkisektorin kehitys: europankit eivät ole niitä maailman vahvimpia ja eurotalous, huolimatta siitä että se on maailman toiseksi isoin talous, ei välttämättä se vakain mutta silti: jotain on pahasti vialla. Negatiiviset korot ja kyvyttömyys investoida digitalisaatioon selittänee tuosta osan, odotettu talouden jäähtyminen myös…

Eurooppaa jotenkin vaivaa visiottomuus. Yrityksissä tuntuu olevan virkamiehiä johdossa jotka osaa vaan optimoida exceliä ja piirtää uusia organisaatioita…

Kuluttajan kannalta kaikki innovaatio tulee ihan muualta.

Tuota argumenttia näkee usein ja Spotifyita ja muutamia muita lukuunottamatta siltä se vaikuttaa. Internetbisneksien sijaan Euroopassa kävelee vanhoja zombeja kuten isot pankit tai kilpailulta suojatummat alat kuten teleoperaattorit, energiafirmat ja ölppafirmat isoimpien joukossa…

Tuli mieleen toinen seikka mikä näkynee pankeissa… vaikka periferia-Euroopan taloudet ovat parantuneet, ydinongelma eurossa eli Saksan hävytön ylijäämäisyys (painamalla kotimaisia palkkoja ja siten kulutusta) valunee edelleen periferiaan, velkana. Adjustointi ja velkojen takaisinmaksu on vaikeaa, ellei Saksa käänny alijäämäiseksi* (mistä Espanja ja Kreikka ja muut tienaa eurot takaisinmaksuun?). Pankit ovat vääristymän keskiössä täynnä eteläisen euroalueen velkaa ja markkina katsonee tätäkin skeptisin silmin pitkässä juoksussa.

Kulutusjuhlat Saksassa ja tukitoimet nollakorkojen takia pankeille voisi olla parasta mitä pankkisektorille voisi tapahtua Euroopassa ja antaisi periferialle mahdollisuuden saada kilpailukyky kunnolla takaisin…

*Saksalaisia vaivasi sama ongelma 20-luvulla: miten maksaa sotakorvauksia liittoutuneille, kun samaan aikaan talous on alijäämäinen ja maa velkaantui koko ajan? Liittoutuneille ajatus alijäämäisyydestä, eli että Saksa veisi heihin enemmän tavaraa mitä toisin päin ja tienaisi puntia ja frangeja, oli mahdoton. Siten takaisinmaksukin oli mahdoton. Tästä mm. Keynes pudisteli päätään usein. Pudistelisi varmaan nytkin.

Mutta eikös täällä Pohjolassa vanhatkin pankit, vaikka Nordea tai Danske, ole hyvinkin edistyneitä, mitä tulee uusimman teknologian käyttöön? Itse en tiedä, minkälaisia pankkiliiketoiminnan innovaatioita muualla maailmassa olisi, mitä täällä ei olisi ollut käytössä ensin.

Teutoonit ovat toista maata ja kuluttajina myös erilaisia. Saksalainen nuukuus ei ole vain urbaani legenda. Sen tietää kaikki, jotka ovat saaneet vaihtorahana sentin kolikoita Saksassa tai yrittäneet maksaa taksia Visalla tai sianpotkaa hotellin viereisessä Gasthausissa Mastercardilla. Cash is King on Saksalainen innovaatio. Deutchenkin ovat saaneet kuralle, kun ovat kaikki rahat sieltä vieneet. Laittavat sitten piirongin alle.

Ja sitten vielä jenkit. Itse siellä paljon aikaa viettäneenä tiedän, että se vasta takapajula onkin. Shekit (ei sheikit) rulaa edelleen. Shekkitulostimen toimintahäiriö on yksi amerikkalaisyrityksen Intialaisen support-deskin vakiotiketeistä. Kaasulaskua pitää kiikutella pitkin poikin saadakseen vaikkapa tilin auki. Positiivisena asiana sanottakoon, että luottokorttien päälle Amerikka ymmärtää ja ne käyvät (ja niitä tyrkytetään) melkein missä tahansa. Lähimaksukin toimii nykyään monessa paikassa.

Mutta vikaa taloudessa tosissaan on. Kukaan ei tunnu tietävän, mistä korjauksen edes aloittaisi. Onko EU:sta tullut liian iso, kankea ja mahdoton hallita? Liian montaa sorttia jäsentä liian erilaisista lähtökohdista? En tiedä, mutta paatti seilaa nyt tuurilla.

Kiinassa ja Aasiassa on kaikkea jännää, Alipay:t sun muut, mutta eipä niiden tekemiset nyt ihan hirveästi täällä vaikuta.

Siitä ”edistyneisyydestä” ei taida olla suurta iloa pohjolan pankkien markkinoilla, kun kaikki tarjoavat samoja palveluita painaen hintoja kilpaa alas.

Saksalaisten kulttuurilla taitaa olla vähemmän tekemistä tämän keskustelun kannalta: 90-luvulla Saksa oli alijäämäinen Euroopan ”sairas mies”. Uudistukset 2000-luvun alussa painoi palkkakehityksen alas ja palautti kilpailukyvyn, jälkikäteen katsoen eurossa, liiankin hyvin.

Hmm… Nordean pitäisi siis kehitellä mergeriä nopeasti jonkun Saksalaispankin kanssa ja levittää digi-ilosanomaa Saksaan. Alankomaalainen pankkikin oli ja on vähän huono vaihtoehto, kun sielläkin on enempi Pohjoismaalainen meininki pankkipalveluineen.

Noh, Alankomaissa ne käyttää edelleen lähinnä Maestroa (kuka edes muistaa sitä?) ja ihan omia systeemejään niin siellä pitäis ylläpitää erillistä systeemiä joka tapauksessa.

Katsotaan, mitä sieltä Nordean IT-projektituutista tulee, ja arvioidaan asiaa sitten.

Jos saavat sekä toimintaan tehokkuutta, tekniikassa paluun tulevaisuuteen että asiakaspalvelussa täyskäännöksen parempaan niin sitten he ovat oikein hyvissä asemissa.

Onko kukaan täällä miettinyt/laskeskellut, paljon Nordean NII ottaa hudaa nollakorkojen vaan jatkuessa ja korkomarginaalin painuessa? Entä miten käy AUMin jos pörssi kehittyisi huonosti hidastuvan talouden myötä?

Ei tuo markkina turhaan paina ~25 miljardin arvoista firmaa päivästä toiseen.

joskushan voi odottaa, että se kurssi kääntyy ja ostaa vaikka sitten nousevaan kurssiin

Editä käväisin tekemässä n. 2% tappiot ja päättelin niin. Tosin siirsin Sampoon ne ja sekin laskee, mutta oletan siellä olevan muita elementtejä kuin Nordea, jotka puolustavat.

Yleensä kurssit kääntyy, kun riittävä massa isompia sijoittajia (näin isossa firmassa) alkaa haistella raadon hajua/rajua aliarvostusta putoavassa puukossa, ja sitten hieman myöhemmin myös konsensusennusteet lähtee nousemaan koko markkinalla.

Nyt taitaa kuvio mennä niin, että isot ammattilaiset ovat myyneet ja yksityissijoittajat ovat ostelleet pää märkänä samalla kun odotukset edelleen laskevat koko ajan…

Vaikka täällä “inhotaankin” osinkoprosenttiin viittaamista, niin Deutsche Bankin ennustama 0,35 e(vai oliko 0,37 e) on 6,5% luokkaa tämän päivän kursseilla. Nordea on kuitenkin edelleen rutkasti voittoa tekevä yritys, toki, jos pankkitoimintaa ajattelee auringonlaskun alana, niin eihän tähän kannata koskea.

En itse usko legacy IT-plattojen nykyaikaistamisella juurikaan saatavan säästöjä. Omat kokemukset perusparannuksista IT:n osalta digipuolelle tahtovat mennä vähän niin, että kun perusta on saatu kondikseen, niin nälkä uusien featureiden osalta kasvaa. Vanhaa devausvelkaa otetaan sitten pää märkänä kiinni ja toteutetaan visiota käyttäjälähtöisemmistä ratkaisuista, joiden kehittäminen ja testaaminen paitsi kestää, myös maksaa mansikoita. Vähitellen ne kaavaillut “säästöt” dilutoituvat. Toki tuloksena on huomattavasti käyttäjäystävällisempi ja liiketoiminnan kehittämistä tukeva platta, mutta valmistuessaan se on jo alan de facto -taso. Käytännössä ne palveluntarjoajat, jotka ovat born digital saavat digipuolesta ne aidot ilot heti kasvuvaiheessa tuottavissa segmenteissä (esim. NOFI), vanhat tekijät kurovat kukkarolla eroa loputtomiin, eikä se edes halutusti vaikuta pinttyneisiin mielikuviin.