Eikös siellä käynyt Gardellikin nuuhkimassa jo pari € sitten? Laskun toki ymmärtää yleisen aktiviteetin laskiessa.- joskus aktiviteetti taas sitten nousee.

Bob Dylania mukaillen “You don’t need an economist to know which way the wind blows”.

Eikös siellä käynyt Gardellikin nuuhkimassa jo pari € sitten? Laskun toki ymmärtää yleisen aktiviteetin laskiessa.- joskus aktiviteetti taas sitten nousee.

Bob Dylania mukaillen “You don’t need an economist to know which way the wind blows”.

Keskiarvo osinkoennusteille on nyt 57 senttiä, mutta koska osinkotuotto on 10 % voi tuo konsensus olla liian optimistinen edelleen. 37 senttiä, oli se sitten tuon Deutschen (sitä ei Blumma halua minulle paljastaa ilman lisämaksua :D) tai kenen tahansa, on alin.

Jos iso firma tarjoaa 10 % osinkotuottoa, se ei lähtökohtaisesti ole “ilmainen lounas” vaan osinkoansa kuten ylemmällä kurssilla ostaneet ovat saaneet tylysti huomata. Osinko maksetaan tekemällä sitä tuohta viivan alle ja jos sitä tuohta ei tule entiseen tahtiin, leikkautuu osinkokin. Pankit tarvitsee sitä pääomaa niihin puskureihinkin nimittäin.

Toivotaan, että Nordea saa surkastumisensa käännettyä.

Jep. “Miljardisäästöistä” ei olla taitu hetkeen puhuakaan enää… Yhdessä vaiheessa pitchi taisi mennä niin että Nordean tulos pomppaa nelosesta viiteen miljardiin säästöillä. Nyt taidetaan puhua kolmen miljardin tuloksesta tälle vuodelle.

On kuitenkin eri asia olla käänneyhtiö, jonka käänne lähtee reilusti positiivisesta tuloksesta - huom. miljardituloksesta - vielä paremmaksi, kuin sieltä miinusmerkkiseltä puolelta. Toki trendi ei ole ollut hyvä viime kvartaalien aikana, mutta jos uskoo, että Nordealla on mahdollisuus kasvattaa liikevaihtoa ja tulosta, niin se ei ole mikään huono sijoitus.

Näillä hinnoilla kun nordea rupeaisi osteleen omia osakkeitaan… Ei se aplenkaan tulos ole kasvanut, mutta silti EPS noussut v. 2015 thnx omien ostot.

Nollakorot ovat olleet voimassa jo 5 vuotta ja alhaisella tasolla vielä pidempään. Tänä ajanjaksona Nordean ja muidenkin pankkien tulokset ovat kasvaneet. Nordea on jo vuodesta 2011 lähtien keventänyt tasettaan ja taseen rakenne on siirtynyt defensiivisempään suuntaan.

Nollakorko-argumentin ongelma on minusta se, että argumentti on liian yleisellä tasolla. Pitäisi kysyä, miksi nollakorot vaikuttavat ainoastaan Nordean eikä muiden pankkien tuloksiin. Jos Nordea olisi valinnut strategiansa toisin, eli lähtenyt haalimaan enemmän asiakkaita, olen vakuuttunut että pankin tulos olisi paljon parempi. Mutta järkevä pankkitoiminta ei ole pelkästään tulosta ja härkäpäistä kasvua. Lehman Brothers kasvatti tulostaan ja tasettaan hurjasti ennen finanssikriisiä ja konkurssiaan.

Ei siis pidä niinkään kysyä mikä tulos on, vaan mikä tulos on suhteessa otettuihin riskeihin ja panostuksiin. Jos markkinat toimisivat Nordean kohdalla järkevästi, Nordea pitäisi arvostaa P/E 15 eikä P/E 10, koska IT-järjestelmien uusimiskustannukset ja sakkovaraukset ovat väliaikaisia menoja ja pankki on vahvempi kuin kilpailijansa. Voidaan toki esittää myös sellainen näkemys että Nordea on arvostettu oikein ja kaikki muut pankit liian korkealle kauppasodan ja taantuman kynnyksellä.

Eihän Nordeaan ole pakko sijoittaa jos inhoaa pankkeja. Riskien kasvaessa ja syklin kääntyessä Nordean rinnalle tulee muitakin yhtiöitä edullisilla arvostuskertoimilla. Pörssi on kuitenkin tällä hetkellä täynnä paikallaan junnaavia P/E 20 firmoja, joista saat vain juuri ja juuri osakeriskipreemion katettua. Sellaisiin sijoittamalla ei lisäarvoa tehdä.

Pankkien kannattavuus on yleisesti painunut finanssikriisin jälkeen. Ennen finanssikriisiä pankit oli tappiin asti vivutettuja ja “normaali” ROE oli 20 %. Kriisin jälkeen Nordealla ja muilla Pohjoismaisilla pankeilla ROE oli 10-15 % (ulkomuistista), nyt tuo on painumassa kympin tienoille ja Nordean tapauksessa alle sen. Nollakorot vaikuttavat kaikkien pankkien tuloksiin, ei pelkästään Nordean. Pankeilla on kuitenkin erilaisia tulomixi ja toiset vain ovat tehokkaampia kuin toiset (esim. Handelsbanken joukon kärkeä) mikä selittänee kannattavuuseroja viime vuosina.

Nollakorot, argumentoidusti, ovat painaneet koko sektorin hyväksyttäviä kertoimia. Mitä pidempään vallitseva ympäristö jatkuu, sitä vaikeampi korkomarginaalilla on repiä tuottoja kun kaikki kilpailee verisesti ja sektorille tulvii fintech rahaa ja internetpankkeja joita tukevat “pohjattomat” PE-sijoittajien (private equity) taskut. Nyt, negatiiviset korot ovat sitäkin turhauttavampi seikka. Samalla talous ei ole nyt niin suotuisa mitä se viime vuosina on ollut.

Onhan Nordea komeasti deriskannut itseään, sitä en kiellä eikä rahanpesujuppakkaan näytä lopulta Nordeaa isosti koskeneen.

Suomessa Nordeaa pidetään jostain syystä laadukkaana pankkina, vaikka esim. ROE:lla mitattuna se taitaa olla verrokkiporukan heikoin pohjoismaisissa pankeissa 2010-luvulla. Liekö joidenkin gurujen puheet vaikuttaneet tähän yleiseen mielipiteeseen. Nordealla on myös melkoinen pakko uudistaakin systeemejään koska se koostuu niin pienistä tilkkutäkeistä (Nordeahan on 90-luvun pankkikriisin jälkeen yhteenliimattu kasa kriisipankkeja ![]() )

)

IT-projekti se vaan venyy, kilpailijat uusivat myös systeemejään ja pysyvää kilpailuetua on vaikea saada. Kuten @von_Originations totesi, voi säästöjä olla lopulta vaikea realisoida isossa mittakaavassa.

Nordean nykyinen P/E on kyllä matala, jos tulos pitää, mutta vaikea sille on nähdä P/E 15x tilanteessa missä NII on puristuksissa, syklisempi varainhoito voi ottaa hudaa pörssin volatiliteetista ja maailmantalous hidastuu. Kieltämättä se voi kuulostaa irvokkaalta tilanteessa, missä toisia firmoja arvostetaan P/E 25, mutta toisaalta Nordea ei kasvakaan ja se on väärällä tavalla linkittynyt maailmantalouden epävarmoihin elementteihin (pankit lentää herkästi sijoittajilla laitaan makroriskien noustessa pintaan). Silti, jos talous lähtisi paranemaan, Nordea saisi käännettyä surkastuvan ylärivin kasvuasentoon ja samalla saisi lisää tehokkuutta koneeseen, ja vielä korkotilannekin selkiytyisi, niin tässähän on silloin halpaa tavaraa tarjolla. Kenelle riski ja odotus epävarmuuden keskellä maistuu on sijoittajan oma asia. Toisaalta metsäyhtiöt rämpivät myös sen 15 vuotta ennen kuin saivat kuorittua nahkansa, pankeilla on sama korpivaellus vielä “pimeässä” vaiheessa Euroopassa.

Casper haastateltavana näemmä ollut. 19.7:Ttä.

Positiivisempaan nuottia kans täältä, Blummalla juttu miten Nordea aikoo saada lisää AUMia Norjassa:

Tuo Nordean varainhoitopuoli 300 $ AUM:illa (assets under management) on suhteellisesti tuottoisin osa taloa, kun lisäkasvu vaatii toki henkilöstöä mutta ei juuri muuta (vrt meidän kotipörssin lukuisat pienet varainhoitajat).

Tämä näkyy havainnollisesti myös viime vuoden vuosiraportin havainnollistuksesta.

Mallisalkku katsauksessa hyvää pohdintaa Nordeasta ja siitä miksi sitä ei ole lisätty mallisalkkuun.

Luulisi sisäpiirin ostavan, jos uskovat tulevaisuuteen?

Jos ei oo sitten mitään sisäpiiritiedonalaisia asioita tapahtumassa ![]()

Toisaalta vanha viisaus sanoo, että pidä rahasi ja työpaikkasi erillään. ![]()

Sijoittajana/treidaajana itseäni kiinnostaisi kuulla paljon enemmän siitä, mitä Nordean strategia tarkoittaa 5 seuraavan vuoden aikana. Mihin suuntaan Nordea aikoo kehittyä ja miten IT-uudistukset sitä tukee.

Ei tahdo löytää mitään konkreettista, kaikki on sellaista yleispyöreää. Jos itse olisin Nordean toimitusjohtaja, laittaisin paljon paukkuja siihen, että järjestäisin sijoittajapäiviä ja muita markkinointitapahtumia, jossa kerrottaisiin tulevista uusista tuotteista ja palveluista.

Osingot ja niiden suuruushan tulee sitten tuloksien pohjalta ja jos mitään kunnon visiota ei ole, ei tuloskaan tule merkittävästi muuttumaan lähivuosien aikana. Tämä on oma näkemys.

Onko tietoa, milloin Nordean seuraava sijoittajapäivä tapahtuma on, en löytänyt nopeasti mitään sellaista?

Osaisikohan @Mirko_Sampo_IR mahdollisesti vastata tuohon @DayTraderXL n kysymykseen, Milloinkahan Nordea järjestää cmd;tä tai muuta vastaavaa, jossa raotettaisiin vähän ovea koko kansalle. Eikä vaan piiloskeltaisi pankkiholvin sisällä ![]() .

.

Valitettavasti minulla ei ole tietoa Nordean CMD-suunnitelmista. Riippunee myös siitä, miten uuden konsernijohtajan hakuprosessi etenee. Erilaisia rodaritapahtumiahan Nordealla on toki tasaisesti kalenterissa https://www.nordea.com/fi/investor-relations/tapahtumakalenteri/IR-roadshows-and-conferences/

Nyt on jo niin halpaa, että pystyy laskemaan keskihintaa nousevaankin kurssiin sitten joskus tammikuussa kun tuulipuvut alkaa kahisemaan säästötiliensä kanssa ![]()

Melkein kaikki laskee, paitsi Nordea. Ilmeisesti jonkinlainen liejupohja on löytynyt. Tukeva pohja on kai vähän vielä alempana.

Niin Saulin tekisi ehkä mieli reippaista mallisalkkuun kilo-kaks lisää Nordeaa, mutta sitten Vernerin hyvin kriittiset tekstit Nordeasta vähän kummastuttavat nyt ku kurssi on 5,65€/cipale.

Mika Heikkilä povasi että Cevian vielä tankkaa ku edullista.

No katsotaan, nyt kun ostaa niin 56sentin osingoilla 10% tuottoa !!!

Onko tää jossaki jo vähä vanhemmasta podista tms? vai joku uus juttu? ![]()

E: Löyty

"Enemmistö analyytikoista arvioi tällä hetkellä Nordean osinkoon isoa leikkausta. Mika Heikkilä on optimistisempi.

Nordea ei luultavasti voi maksaa EKP:n valvonnassa osakekohtaista tulosta enempää, mutta ratkaisuksi siihen saatetaan hakea omien osakkeiden takaisin ostot. Nordeaa hinnoitellaan selvästi alle tasesubstanssin.

Heikkilä pitää mahdollisena, että Nordea käyttää ensi vuonna osinkoonsa koko tuloksensa, mikä tarkoittaisi nykyarvioiden mukaan hieman yli 0,60 euroa osakkeelle. Tänä vuonna osinko oli 0,69 euroa.

Yhdistettynä omien osakkeiden takaisin ostoon voitonjakoura pysyisi nousussa.

Yhtiökokoukselta saatu valtuutus mahdollistaa Nordean hallituksen päättää enintään 225 000 000 yhtiön osakkeen hankkimisesta, mikä vastaa noin 5,56 prosenttia Nordean kaikista osakkeista. "

Omien osakkeiden ostokin on voitonjakomuoto kuten osingonmaksukin. Tarvitseekohan siihenkin EKP:n lupaa? Jos Sampo ei rajoittaisi niin Nordean olisi nyt fiksumpi osingonmaksun sijaan ostella omia osakkeitaan minkä kerkeää, olettaen tietysti että osakkeen arvostus tulee korjaantumaan nykytasoiltaan myöhemmin merkittävästi.

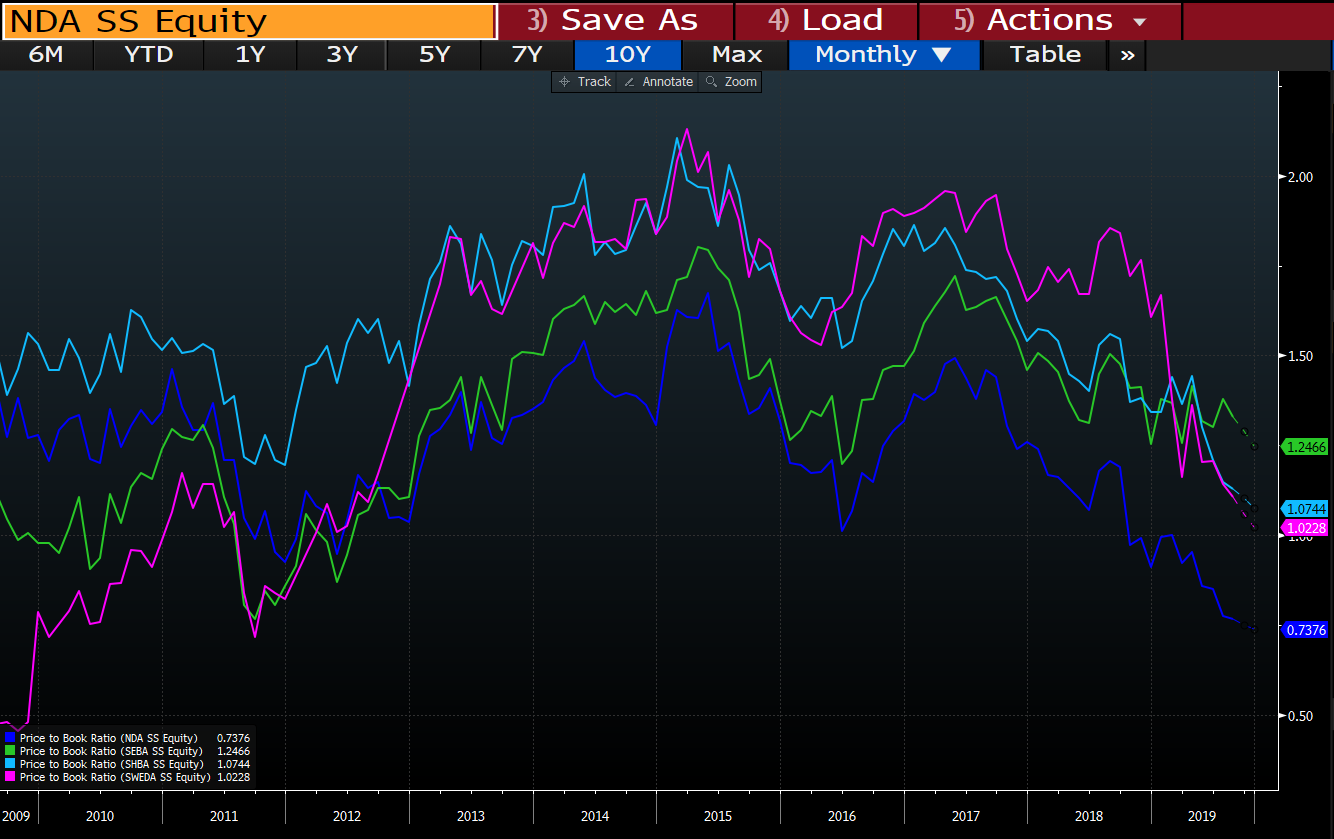

Tässä Pohjoismaiden isojen pankkien eli Nordean ja sen verrokkien P/B:n kehitys viimeiset 10v. Nordealla on viimeiset ~7 vuotta ollut aina laatueroa muuhun sakkiin, mutta nyt erotus on kyllä melkoinen muiden treidatessa vielä yli buukin ja Nordea ~0,7x. Kertoimien lasku koskee kuitenkin koko sektoria. ![]()