Joo, näköjään tärppäsi. Iltahuutokaupassa oli vielä vaihtanut omistajaa melkein puoli miljoonaa lappua kymmenesosasentin halvemmalla ![]() Kuten varmaan moni muukin, minäkin haluan omistaa valmiiksi position, jos(kun

Kuten varmaan moni muukin, minäkin haluan omistaa valmiiksi position, jos(kun ![]() ilmaantuu hyviä uutisia vaihteeksi. Näillä hinnoilla odottelen rauhallisin mielin.

ilmaantuu hyviä uutisia vaihteeksi. Näillä hinnoilla odottelen rauhallisin mielin.

3 tykkäystä

Only for your eyes ![]()

Q3’19 ennuste laskenut, nyt päälle 16 senttiä:

Tässä 2019e, 2020e ja 2021e ennusteet ja miten ne ovat kehittyneet viime vuosina. Kuten näkyy, markkinan odotukset ovat romahtaneet, kuten myös osakekurssikin. Sininen viiva on 2019 vuoden EPS.

Mitä ehkä itse tästä hakisin, olisi ennusteiden laskun pohjaaminen, ja kääntyminen nousuun. Nyt on lievää tasaantumista, mutta sitä on ollut aiemminkin esim. 2018 lopussa. Käsittääkseni tällaisissa isoissa yhtiöissä joiden markkinahinnoittelu on tehokasta, olisi “bullish” jos kurssi kääntyisi nousuun ja ennusteet pian siinä perässä (olettaen, että a) osakemarkkinalla on paras tieto ja b) analyytikkojen konsensus laahaisi hieman perässä).

EPS ennusteet siis:

2019e: 0,64

2020e: 0,70

2021e: 0,75

Osinkoennusteet vastaavasti:

2019e: 0,55

2020e: 0,60

2021e: 0,62

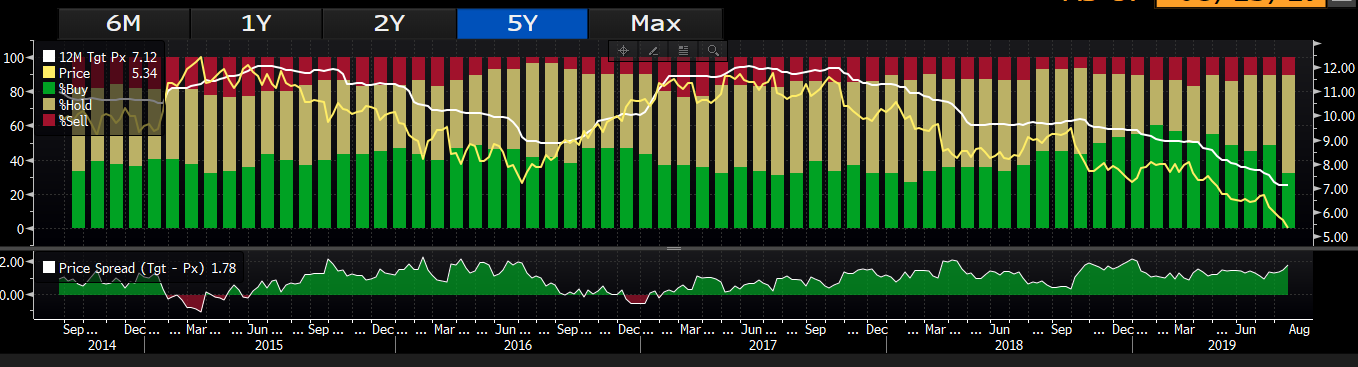

Tässä vielä suositusjakauman kehitys viimeisen viiden vuoden aikana:

Kuten näkyy melko bulleina ovat Nordeaa seuranneet analyytikot olleet. Kun tavoitehintojen keskiarvo on mennyt kaksi kertaa alle kurssin, on molemmat olleet hyviä myyntipaikkoja (2015 ja 2016 loppu). Nyt spreadi ei ole mahdottoman suuri vrt. esim. 2016 kesä, joskaan ei ihan pienikään.

Toivottavasti näistä oli iloa! ![]()

16 tykkäystä

Nordean helpoin peliliike omistaja-arvon luomiseksi tässä tilanteessa olisi omien osakkeiden takaisinosto sen sijaan, että varoja käytettäisiin laajentumiseen kuumenneillä markkinoilla. Price to Book -luku on tätä kirjoittaessa 0,69 ja pankkien taseiden likviditeetti on korkea. Omien osakkeiden takaisinosto olisi kuin rahan printtaamista - osakekohtainen nettovarallisuus kasvaisi rahojen käytöstä huolimatta. Laskevassa markkinassa pankki voisi yltää EPS-tavoitteeseensa, mutta osinkoa jouduttaisiin väliaikaisesti leikkaamaan.

Nordean murheenkryyni on Sampo suurimpana omistajana, joka estää omien osakkeiden takaisinoston. Sampo ei halua omistusosuutensa kasvavan yli 20 % eikä tietenkään halua myydä alihintaisia Nordeoitaan. Omien osakkeiden takaisinosto ei ole vaihtoehto ennen kuin Sampo on päättänyt mitä tekee.

7 tykkäystä

Kiitos Vepu ![]()

![]() Eli Nordean osake on laskenut samaan tahtiin kuin sen EPS ennusteetkin, ja markkinat hinnoittelee Nordean arvoksi sen P/e 8-9. Jotta kurssi lähtisi nousuun, tarvitaan todennäköisesti ylärivin kasvua / tehostamista.

Eli Nordean osake on laskenut samaan tahtiin kuin sen EPS ennusteetkin, ja markkinat hinnoittelee Nordean arvoksi sen P/e 8-9. Jotta kurssi lähtisi nousuun, tarvitaan todennäköisesti ylärivin kasvua / tehostamista.

Kutakuinkin, mutta arvostuskertoimia on napsittu kans pois. 2019e EPS laskenut eurosta tuonne 64 senttiin eli -36 % samalla kun osake laskenut peräti 50 %. Näinhän se monesti on että tulosodotusten lasku lyö vivulla kurssiin kun myös kertoimia rankaistaan (sama efektihän toimii myös toiseen suuntaan).

Mutta tässä täytyy muistaa myös laajempi konteksti eli a) Euroopan nollakorot ja negatiiviset korot b) heikentyvä taloustilanne ja c) Nordean omat sisäiset ongelmat, jotka ovat olleet odotettuja isompia.

Kutakuinkin noin: joku selkeä roadmap miten päästä takaisin ylärivin kasvuun kiinni, kulukuuri (ilman että se heikentää kasvupanostuksia) ja samalla tietysti koko pankkisektorin tilanteen helpottaminen Euroopassa olisi avaimia niin markkina todnäk. katsoisi tätä eri silmin suhteessa Pohjolan verrokkeihin. Näistä kuultaneen Q3:sen yhteydessä.

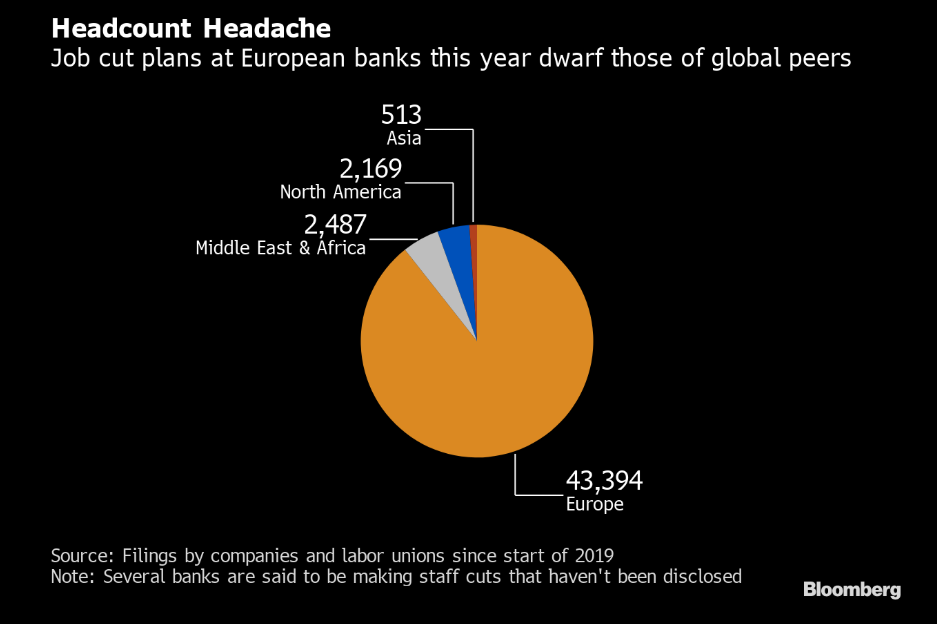

Lisäys: Nordea ei ole yksin putsaamassa henkilökuntaa ulos…

Globaalisti nyt 50 000 työpaikkaa, suurin osa Euroopassa, tarkastelun alla.

1 tykkäys

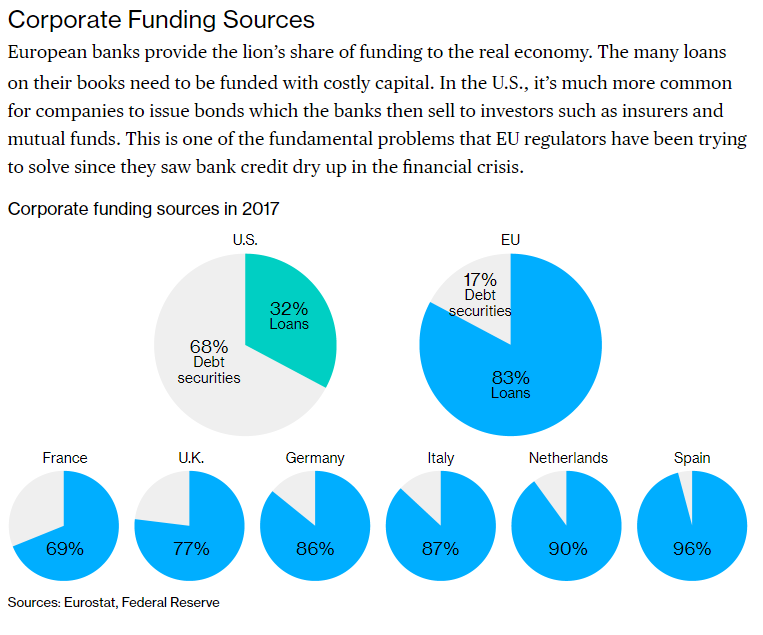

Tässä muuten hyvä artikkeli koko Euroopan pankkisektorista ja eroista USA:han. Tuo hyvää kontekstia ja taustatietoa miten meidän pääomamarkkinat eroaa toisistaan ja miksi pankkisektorin ongelmat täällä pitäisi ottaa vakavasti. Suosittelen lukemaan!

https://www.bloomberg.com/graphics/2019-european-capital-markets/?srnd=premium-europe

Lyhyesti: Yhdysvalloissa rahoitusmarkkinat nojaa paljon enemmän pörssiin/sijoittajiin, Euroopassa perinteisesti pankit ovat olleet rahoituksen lähde. Tässä mallissa on heikkoutensa.

Samalla meidän pankit ei pysty tienaamaan niin leveitä palkkioita järjestelyistä, kuin jenkeissä.

2 tykkäystä

Mun mielestä tässä Nordea flopissa on hupaisaa se, että Nordean/Sammon viesteissä ovat kehuneet pankkia ja/tai sen käännettä avoimesti julkisuudessa. No kait me maan matoset uskomme isona ryhmänä, joukossa tyhmyys tiivistyy.

No sitten kuitenkan markkina eikä Verneri ole uskonut kuulemansa, ja kurssi onkin down.

Inderes on kuitenkin osasyyllinen yksityissijoittajien ahdinkoon, kun olette levittäneet lievää disinformatiota tai antaneet sille Inderes-TV:ssä ohjelma-aikaa.

Nordea ei kääny hitaasti, vaan sukeltaa hitasti kuin öljytankkeri.

Eiköhän pohja ole lähellä kuitenkin, saadaan sukeltajat kiinnittämään vaijerit kylkiin.

Me osakeenomistajat ollaan onneksi pelastusveneessä.

3 tykkäystä

Taitaa olla oston paikka.

5 tykkäystä

Olli Rehnin pitäisi olla paljon enemmän äänessä. Voisi vaan ensi kerralla varoittaa etukäteen vaikka Inden foorumilla, niin saisi vähän kontrattua Nordeaa.

Pitäisköhän sitä varoittaa, ettei nyt vaan taas ala puhuun korkojen nousun uhasta. ![]()

5 tykkäystä

Tämän uutisen kommentteja lukiessa herää kyllä vähän kysymyksiä enemmän kuin se vastaa ihmisten reaktiosta tähän, jotkut muunmuassa selkeästi pitävät pankkitalletusta edelleen sijoituksena.

Olin hitusen positiivisempi ennen tätä, nyt kuumottaa hieman enemmän talletuspako. Tosin sen toteutumisesta en siltikään olisi niin varma,

Hesarin valokuvaajalla on kyllä ollut ainakin mielikuvitusta tän kanssa, muutenkin oli mielenkiintoista kuulla esim. op:n näkemystä tähän.

Jos porukat eivät ole huomanneet, että talletuksista ei makseta mitään ja (‘tylsistäkin’) osakkeista saa hyvän tuoton osinkojen kautta, niin ehkä eivät myöskään huomaa sitä, että talletukset alkavat maksaa. Ne, jotka sitten kuitenkin - ehkä vahingossa - huomaavat, siirtävät rahansa sukkaan.

Minusta tämä on mitä suurinta välinpitämättömyyttä omaa taloutta kohtaan. Anteeksiantamatonta typeryyttä.

Vaikka on täällä foorumillakin niitä, jotka bousivat isolla käteiskassallaan. Nekin ovat tileillä, tuskin sukassa ![]()

![]()

7 tykkäystä

Ihan älyvapaa kuvitus tosiaan, ei Suomi ole mikään kehitysmaa jossa vaihtoehto neg korkotilille on hillota käsbät sukkiin tai kenkälaatikoihin.

Eiköhän täälläkin suuri osa tilimasseista kanavoidu markkinoille

Tästä olen kyllä eri mieltä. Ihmiset pitää käteistä hyvin paljon tileillä koska eivät luota pankkien sijoitustuotteisiin. Osin syystä ja suurimmaksi osaksi siksi ettei oma ymmärrys ja osaaminen riitä. Tätä ei millään negatiivisilla koroilla muuteta.

5 tykkäystä

No en tiedä, musta se nyt oli vaan lähinnä hauska tapa visualisoida tilanne ![]() En usko että toimittajakaan on oikeasti laittamassa viiskymppisiä pesualtaan alle ja teippaamassa rahaa laatikoihin

En usko että toimittajakaan on oikeasti laittamassa viiskymppisiä pesualtaan alle ja teippaamassa rahaa laatikoihin

Innostaisiko tämä ihmisiä ottamaan selvää?

Komppaan kabua. Ei itsellänikään vielä muutama vuosi sitten ollut kertakaikkiaan aikaa seurata markkinoita ja osakkeita. Pankkien rahastoilla hävisin jo sitä ennen ihan mukavasti pidemmän ajan kuluessa.

Kun käteistä on jonkin verran vuosien varrella kertynyt eihän niitä samantien viitsi pörsseihin läväyttää. Maltti on valttia ja Cash is king. ![]()

Jokainen rahoja tileillään makauttava tietää, että olisi järkevää sijoittaa rahastoihin tai osakkeisiin. Ja jos päätyy siihen järkevämpään, osinkojakin tuottavaan, vaihtoehtoon niin joka ikinen jalmari tietää taikasanan: HAJAUTUS.

Sitten hajautetaan hajauttamisen ilosta osakkeisiin ja hävitään muutama kymmenen prosenttia pääomasta, kun ei tunneta yrityksiä vaan hajautettiin ja ostettiin mitä muutkin osti (kuten pitää tehdä!) jne. Ja tottakai lopulta myydään pohjilta ettei menetetä loppujakin. ![]()

Sitten onkin taas mukava pitää rahoja tilillä ja kiittää alhaista inflaatiota eikä (toistaiseksi) rahoja vie pankki eikä verottaja. ![]()

3 tykkäystä

Komppaan Kabua ja OldFekiä. Ihmisillä on lisäksi erilaisia elämäntilanteita, joihin sijoittaminen ei sovellu ja näin ollen tilisäästäminen on ainoa järkevä vaihtoehto. Esimerkkejä tällaisista tilanteista: oman asunnon käsirahan säästäminen, vuoden sapattivapaa töistä ja maailmanympärysmatka, jatkokouluttautuminen (=hetkeksi pois työelämästä) jne. On aika puusilmäistä olettaa, että jokaisen elämäntilanne tulisi olla pelkkää töissä käymistä ja kuukausisäästämistä indeksirahastoon/osakkeisiin.

1 tykkäys

Niin siis tileillä. En usko kuitenkaan että negatiiviset korot saisivat merkittävän osan ihmisistä tunkemaan rahansa kalsareidensa sekaan ![]()

Luulen joka tapauksessa, että negatiiviset tilikorot (jotka jo nyt varmaan ovat realiteetti koska korkotuotto on 0% ja palvelumaksut juoksee anyway) aiheuttaisivat jonkinlaista liikettä pois käteisestä tileillä. En usko että se on kenkälaatikoihin stäkkäystä, vaan enemmänkin tietty prosenttiosuus tuosta 90 miljardista siirtyisi markkinoille.

2 tykkäystä

Nyt ei puhuta samasta asiasta

3 tykkäystä