83miljardii lepäämässä, siittä 0,1% = 83milj€ jos laskin nyt oikeen. Ei kummiskaa mikää älytön summa.

2 tykkäystä

Ajattelen tätä pankkien näkökulmasta. Tuskin itse nostaisin käyttövarojani pankista vaikka korko oli -1,0 %. Säästöjäni en kyllä tällä korolla enää makuuttaisi vaan etsisin toisen vaihtoehdon, esim. Bank Norwegian.

Pankin maksuvalmiuden ja otto-anto-lainaussuhteen näkökulmasta ei ole merkitystä siirtyykö raha talletuksista käteiseksi, osakkeisiin, kultaan tai kryptovaluuttoihin. Tässä tilanteessa pankit joutuisivat hakemaan rahaa entistä enemmän tukkurahamarkkinoilta. Saadakseen markkinoilta edullista (jopa miinuskorkoista) rahaa, pitää pankkien katettujen joukkolainojen vakuutena olla mm. asiakkaiden asuntovakuudellisia lainoja. Riittääkö esim. Suomessa hyvälaatuisia asuntovakuudellisia lainoja kaikkien pankkien rahoitustarpeiden kasvun kattamiseen? Sitä en osaa sanoa. Onko riski, että tässä rakennetaan uutta finanssikriisiä samalla reseptillä, joka aloitti edellisen Jenkeissä?

2 tykkäystä

Niin aika moni on ostanut tonnin pakastimen, survonut sinne torilta kalliita marjoja ja vieläpä ostaa siihen sähköä joka päivä. Minkähän takia?, No siksi, että on helppo ottaa marjoja kun mieli tekee, eikä osta niitä kaupan pakastimesta puolta halvemmalla…

Samasta syystäihminen tallettaa rahansa pankkiin, ovatpa käytettävvissä tarpeen ilmetessä.

Ehdotan talletuskoroksi -0,25% ![]()

Tuollakin korolla kannattaa kansankapitalistien pitää rahat tilillä, eikä hävitä niitä pörssissä.lihavoitu teksti

3 tykkäystä

Eiköhän pankkiirien ulostulo tasoita tietä lähinnä suurtallettajien mahdollisiin miinuskorkoihin. Sellaista keskustelunavausta on ollut jo aiemminkin. Se meneekö raja puolessa miljoonassa vai miljoonassa ei taida valtaosaa tallettajia koskettaa.

S-pankki ei ole päivittäispankkini, mutta olen asiakas. Ei kuukausimaksuja, ilmainen VISA viiden tonnin luotolla (syy miksi alunperin tilin avasin) ja pankilla tuntuisi menevän melko hyvin siitä huolimatta. Kyllä kilpailu pitää huolen siitä, että tavallisen tallettajan tileille miinuskorkoa on turha odottaa.

2 tykkäystä

Kaupan pakastemarjat ei oo suomalaisia, omasta pakastimesta löytyvät ovat lähituotantoa. Siksi ![]()

3 tykkäystä

Täytyy varmaan ommella omaan nordea-tuulitakkiin danske-vuori. Alkaa olla niitä aikoja, kun liepeet voisi vaihtaa lepattamaan DBn kuoseihin.

Osinkoihmisillä suu kostuu vähitellen… 51% jakosuhteella H1 EPSillä ollaan tämän vuoden osalta kohta 8,7% tuotossa. Toimarikin taisi raapaista 100dkk:n kohdalla reilun siivun lappuja salkkuunsa. ![]()

3 tykkäystä

Ei voi väittää ettei olisi houkutteleva. Jos en olisi sortunut Nordeaan kiusaus voisi käydä liian suureksi.

Voi tosin olla, että tuulitakkisi uuden sisävuoren tulee takavarikoimaan rahanpesututkimuksissa avustava FBI. Sehän käy samalla reissulla, kun vievät muutaman miljardin ($!) Dansken kassasta. Ilman vuorta voi olla aika vilpoista ilmojen kylmetessä. ![]()

Perskele. Nyt kun Sampo jakoi noita nordeoita osinkona niin muutamalla satasella noitakin näköjään löytyy nyt

Pakko kait ostaa lisää, kun noin pieniä määriä ei oikein kannata myydäkään

2 tykkäystä

Osta ny kilo täyteen tai pari, edullista on.

Nordea alkaa periä talletuksista kohta maksua asiakkailta ja siitä se lähtee sekä tuotot nousuun että talous kiihtymään…

1 tykkäys

Siis eihän tuo negatiivinen talletuskorko periaatteessa juurikaan eroa siellä tilillä muuten makuuttamisesta kun ottaa huomioon inflaation, en usko että varsinkaan normikansalaista se kauheasti häiritsisi, mutta saisi ehkä vähän miettimään uudelleen. Inflaation tuoma kato varoille kun on niin näkymätön ja helppo ohittaa mielessään.

Asian käsittely laajenee

2 tykkäystä

Itse veikkaan että juuri normikansalaista negatiivinen talletuskorko häiritsisi enemmän, sillä sellainen ihminen ei välttämättä ota inflaatiota huomioon koska ei ole perehtynyt raha-asioihin kovin hyvin. Paremmin aiheen tuntevat tietysti huomaavat että periaatteessa vaikutus on sama kuin inflaatiolla.

Tämä tilanne olisi kyllä muutenkin aika erikoinen, koska negatiivisilla talletuskoroillahan asiakkaiden pitäisi maksaa pankille siitä, että pankki säilyttää asiakkaan rahoja ja tekee lisää rahaa itselleen antolainauksella. Siihen sitten vielä päälle palvelumaksut yms.

1 tykkäys

Alkaisiko Nordea olla taas ostohinnoissa.

Ehkä nyt osingonsaajat hiukan myyneet, en oikein muutoin ymmärrä syväkyykkyä taaas.

6 tykkäystä

Niin p/b alle 0,7 ja p/e 9, jos odottaa EPS:n olevan 0,61 tänä vuonna. Roskapankkiluokkaan näköjään aletaan luokitella ainakin tasearvon mukaan.

3 tykkäystä

Alkaa olemaan Nordeassa oikea nimekkäiden sijoittajien liuta:

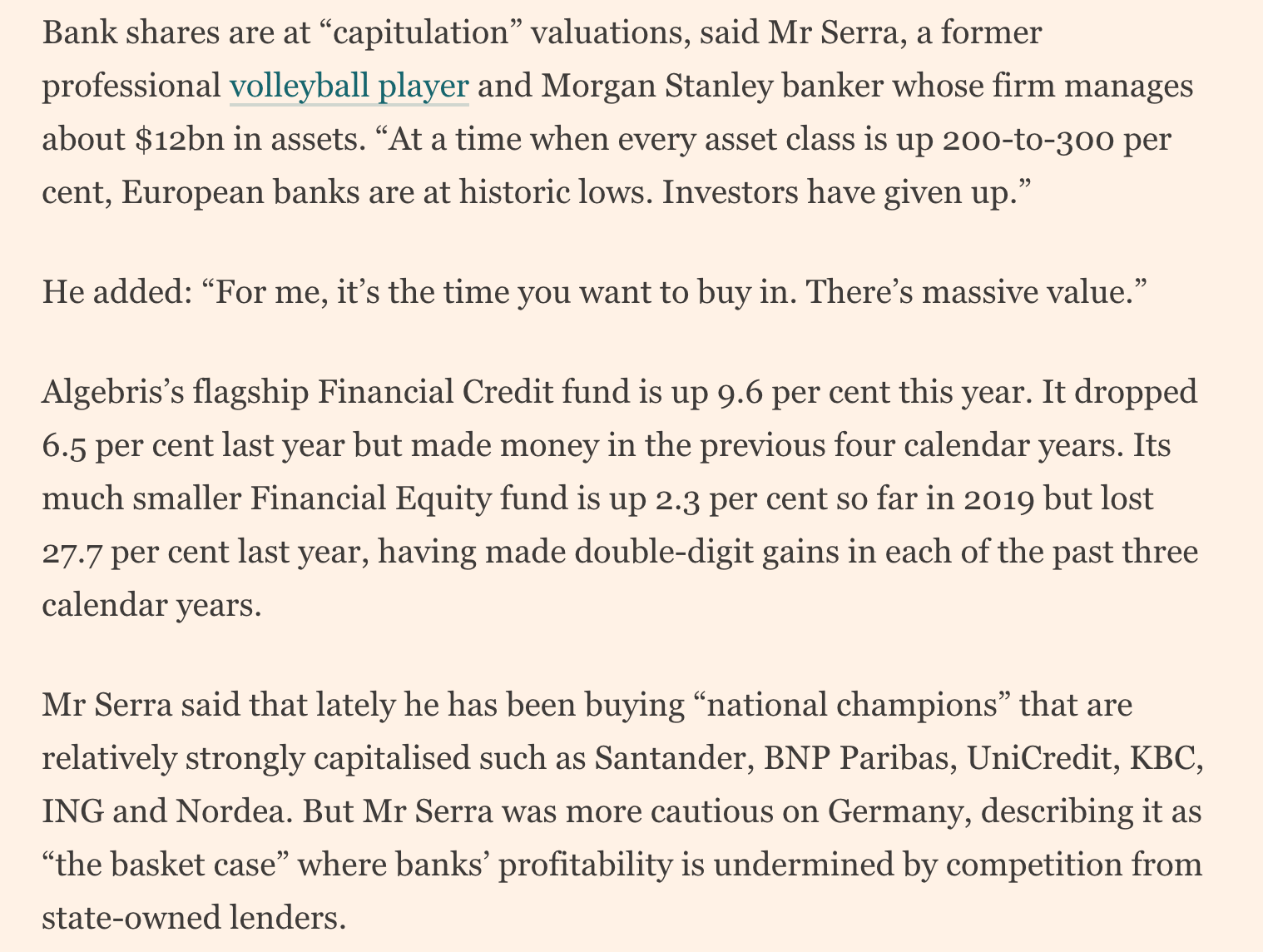

Toisaalta Acumenin kanssa (twiitti) samaa mieltä että nimellä (paitsi ehkä Buffettin) ei osakkeita nostella:

Serra on myös erikoistunut finanssisektoriin, mainittakoon myös.

Lisäys: jokunen ammattisijoittajan pitchi nähneenä mietin aina mistä he repii näitä “national champions” ja vastaavia raflaavia termejä ![]() Tietysti heidän duuni on myös myydä rahastoaan uusille sijoittajille, siksi näiden kanssa kannattaa olla terveen kriittinen.

Tietysti heidän duuni on myös myydä rahastoaan uusille sijoittajille, siksi näiden kanssa kannattaa olla terveen kriittinen.

2 tykkäystä

Pankkisektorin tunnelmat ovat melkein samankaltaisia kuten v. 2008-2009. Kysymys taitaa olla, onnistuuko Nordean ROE nousu jatkossa? Minun toinen kysymys olisi tästä kuuluisasta “derisking” strategiasta, joka Nordea on käsittääkseni yrittänyt viedä eteenpäin pari kolme vuotta. Oliko se silti oikea valinta? Aika näyttää…

1 tykkäys

Laitoin piikin 5,39 niin on iltalenkillä jännitettävää ![]() Tämä on naurettavan halpa, mutta niin varmaan ovat Deutsche Bankin omistajatkin ajatelleet useaan otteeseen ostaessaan lisää laskeviin kursseihin.

Tämä on naurettavan halpa, mutta niin varmaan ovat Deutsche Bankin omistajatkin ajatelleet useaan otteeseen ostaessaan lisää laskeviin kursseihin.

3 tykkäystä

Ei tarttenut kaun jännittää. ![]()

3 tykkäystä

Mitä nyt saksasta väläyttelevät ja huutelevat jo taantumaa, niin aikanaan kun se iskee maailmanlaajuisesti niin eiköhän se “derisking” ole ollut ihan hyvä valinta ![]()

Nyt nää euroopan pankit on tupakantumppeja ja sylkykuppeja jotka nähdään epäseksikkäinä osakkeina. Kuten Saulikin sanoi, ei Nordea mikään kriisiyhtiö ole. Todella paljon pahaa ja pitkiä miinus merkkisiä korkoja hinnoitellaan, nyt vaaditaan sitä pitkäjänteisyyttä tässäkin casessa.

Olen itse yllättynyt, kuinka paljon nyt on mediassa uutisoitu näistä negatiivisista talletuskoroista. Onko kukaan nähnyt vielä, että joku olisi edes valittanut asiasta/uutisoinut negatiiviseen sävyyn (Negatiiviset talletukorot)? Minun silmääni ei ainakaan ole pistänyt. Tämä asia saattaa tapahtua nopeammin kuin uskommekaan. ( Vaikka pankkiirit nyt mukamas sanovatkin toista )

Voisiko suomessa toimivat pankit yhdessä sopia, muuttavansa talletuskorot äkillisesti esim -0,1%?

E: @Verneri_Pulkkinen miltä Nordean tämän hetkiset EPS/Osinko ennusteet näyttävät? "only for our ![]() "

" ![]()

2 tykkäystä