In Denmark’s $495 billion mortgage-backed covered bond market, another milestone was reached on Wednesday as Nordea Bank Abp said it will start offering 20-year fixed-rate loans that charge no interest.

Pitääkö kohta kilpailuttaa nykyinen laina uusiksi. Ei kai vielä

Itsellä jäi vähän ristiriitaiset kuvat Nordea-kommenteista. Stadigh penäsi omistajan suulla Nordean liiketoimintasuunnitelman perään, jolla tulevaisuuden osingonjako ja rahantekomalli linjataan. Itse en alunperin tulkinnut “review our financial targets” -kohtaa Nordean osarissa ihan näin tiukkana liiketoimintasuunnitelman päivittämisenä, vaan enemmän nollakorkoympäristön ja vakavaraisuusvaatimusten tarkentumisen ohella tehtävästä laskutoimituksesta, ikään kuin uudelleenkalibroidaan targetit. Vähän jäi kuva, ettei Sampo täysin ymmärrä, ymmärtääkö Nordea itse, miten se meinaa jatkossa pärjätä. Liiketoimintasuunnitelman päivittäminen uuden toimarin toistaiseksi puuttuessa on muutenkin omasta mielestä vähän erikoista.

En koe että jos liiketoimintasuunnitelma tehdään ennen uutta toimaria on huono asia, kunhan uusi toimari toteuttaa sitä oikein. Uskon kyllä, että tietoa ja taitoa riittää Nordean nykyisessä hallituksessakin siihen, että pystytään kääntämään laiva paremmille vesille. Toimari sitten implementoi uutta suunnitelmaa ja strategiaa ja tekee sitä käytännön työtä hallituksen ohjauksessa

Onko @Sauli_Vilen mitään villiä spekulaatiota, kuka voisi olla mahdollinen Tj nordeaan? Oma veikkaus on se ruotsalainen Michael Wolf tai Frank Vang-Jensen , Koska Nallella, kukilla (vaikkakin poistuu katsojaksi) ja Tb on oma sävel kommunikoida ruotsiksikkin. Tuntuisi vähän oudolle, jos uusi tj tuliskin jostain olutpanimosta. Toisaalta, löytyykö Sammon sisältä joku? ( If/Mandatum jne… )

‘Valinnanvaraa’ tuskin nyt on kauheasti, joten Tj haun ei pitäisi oikeasti kestää kovin kauaa, enemmänkin " järjestely kysymys ". heitän @Masse n mutu tuntumalla, että uusi Tj julkistetaan samaan aikaan syksyllä, kun kertovat siitä EKP:n vakavaraisuus vaatimuksesta & uusista tavoitteista.

Lasketaanko, että Nordea nousi tänään, kun se hävisi niin paljon indeksille. Miten te tällaisiä katotte, minä yleensä vertaan suoritusta indeksiin, kun vahtaan osakkeita.

Blumman Kati, joka oli myös eilen lehdistötilaisuudessa, saanut artikkelin ulos Nordeasta. Sinänsä samoja juttuja, mitä täällä on toisteltu/haastattelussa tullut ilmi.

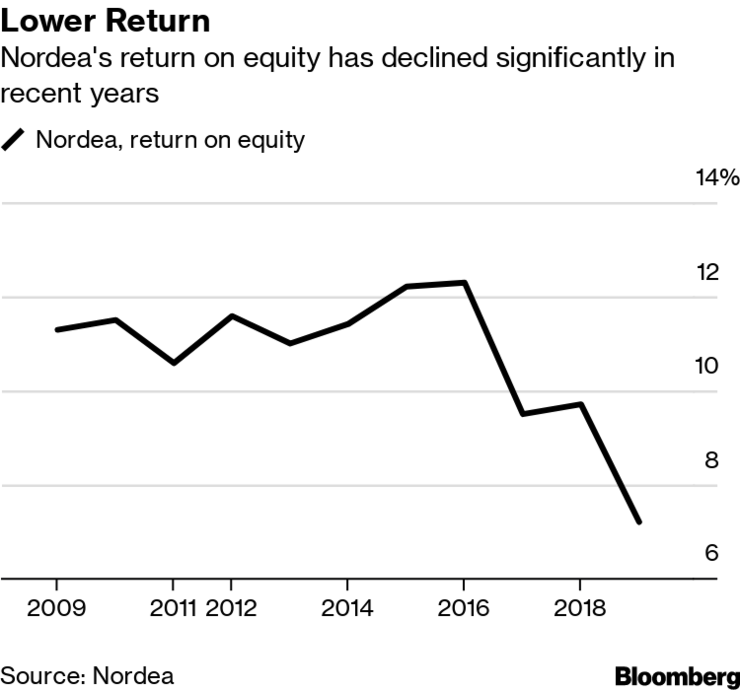

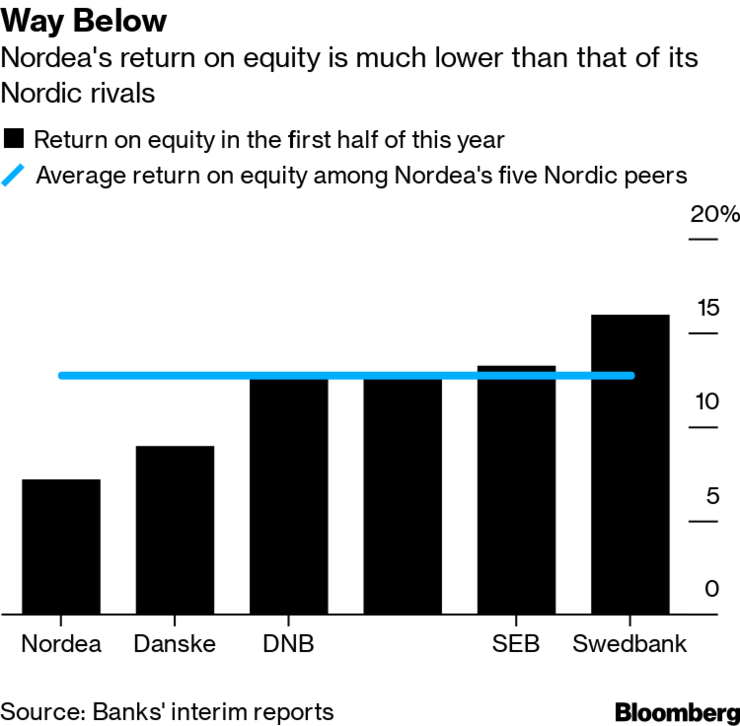

Nordea jää reippaasti verrokkejaan jälkeen kannattavuudessa mitä ROE:hen tulee:

Juu hyvät diat, ei Nordeassa tuon isompaa vikaa ole .

Teidän Sauli meinasi heitti skenan, että kolme vuotta jos ottaa Nordean saada ROE 11-12% tasolle, niin Sampo hoitaa kyllä taseestaan vähintään nykytason osingon.

Varmaankin noin, mutta ei muuten mene kolmea vuotta kun Nordean ROE on tervehtynyt.

Varsinkin Suomessa Nordealla on vapaat kädet tehdä ihan mitä vaan, siis henkilöstön yms suhteen.

YT:t siellä pilkottaa ja henkilökunnan määrä laskee ja keski-ikä siinä samalla…

Siirretään lisää toimintoja Viroon ja Puolaan jne. Ja tietysti asiakaslähtöinen palveluasenne kuntoon, pankissa on ollut hiukan ylimielinen yrityskulttuuri. On oltu vähän suurta ja kaunista.

Nordean ROE on kehno, mutta aika vähän löytyy selityksiä - muuta kuin suuret kulut. Suuret kulut tosiaan vaikuttaa moneenkin asiaan, mutta olisiko kenelläkään mitään tarkempaa tarjolla?

Kyllä vaan. Epätieteelliseen, mutta huipputekniseen analyysiin perehtyneenä kehitinkin ns. CarlGustaf-teorian, mikä kaikessa neroudessaan menee näin →

Mitä lähempänä Ruotsia, sitä parempi ROE.

Etenkin Suomi on ROE-ankeuttaja, mutta ei Tanskakaan voi ROElla kehuskella. Ja Suomessakin ollaan sentään Saksaa edellä.

Deutche Bank -19%

Commerzbank 3,4%

Osuuspankki 7%

Nordea 7%

Ålandsbanken 10%

Danske 10%

DNB 12%

SWED, SEB, SHB (Heja Sverige) >12%

Eli mielestäni paras tapa hoitaa Nordean “ongelmat” on muuttaa takaisin Ruotsiin.

Hain pari vuotta sitten Nordeasta yrityslainaa asuntosijoituksiin. Nihkeän neuvottelun jälkeen sain vastaukseksi, että Nordea on kiinnostunut olemaan mukana, korkotarjous 4%. Siis omaraha 35-40% ja bullettina neljä pinnaa… käytännössä riskitön sijoitus. OP:ssa aulakäsipäivää ja 1,2%.

En tiedä, mistä Nordean PK-yrityslainasalkku mahtaa tätänykyä koostua, mutta jokin tuossa meni ainakin pari vuotta sitten isosti pärseelleen. En tiedä onko asenne/näkemys markkinasta tullut yhtään lähemmäs realiteetteja.

Kyllähän kokeilevat kepillä maksaisko joku hullu 4%.

Mua häiritsi Nordeassa yhdessä lainaneuvottelussa heidän rahoituspäällikön keskittyminen omaan ulkonäköönsä. Oli nätti nuori nainen, meikki ja kuteet kuin olisi yökerhoon menossa, korkkareissa 10 kannat ja peppua piti pyörittää & tukkaa heitellä.

Ei bisnes-käyttäytymiseen kuulu itsensä tyrkyttäminen ja esittely. Esimiehenä huomauttaisin asiasta.

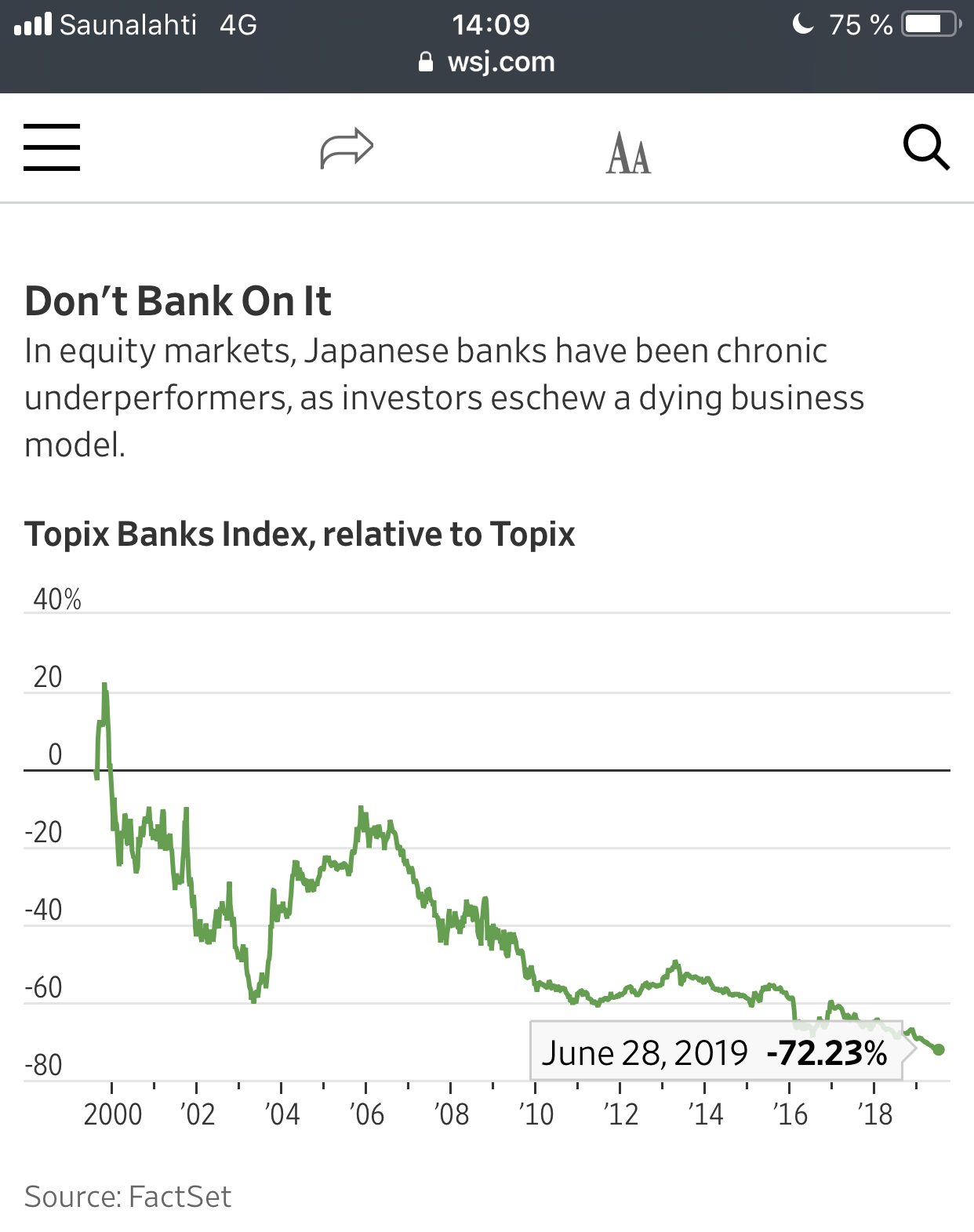

Kannattaa ehdottomasti lukea mitä vuosikymmenien matalat korot ovat tehneet Japanin pankkisektorille.

2016 alkaneet negatiiviset korot ovat olleet suoranaista myrkkyä:

"Since March 2016, shortly after the country’s negative interest rate policy was introduced, net income at major banks has declined by a fifth. At regional banks, the decline has been steeper: Net income is a third below its level three years ago.

Practically all of Japan’s regional banks have seen their share prices fall in the past 12 months. More than half have had declines exceeding 30%. They have underperformed the broader Japanese market for decades."

Sektori on ottanut -70 % duffea suhteessa indeksiin.

Pohjoismaisilla pankeilla on kyllä se etu, että sektori on jo konsolidoitunut valmiiksi ja isot pankit kestävät osumaa paremmin. Osuma on silti aina osuma.

Jälkiviisaana kohta pohditaan oliko Nordealle suuri strateginen virhe jakaa voittoja osinkoina. IT-puolellahan yleensä kun firma kasvaa tarpeeksi isoksi ja kasvu alkaa hiipua, ei läskejä marginaaleja todellakaan jaeta osinkona (usein max 2% osinkotuotto) vaan voitoilla kartutetaan sotakassaa kasvun varmistamiseksi;

Strategiset yritysostot (ostetaan lupaavat startupit ja saadaan teknologiaa uusiin palveluihin tai ostetaan kilpailija ja sen asiakkaat itselle)

T&K

Investoinnit uusiin liiketoiminta-alueisiin

Nordea ei ole tainnut oikein tehdä mitään näistä, paitsi jos it-järjestelmän uusinta lasketaan T&K-puoleen (jota en itse tekisi)

Ollaan vaan trimmattu ja optimoitu mutta kasvuun ei olla oikeasti panostettu oikein kunnolla. Markkinointikin on Nordealla ihan surkeaa.

Niinpä, voi olla että tosiaan nyt Gardell, Kuki, Nalle ja muut oldskool arvosijoittajat iskivät kätensä syvälle arvoansaan. Verpun mainitsema Japanin malli voi hyvinkin pitää kutinsa länsimaiden (exc. USA?) pankkien suhteen :-/

No juu , tuossa pätkässä on niin IT-kuplan puhkeaminen kuin 2008 finanssikriisi.

Ei nyt 2010 luvulla ole ollut noin nihkeetä.

Sitten kun on puhuttu, ettei Nordean digihankkeet ole tuottanut tulosta, niin sitä saadaan vielä odotella.

Ei ole uudet alustat vielä ainakaan Suomessa käytössä, tiedä sitten muista maista…

Eli toivossa on hyvä elää, noin hankkeiden kulut ovat etupainotteisia ja jälkijunassa vasta tehokkuushyödyt. Ässät eivät vielä ole tässä pelissä pöydässä, odotellaan rauhassa.

Ja miinustalletuskorko tuntuu ihan luontevalta kun tarkemmin ajattelee, miksi pankki säilyttäisi jonkun varoja ilmaiseksi, kun saa lainattua rahaa kuitenkin miinuskorolla…

Olen miettinyt ihan samaa. Jonkinlaisen talletuspaon negatiiviset talletuskorot saisivat varmasti aikaan. Epäilemättä ihmiset siirtyisivät käyttämään käteistä, joka sotii myös digitalisaatio-kehitystä vastaan.

Rupeaisitko ihan todella säilyttämään käteistä kotonasi jos pankki esim ottaisi siitä 0,1% vuodessa? Minä en. Rahan säilyttämiseen kotona liittyy myös riskejä (häviäminen, tuhoutuminen etc.) ja lisäksi isomman määrän käteistä säilyttäminen on erittäin epäkäytännöllistä. Itse luulen, että tason pitää olla 0,5-1,0% ennen kuin alkaa tapahtua. Tässäkin skenaariona suunta tuskin on käteinen, vaan ennemmin rahan siirtyminen johonkin muualle (esim sijoitustuotteisiin). Pakko kyllä myöntää että outoja aikoja elämme, tässä kirjoitetaan kaikki talouden oppikirjat uusiksi.