Tätä voi miettiä myös niin päin, että jos kymmenen ammattilaista on tullut tuohon lopputulokseen, miksi oma arvioni olisi parempi? Pätee analyytikon lisäksi myös tavallisen sijoittajan ajatusmaailmaan: aina on hyvä haastaa itseään miksi oma näkemys olisi oikeampi, mikä markkinalla on. Viivoittemella näitä ei kuitenkaan tehdä ;D

3 tykkäystä

Laitoin sähköpostia serkulleni Tukholman et mien Nordea siellä nyt runnaa “katukuvassa” ja “eetterissä”.

On kuulemma isosti esillä, mainonnassa on paukkua ja joka yleisötapahtumassa läsnä tavalla tai toisella.

Osaketta olisi kaupan 5,63 kurssilla, oli analytiikat sitten puolesta tai vastaan (luin mutaman ed viestin…)

Nyt ratkaisee se montako lappua on Joulupukin tuloon mennessä repussa.

6 tykkäystä

Hehee. Mitä pidempään pörssiä olen seurannut, sitä enemmän alan olemaan sitä mieltä, että kurssikäyrään laitettu viivottimella piirretty viiva ohjaa systeemiä aika paljon. Robot tekee pääosan kaupasta ja monet niistä toimii teknisellä analyysillä. Tämä sitten ohjaa enemmän tai vähemmän analyytikkojen ajattelua.

Koska tässä puhutaan nyt Nordeasta niin kaikki analyytikot käytännössä nyt odottaa mitä Nordea linjaa osinkonsa kanssa. Oikeasti sen linjauksen merkitys Nordeaan sijoituksena hyvin vähäinen. Käytännössä siinä siirretään rahaa taskusta toiseen ja kysymys kuin pajatson jasso kramppi eli esin mulla oli 2 markkaa sitten 16 markkaa ja nyt mulla taas kaks markkaa. Väliajalla kummassa taskussa ne on ei ole väliä vaan lopputuloksella, mitä sijoitus tuottaa. Nyt kaikki yksimielisiä siitä, että Nordea tuottaa ja maksaa huikeaa osinkoa. Oikeasti kellään ei ole ballseja sanoa, että comoon, tää maksaa 30 pinnaa ulos seuraavaan kolmeen vuoteen ja kurssi on jotain ihan muuta kolmen vuoden päästä. Korotkin on varmaan silloin nousussa. Hei uskalla sanoa sitä siksi, että Nordean kurssikäyrään piirretty viivotin viiva osoittaa alas ja kurssi seuraa sitä. Samoin tekee tulos. Kun he välillä pääsee viitottimesta irti ja alkaa oikeasti pohtia miten Nordea tekee tulosta niin tulos on erilainen. Nyt sitten oikeasti sen vuoksi kaikki vaan odottelee, että viivottimen kulmakerroin kääntyy. Ei kannata vielä ostaa, koska voi vielä laskea.

Laitan tähän erään talon ennusteen vuoden vaihteesta:

Nordean luotonannon kasvu hidastuu etenkin Ruotsissa, eikä marginaalipaine osoita helpottumisen merkkejä, XXX toteaa aamukatsauksessaan. Tämä luo epävarmuutta osinkoon.

”Vertailukelpoiset tuotot säilynevät edellisvuotta vaisumpana ainakin vuoden alkupuoliskolla ja ennusteidemme mukaan pankin EPS jää vuonna 2019 alle 0,70 euron, mikä luo epävarmuutta edellytyksiin kasvattaa osinkoa”, XXXX toteaa.

Vaikka Nordean osinko säilyy korkeana, muilta osin kurssiajurit puuttuvat toistaiseksi täysin. XXXX:n päivitetty Nordealle antama tavoitehintamme perustuu vaatimukseen siitä, että osakkeen täytyy tarjota ensi viikolla irtoavan osingon (0,68 euroa/osake) jälkeen noin yhdeksän prosentin osinkotuottoa.

XXX säilyttää Nordean suosituksen LISÄÄ-tasolla, mutta laskee tavoitehinnan 8,50 euroon aiemmasta 9,0 eurosta."

Kertokaapa nyt sitten mikä on niin ratkaisevasti muuttunut, että tälle päivälle joku antaa suosituksen 5,61€. Osinko on edelleen yli tuon 9% nykytiedolla.

Minusta Nordean tuloksen kannalta ratkaiseva ero Gjensidige Bank hankinta ja Norjan koron nosto+++. Tuossa edellä sitten uutista tuossa raportissa mainitusta Ruotsin asuntomarkkinasta. Ei sielläkään ihan huonosti ilmeisesti mene.

6 tykkäystä

Jos korkomarginaalit pienenee lainavoluumin pitää kasvaa?

Jos on lainalle tarvetta kannattaa kysellä sitä Nordean Börjeä. On muuten särmä kaveri.

Samaa mieltä, särmä kaveri joka tuli SEB ltä ![]() . Oli vakuuttava esitys häneltä siinä sammon jutussa. Tommosii kavereita lisää Nordeaan, niin kyllä hyvä tulloo

. Oli vakuuttava esitys häneltä siinä sammon jutussa. Tommosii kavereita lisää Nordeaan, niin kyllä hyvä tulloo

1 tykkäys

Tulee mieleen ainakin muutama pointti miksi oma arvio olisi erilainen kuin analyytikoilla:

- Oman arvion intressi on oma taloudellinen hyvinvointi, analyytikolla intressi voi olla esimerkiksi kaupankäyntiin kannustaminen (pankit saa kaupankäyntipalkkioista tuottoa).

- Oma arvio perustuu DCF:ään, analyytikolla se voi perustua esimerkiksi osakkeen hintaan suhteessa verrokkeihin.

- Omat taustaoletukset ovat erilaiset kuin analyytikoilla (jatkuva kasvu vs. regressio kohti keskiarvoa, esimerkiksi).

- Analyytikko on työsuhteessa ja vastuussa työnantajalleen, yksityissijoittajana olen vastuussa vain itselleni.

- Analyytikon sijoitushorisontti on erilainen kuin itselläni.

- “Sopuli-efekti”, painostaa analyytikkoa jolla on radikaalisti poikkeava näkemys muuttamaan näkemystään kohti konsensusta.

- Analyytikko joutuu puristamaan monimutkaisia sijoituskeissejä yksinkertaisiksi suosituksiksi ja tavoitehinnoiksi.

- Ego. Analyytikko joutuu perustelemaan suositusmuutokset ja ristiriitaisuudet omalla naamallaan ja nimellään. Voin pitää väärät ja ristiriitaiset näkemykset itselläni.

10 tykkäystä

Mutu-tuntumalta sanoisin, että analyytikot kyllä mielellään pelaavat varman päälle. On parempi olla yhdessä pielessä kuin yksin pielessä ja muut oikeassa, siinä helposti on työpaikka uhattuna, jos uskalias valtavirrasta poikkeava näkemys osoittautuu vääräksi (ja toisaalta jos yksin oli oikeassa muiden ollessa väärässä siitä saa kyllä kehuja, mutta ei välttämättä penniäkään enempää palkkaa). Eli riski-tuotto -suhde on analyytikon omassa työssä semmoinen, että parempi pelata varman päälle.

2 tykkäystä

Ruotsin demarihallitus kaavailee pankkiveroa rahoittamaan kasvavaa puolustusbudjettia. Tarkoitus ilmeisesti kerätä yli puoli miljardia € vuodesta 2022 lähtien.

1 tykkäys

BofA Merrill Lynch CIS Michael Hartnett: Osta Eurooppalaisia pankkeja.

En osta, mutta toivottavasti muut ostavat. Paljon.

4 tykkäystä

Joo itsellä on myös jo osaketta sopiva määrä, mutta ei ihme jos suosittavat ku P/b 0,7 saa ostaa kovaa tulosta tekevää Nordeaa. ( niin tulos kun vaihtuu kovasta erinomaiseksi niin kurssi tuplaantuu ![]() )

)

2 tykkäystä

Tulee väkisin mieleen ravintola- vertaus sijoitusmaailmaan liittyen. Kaksi on tyhjillään, toiseen menee yksi asiakas. Seuraavat katsoo että toinen on tyhjillään- siihen ei mene kukaan vaan toinen rafla täyttyy. Kumpi on parempi rafla?

Markkinoiden tunnelmat ovat Norppaa kohden alhaiset. Silti tuohon eps&dps ennusteisiin ei kajota jostain syystä kirveelläkään. Eli ne ovat hyvin optimistisia omasta mielestäni edelleen. Sama syy.

Kim Lindström KL.ssä bloggaillen

Luvuista tai tosiasioista ei löydy kunnon selitystä romahdukselle. Rahanpesukeskustelussa Nordea pääsi helpolla. Kalliin it-järjestelmän parhaat päivät ovat edessä. Uusien kilpailijoiden ilmaantuminen on markkinajohtajalle pienempi päänvaiva kuin muille. Negatiivisten korkojen vaikea toimintaympäristö on sama kaikille pankeille. Esimerkiksi Aktian kurssikehitys on ollut vakaa.

Nordean tulos on epätyydyttävä ja kääntynyt laskuun kuluvana vuonna. Tulosta syntyy silti edelleen yli 0,60 euroa osaketta kohti. Voitolliselle yhtiölle on erikoista, että osakekohtaista omaa pääomaa on roimasti pörssikurssia enemmän.

Nordean kurssiromahdus johtunee pörssipsykologiasta. Kurssin laskiessa jyrkästi ostajat pakenevat ja myyjät saattavat panikoida. Osakkeen halpeneminen voi siten venyä ylipitkäksi. Vahvakaan aliarvostus ei pysäytä laskukierrettä.

5 tykkäystä

Nordean ROE on romahtanut puoleen siitä, mitä sen joskus odotettiin olevan, euron EPSin sijaan puhutaan siitä saadaanko 60 senttiä tänä vuonna kasaan. ![]() Osingonleikkaus käytännössä 100 % varma tässä vaiheessa… Ja luvuista ei löydy selitystä?

Osingonleikkaus käytännössä 100 % varma tässä vaiheessa… Ja luvuista ei löydy selitystä?

![]()

Loogista kun ROE jää alle 10 % ja sijoittajien tuottovaatimus on sama tai yli kohonneesta riskitasosta johtuen (eikä samalla ole näköpiirissä, että Nordea laittaisi pillit pussiin, purkaisi yli 500 miljardin taseensa ja palauttaisi OPOn omistajille).

6 tykkäystä

En ole kyllä ihan varma lähdetäänkö tässä fundamenteista vai enemmän sieltä tunnepuolelta. Mr. Markkinalla kun on sellainenkin. Kun joku osake on tullut roimasti alas ja tarpeeksi moni ottanut siinä takkiin, niin osakkeesta tulee underdog tai inhokki. Siinä menee aikansa ennenkuin asia unohtuu. Ja niin käy vasta, kun luvut paranevat. Eli markkina ei siinä tapauksessa ennakoikaan vaan vaatii todistusaineistoa. Jälkikäteen itketään sitä, miksei ole ostettu pohjalla.

Minusta ei ehkä pitäisi katsoa lukuja nyt, vaan sitä minne ollaan menossa. Jos sijoittaja on siis mukana pitkällä tähtäimellä. Toivoisin, että joku tekisi Inderesillä tämän ihan työn puolesta. Verneri, sinun kommenttisi otetaan Inden suosituksina, vaikka kommentoitkin ihan yksityishenkilönä. Eikö niin? Olet sen verran vahvasti Nordea-karhu, että tämän asian pitäisi olla crystal-clear.

4 tykkäystä

Ei ole Nordea meillä seurannassa, eli ei ole Inderesin virallinen näkemys Nordeasta. Meillä on kriittisiä kommentteja Nordeasta esittänyt aiemmin HV-Showsa esim. myös Sauli (Nordeasta tulossa myös uusintajakso!).

Mulle toimistollakin ivaillaan että olen “bank hater”. Se ei pidä paikkaansa, tykkään esim. jenkkien pankkisektorista mutta en ole vuosiin sieltä mitään omistanut, kun en enää kerkeä aktiivisesti sitä seuraamaan ![]()

Suomalaisten Nordea-keskustelu on usein vaan liian optimistista ja negatiivisia seikkoja poissulkeva. Olen halunnut tuoda ongelmakohtia esiin ja rikastuttaa keskustelua siltä osin, miltä pystyn. Nordea ei ole sijoituksena koskaan ollut no-brainer osinkotykki, vaan kompleksinen, monista tilkkutäkeistä rakennettu pankki ja varainhoitaja monella muuttujalla ja keskellä vaikeaa muutosprosessia. Tämä on todella tärkeää sijoittajan ymmärtää.

Nykykurssilla Nordeassa on jo niin paljon pahaa/huonoutta sisällä, että ihmettelen jos laskisi paljoa lisää (tämä hyvin mututuntumalta). Hyvä puoli tässä on, että Nordea ei ole kriisiyhtiö. Magnusson vaikuttaa pätevältä, ja leikattavaa talossa varmasti riittää (kunhan asiakasfokus saadaan pidettyä samalla päällä…) Riskit on silti hyvä tiedostaa, Nordea ei elä tyhjiössä. Toisaalta tämä ei lohduta kauheasti siihen aiemmin sijoittaneita.

4 tykkäystä

Minusta Taalerin Ollin kirjoitus aiheesta kuvasi aika hyvin tilannetta. Kannattaa lukea.

Ei tule ymmärrystä täältä. Ei auta vaikka Saulikin olisi kommentoinut. Minusta kannattaa pitää aika tarkasti kommentoinneissa eroa siinä, mitä yhtiöitä te seuraatte ja mitä ette. On aivan eri asia tehdä iso ja tarkka analyysi jostain firmasta ja sitten taas seurata sitä vaikkakin kokeneen sijoittajan tai analyytikon silmin ulkopuolelta. Jos näillä ei ole eroa, niin on ihme. Siinä kyseenalaistatte oman duuninne.

Vähemmän tätä bank hater -juttua ja enemmän objektiivisuutta, please. Olette analyysitalo.

Meillä asian harrastajilla taas asia on vähän eri, tietoa ja tunnetta voi olla sekaisin kuinka paljon vain.

3 tykkäystä

Itseasiassa, positiiviselta puolelta (piti laittaa nämä jo muutama päivä sitten):

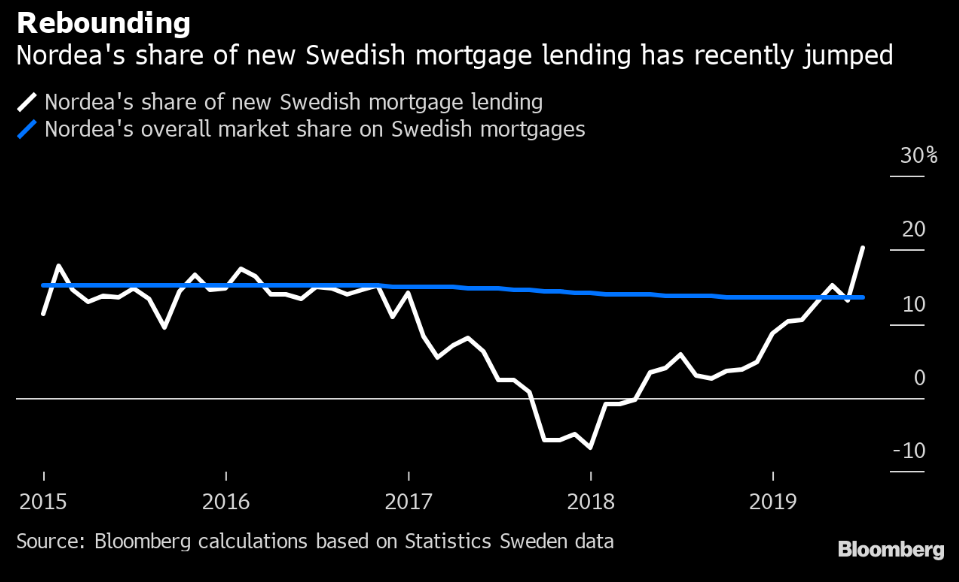

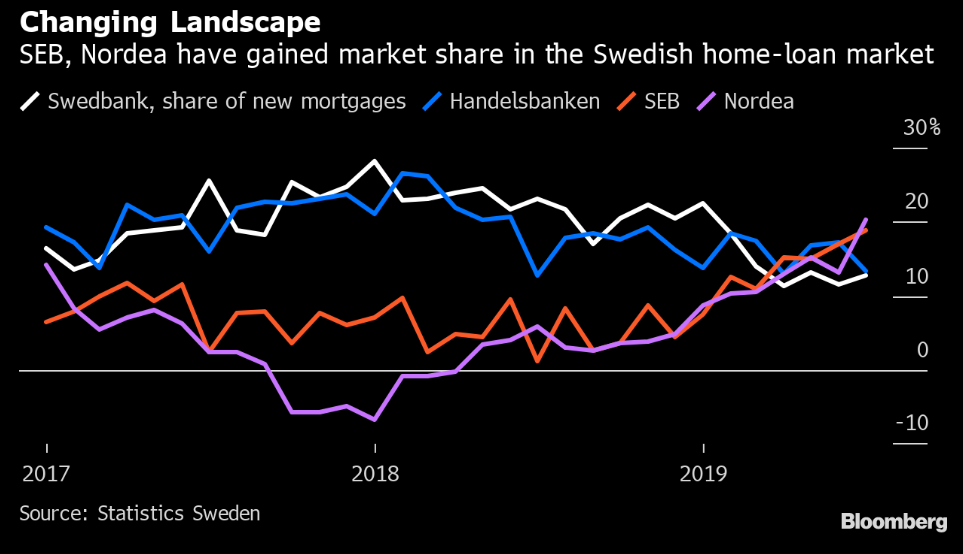

Täälläkin linkattu uutisointi Nordean Ruotsin asuntolainojen markkinaosuuden kehityksestä. Blummalta löysin pari graafia aiheeseen liittyen pidemmältä aikaväliltä:

Nordea on kuronut osuuksia takaisin. Tällaisia hyviä uutisia tarvitaan lisää, niin talo saa takaisin momentumia alleen. Makrohuolia (talouskasvun hidastuminen + negatiiviset korot) se ei poista, mutta markkinalle iso murhe on ollut talon sisäisen suorittamisenkin (kulut + osuuksien menettäminen kilpailijoille) taso. Sen fiksaaminen olisi jo paljon.

6 tykkäystä

Vähän tähän vielä historian havinaa…

Vuonna 2009 Nordea oli aika jumissa. En muista tarkkaan enää miksi, olisiko 2008 Kaukoidästä lähteneet kiinteistökuplan puhkeamisen tsunami ollut syynä, eikun tietysti Jenkkien pankkikriisi (edit), mutta alensivat silloin rajusti osinkoa ja tekivät osakeannin. Kurssi oli silloin noin 4€ ja osakeannissa sai merkitä 20 osakkeella 11 uutta hintaan 1,81€. Tiedän, että oli silloin omistajia, jotka miettivät kannattaako antiin ryhtyä. No, itse pidin sitä aika pomminvarmana. Nordean olisi pitänyt mennä nurin, jotta ei anti olisi merkitsijälle kannattanut. Omien Nordeoiden keskihinta on jotain 3€ luokkaa. Eli ei osinko ole ollut ainoa ilo, mutta iso ilo toki.

Tänä aikana olen saanut päälle 5€ per osake (brutto). Osingot ovat kohonneet pikkuhiljaa, mutta koko ajan.

Saattaa olla vähän saman tyyppinen tilanne. Kaikki ei ole juuri nyt hyvin, mutta suunta on kohti…mitä, sen näyttää sitten tulevaisuus ![]()

13 tykkäystä

Juu noita 1,81 osakkeita sai muistaakseni vielä ostaa ylimääräisiä, vai miten se meni?

Itse en saanut kuitenkaan niin paljoa kuin yritin.

Kyllä tämä 5,55 nykyrahassa on edullinen Nordeasta.

Vernerin Blumman käppyrät osoittaa että Ruotsissa on laitettu törinää pyttyyn.

Ehkä siellä henkilökunta veltostuu ku pääkonttoria vietiin Suomeen pienen viisastelun kera.

Kuten olen sanonut jo aikaisemmin, tämä uusi hpj Magnusson ei ole mikään rehvastelija ja ruotsalaisena saa siellä joukot taakseen.

Nyt vielä kunnon kulukuuri kuten Stadigh suositteli niin alkaa luvut parantua.

Korkokatetta on vaikea saada jatkossakin, mutta rohkeasti vaan laina ulos kun pikavippaajat joutuvat hiukan hellittää…

5 tykkäystä

Mielestäni on todella vaikea ennustaa, minkälaista tulosta Nordea tekee vuoden, 3 tai 10 päästä. Mutta se on aika selvää, että harvoinpa mitään osaketta saa edullisesti, ellei tulevaisuuden näkymien päällä ole tummia pilviä ja turbulenssiä. Varsinkaan isoja yhtiöitä.

Siinä mielessä jos on liian pessimisti, niin voi ostaa vain erinomaisilla näkymillä varustettuja yhtiöitä, mutta kovaan hintaan. Ja kyllä nekin joskus pettävät tai ennustettu huippukasvu hyytyy (“laatuyhtiöt” Lehto, Verkkokauppa…)

Jos taas on liian optimisti ja poimii putoavia puukkoja solkenaan, niin salkku täyttyy ennen pitää pääosin surkeista firmoista.

Tapoja on monia. Jos on yhtään kallellaan arvosijoittamiseen, niin tasapaino on jossain näiden välissä. Muistan niin hyvin, kun Fortumia sai 11 eurolla ja foorumeilla kaikui “osinkoansa”. Tämä keissi muistuttaa siitä, vaikka yhtiöiden ala ja tilanteet ovatkin tietysti eri. Yleensä isot ja vakiintuneet, selkeästi kuitenkin plussaa tekevät yhtiöt, vain löytää keinoja vähän hankalampinakin aikoina mennä eteenpäin ja kehittää liiketoimintaa. Toinen esimerkki, joka tulee mieleen, on metsäteollisuus, joka oli jossain vaiheessa auringonlaskun ala, ja mitenkäs nyt onkaan. Tilanteet muuttuvat, eri juttu sitten kuka niitä osaa ennustaa.

21 tykkäystä