Kiitos Masse!

5 tykkäystä

Hyvä BEN! Setä melkein arvasi, että luokan priimukset ovat käyneet lukemassa vipuläksyt jo ennen kuin kurssi on sinne asti edes ehtinyt.

Masse-setä, FA, tykkää kun instikat kyykytetään ![]()

![]()

6 tykkäystä

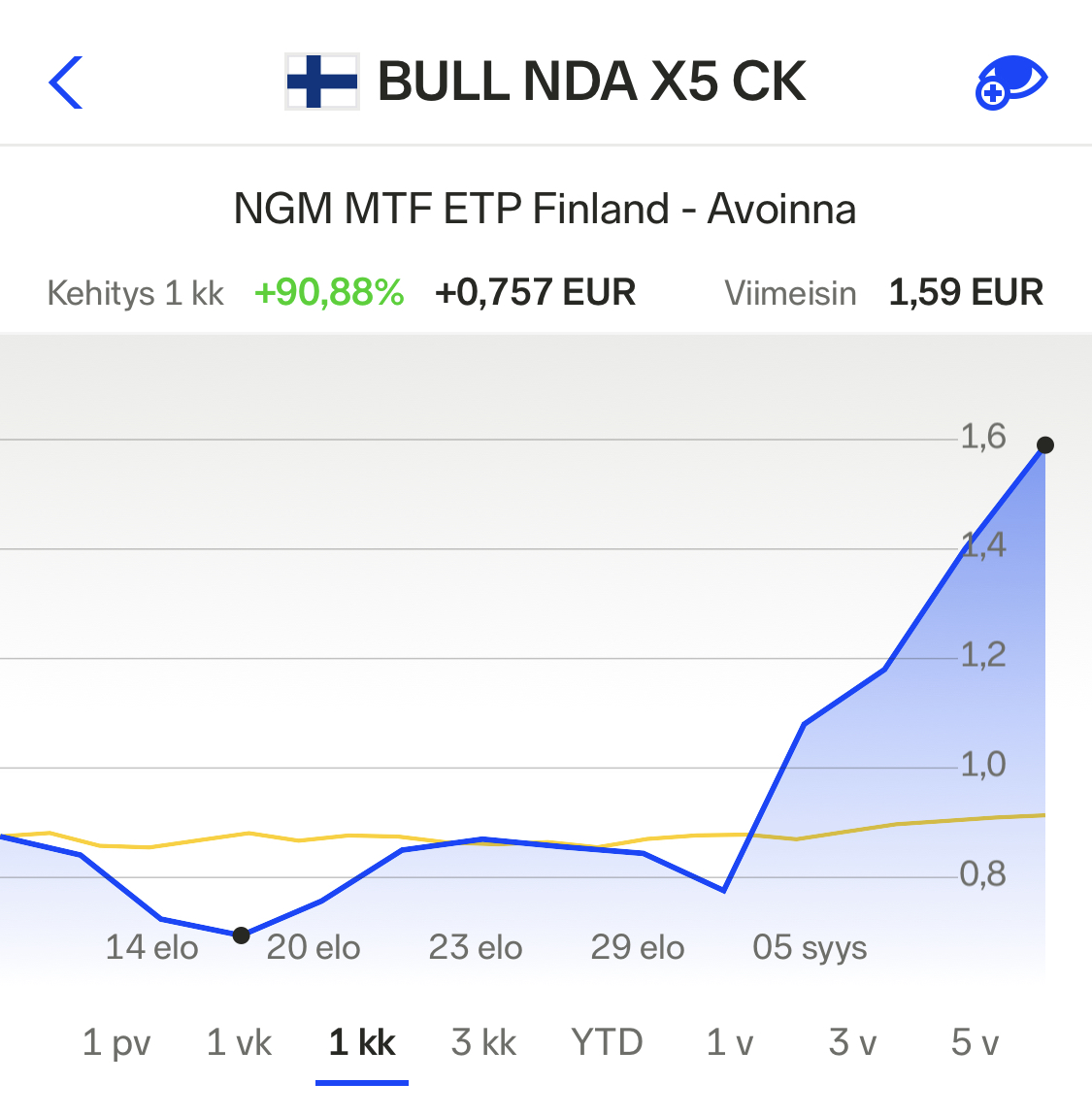

ja nyt 6.52 eerikkiä ja setä edelleen passailee myyntinapilla …

Masse-setä, FA, kyttäysmestari, hermot terästä

Niin eikö karjan kasvatus ole sun puuhaa eikä lahtaaminen.

EI lypsävää lehmää teuraaksi.

Mieti nyt vielä kerran…sittenkun kasi Joulun seudulla kopsahtaa niin masennut harmituksesta.

1 tykkäys

Juu ei. Tää myyntinapin alla ollut halpiserä 5.6e on vaan se sedän ym. opiskelijoiden sijoitustunnille hankittu erä, jolla setä luvannut hankkia vähintään saman kuin opiskelijan koko syksyn opintorahat eli tuon 1120 eeroa.

Nyt kyllä näyttää pahasti siltä, että yli mennään kun kurssi jo 6.52 eeroa. ![]() Jääpähän jotain ylimääräistä sakastin pohjalle, jos jonkun kurssilaisen kalja (eikun opinto)rahat

Jääpähän jotain ylimääräistä sakastin pohjalle, jos jonkun kurssilaisen kalja (eikun opinto)rahat

loppuvat kesken lukukauden. Niitä voi pyydellä sitten sedältä pitkin syksyä ![]()

Masse-setä, FA, aina tykännyt oppivaisesta nuorisosta

Tuota kohden. ![]()

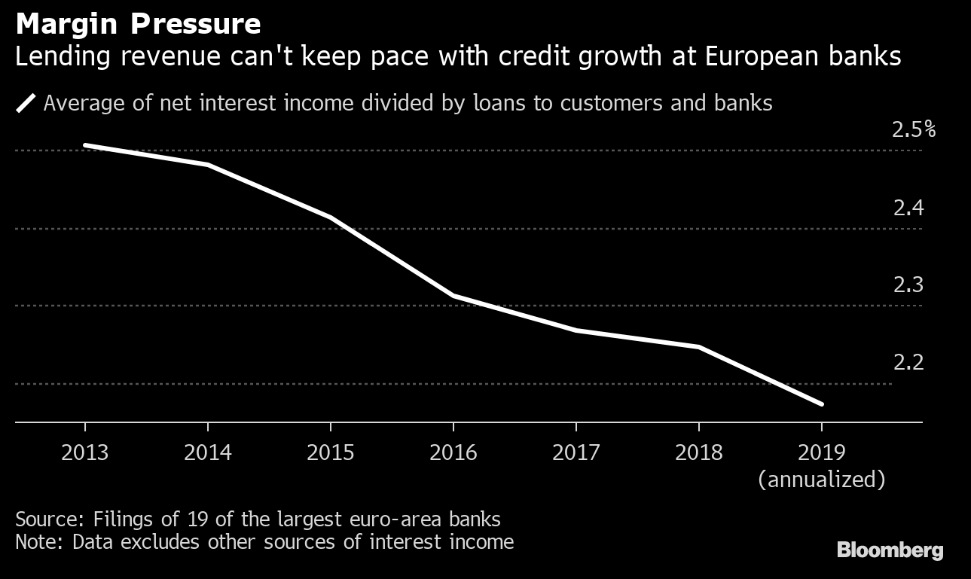

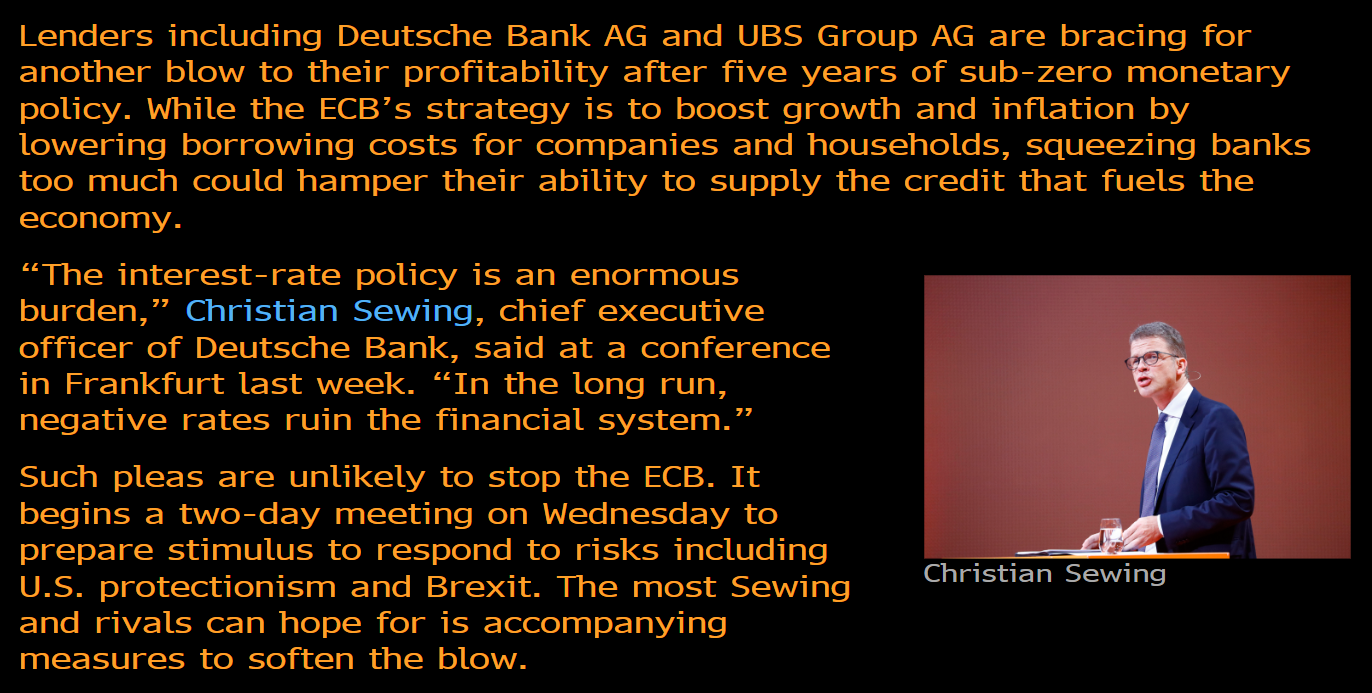

Blummalla oli juttua jälleen negatiivisten korkojen aiheuttamista vaikeuksista pankeille. Negatiiviset korot ovat yksi suurimpia ulkoisia vastatuulia pankeille (sisäisesti toki myös monella eurooppalaispankilla, kuten myös Nordealla, on paljon tehostettava). Tähän astihan EKP on viitannut kintaalla pankkien valituksille, että neg. korot kuristavat toimialan hengiltä marginaalien kärsiessä:

On vaikea panostaa samaan aikaan digitalisaatioon ja kasvuun, kun pitää koko ajan leikata ja tehostaa kulupuolta adjustoitumaan matalampaan korkomarginaaliin.

Kritiikki negatiivisille koroille on ollut kovaäänistä ja kenties joskus kantautuukin EKP:n torniin Franfurt am Mainissa. Euroopan koko pankkisektorilla olisi tärkeä saada kannattavuutta tukevia toimia, ei niitä heikentäviä. Huomenna EKP:n kokous niin sitten ollaan fiksumpia, mitä sieltä kajahtaa.

7 tykkäystä

Tuohon Vernerin jutun perään vielä koroista Nordean Gerichiltä:

2 tykkäystä

Osaako @Marianne_Palmu tai @Sauli_Vilen kertoa, mitä tämä käytännössä tarkoittaa pankeille?

(5) In order to support the bank-based transmission of monetary policy, a two-tier system for reserve remuneration will be introduced, in which part of banks’ holdings of excess liquidity will be exempt from the negative deposit facility rate.

3 tykkäystä

Tarkoittaako tuo nyt sitä, että yritetään pitää pankit mahdollisimman likvideinä ja kilpailukykyisinä negatiivistenkin korkojen aikana? “Part of banks’ holdings of excess liquidity”, aika jännä lause. En tiedä mitä tuolla käytännössä tarkoitetaan. Mikä osa minkä pankkien mistä ylimääräisistä likvideistä varoista?

Näin minä sen kuulin Draghin suusta…

EKP on varmistanut, että Nordealla on kaikki edellytykset lainata puoli-ilmaista rahaa infrastruktuuri-investointeihin ympäri Eurooppaa ja kasvattaa siten huomattavasti lainatuottojansa. Hallituksia ja teleoperaattoreita ympäri Eurooppaa kannustetaan kiihdyttämään erityisesti 5G-teknologiaan liittyviä massiivisia investointeja Euroalueen laitetoimittajien avustuksella. Eurooppa nousuun! ![]()

2 tykkäystä

Tuosta kahden tason korosta tuli tarkentava tiedote EKP:ltä →

Eli sen mukaan (jos oikein ymmärsin) pankkien minimipääomavaatimuksen ylittävältä pääomalta (reserve) ei mene negatiivisia korkoja. Tämä nollakorkoinen osuus määritellään EKP:n antamalla kertoimella minimipääomavaatimuksen määrästä.

Tuon konkreettisesta vaikutuksesta pankeille ei ole käsitystä.

3 tykkäystä

Taas nordealaisilta utelias lounaskuppilassa et käykö asuntolainakauppa.

Käy kuulemma helvetin hyvin ja Nordean kulutusluottojen kilpailukykyisempi hinnoittelu on lisännyt hyväkatteisemman antolainauksen pöhinää.

Nyt kun on uusi johto tasossa niin kulukuuri lähtee käyntiin ja saadaan alin viiva kasvuun.

4 tykkäystä

Käytännössä tarkoittaa, että pankkien korkokulut voivat pienentyä, joka parantaa korkokatetta. Riippuen kuinka paljon pankilla on likviditeettia yli LCR-vaateen. Vaikutusta on mahdoton tarkasti arvioida pankin ulkopuolelta, mutta miinuskorkojen aikana pankit ovat pyrkineet pitämään likviditeetin mahdollisimman matalana. Tästä syystä en usko vaikutuksen olevan kovin merkittävä vaikkakin positiivinen.

Tämä helpottaa tosiaan luotonantoa, mutta likviditeettiä merkittävämpi ”käsijarru” pankeille on vakavaraisuus. Likviditeettiä on ollut ja on edelleen käytännössä rajattomasti ja halvalla tarjolla, jos luotonanto vain vetäisi kovempaa. Ongelma on kysynnän puolella.

2 tykkäystä

On totta, että markkinoilla on jäätävä spreadi kulutusluottojen koroissa ja pankin rahoituksen hinnassa. Erotus vain kasvaa ja kasvaa, kulutusluottojen korkokatoista jne huolimatta. Olen vuosia ihmetellyt, miksei traditionaaliset pankit ala ottamaan kulutusluottomarkkinoista isompaa osuutta. Miksi NOFIn ja kumppaneiden annetaan vapaasti temmeltää ja hankkia Suomesta miljardin possa +13% korolla pelkällä nettimarkkinoinnilla? Jakelukanavathan on valmiina ja omassa taseessa on valtava määrä ilmaista markkinointikantaa. Olen aina tullut lopputulokseen, että asuntolainakanta pitää varovaisena. Pankit eivät halua velkaannuttaa lypsäviä lehmiä enempää kuin on välttämätöntä.

Sanottu 2% korko vakuudettomissa lainoissa on päätöntä liiketoimintaa, olkoon vaikka miten hiekattomat kumpparit asiakkaalla jalassa. Jos varovaisuuden yleinen trendi pankkien paineessa nyt nitisee, niin vaara on että kuluttaja painetaan lopullisesti velkahirteen. Markkinoilla on tällä hetkellä paljon kotitalouksia, jotka horjuvat luottohäiriön partaalla ja wanhat pankit ovat viimeisinä tulossa markkinoille.

1 tykkäys

Syy siihen miksi pankit eivät “ota osuuttaan kulutusluottomarkkinoista” on se, että rahoitusyhtiöitä ei koske samanlainen sääntely kuin pankkeja. Esimerkiksi vakavaraisuuden, luottotappioiden ja enimmäisluototussuhteen sääntelyn takia pankit eivät voi myöntää korkea riskisiä vakuudettomia kulutusluottoja määräänsä enempää. Tämä vääristää osaltaan kilpailua, koska rahoitusyhtiöillä ei ole vastaavia rajoitteita.

Vakuudettoman lainan korko on myös pankeissa korkeampi kuin 2 %. Esimerkiksi autolainan korko ilman vakuuksia voi olla 6-8 %.

5 tykkäystä

No niin opiskelijat. Nyt Nordea 6.6 eeroa eli setä myi tuon 1400 kpl potin eli voittua 1 eero per osake eli 1400 eeroa! (kauppiksen laskentatoimen priimukset voisivat tarkistaa ettei tullut laskuvirhettä).

Tämä on siis tämänkertaisen sijoitustunnin tulos eli reippaasti yli opiskelijan koko syksyn opintorahat. Ei se tänä vaikeampaa ole ![]()

Jos nyt sitten kuitenkaan ette te kovapäiset opiskelijat olleet mukana ja rahat loppuu nyt syksyn kuluessa, että niin vinkkiä vaan sedälle, niin eiköhän tosta 1400 eerosta nyt aina kalja(eikun ruoka)masset irtoa.

Masse-setä, FA, oppaan lisäksi nämä tunnit ovat supersuosittuja

5 tykkäystä

Norjalaiset pankit ovat pankkeja.

1 tykkäys

Juu hienosti maistuu syysruoho Nordea-karjalle, ja heruu maitoa isosti !!

1 tykkäys

Oma Nordea-karja meni jo lahdattavaksi ja nyt vain sukulais-Sampolauma viereisellä laitumella katsoo hitusen kateellisena kuinka vihreää ruoho on aidan toisella puolella. ![]()

2 tykkäystä

Mihin tarkoitat? Norjalaiset pankit eivät ole EKP:n sääntelyn alla. Norjassa on muutenkin korkotaso euroaluetta korkeammalla. Pumppaavat halpaa rahaa suomalaisilta ja lainaavat eteenpäin.