Itse sain sijoituslainaa hakiessa omasta pankista (OP) parhaan tarjouksen ja kätevästi puhelimitse hoidettuna. Täytyy tosin myöntää, että vierailin sitä ennen ensimmäistä kertaa Nordeassa ja sain sieltä suoraa kilpailukykyisen tarjouksen, jota hieman käytin hyödyksi oman pankin kanssa neuvotellessa.

Lisätään vielä, että omasta vakio konttorista. Toisen paikkakunnan OP heitti naurettavan tarjouksen.

“Perjantaina pankki ilmoitti, että -0,75 prosentin talletuskorko tulee joulukuun alusta lähtien käyttöön kaikissa vähintään 750 000 kruunun eli noin 100 000 euron talletuksissa.”

Muista pankeista Spar Nord Bank aikoo päivittää linjaansa ”ensi viikon loppuun mennessä”, Bloomberg kertoo."

“Nordean uusi pääjohtaja Frank Vang-Jensen on sanonut, ettei Nordea voi sulkea pois negatiivisten korkojen ulottamista pieniin talletuksiin.”

Sitten arvuutteluja onko uudella nimellä asustelemassa paratiisisaarella jolla ei ole luovutussopimusta Viron kanssa, vai onko joku rahanpesusotkuissa tutuksi tullut “bisneskumppani” päättänyt vähentää riskejä että joku lavertelee viranomaisille ikäviä tietoja.

Toivottavasti ei kuitenkaan tämä jälkimmäinen vaihtoehto…

Nyt mä olen varma, ettei Suomen Nordea nouse lyhyellä tähtäimellä tehokkuudessa yhtään. Ehkä Ruotsissa kuitenkin.

Kaverin sijoitusasuntolaina-asia meni paperisodaksi kun ko. taloyhtiössä on pikku ikkunaremontti ja vesikattoremppa vaiheessa mitkä rahoitetaan yhtiölainalla. Yhtiölaina näyttää olevan Nordeassa kirosana.

Nyt pitäisi kuulema järkätä jos jonkinmoista hallituksen kokouspöytäkirjasta ja isännöitsijän valmiusastetodistusta jne.

Taitaa kuulemma helpompi kävellä seuraavaan pankkiin.

Nordeassa mennään sisäinen regulaatio edellä ja aikaa pikkuasioiden näpertelyyn tuntuu riittävän. Nordean kurssi on ihan oikea, harmi kun itselläkin on lappuja kuitenkin salkun sijalle 2.

Taitaa tästä puhallettavasta yksisarvisesta olla jo ilmat pihalla.

Browder on erikoinen tapaus. Kannatan täysin hänen “rötösherrat kiinni” ja “Venäjä vastuuseen” -agendaansa. Luin taannoin lähes kaiken löytämäni Browderista, mutta en silti täysin ymmärrä hänen motiivejaan. Kosto Magnitskin puolesta tai edes oma kirjamyynti ei mielestäni selitä kaikkea. Toivottomia oikeusjuttuja ja perustelemattomia kommentteja Suomenkin viranomaisten korruptiosta. Omituista fanaattisuutta ja dramaattisuutta sekä herran itsensä viestinnässä että hänen seuraajissaan. Ihme säätämistä - joku voisi sanoa.

“Olen Putinin vihollinen no.1”. Tuskin kai nyt sentään…

Kirja on hauska. (Tämä ei ollut suositus).

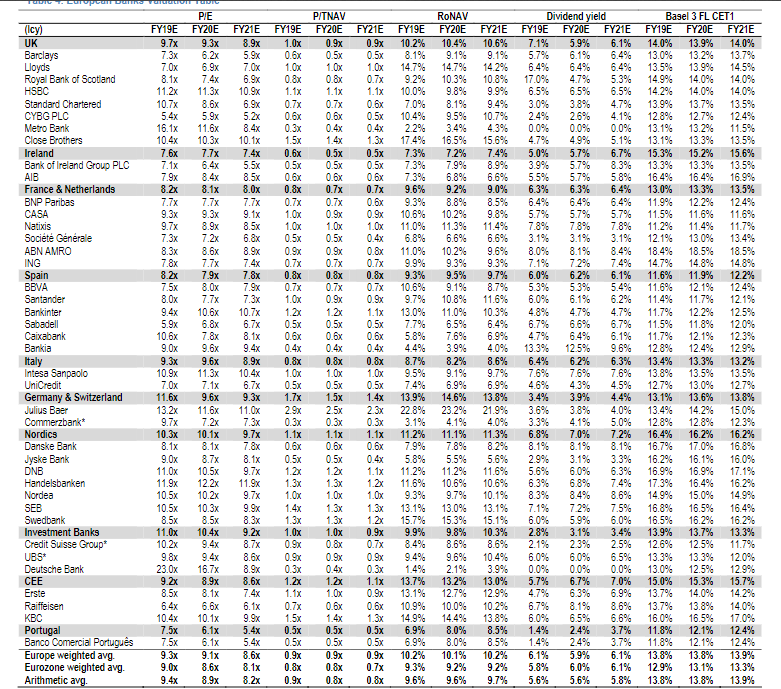

Pääsin Blummalla käsiksi JP Morganin raporttiin Euroopan pankkisektorista: kurkkaus, miten “isot pojat” näkee eurooppalaiset pankit.

Tässä muutamia lainauksia (Only for your eyes )

Väliotsikot kertovat paljon:

“Yield curve inversion and potential stimulus – keep avoiding banks”

“Asset spreads – Japanese experience suggests further downside in Europe”

“Deposit spreads: limited tailwinds from improving margins”

“Significant Basel 4 headwinds putting dividend and hence TSR at risk”

ja niin edelleen.

Lyhyesti: japanisaatio, negatiiviset korot, isot kulut, sektorin fragmentoituneisuus ja kyvyttömyys konsolidoitua kuten jenkeissä, painavat kannattavuutta ja tulosodotuksia (EPS:it jatkuvassa paineessa). Se taas tekee sektorista haavoittuvaisemman uusia kilpailijoita vastaan. Muutamia positiivisia poimintoja yksittäisissä pankeissa raportti mainitsee, esim. Nordean CET1 pääoman mainittiin olevan riittävä Basel 4:n näkökulmasta (toisilla se on merkittävä riski osingonmaksulle nykytasoillaan).

En löytänyt blummalta tuollaista tähän hätään. Lempipoimintoja pankkisektoriltahan tekee nuo kaikki koko ajan (myös yllämainitussa Jp Morganin rapsassa oli monessa osiossa “suosikit” ja “inhokit”). Citi varoitteli hetki sitten Basel nelosesta myös.

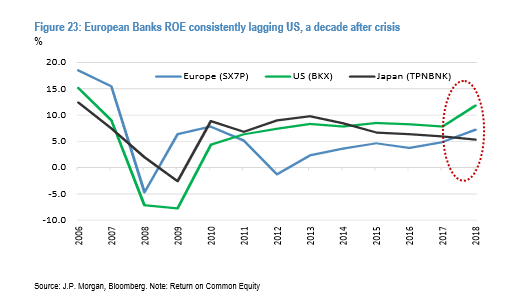

Ei sinänsä uutta ja päräyttävää, lähinnä maalaa kuvaa mitä edelleen mitä koko

sektorista maailmalla ajatellaan. Isot sijoittajat preferoivat USA-pankkeja Euroopan sijaan.

Nuo monet vastatuulet, kuten “japanisaatio” ovat kovin pitkäkestoisia luonteeltaan, mikä tässä saa sijoittajat epäileväksi Euroopan suhteen.

Mun mielestä tuossa on Nordean luvut ihan asiallisia, ei parhaita mutta ei noita nyt hävetä tarvitse varsinaisesti.

Nordea vaan kehittämään antolainaus ym prosessejaan kevyemmäksi & tehokkaammiksi niin kyllä se siitä.

Toistan että tuntitolkulla ei kovin pienen asian ympärillä kannata asiakasrajapinnassa istuskella.

Ostin Nordeaa sillä oletuksella että se pystyy maksamaan 0,4€/v osinkoa seuraavat 10v. Jos tämä toteutuu niin olen tyytyväinen ja sijoitus on kannattava, kaikki siihen päälle on plussaa.

Tuota tulevien osinkojen diskontattua nykyarvoa voi yrittää laskea. 2019 osingon konsensusennuste näyttäisi olevan 0.50 Euron paikkeilla. Jos sijoittajan tuottovaatimus on 10% ja osinko kasvaa vuosittain hieman konsensusennustetta hitaammin eli 4 % per vuosi, osakkeen nykyarvoksi saadaan 8.33 Euroa. Jos lähdetään 0,40 osingosta samoilla oletuksilla, nykyarvo olisi 6.67